Идеальная модель управления

З десь

проявляется стремление согласовать

сроки существования активов и используемых

для их покрытия обязательств по группам.

Очевидно, что в

этом

случае СОС = 0. На практике подобная

ситуация практически не встречается.

Ликвидность такой модели крайне низка.

При неблагоприятных условиях для того,

чтобы рассчитаться с кредиторами,

предприятию может потребоваться продать

часть основных средств.

десь

проявляется стремление согласовать

сроки существования активов и используемых

для их покрытия обязательств по группам.

Очевидно, что в

этом

случае СОС = 0. На практике подобная

ситуация практически не встречается.

Ликвидность такой модели крайне низка.

При неблагоприятных условиях для того,

чтобы рассчитаться с кредиторами,

предприятию может потребоваться продать

часть основных средств.

Суть стратегии заключается в том, что долгосрочные пассивы устанавливаются на уровне постоянных активов.

ТА = КЗ

ПА = ДП

СОС = ТА – ТО

|

ТА |

КЗ |

|

ПА |

ДО |

|

СК |

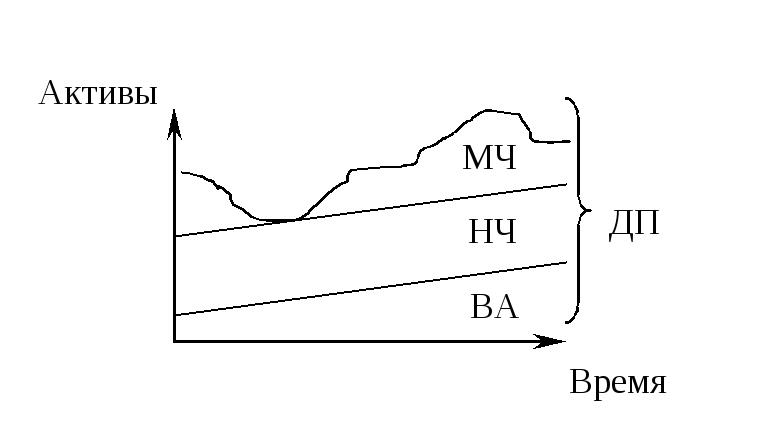

Агрессивная модель управления

В

этом случае долгосрочные пассивы служат

источником покрытия постоянных активов

и постоянной части текущих активов,

т.е. того минимума, который необходим

для осуществления хозяйственной

деятельности. Переменная часть текущих

активов покрывается краткосрочной

кредиторской задолженностью. Данная

модель более ликвидна, чем предыдущая,

но ликвидность недостаточно велика,

т.к. малый уровень СОС.

В

этом случае долгосрочные пассивы служат

источником покрытия постоянных активов

и постоянной части текущих активов,

т.е. того минимума, который необходим

для осуществления хозяйственной

деятельности. Переменная часть текущих

активов покрывается краткосрочной

кредиторской задолженностью. Данная

модель более ликвидна, чем предыдущая,

но ликвидность недостаточно велика,

т.к. малый уровень СОС.

ПА + НЧ = ДП

МЧ = КЗ

СОС = НЧ

|

МЧ |

КЗ |

|

НЧ |

ДО |

|

ПА | |

|

СК |

Консервативная модель управления

З десь

переменная часть текущих активов

также покрывается долгосрочными

пассивами. Краткосрочная кредиторская

задолженность отсутствует. Нет риска

потериликвидности.

Это самая

ликвидная модель.

десь

переменная часть текущих активов

также покрывается долгосрочными

пассивами. Краткосрочная кредиторская

задолженность отсутствует. Нет риска

потериликвидности.

Это самая

ликвидная модель.

ПА + МЧ + НЧ = ДП

КЗ = 0

СОС = ТА

|

МЧ |

ДО |

|

НЧ | |

|

ПА | |

|

СК |

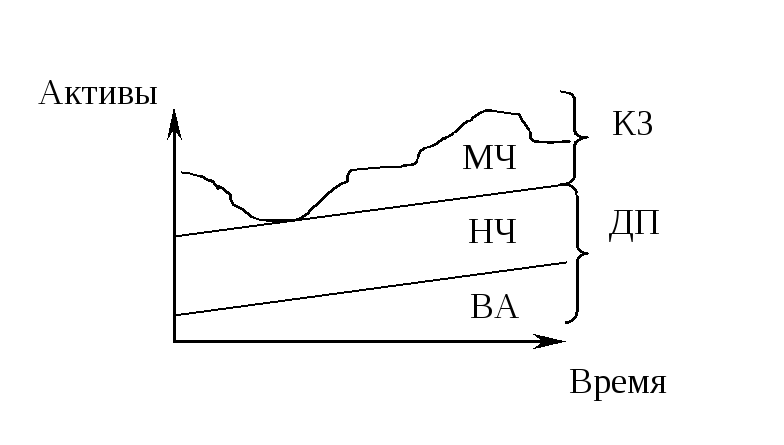

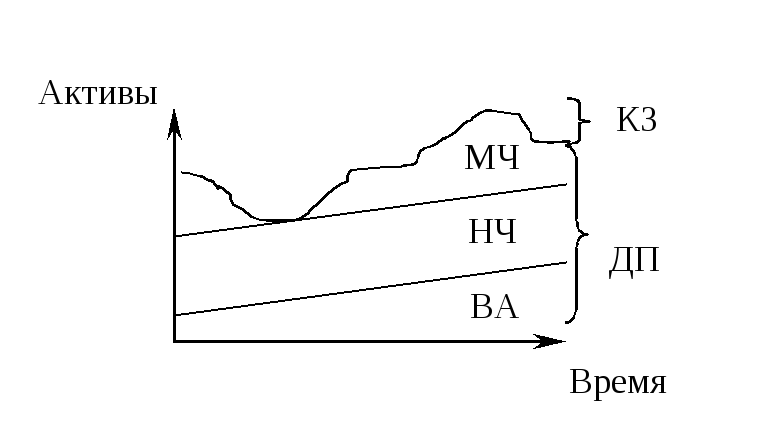

Компромиссная модель управления

Эта наиболее реальная модель.

Здесь постоянные активы, постоянная часть текущих активов и примерно половина переменной части текущих активов покрываются долгосрочными пассивами.

И ногда

предприятие может иметь излишек текущих

активов, что отрицательно влияет на

прибыль. Однако это следует рассматривать

как плату за поддержание риска потери

ликвидности на приемлемом уровне.

ногда

предприятие может иметь излишек текущих

активов, что отрицательно влияет на

прибыль. Однако это следует рассматривать

как плату за поддержание риска потери

ликвидности на приемлемом уровне.

ПА

+ НЧ + 1/2 МЧ = ДП

КЗ

= 1/2

МЧ

СОС

= НЧ + 1/2

МЧ

|

МЧ |

КЗ |

|

ДО | |

|

НЧ | |

|

ПА | |

|

СК |

44. Модели управления денежными средствами предприятия. Модели Баумоля, Миллера-Орра, Стоуна

Основная задача управления денежными средствами связана с определением целевого остатка денежных средств, который имеется в кассе предприятия и необходимый для обеспечения текущей деятельности предприятия. 3 подхода к определению остатков денежных средств:

1. Модель Баумоля.

2. Модель Миллера-Орра.

3. Модель Стоуна.

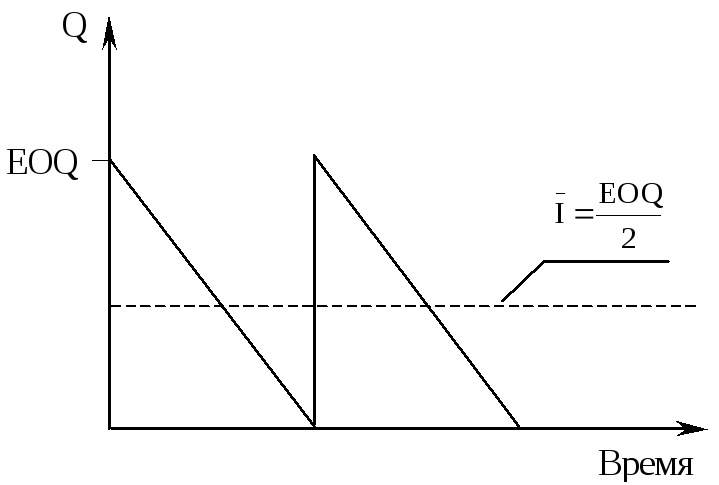

1. Модель Баумоля

Эта модель основана на сопоставлении альтернативных затрат, связанных с хранением наличных денег в кассе фирмы, и стоимости получения их по заказу из банка. Она минимизирует общие затраты на заказ наличных и затраты, связанные с их хранением без использования. Экономический размер заказа (т. е. оптимальный) соответствует ситуации, когда издержки хранения равны стоимости заказа наличных.

с – стоимость 1-го заказа наличных денег, который определяется как: 1) затраты, связанные с обслуживанием ссуды, которое предприятие получает в банке, или 2) трансакционные затраты по купле-продаже ЦБ.

D – общая сумма дополнительных денежных средств, необходимая предприятию для поддержания текущих операций в течение всего периода.

r – относительная величина альтернативных затрат, т.е. стоимость альтернативных вложений. Принимается равной доходности, которую может обеспечить себе предприятие по наилучшему альтернативному способу вложения денег: 1) %, который предлагается банком, или 2) доходность по ликвидным ЦБ.

EOQ – оптимальная сумма денежных средств, которую необходимо получить предприятию либо в результате продажи ЦБ, либо за счет кредита.

Основные предпосылки модели Баумоля:

– потребность в денежных средствах известна и постоянна;

– денежные средства потребляются равномерно;

– заказ и поступление денежных средств осуществляется мгновенно.

![]() .

.

Е сли

по каждому заказу фирма получает сумму,

равную EOQ, то:

сли

по каждому заказу фирма получает сумму,

равную EOQ, то:

– средние инвестиции в наличные

средства равны:

![]() ;

;

–

Iср

= EOQ/2

– полная

стоимость заказов за период равна:

![]() ;

;

– стоимость

хранения денег в кассе фирмы:

![]() .

.

Основные «–» модели Баумоля:

– предположение о предсказуемости денежного потока, об отсутствии сезонных колебаний и цикличности денежного потока;

– не учитывается тот факт, что в реальных условиях существует определенный временной лаг между моментом заказа денег в банке и моментом получения денег.

Модель Миллера-Орра

Создали модель определения целевого остатка денежных средств с учетом фактора неопределенности денежных выплат и поступлений. В модели Миллера-Орра используется нормальное распределение сальдо денежного потока.

Миллер и Орр определили, что существует некоторая дисперсия дневного остатка денежных средств, т.е. отклонение от среднего значения. Сальдо денежного потока варьирует по дням случайным образом.

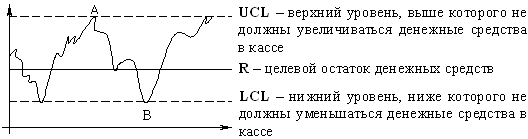

В рамках модели Миллера-Орра определяетсяUCL,

LCL,

R.

рамках модели Миллера-Орра определяетсяUCL,

LCL,

R.

Когда остаток денежных средств достигает величины UCL [(·)А], фирма покупает ликвидные ЦБ или вкладывает деньги в банк на Σ = UCL – R.

Когда остаток денежных средств достигает величины LCL [(·)B], фирма продает ЦБ или берет кредит на Σ = R – LCL.

LCL определяется с учетом страхового запаса денежных средств, которые хочет иметь фирма. Также он зависит от доступности кредитов и скорости поступления денежных средств на счет фирмы.

![]() ,

,

где: σ2 – характеризует отклонение дневного денежного потока от средней величины денежных средств за период.

Порядок расчета в модели Миллера-Орра:

1. Определяется предел колебаний остатка денежных средств.

2. Рассчитывается R.

3. Определяется UCL.

При использовании модели Миллера-Орра необходимо учитывать следующие моменты:

– R не является средней величиной между UCL и LCL. Его величина чаще всего приближается к LCL. Это можно объяснить следующим образом: если R установить равным средней величине между пределами, это позволит минимизировать трансакционные затраты, однако величина альтернативных затрат будет достаточно высокой. Уменьшить альтернативные затраты возможно, если установить R ниже среднего уровня;

– общие затраты минимизируются при условии: R = 1/3 UCL, при LCL = 0;

– величина R увеличивается с ростом стоимости заказа и σ2;

– величина R уменьшается с ростом стоимости альтернативных затрат;

– LCL может быть равен 0, если фирма уверена, что необходимые ей денежные средства поступят мгновенно. Он может быть «+», если фирме приходится поддерживать компенсационный остаток денежных средств (страховой запас);

– если в модели учитываются сезонные колебания таких показателей, как выручка и затраты, денежные потоки не будут соответствовать нормальному закону распределения.

Модель Стоуна

Б ольшое

внимание уделяется управлению целевым

остатком денежных средств.

ольшое

внимание уделяется управлению целевым

остатком денежных средств.

Размер R определяется также, как в модели Миллера-Орра.

В модели Стоуна, кроме UCL и LCL колебаний остатка денежных средств, определяется ULC – X и LCL + X.

В модели Миллера-Орра при достижении UCL и LCL менеджер совершает немедленные действия. В отличие от модели Миллера-Орра, в модели Стоуна менеджер при достижении остатка денежных средств UCL [(·)А] делает прогноз на ближайшие 5 дней. Если ожидаемый остаток денежных средств в момент t + 5 останется выше UCL – X [(·)В], менеджер примет решение о приобретении ЦБ или вложении денег в банк на Σ = В – R.

Если прогноз покажет, что в момент t + 5 величина денежных средств ниже UCL + X [(·)С], менеджер отложит решение о приобретении ЦБ и будет делать прогноз на следующие 5 дней.

Если денежные средства достигают LCL +X [(·)D], менеджер делает также прогноз на ближайшие 5 дней. Если в момент t + 5'' денежные средства окажутся ниже UCL + X [(·)Е], менеджер принимает решение о продаже ЦБ или о кредите в банке.

Если в момент t + 5'' денежные средства окажутся выше UCL + X (ожидается поступление денежных средств от дебиторов) [(·)F], менеджер откладывает решение о продаже ЦБ или о кредите в банке и делает прогноз на следующие 5 дней.

45. Методы анализа и управления дебиторской задолженностью предприятия. Разработка кредитной политики предприятия. Коэффициенты инкассирования

Процесс образования дебиторской задолженности обусловлен действием двух факторов:

– объемом выручки, получаемой от реализации товара в кредит;

– продолжительностью промежутка времени между моментом продажи товара и моментом получения платы за него.

Каждая конкретная фирма должна проводить свою кредитную политику, причем политика эта существенно зависит от отраслевой специфики фирмы.

Основными элементами кредитной политики являются:

– срок предоставления кредита;

– стандарты, принятые для оценки кредитоспособности покупателя;

– методы и подходы, применяемые для сбора платежей с клиентов;

– скидки и льготы, предоставляемые клиентам с целью сокращения периода оборота дебиторской задолженности.

Эффективное управление дебиторской задолженностью предполагает формирование такой политики предоставления кредита покупателям, при которой выгоды от этого превосходят убытки.

|

– |

|

Предоставление кредита |

|

+ | |

|

|

| ||||

|

|

|

|

|

|

|

|

1. Дебиторская задолженность приводит к дополнительному отвлечению финансовых ресурсов. 2. Возникают риски, связанные с безнадежной дебиторской задолженностью. 3. Возникает дефицит денежных средств. |

1. Повышается привлекательность и конкурентоспособность продукции предприятия. 2. Появляется возможность увеличить объем продаж за счет покупателей, испытывающих финансовые трудности. | ||||

Успех кредитной политики фирмы во многом зависит от следующих факторов:

– потенциальных возможностей увеличения прибыли при расширении торговли в кредит;

– совершенства правового обеспечения торговых операций;

– используемых кредитных инструментов (открытый счет, различные виды векселей, условный договор купли-продажи и т. д.).

КОНТРОЛЬ И АНАЛИЗ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Управление дебиторской задолженностью включает следующие основные задачи:

1. Определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции.

2. Анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты.

3. Контроль расчетов с дебиторами по отсроченным и просроченным задолженностям.

4. Определение приемов ускорения востребования долгов и уменьшения безнадежных долгов.

5. Задание условий продажи, обеспечивающих гарантированное поступление денежных средств.

6. Прогноз поступлений денежных средств от дебиторов.

Существует много методов контроля и анализа дебиторской задолженности. Необходимо помнить, что контроль и анализ – два неразрывно связанные элемента функции управления и должны действовать совместно.

Методы контроля:

1. Контроль оборачиваемости дебиторской задолженности. Очевидно, надо стремиться к тому, чтобы период оборота дебиторской задолженности сокращался.

2. Контроль по методу «стареющего графика платежей». Сравниваются данные о дебиторской задолженности в 1-ом и 2-ом кварталах. Совершенно очевидно, что чем больше «возраст» долга, тем меньше шансов его получить. Поэтому ситуация с дебиторской задолженностью в первом квартале лучше, чем во втором.

3. Контроль по методу «пропорционального баланса». Размер неоплаченного долга увязывается с объемом продаж в соответствующем месяце.

Методы анализа:

1. Анализ дебиторской задолженности по срокам возникновения. Он позволяет сделать сравнительную оценку политики кредита в разные периоды и оценить ее эффективность, дает возможность оценить сомнительные долги и спрогнозировать поступление средств от должников.

2. Метод, основанный на составлении реестра старения счетов дебиторов. Дебиторы предприятия ранжируются в порядке убывания задолженности. Затем к ним может быть применен метод АВС. Однако при этом необходимо принимать во внимание срок возникновения задолженности.

КОЭФФИЦИЕНТЫ ИКАССИРОВАНИЯ

Расчет коэффициентов инкассирования осуществляется на основе реестров старения.

Кинкассирования= Δ ДЗ / Отгрузка месяцаi.

Позволяют сделать выводы о том, какой объем денежных средств от отгрузки i-го месяца поступит в месяц i, i + 1, i + 2, …, i + n. Коэффициенты инкассирования используются предприятием при разработке кредитной политики. Предприятие оценивает их для прошлого периода с точки зрения поступления денежных средств и принимает решения о сохранении кредитной политики или ее изменении. Либо предприятие изначально задает потребность в денежных средствах на будущие периоды, а затем определяет коэффициенты, которые обеспечили бы такое поступление денежных средств.

Методы анализа дебиторской задолженности:

1. Оборачиваемость ДЗ в днях: DSO=a1X1+a2X2,

где: a1 – процент (доля) от объема кредита, реализуемого в течение Х1 дней; a2 – процент (доля) от объема кредита, реализуемого в течение Х2 дней.

2. Однодневный товарооборот: ADS= Выручка / 360 дн.

3. Средний период получения платежей: АСР = ADS DSO.

46. Разработка бюджетов предприятия. Операционный и финансовый бюджеты: принципы и порядок построения

ОПЕРАЦИОННЫЙ БЮДЖЕТ:

1. Бюджет продаж. Осуществляется на основе прогнозов и оценки следующих факторов:

– объем продаж предшествующих периодов;

– спрос на рынке и тенденции его изменения;

– конкуренция на рынке;

– производственные мощности предприятия;

– зависимость продаж от показателей внешней среды.

Бюджет продаж разрабатывается по отдельным видам или наименованиям продукции. В нем отражены:

– объемы продаж в натуральном выражении;

– цена единицы продукции;

– выручка.

Дополнительно строится график поступления денежных средств от реализации, который затем будет учтен в бюджете о движении денежных средств (в доходной части). Данные о выручке будут использованы в бюджете отчета о прибылях и убытках.

2. Бюджет производства. План выпуска продукции в натуральных показателях. Формируется на основе бюджета продаж с учетом имеющихся производственных мощностей, в него включаются также требования о наличии запасов готовой продукции на начало и конец периода.

.

.

3. Бюджет использования материалов (прямых и вспомогательных). Предполагает расчет потребности в материалах. В результате разработки бюджета использования материалов определяется количество материалов, которое необходимо закутить для обеспечения производства.

При разработке бюджета использования материалов важное значение метод оценки стоимости запасов.

.

.

.

.

.

.

Данные из бюджета использования материалов учитываются при расчете себестоимости продукции.

4. Бюджет закупок материалов. Отличается от бюджета использования материалов тем, что в нем учитываются запасы на начало и конец периода.

.

.

Параллельно с бюджетом закупок материалов формируется график выплаты поставщикам за приобретенные материалы. Данные бюджета закупок материалов используются при расчете движения денежных средств.

5. Бюджет затрат на оплату труда.

6. Бюджет производственных накладных расходов. Представлены все затраты для производства, кроме затрат на материалы и труд производственных рабочих.

В бюджете накладные расходы разделены на переменные и постоянные.

.

.

Постоянные накладные расходы распределяются на каждую единицу продукции на основе ставки распределения постоянных накладных расходов.

.

.

При переходе от суммы накладных расходов к реальным выплатам на накладные расходы необходимо затраты уменьшить на сумму амортизации.

7. Бюджет производственных запасов. Необходим для подготовки:

– отчета о прибылях и убытках при расчете производственной себестоимости реализованной продукции;

– прогноза балансового отчета при подготовки активной части баланса.

При разработке бюджета важное значение имеет метод оценки стоимости запасов готовой продукции (absorbtion-costing, direct-costing).

8. Бюджет коммерческих расходов. Строится на основе бюджета продаж, включает переменную и постоянную составляющую коммерческих расходов. В нем учитываются затраты:

– комиссионные торговым агентам;

– аренда за складские помещения;

– затраты на стимулирование продаж;

– содержание транспортных средств используемых для сбыта.

9. Бюджет управленческих расходов. Все расходы, не связанные с производственной и коммерческой деятельностью и не включены в бюджеты производственных затрат и коммерческих расходов.

10. Бюджет отчета о прибылях и убытках. Завершающий документ операционного бюджета. При его разработке используются формулы:

.

.

.

.

ФИНАНСОВЫЙ БЮДЖЕТ:

1. Инвестиционный бюджет.

2. Бюджет движения денежных средств.

3. Бюджет балансового отчета.

4. Прочие – бюджет НИОКР, маркетинга.

Отдельно могут разрабатываться бюджет поступления и выплаты денег по кредитам.