1. Определение объекта.

2. Набор факторов, влияющих на результативный.

3. Логический отбор факторов.

4. Первичная статистическая обработка.

5. Парная корреляция.Строитсякорреляционное поле– график, где на оси абсцисс откладывают значениях, по оси ординат –y. По расположению точек, их концентрации в определенном направлении можно судить о наличии связи.

Для количественной оценки тесноты связи широко используют линейный коэффициент корреляции:

![]() [-1; + 1].

[-1; + 1].

Принято считать, что если: r < 0,30– связь слабая;r = 0,3÷0,7 – средняя; приr > 0,70– сильная, или тесная. Когдаr = 1– связь функциональная. Если же r принимает значение около 0, то это дает основание говорить об отсутствии линейной связи междуyиx.

Получив оценки корреляции и регрессии, необходимо проверить их на соответствие истинным параметрам взаимосвязи:

![]() ,

где: tрасч– так называемое

расчетное значение t-критерия.

,

где: tрасч– так называемое

расчетное значение t-критерия.

Если tрасчбольше теоретического (табличного) значения критерия Стьюдента (tтабл) для заданного уровня вероятности и (n – 2) степеней свободы, то можно утверждать, что rxyзначимо.

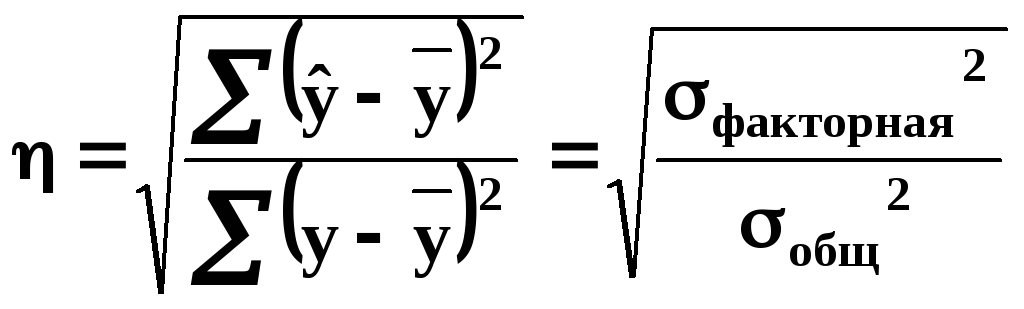

Если связь криволинейная rопределяют:

1. Корреляционное

отношение

.

.

2. Индекс корреляции

.

.

Для выявления существенности связи используют F-критерий Фишера.

![]() ,

если Fрасч≥Fтабл– связь существенна.

,

если Fрасч≥Fтабл– связь существенна.

6. Простая регрессия– закономерность, выявленная междуyи каждым фактором, влияющим на него.

Выбирается модель, которая точно отображает ряд распределения:

– y= a ± bx, где:a–неучтенные факторы;

– y = a + bx + cx2 – рост с ускорением;

– y = a + b/x– гипербола (затухающий процесс).

Параметры находятся по МНК;

– y = axb – степенная;

– y = a bx– показательная;

– y = ea + bx– экстрапоненциальное;

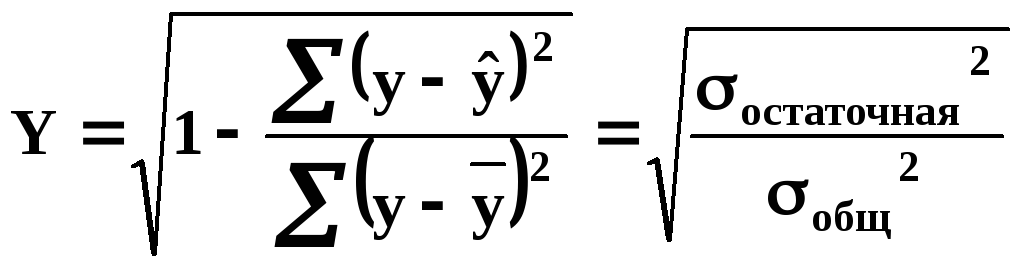

Выбирается

аппроксимирующее уравнение, где ошибка

наименьшая:

![]() .

.

Аппроксимирующее уравнение проверяется на типичность: ошибки по параметрам ma,mb,mcсравниваются с табличными. Если нетипичны уравнение нельзя использовать в практических целях.

7. Проверка на мультиколлениарность.Необходимо рассчитатьrмежду факторами:

![]() ,

если > 0,6 факторы коллинеарны, выбирается

тот, у кот r

между ним и y

больше.

,

если > 0,6 факторы коллинеарны, выбирается

тот, у кот r

между ним и y

больше.

8. Модель множественной регресии: Y = a + bx1 + cx2 + … + zxn.

Параметры находятся на основе симплекс метода.

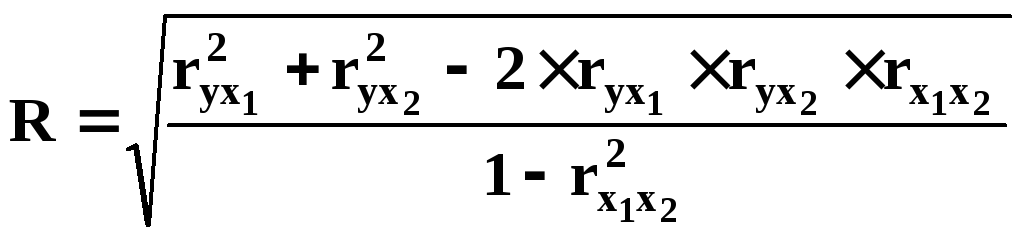

9.Расчет

совокупного r:

.

.

На основе рассчитывается коэффициент детерминации D = R2– если > 0,8 модель можно использовать для практических целей.

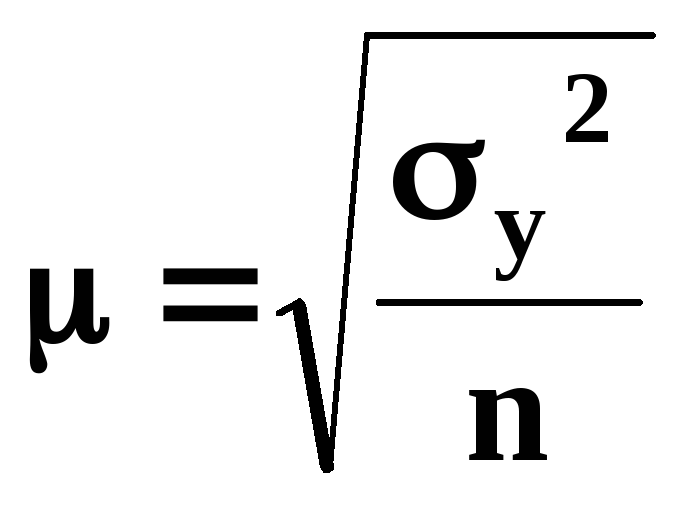

10. Прогноз с доверит интервалом.

Средняя ошибка

Предельная ошибка Δ = t .

11. Непараметрические методы оценки связи.

В статистической практике приходится сталкиваться с задачами измерения связи между качественными признаками, к которым параметрические методы анализа в их обычном виде неприменимы. Статистической наукой разработаны методы, с помощью которых можно измерить связь между явлениями, не используя при этом количественные значения признака, а значит, и параметры распределения. Такие методы получили название непараметрических.

Если изучается взаимосвязь двух качественных признаков, то используют комбинационное распределение единиц совокупности в форме так называемых таблиц взаимной сопряженности.