132.Аналіз ліквідності підприємства (балансу)

Ліквідність підприємства - це здатність повернути в строк вилучені в кредит грошові кошти, або здатність оборотних коштів перетворюватися на грошову готівку, необхідну для нормальної фінансово-господарської діяльності підприємства.

Ліквідність балансу визначається як ступінь покриття зобов'язань підприємства його активами, термін перетворення яких в гроші відповідає терміну погашення зобов'язань. Аналіз ліквідності балансу полягає в порівнянні засобів по активу, згрупованих по ступеню їх ліквідності і розташованих в порядку зменшення ліквідності, із зобов'язаннями по пасиву, згрупованими по термінах їх погашення і розташованими в порядку зростання термінів.

Залежно від ступеня ліквідності, тобто швидкості перетворення в грошові кошти, активи підприємства розділяються на наступні групи:

А-1). Найбільш ліквідні активи - до них відносяться всі статті грошових коштів підприємства і короткострокові фінансові вкладення.

А-2). Швидко реалізовувані активи - вони включають дебіторську заборгованість і інші активи.

А-3). Повільно реалізовувані активи - у цей показник входять статті розділу 2 активи "Запаси і витрати", за винятком строки "Витрати майбутніх періодів", а також статті "Довгострокові фінансові вкладення", "Розрахунки із засновниками" з розділу 1 активу.

А-4). Важко реалізовувані активи - статті розділу 1 активу, за винятком статі цього розділу, включеної в попередню групу.

Пасиви балансу групуються по терміну погашення:

П-1). Найбільш строкові зобов'язання - до них належать короткострокова кредиторська заборгованість за розділом ІV пасиву, а також поточні зобов’язання за розрахунками;

П-2). Короткострокові пасиви - короткострокові кредити та поточна заборгованість за довгостроковими зобов’язаннями, — розділ IV пасиву, крім статей, включених до попередньої групи..

П-3). Довгострокові пасиви - довгострокові кредити і зобов’язання й суми в розділі II пасиву «Забезпечення наступних витрат і платежів».

П-4). Постійні пасиви - статті розділу І пасиву «Власний капітал», розділ V пасиву «Доходи майбутніх періодів». Для збереження балансу активу і пасиву підсумок даної групи зменшується на суму статті "Витрати майбутніх періодів”.

Для визначення ліквідності балансу слід зіставити підсумки приведених груп по активу і пасиву. Баланс вважається абсолютно ліквідним, якщо мають місце наступні співвідношення:

А1>=П1, А2>=П2, А3>=П3, А4<=П4.

У разі, коли одне або декілька нерівностей системи мають знак, протилежний зафіксованому в оптимальному варіанті, ліквідність балансу в більшому або меншому ступені відрізняється від абсолютної.

133.Аналіз фінансової стійкості підприємства

Фінансова стійкість - це певний стан рахунків підприємства, що гарантує його постійну платоспроможність.

Показником, який характеризує фінансовий стан і його стійкість, є забезпеченість матеріальних оборотних коштів власними джерелами фінансування. Вона встановлюється порівнянням суми власного оборотного капіталу із загальною сумою матеріальних оборотних коштів.

Надлишок або недостача джерел засобів для формування запасів і витрат (матеріальних оборотних коштів) є одним із критеріїв оцінки фінансової стійкості підприємства. Залежно від його значення виділяють чотири типи фінансової стійкості :

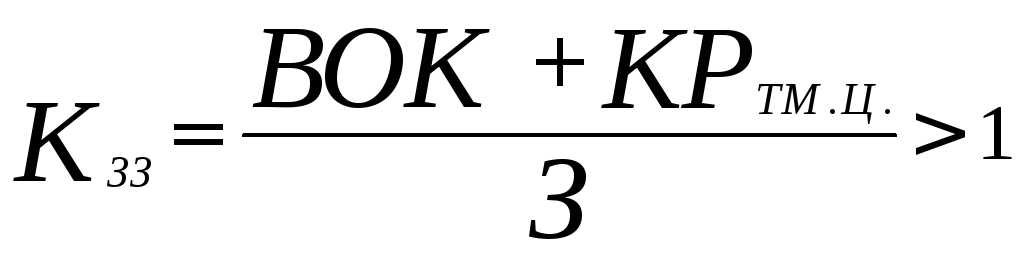

1. Абсолютна стійкість фінансового стану, якщо запаси (З) менше суми власного оборотного капіталу (ВОК) і кредитів банку під товарно-матеріальні цінності (КРТМ.Ц.)

З < ВОК + КРТМ.Ц.,

а коефіцієнт забезпеченості запасів і витрат джерелами засобів (Кзз) більше одиниці

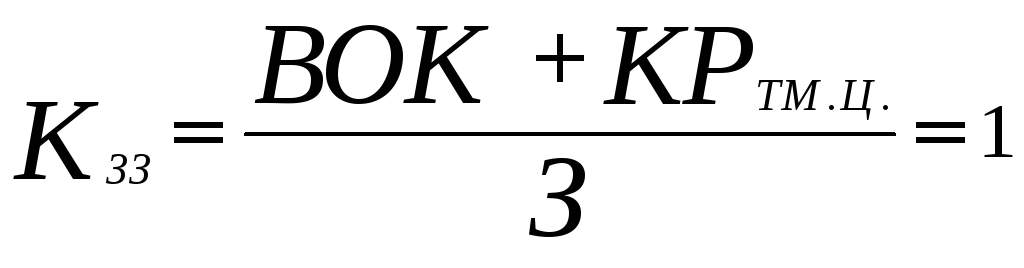

2. Нормальна стійкість, при якій гарантується платоспроможність підприємства, якщо

З = ВОК + КРТМ.Ц.;

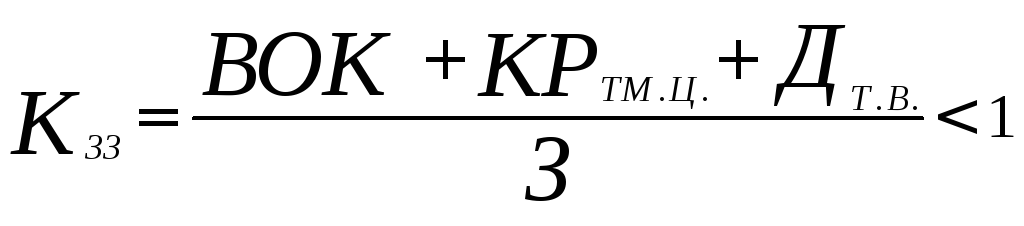

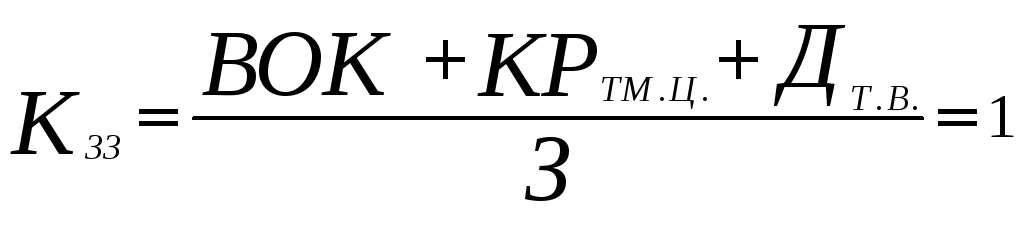

3. Нестійкий фінансовий стан, при якому порушується платіжний баланс, але зберігається можливість відновлення рівноваги платіжних коштів і платіжних зобов'язань за рахунок залучення тимчасово вільних джерел коштів (ДТ.В.) в оборот підприємства (резервного фонду, фонду накопичення і споживання), кредитів банку на тимчасове поповнення оборотних коштів, перевищення нормальної кредиторської заборгованості над дебіторською.

З = ВОК + КРТМ.Ц. + ДТ.В.;

4. Кризовий фінансовий стан (підприємство знаходиться на межі банкрутства), при якому

З > ВОК+ КРТМ.Ц. + ДТ.В.;