книги из ГПНТБ / Илинич, А. Я. Сберегательное дело учебник

.pdfзаписей в переводе, ответном талоне, ордерах и дневнике, а также правильность погашения перевода. Ответный талон при зачисле нии суммы на счет отделяется от перевода и подписывается глав ным бухгалтером центральной сберегательной кассы. После этого перевод передается в последующий контроль, где он хранится по соответствующему счету. Поступивший ответный талон от перевода для выдачи наличными деньгами сверяется с ордером ф. № 63-а и записью в операционном дневнике. Ответный талон .подписывается главным бухгалтером. На основании поступивших ответных тало нов в журнале полученных переводов ф. № 140 отмечается дата зачисления суммы перевода на счет или дата записи в операцион ный дневник перевода для выдачи наличными деньгами. Ответные талоны пересылаются бухгалтерией центральной сберегательной кассы два раза в месяц в вышестоящее управление Гострудсберкасс.

Возврат сберегательной кассой суммы неоплаченного перевода.

Для получения наличных денег по переводу установлен трехмесяч ный срок со дня присылки перевода в сберегательную кассу. В слу чае неявки получателя в сберегательную кассу в течение трех меся цев контролер на обороте перевода записывает «не востребован», ставит дату и свою подпись. В операционном дневнике указывается номер и серия перевода, на чье имя этот перевод поступил; сумма перевода записывается в графу «Мемориальные обороты». Эти же данные контролер фиксирует в составляемом ордере ф. № 63-а и заверяет его своей подписью. В «Книге учета невостребованных документов» ф. № 20 делается отметка о возвращении перевода в центральную сберегательную кассу :в связи с окончанием срока хранения. Неоплаченный перевод погашается и вместе с ордером ф. № 63-а хранится в документах центральной сберегательной кассы, а сумма учитывается как кредиторская задолженность. Деньги по переводу могут быть выплачены их владельцу в течение трех лет.

Выплата вклада на основании телеграфного подтверждения перевода. Центральным сберегательным кассам разрешается вы плачивать часть вклада или весь .вклад в сумме, не превышающей 100 руб., на основе телеграфного подтверждения о высылке пере вода соответствующей центральной сберегательной кассой, полу ченного в ответ на телеграфный запрос. В этом случае вкладчик предъявляет в центральную сберегательную кассу сберегательную книжку, а по текущему счету — расчетную книжку и чек, паспорт или документ, заменяющий его, и оформляет заявление о переводе вклада ф. № 143. В заявлении вкладчик указывает: «Перевод вклада прошу затребовать по телеграфу за мой счет»; затем он расписывается. Заведующий центральной сберегательной кассой удостоверяется в личности вкладчика на основании предъявлен ного документа, сличает подпись на заявлении с подписью в до кументе.

После проверки правильности оформления заявления состав ляется телеграмма об истребовании .перевода вклада, в которой

110

отмечается сумма перевода, помер счета, номер -кассы, в которой находится счет^ вкладчика, фамилия, имя и отчество вкладчика. При переводе ча-сти вклада с текущего -счета в телеграмме указы вается номер чека. Одновременно -с телеграммой в адрес централь ной сберегательной кассы высылается почтой заявление о переводе ф. № 143. Если переводится весь вклад, то -сберегательная квижка или расчетная книжка и чеки -прилагаются к заявлению и вклад чику выдается -квитанция ф. № 31, а если переводится часть вклада, то сберегательная книжка или расчетная книжка возвра щается -вкладчику.

Центральная сберегательная касса по получении телеграфного запроса делает расчет по переводу -на обороте телеграммы, а в пе реводе ф. № 10 отмечает, что перевод -составлен -в связи с теле графным запросом. Одновременно с отправкой перевода почтой посылается телеграмма о подтверждении перевода. -В этой теле грамме указывается серия и номер перевода, фамилия, имя и от чество -вкладчика, сумма и дата отправки перевода. Телеграмма подписывается заведующим центральной -сберегательной кассой (или его заместителем) и заверяется печатью кассы.

По получении телеграммы, подтверждающей -высылку перевода, заведующий и -главный бухгалтер центральной сберегательной кассы дают «а ней разрешение на -выплату вклада. Контролер операционной части центральной сберегательной кассы на -обороте телеграммы (заменяющей расходный ордер) предлагает вклад чику указать получаемую сумму и расписаться, выписывает све дения о предъявленном паспорте или документе, его заменяющем, ставит свою подпись и передает телеграмму кассиру. При выдаче части вклада контролер записывает выплачиваемую сумму в сбе регательную книжку /или расчетную книжку. Эта -запись заверяется подписями контролера и -кассира, а также -печатью сберегательной кассы.

На основании телеграфного подтверждения о высылке перевода

может выплачиваться вклад и |

в сумме свыше 100 руб. Однако |

в этих случаях перевод ф. № |

10 составляется на основании уже |

поступивших (В центральную |

сберегательную кассу документов: |

заявления ф. № 143, сберегательной или расчетной книжки. При переводе -части вклада сберегательная’книжка по желанию -вклад чика или остается -в сберегательной кассе, /ведущей лицевой -счет, или пересылается вместе -с переводом ф. № 10. Выплата вклада оформляется так же, как и -при телеграфном подтверждении пере вода вклада в сумме, не превышающей 100 /руб., высланного по телеграфному запросу. Расходы, связанные -с посылкой телеграф ных запросов и подтверждений, возмещаются вкладчиком в той сберегательной кассе, -в которой производится выплата суммы пе ревода.

Порядок отмены переводов ф. № 10. Вкладчик или лицо, внес шее наличные деньги, может отменить -свое поручение о переводе /вклада. Для этого он подает письменное заявление в сберегатель ную кассу, ведущую лицевой -счет вкладчика или принявшую на

личные деньги для перевода, либо в ту кассу, в которую адресован перевод. Вместе с заявлением об отмене перевода предъявляется квитанция ф. № 31, а при переводе части вклада—сберегатель ная книжка. Одновременно вносятся деньги на оплату почто вых или телеграфных расходов, связанных с отменой перевода. При этом плата, полученная за перевод вклада, не возвра щается.

Если перевод ф. № 10 поступил в центральную сберегательную кассу, но сумма его еще не зачислена на счет вкладчика, то он вместе с незаполненным и неотделенным ответным талоном воз вращается в центральную сберегательную кассу, составившую перевод. В таком порядке возвращается подлежащий отмене и перевод ф. № 10 для выдачи наличными деньгами, если сумма его еще не проведена по операционному дневнику сберегательной кас сы и ответный талон не отделен от перевода. Отмена перевода, уже зачисленного на счет вкладчика, допускается только тогда, когда заявление об этом подано самим вкладчиком или лицом, на имя которого открыт счет по вкладу. В данном случае списывается сумма со счета и составляется ордер ф. № 52. На сумму отменен ного перевода бухгалтерия оформляет новый перевод и посылает его в соответствующую центральную сберегательную кассу.

Если вклад переведен для выдачи наличными деньгами и сумма его проведена по операционному дневнику, но не выплачена, а от ветный талон заполнен и отделен от перевода, то сумма, подлежа щая возврату, отражается вторично в операционном дневнике; при этом составляется ордер ф. № 63-а, который вместе с неоплачен ным переводом пересылается с отчетностью в центральную сбере гательную кассу. Центральная сберегательная касса оформляет возвращение суммы путем составления нового перевода. В верхней части перевода делается отметка «Возврат суммы отмененного перевода серии . . . № . . .».

Возвращение поступивших переводов ф. № 10, а также офор мление новых переводов в связи с выполнением поручений об отмене перевода отмечаются в журналах полученных переводов ф. № 140 и отосланных переводов ф. № 141. Плата за возвращение переводов и пересылку новых переводов не взимается.

Дубликаты переводов ф.‘№ 10. В тех случаях, когда поступле ние перевода задерживается, центральная сберегательная касса посылает письмо в центральную сберегательную кассу, которая оформляет перевод, с требованием ускорить его высылку. На осно вании этого письма центральная сберегательная касса выясняет причины задержки перевода. Если перевод ошибочно направлен по неправильному адресу или не доставлен почтой по назначению, то во избежание дальнейшей задержки в выполнении поручения вкладчика центральная сберегательная касса составляет дубли кат перевода ф. № 10. Дубликат перевода оформляется только центральной сберегательной кассой и в таком же порядке, как и первоначальный перевод. При этом на всех его частях записывает ся: «Дубликат составлен « ...» ... 197... г. взамен перевода №. . .

серии от «...» ... 197 ... г.». Если перевод составлен сберегатель ной кассой I разряда, то указывается номер кассы.

Дубликат перевода записывается в журнал отосланных пере водов ф. № 141, а против записи пер'Воначалыгого перевода и в ко решке этого перевода указывается помер и серия дубликата пере вода и дата его составления. Сообщение центральной сберегатель ной кассы, на основании которого выписан дубликат перевода, при лагается к корешку дубликата. На сумму дубликата перевода оформляется ордер ф. № 63-а, сумма которого записывается в опе рационный дневник бухгалтерии. Начальный талон от дубликата высылается в 'управление Го.струд|Сбер1касс. При получении дубли ката перевода центральная сберегательная касса регистрирует его па отдельной странице журнала полученных переводов ф. № 140.

Центральная сберегательная касса, составившая дубликат пе ревода ф. №- 10, принимает меры к восстановлению суммы, списан ной по дубликату перевода. Если первоначальный перевод направ лен по неправильному адресу и его сумма проведена по операцион ному дневнику, то составляется новый перевод ф. № 10. При этом на всех частях нового перевода делается надпись: «Возврат непра вильно адресованного перевода». При получении такого перевода в центральной сберегательной кассе выписывается ордер ф. № 63-а и делается запись в операционном дневнике бухгалтерии. Ответ ные талоны по этим переводам заполняются бухгалтерией цен тральной сберегательной кассы и направляются в вышестоящее управление Гострудсберкасс.

Если от предприятия связи получена справка об утрате перво начального перевода, то эта справка должна быть послана в управ ление Гострудсберкасс для решения вопроса о списании суммы дубликата перевода. На основании разрешения управления бух галтерия составляет ордер ф. № 63 в двух экземплярах, сумма ко торого записывается в операционный дневник бухгалтерии. Второй экземпляр ордера ф. № 63 высылается в упра!вление Гострудсбер касс в составе документальной отчетности.

§ 5. ПЕРЕВОДЫ ВКЛАДОВ МЕЖДУ СБЕРЕГАТЕЛЬНЫМИ КАССАМИ, ПОДОТЧЕТНЫМИ ОДНОЙ ЦЕНТРАЛЬНОЙ СБЕРЕГАТЕЛЬНОЙ КАССЕ

Переводы вкладов .в сберегательные кассы, подотчетные одной и той же центральной сберегательной кассе, оформляются в основ ном в том же порядке, как н переводы вкладов в сберегательные кассы, подотчетные другой центральной сберегательной кассе. В бухгалтерии центральной сберегательной кассы проверяется заявление ф. № 143 и приложенная к нему сберегательная книжка (при переводе всего вклада) по данным последующего 'контроля. Перевод вклада в сберегательную кассу того же района офор мляется на любую сумму на бланке перевода ф. № 10-а.

Бланк перевода ф. № 10-а состоит из двух частей: перевода и ордера к нему, заполняемых под копирку. На этом бланке может быть оформлен перевод любой суммы вклада. На переводе

113

ф. № 10-а -записывается сумма перевода цифрами и прописью, но мер и адрес сберегательной кассы, в которую переводится вклад, номер счета вкладчика, фамилия, имя и отчество лица, на имя которого переводится сумма, дата составления перевода (наимено вание месяца прописью). Перевод подписывается заведующим и главным бухгалтером центральной сберегательной кассы и ста вится печать.

|

|

|

Перевод ф. № 10-А |

||

|

П Е Р Е В О Д |

|

|

|

|

№ 000000 |

|

|

|

|

серия Г |

|

НА |

100 |

Р. |

|

|

В ^подотчетную сберегательную кассу №--------1 о 6 8 /0 2 |

|

|

|||

у л . |

Ч ер н ы ш евск о го , |

д. № |

8 |

|

|

(адрес сберегательной |

кассы) |

|

|

|

|

Зачислите на счет №_ |

11032 |

|

|

|

|

|

|

|

|

|

|

Н и к о л а е в о й Т а м а р ы И ва н о вн ы |

|

|

|||

|

(фамилия, имя н отчество) |

|

|

|

|

с т о |

р. |

|

к. |

|

|

Перевод из сберегательной кассы №------ |

|

|

|

||

Печать |

|

|

14 |

м а р т а 1974 г. |

|

|

|

|

|||

Зав. центральной |

|

|

|

|

|

сберегательной кассой |

Ц в е т к о в а |

Гл. бухгалтер |

А л е к с е е в а |

||

На обороте заявления записываются номер и серия перевода ф. № 10-а 1И дата его составления. Если в заявлении ф. № 143 в разделе «Распоряжение по переводу» оформлено завещательное распоряжение по вкладу или сделаны какие-либо другие отметки, то -они записываются чернилами на обороте перевода и заверяются подписями заведующего и главного бухгалтера центральной сбе регательной кассы и печатью. После этого ордер отделяется от перевода и остается в бухгалтерии центральной сберегательной кассы, а перевод направляется в сберегательную кассу для испол нения. Для зачисления суммы перевода на счет вкладчика контро лер составляет ордер ф. № 52, в котором так же, как и в лицевом счете, указывает номер и серию перевода, на обороте перевода делает отметку о записи его суммы в операционный дневник.

114

При .получении перевода для оплаты наличными деньгами офор мляется ордер ф. № 63-а в двух экземплярах, а перевод записы вается в книгу ф. № 20. Ордера вместе с отчетностью высылаются в центральную сберегательную кассу. Выдача денег производится под расписку на обороте перевода. Лицо, получающее деньги, ука зывает прописью сумму, дату и ставит свою подпись. Контролер записывает сведения о предъявленном паспорте или другом доку менте, его заменяющем, и заверяет эти сведения своей подписью. В бухгалтерии центральной сберегательной кассы поступающие из сберегательных касс документы (перевод и ордер ф. № 63-а) сверяются с имеющимся ордером к переводу ф. № 10-а.

Г л а в а VII

АККРЕДИТИВЫ СБЕРЕГАТЕЛЬНЫХ КАСС

§ 1. НАЗНАЧЕНИЕ АККРЕДИТИВОВ, ИХ ВИДЫ

- Аккредитивом сберегательной кассы называется денежный до кумент, по которому лицо, внесшее наличные деньги в одну из сбе регательных касс, имеет право получить их в сберегательных кас сах любого города или района СССР. Каждый гражданин может внести деньги в сберегательную кассу и получить аккредитив. Аккредитивами широко пользуются граждане при переезде из одного населенного пункта в другой, при поездках на курорт, в эк скурсии, командировки и т. д. Аккредитивы сберегательных касс оказывают положительное влияние на денежное обращение в стра не, так как они устраняют необходимость перевозки -наличных де нег из одних районов в другие. Аккредитивы являются именными документами и выдаются сберегательными кассами только на имя лиц, вносящих наличные деньги. При этом .на имя одного лица может быть выдано несколько аккредитивов. Если вкладчик же лает получить аккредитив за счет своего вклада, то сберегательная касса сначала должна оформить выдачу части или всего вклада и после этого выписать аккредитив.

При массовых выездах рабочих и служащих в отпуск или по окончании строительства либо сезонных работ по желанию тру дящихся выдача аккредитивов может производиться за счет сумм, перечисляемых предприятием или организацией в сберегательные кассы на открываемый беспроцентный текущий счет. Такие опера ции выполняются с разрешения заведующего и главного бухгал тера вентральной сберегательной кассы. Не разрешается выдавать аккредитивы на имя представителей учреждений, организаций, а также «на предъявителя».

Деньги по аккредитиву могут быть получены, кроме владельца аккредитива, также его доверенным лицом. В доверенности должны быть указаны номер и серия аккредитива и сумма, под лежащая выдаче. Доверенности на получение денег по аккредити вам заверяются нотариальной конторой пли исполнительным коми тетом районного, городского, поселкового Совета депутатов тру дящихся, администрацией лечебного учреждения, а для военно служащих— должностными лицами воинских частей, учреждений

116

и учебных заведений. При получении денег владелец аккредитива должен представить паспорт или заменяющий его документ. Лица, проживающие в сельской местности и не имеющие паспорта, предъявляют справки, выданные сельским Советом депутатов трудящихся по специальной форме. Военнослужащие представляют следующие документы: генералы, адмиралы, офицеры и военнослу жащие сверхсрочной службы — удостоверения личности, военнослу жащие срочной службы — военный билет.

Срок действия аккредитивов установлен в четыре месяца. Аккредитив, предъявленный в сберегательную кассу по истечении четырехмесячного срока со дня его выдачи, оплачивается только с разрешения управления Гострудсберкасс области, края, респуб лики, на территории которых он был выдан. По просроченному аккредитиву деньги могут быть получены в течение общего срока исковой давности, т. е. в течение трех лет. Таким образом, общий

срок действия |

аккредитива — три года и |

четыре месяца |

со |

дня |

||

его выдачи. |

внесенную |

на |

аккредитивы, |

сберегательные |

кассы |

|

На сумму, |

||||||

не выплачивают доходов |

(процентов) их владельцам, так |

как |

||||

аккредитив предназначен |

для |

транспортировки денежных |

сумм, |

|||

а не для продолжительного хранения их в сберегательных кассах. На аккредитивы не распространяются льготы правового характера, предусмотренные по вкладам. Владелец аккредитива может заве щать сумму, внесенную на аккредитив, только в нотариальном по рядке. В случае смерти владельца аккредитива денежные суммы, внесенные на аккредитив, при отсутствии завещания переходят к наследникам по закону на основании общих правил наследова ния, предусмотренных Основами гражданского законодательства Союза ССР и союзных республик.

В сберегательных кассах |

выдаются аккредитивы двух |

видов: |

1) на любую сумму до 1000 |

руб. включительно в полных |

сотнях |

и десятках рублей и 2) на |

сумму в 300 руб. Они различаются |

|

между собой не только по сумме и форме бланков, но и по уста новленному порядку их оплаты. Аккредитив на сумму до 1000 руб. оплачивается только полностью. Если владелец аккредитива же лает оставить часть денег, то на оставшуюся часть оформляется новый аккредитив. По аккредитиву в 300 руб. деньги можно полу чать полностью или частично до трех раз в размере одной третьей части внесенной суммы, т. е. в размере 100 руб. При этом можно получить одновременно 200 руб. или 300 руб.

При выдаче аккредитивов сберегательные кассы взимают пла ту в размере 10 коп. за каждую полную или неполную сотню руб лей выдаваемого аккредитива. Например, за аккредитив на сумму 90 руб. взимается 10 коп., на сумму в 300 руб. — 30 коп., а на сум му 850 руб. — 90 коп.

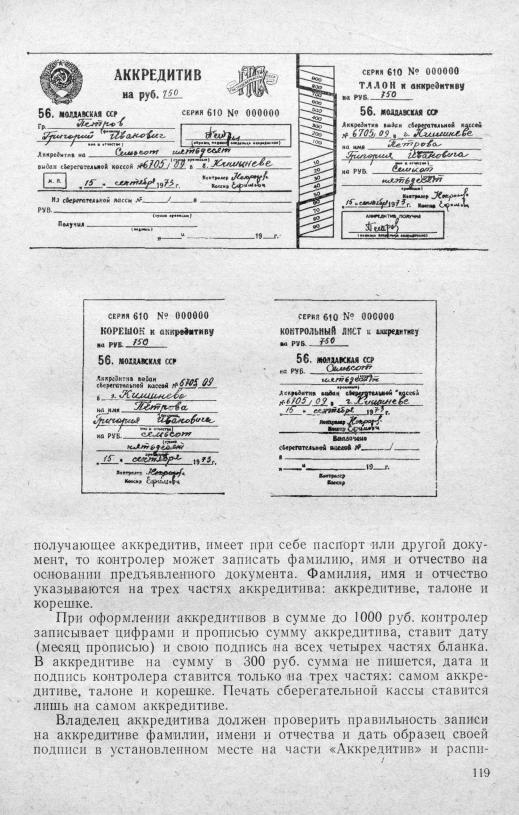

Аккредитивы оформляются на ценных бланках, на которых ти пографским способом отпечатаны номера и серии аккредитива. Бланк аккредитива на сумму до 1000 руб. имеет четыре части: сам аккредитив, контрольный лист к нему, корешок и талон. Бланк

117

аккредитива в 300 руб. располагает дополнительно тремя ордера ми, а контрольный лист состоит из трех частей. Каждая часть является контрольным листом к определенному ордеру и имеет одинаковый с ним порядковый номер. На бланке аккредитива в 300 руб. типографским способом напечатана сумма «триста руб лей», а на каждом ордере — соответственно «100 рублей», на каж

дой части контрольного листа — также «100 |

рублей». Владелец |

аккредитива получает бланк аккредитива и |

контрольный лист |

к нему. |

|

Операционные части центральных сберегательных касс и сбере гательные кассы I и II разрядов выдают и оплачивают аккреди тивы всех видов. Агентства сберегательных касс с разрешения заведующих центральными сберегательными кассами также могут оплачивать аккредитивы.

Операции по выдаче и оплате аккредитивов относятся к междукассовым операциям. Каждая выплата денег по аккредитивам кон тролируется путем сопоставления (квитовки) документов, офор мленных сберегательной кассой, выдавшей аккредитив, и сберега тельной кассой, оплатившей аккредитив. Контроль за правиль ностью выполнения операций по аккредитивам осуществляется в республиканских, краевых и областных управлениях. Для удоб ства проверки документов на всех частях бланков аккредитивов напечатано название республики, края, области, на территории ко торой находится сберегательная касса, выдавшая аккредитив.

По каждому выданному аккредитиву сберегательная касса вы сылает в бухгалтерию центральной сберегательной кассы талон и корешок от аккредитива; корешок остается в центральной сбере гательной -кассе, а талон направляется в республиканское, краевое или областное управление, которому подотчетна сберегательная касса, выдавшая аккредитив. При оплате аккредитивов в сумме до 1000 руб. сберегательная касса высылает в центральную сберега тельную кассу погашенные документы: «Аккредитив» и «Контроль ный лист». Контрольный лист остается в центральной сберегатель ной кассе, а аккредитив направляется в вышестоящее республикан ское, краевое или областное управление по подчиненности, которое пересылает его в то управление, которому подотчетна сбе регательная касса, выдавшая аккредитив. При частичной оплате аккредитивов в сумме 300 руб. в управление поступают соответ ствующие оплаченные ордера, а при полной оплате— аккредитив вместе с имеющимися ордерами.

§ 2. ПОРЯДОК ВЫДАЧИ АККРЕДИТИВОВ

На всех частях аккредитива, в том числе на ордерах, ставится номер и адрес сберегательной кассы, выдавшей аккредитив. Боль шое значение имеет правильная запись на бланке фамилии, имени и отчества владельца аккредитива, так как неточная запись может вызвать задержку в получении денег по аккредитиву. Если лицо,

118