18.3. Предложение денег. Денежный мультипликатор

До сих пор мы рассматривали только спрос на деньги, изначально предполагая, что денежное предложение задается государством. Но необходимо учитывать, что государство может увеличивать денежную массу двумя путями: эмиссией и увеличением безналичной части денежной массы.

Рост безналичной части (депозитов) мультиплицированно воздействует на рост денежной массы. Как это происходит?

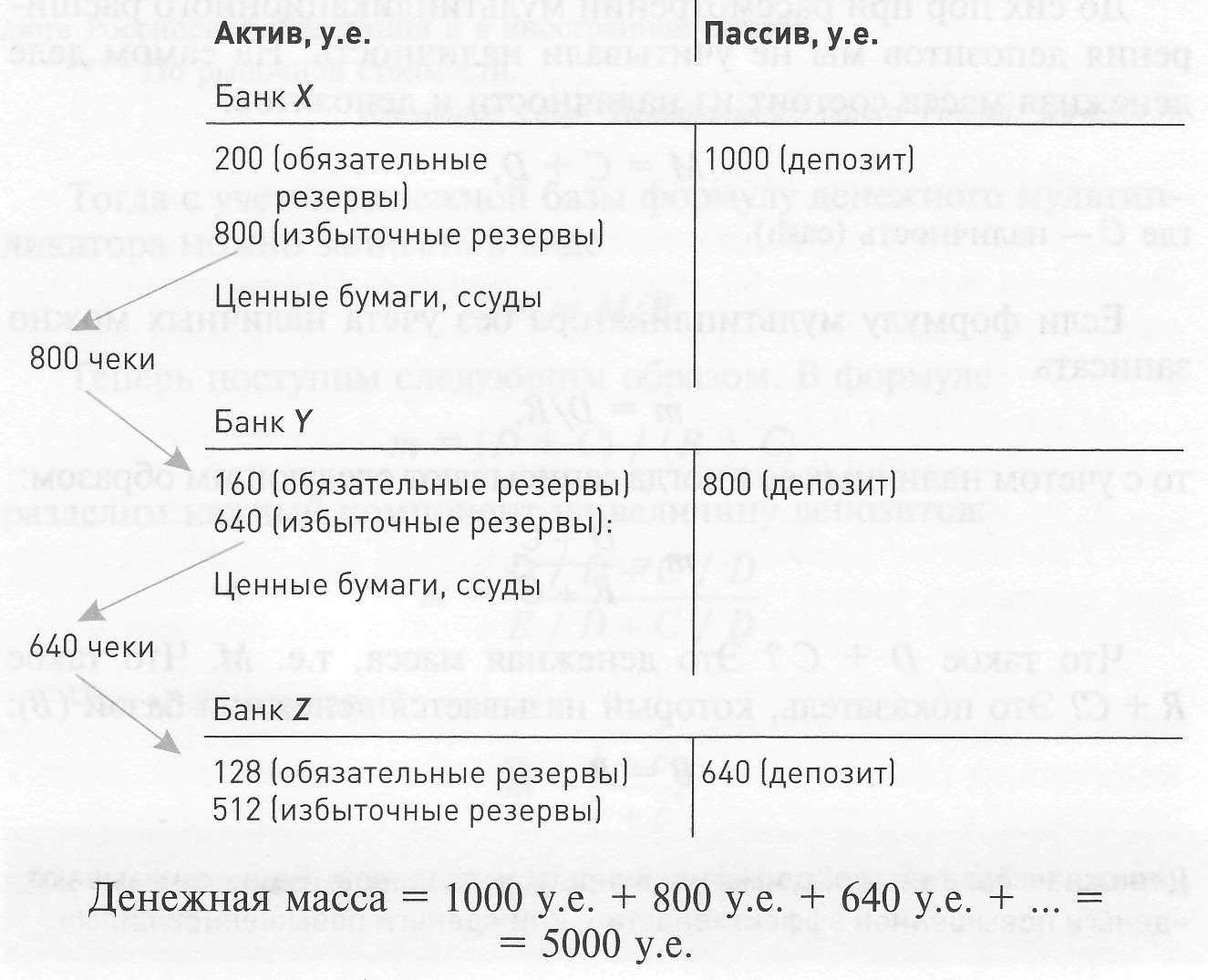

Предположим, в банковскую систему попадает 1000 у.е. в виде банковских депозитов. Эти деньги первоначально попадают в банк X. Рассмотрим, что с ними происходит дальше. Проанализируем T-счет банка, т.е. запись, отражающую движение финансовых средств.

|

Актив |

Пассив |

|

резервы |

депозиты |

|

1000 |

1000 |

Актив занимает левую часть T-счета, пассив – правую. Депозиты отражаются в пассиве, так как это обязательства банка, резервы – в активе, так как это то, что банк может использовать дальше. Может ли банк X полностью использовать свои резервы? Нет, поскольку существует норма обязательных резервов r – процент от депозитов, который банк должен держать на счету в Центральном банке:

r = R/D,

где R – резервы (reserves);

D – депозиты (deposits).

Предположим, что норма обязательных резервов равна 20%. Это означает, что банк X должен хранить на счету в Центральном банке 200 у.е., а 800 у.е. (избыточные резервы) он может использовать. Эти 800 у.е. опять попадают в банковскую систему (для простоты предполагаем, что банк X перекладывает их в банк Y: выпускает ценные бумаги, которые приобретает банк Y, выдает ссуды). Они оказываются теперь размещенными в банке Y в виде банковских депозитов. Банк Y отражает их в своих резервах. Из 800 у.е. резервов он также не может использовать 20% (160 у.е.) и хранит их на счету в Центральном банке, а 80% использует дальше, то есть перекладывает 640 у.е. в банк Z. Имеет место следующий процесс:

Этот процесс называется мультиплицированным расширением банковских депозитов, а денежный (кредитный) мультипликатор определяется по формуле

т = 1/r.

В рассмотренном примере 1/0,2 = 5. Формулу можно записать иначе:

т = D/R.

В реальной жизни мультипликационный эффект расширения депозитов зависит от величины «утечек», так как не все деньги, взятые в форме ссуд в банках, возвращаются в банковскую систему: часть их продолжает циркулировать в качестве наличных. Кроме того, клиенты коммерческих банков могут брать деньги с текущих счетов, что также сокращает возможности банков выдавать ссуды.

Следует учитывать, что мультипликационный эффект может работать и в противоположном направлении в случае изъятия денег из резервов банков. Например, покупка коммерческим банком у Центрального банка государственных облигаций стоимостью 1000 у.е. сокращает резервные ресурсы банка на эту сумму и в конечном счете приводит к уничтожению банковских депозитов на 5000 у.е.

До сих пор при рассмотрении мультипликационного расширения депозитов мы не учитывали наличность. На самом деле денежная масса состоит из наличности и депозитов:

М = С + D,

где С – наличность (cash).

Если формулу мультипликатора без учета наличных можно записать

т = D/R,

то с учетом наличных ее иногда записывают следующим образом:

![]()

Что такое D + С ? Это денежная масса, т.е. М. Что такое R + С? Это показатель, который называется денежной базой (В):

B=R + С.

Денежная база – это сумма наличности и резервов. Ее еще называют «деньги повышенной эффективности», или «деньги повышенной силы».

В России показывают также денежную базу в широком определении, которое учитывает больше показателей (табл. 18.2).

Таблица 18.2