17.3. Распределение налогового бремени и факторы, его определяющие

Налогоплательщик старается вести себя таким образом, чтобы в конечном счете уменьшить ту часть налогового бремени, которую ему предстоит нести. Добиваясь уменьшения налогового бремени, налогоплательщик может использовать два легальных пути: 1) сократить налоговые обязательства за счет изменения структуры и интенсивности своей экономической деятельности (за счет сокращения налогооблагаемой деятельности, расширения деятельности, дающей право на налоговые льготы), 2) переместить налоговое бремя на других.

На последнем остановимся подробнее.

Способность налогоплательщиков перемещать налоги на своих контрагентов зависит главным образом от двух факторов: от ценовой эластичности и от характера рынка (конкурентный рынок или монопольный рынок).

Распределение налогового бремени в условиях конкуренции

Если рынок является конкурентным, то возможности перемещения налогового бремени определяются соотношением эластичности спроса и эластичности предложения.

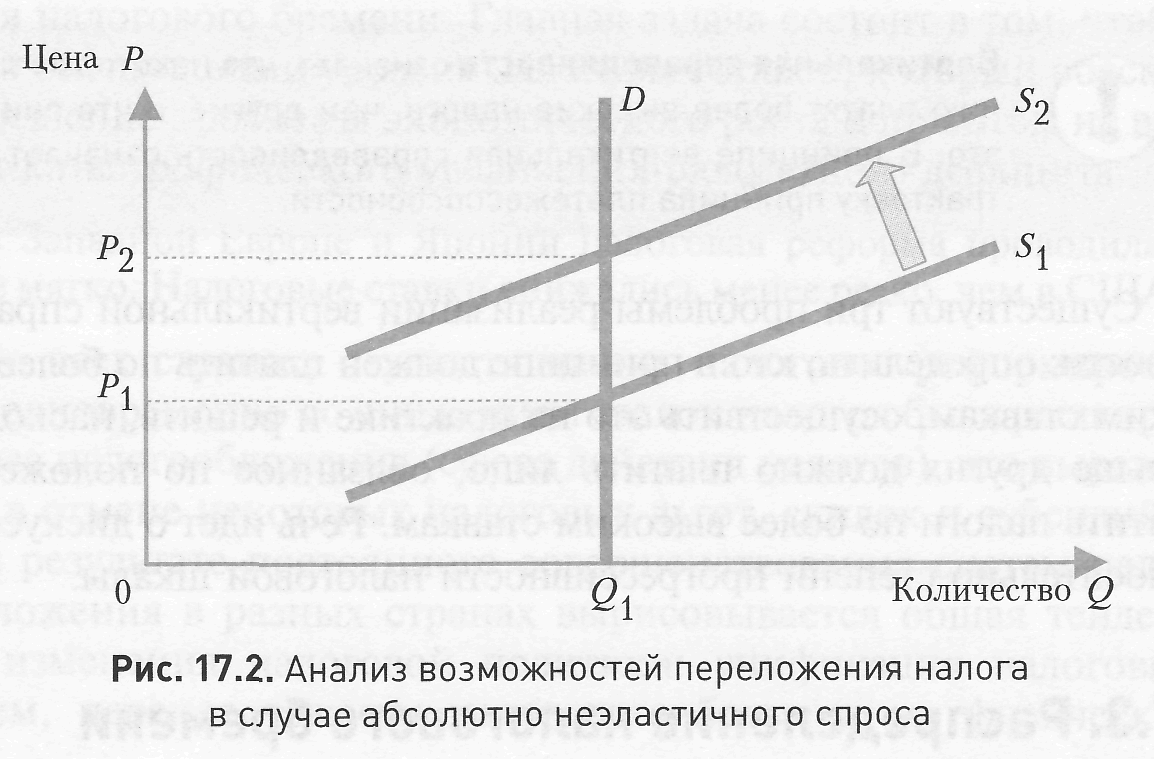

Допустим, что спрос абсолютно неэластичен (рис. 17.2). Тогда продавцы перекладывают на потребителя налог в виде увеличения цены (возросшие издержки привели к сокращению предложения). На рисунке кривая предложения S1 сдвигается вверх. При этом растет и цена от Р1 до Р2.

Легко перекладывать налоги на потребителей изделий алкогольных, табачных, бензина.

Пусть теперь спрос абсолютно эластичен (рис. 17.3). Хотя в этом случае кривая предложения S\ также сдвигается вверх, цена Р1 не будет расти.

Таким образом, именно продавцы оказываются в сфере действия налога.

Сложно перекладывать налоги на потребителей товаров, имеющих много субститутов.

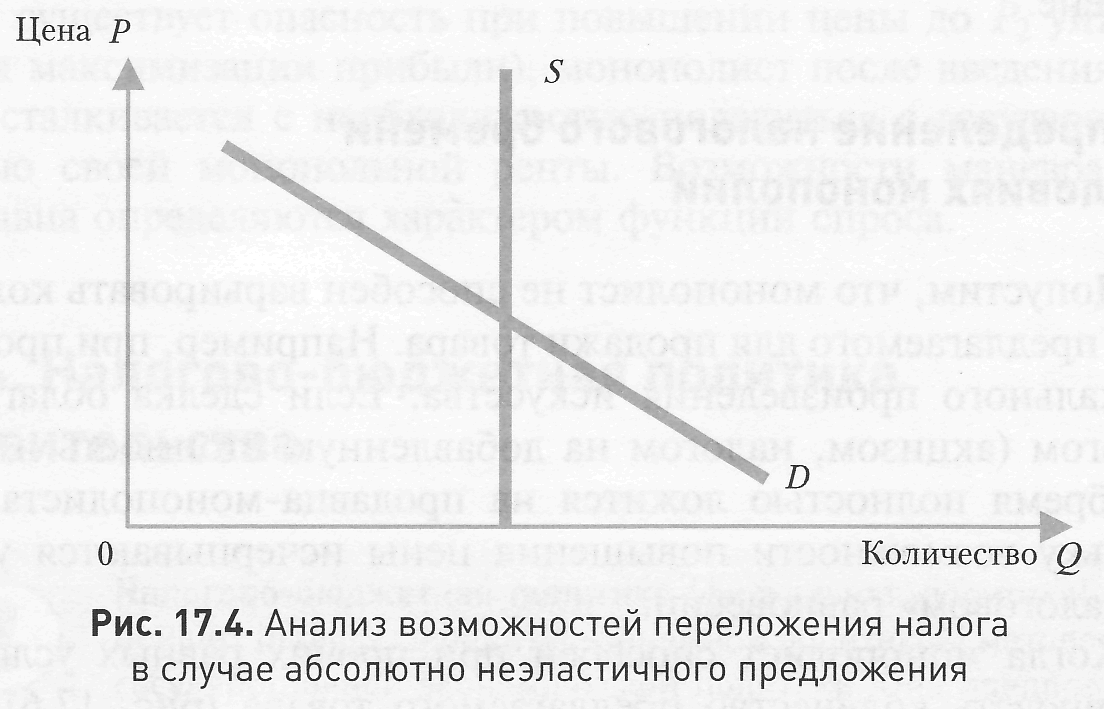

Если предложение абсолютно неэластично (рис. 17.4), налоговое бремя ложится на продавцов, поскольку они не могут отреагировать на повышение издержек уменьшением предложения.

Вертикальная кривая предложения «сдвигается вверх», оставаясь на месте, а цена не меняется.

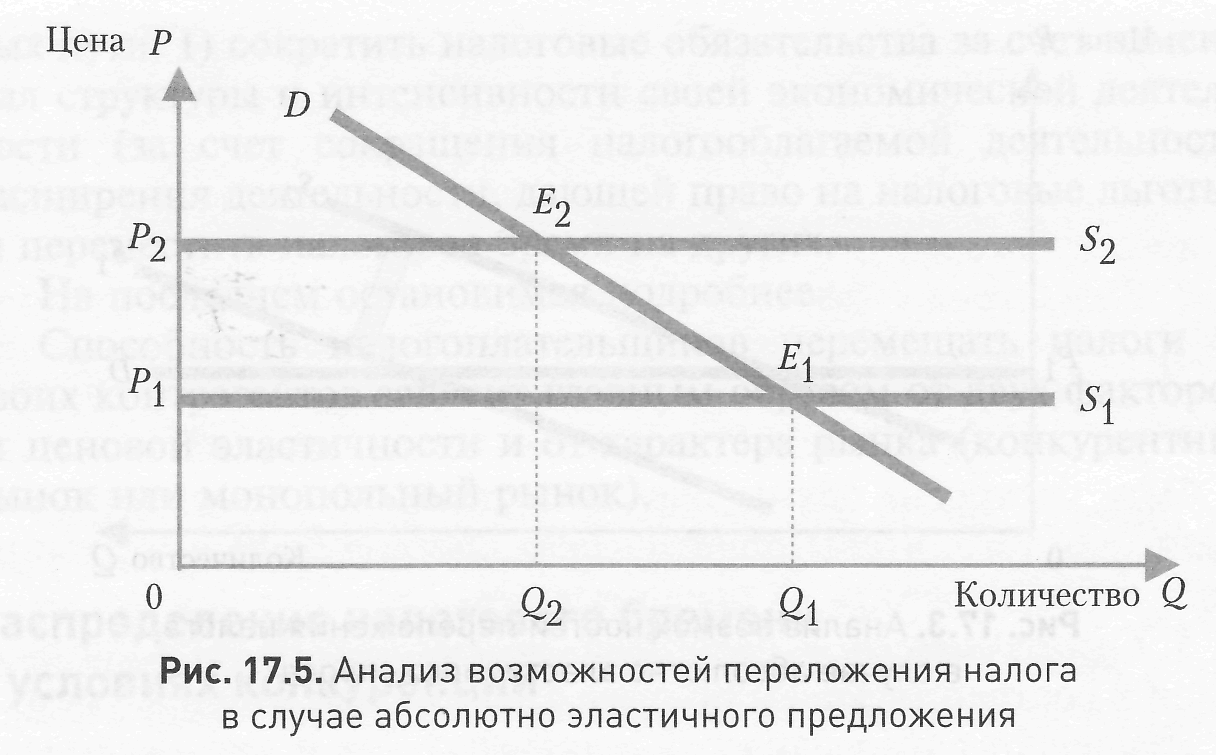

В случае абсолютно эластичного предложения (рис. 17.5) продавцы могут варьировать объем предложения, они не станут продавать товар по цене, не возмещающей прирост издержек. Предложение будет уменьшаться, а цена – расти до тех пор, пока покупатели не возьмут на себя налоговое бремя. Но продавцы

все же оказываются в некотором проигрыше: они вынуждены частично переключаться на торговлю другими товарами.

Рассмотренные простейшие ситуации приводят к выводу: на конкурентном рынке отдельного товара или услуги переместить налоговое бремя на контрагентов удается той стороне, которая обладает преимуществами в эластичности объема сделок по цене.

Распределение налогового бремени в условиях монополии

Допустим, что монополист не способен варьировать количество предлагаемого для продажи товара. Например, при продаже уникального произведения искусства. Если сделка облагается налогом (акцизом, налогом на добавленную стоимость и т.п.), его бремя полностью ложится на продавца-монополиста, поскольку возможности повышения цены исчерпываются уже в «доналоговом» равновесии.

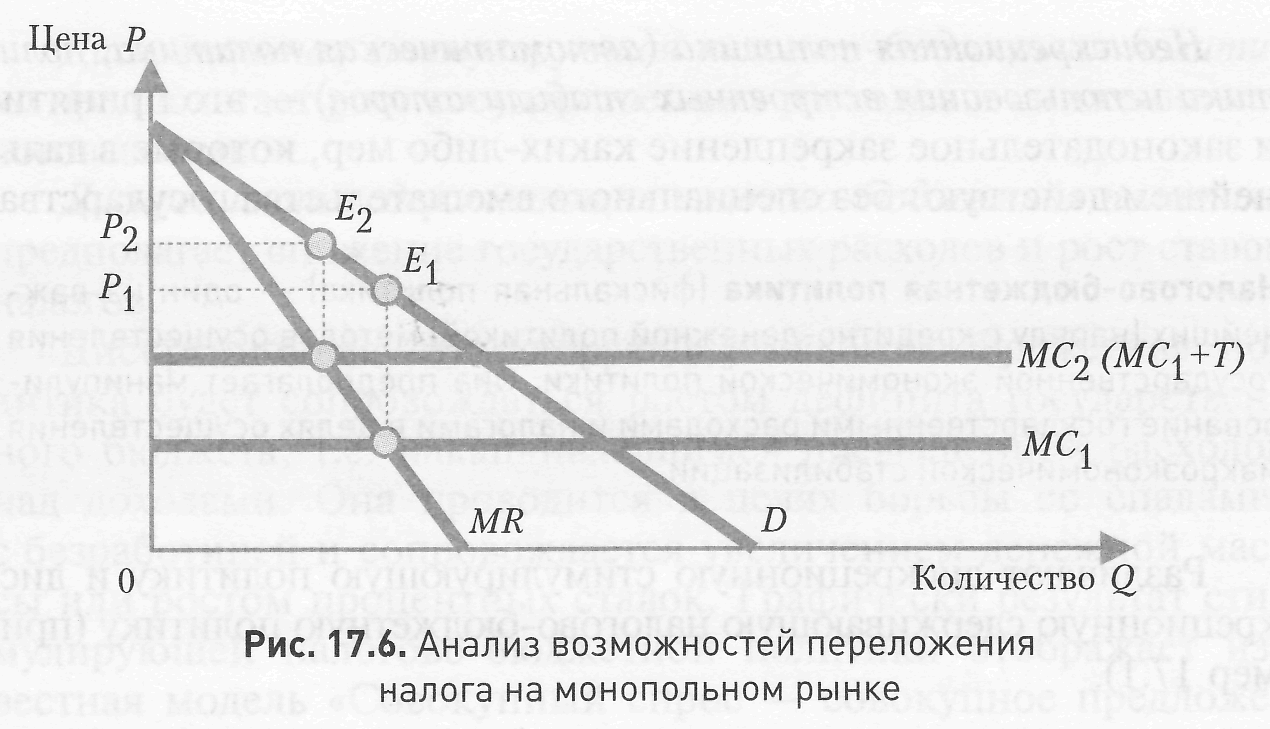

Когда монополист способен при прочих равных условиях варьировать количество предлагаемого товара (рис. 17.6), чем более пологая кривая предельных издержек (чем более эластично предложение), тем меньшим сокращением продаж монополисту приходится платить за вовлечение покупателей в сферу действия налога.

У производителя появляется возможность перекладывать бремя налога на потребителя. Увеличение эластичности спроса будет означать меньшую возможность для производителя переместить налог на потребителя.

На монополизированном рынке, в отличие от конкурентного, даже самая высокая гибкость предложения не гарантирует продавцу возможность полного перемещения налогового бремени на покупателей.

Дело в том, что налоговые обязательства монополиста затрагивают и монопольную ренту. В полной мере реализовав преимущества в «доналоговом равновесии» (цена Р\ уже оптимально высока; существует опасность при повышении цены до Р^ уйти от точки максимизации прибыли), монополист после введения налога сталкивается с необходимостью поделиться с государством частью своей монопольной ренты. Возможности маневра для продавца определяются характером функции спроса.