17.4. Налогово-бюджетная политика правительства

Налогово-бюджетная политика (фискальная политика] – один из важнейших (наряду с кредитно-денежной политикой) методов осуществления государственной экономической политики. Она предполагает манипулирование государственными расходами и налогами в целях осуществления макроэкономической стабилизации.

Различают дискреционную и недискреционную политику государства.

Дискреционная политика – это целенаправленное принятие определенных мер для стимулирования экономики в период спада и сдерживания экономики в период бума.

Недискреционная политика {автоматическая политика, политика использования встроенных стабилизаторов) – это принятие и законодательное закрепление каких-либо мер, которые в дальнейшем действуют без специального вмешательства государства.

Налогово-бюджетная политика (фискальная политика) – один из важнейших (наряду с кредитно-денежной политикой] методов осуществления государственной экономической политики. Она предполагает манипулирование государственными расходами и налогами в целях осуществления макроэкономической стабилизации.

Различают дискреционную стимулирующую политику и дискреционную сдерживающую налогово-бюджетную политику (пример 17.1).

Пример 17.1

Налоговое стимулирование инвестиционного спроса и предложения

Поскольку налогообложение сокращает доходы, остающиеся в распоряжении экономических субьектов, налоговая стратегия государства должна быть направленна, с одной стороны, на стимулирование собственного роста капитала банков и накоплений физических лиц и организаций, а с другой – на привлечение данных ресурсов в экономику. В последнее время широкое распространение получила идея необходимости налогового стимулирования роста банковского капитала. Однако при этом нужен механизм, разграничивающий случаи реального и фиктивного увеличения банковского капитала.

Важно также стимулирование накоплений. Определенной льготой является освобождение от налогов в виде процентов по вкладам: по рублевым вкладам в пределах ставки рефинансирования, по валютным – до 9%. С суммы превышения должен быть уплачен налог на доходы физических лиц по ставке 35%. Но по мере интеграции России в мировую систему проблема налогообложения доходов с капитала будет обостряться. Число стран, в которых процентные доходы не облагаются налогом на доход, сокращаются. С 1 июля 2005 г. вступила в силу Европейская налоговая директива, согласно которой банки Великобритании, Германии, Греции, Дании, Ирландии, Испании, Италии, Нидерландов, Португалии, Франции, Финляндии, Швеции будут обязаны информировать налоговые службы стран – членов ЕС о наличии счетов их граждан. Австрия, Бельгия, Швейцария, Лихтенштейн, Люксембург, Монако, Андорра, а также оффшорные центры Джерси, Гернси и остров Мэн не будут предоставлять сведения о вкладчиках налоговым службам других стран, но будут взимать налог с банковских доходов нерезидентов, хотя до введения директивы данные доходы налогами не облагались. Ставка налога в 2005 г. составит 15%, 1 января 2008 г. она возрастет до 20%, а с 1 января 2011 г. – до 35%. Налоговые поступления будут разделены: 25% останутся в государстве, а 75% поступят в бюджет страны местожительства инвестора.

Источник: Борисов О. Проблемы налогового стимулирования инвестиционной деятельности банков // Вопросы экономики. – 2005. – № 5. – С. 83–85

Дискреционная стимулирующая налогово-бюджетная политика предполагает рост государственных расходов и снижение налоговых ставок.

Дискреционная сдерживающая налогово-бюджетная политика предполагает снижение государственных расходов и рост ставок налогов.

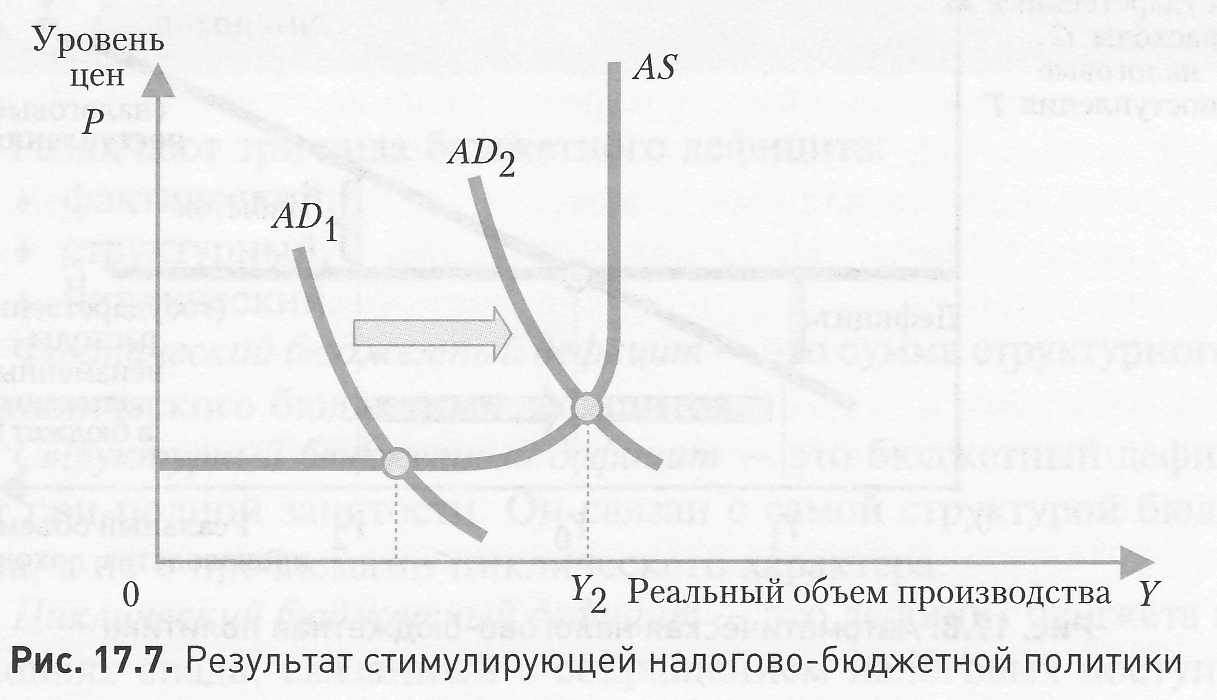

Дискреционная стимулирующая налогово-бюджетная политика будет сопровождаться ростом дефицита государственного бюджета, т.е. накапливающимся превышением расходов над доходами. Она проводится в целях борьбы со спадами, с безработицей и сопровождается увеличением денежной массы или ростом процентных ставок. Графически результат стимулирующей налогово-бюджетной политики отображает известная модель «Совокупный спрос – совокупное предложение» (рис. 17.7).

На рисунке видно, что стимулирующая фискальная политика приводит к росту совокупного спроса, реальный объем производства растет от Y1 до Y2. Но эти меры можно проводить лишь на кейнсианском отрезке кривой совокупного предложения. На вертикальном отрезке они выльются в чистую инфляцию и не дадут стимулирующего эффекта.

Таким образом, осуществление дискреционной налогово-бюджетной политики осложняется трудностью правильного выбора момента для ее реализации, точного осознания того, на каком участке кривой совокупного предложения находится экономика. Эти проблемы в какой-то степени может сгладить недискреционная (автоматическая) налогово-бюджетная политика, которую еще называют политикой встроенной стабильности.

Автоматическая налогово-бюджетная политика – это автоматические изменения в уровне налоговых поступлений, которые не зависят от принятия решений правительством.

Хороший пример автоматической налогово-бюджетной политики – прогрессивные (и даже пропорциональные) налоги.

В случае спада доходы падают, но снижаются и налоги, а это несколько стимулирует экономику к росту.

В случае подъема, «перегрева» доходы растут, но растут и налоги, а это немного сдерживает дальнейший подъем, чреватый кризисом перепроизводства.

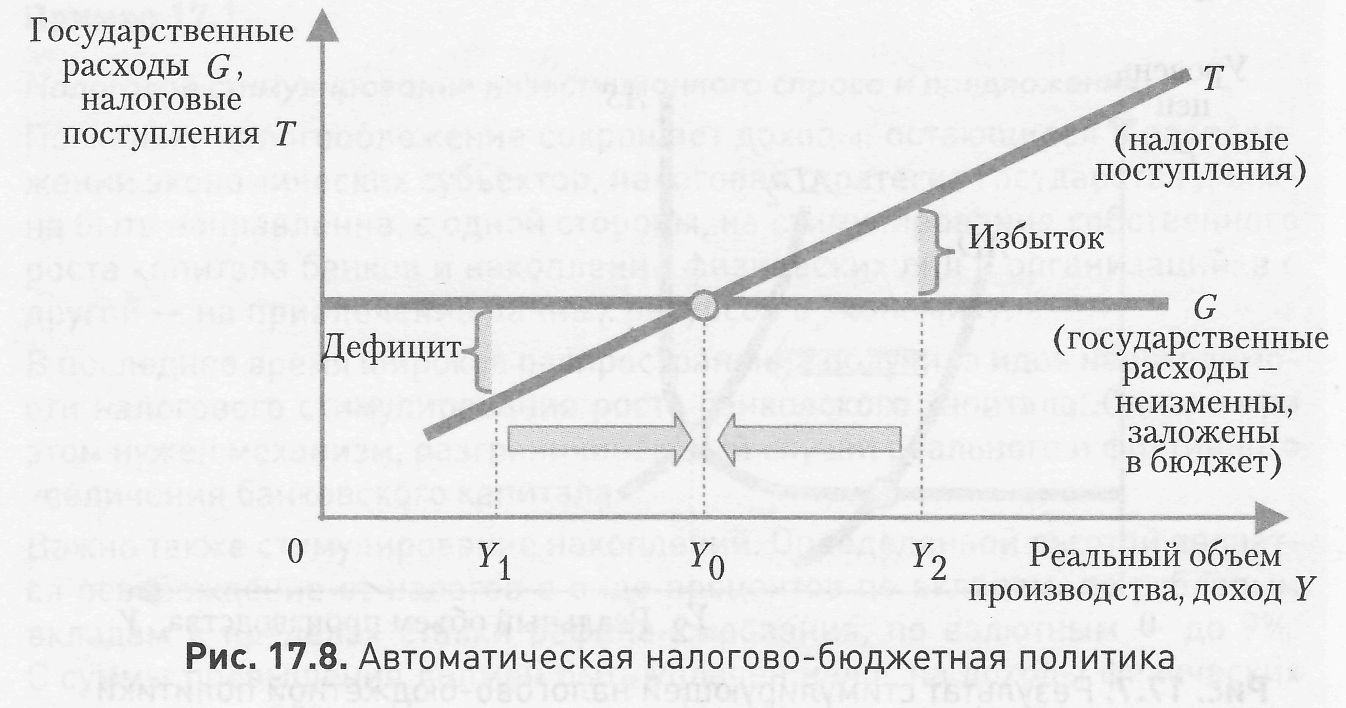

Идею встроенной стабильности можно представить графически (рис. 17.8).

Итак, наклон кривой Т налоговых поступлений зависит от величины налоговой ставки. Для простоты считаем систему пропорциональной, т.е. налоговую ставку t постоянной. Тогда: T = Y * t.

Исходный уровень дохода – Y0.

Если доход падает до уровня Y1, расходы автоматически становятся выше налоговых поступлений, образуется дефицит, а это в небольшой степени стимулирует рост.

Если доход растет до уровня Y2, налоговые поступления автоматически становятся выше расходов, образуется профицит, избыток, а это немного сдерживает рост.

Конечно, встроенные стабилизаторы не всесильны, они не могут решить все проблемы, но этот вид политики успешно выполняет роль амортизатора в экономике и дополняет мероприятия дискреционного характера.

В целом можно сказать, что бюджетный дефицит выступает в качестве стимула развития экономики, а бюджетные профициты – в качестве сдерживающего элемента.

Поскольку большинство развитых стран характеризуется накопившимся бюджетным дефицитом, далее рассмотрим бюджетный дефицит и его связь с государственной задолженностью более детально.