Денежная масса м2 (национальное определение) в 2008 г., млрд руб.

|

Дата |

Денежная масса M2 |

Темпы прироста денежной массы, % | |||

|

Всего |

в том числе |

к предыдущему месяцу |

к 01.01.2008 | ||

|

наличные деньги M0 |

безналичные средства | ||||

|

01.01.2008 |

13 272,1 |

3 702,2 |

9 569,9 |

9,1 |

- |

|

01.02.2008 |

12 914,8 |

3 465,7 |

9 449,1 |

-2,7 |

-2,7 |

|

01.03.2008 |

13 080,4 |

3 487,6 |

9 592,8 |

1,3 |

-1,4 |

|

01.04.2008 |

13 382,9 |

3 475,5 |

9 907,4 |

2,3 |

0,8 |

Источник. Данные банка России (www.cbr.ru)

Начиная с агрегата M2, в состав денежной массы включается всё большее количество квазиденег.

Денежные агрегаты – это весьма практичное изобретение. Они являются ориентирами при осуществлении кредитно-денежной политики государства.

18.2. Анализ денежного рынка

Следует различать два понятия – денежный доход и денежный запас.

Денежный доход – это поток денег за какой-то период времени. Например, 100 долл. в час, 3000 долл. в месяц и т.д.

Денежный запас – это сумма денег, накопленная на определенный момент времени. Например, на 1 января денежный запас составил 300 000 руб. Денежный запас зависит от величины денежных доходов и денежных расходов.

В теории денежного рынка, т.е. при анализе спроса и предложения на денежном рынке, деньги рассматривают как запас, как некоторое количество, существующее в данный момент.

Денежный рынок по-разному рассматривается с позиций классической и кейнсианской школы.

Общее у этих подходов – идея равновесия денежного спроса и денежного предложения. Государство должно обеспечивать такой объем денежной массы, который соответствует потребностям экономики в денежном материале.

Однако эти школы дают разную трактовку спроса на деньги.

Начнем с изложения классической точки зрения. Часто ее называют монетаристской, поскольку классическая теория денежного рынка разрабатывалась в основном сторонниками монетаризма1. (Монетаризм – направление в экономической теории, уделяющее особое внимание денежной массе как определяющему фактору экономического развития.)

Монетаристская теория спроса на деньги унаследовала основные постулаты количественной теории денег, возникшей в XVIII в. Основные идеи этой школы изложены в работах Дж. Милля, А. Маршалла, А. Пигу, И. Фишера и др.

Современный монетаризм зародился в качестве нового варианта количественной теории в работах экономистов чикагской школы (М. Фридмен, К. Брунер и др.) в середине XX в.

Спрос на деньги монетаристы определяют на основе уравнения обмена

MV=PY,

где М – номинальное количество денег;

V – скорость обращения денег, или быстрота, с которой одна единица номинального запаса циркулирует в обороте;

Р – абсолютный уровень цен;

Y – реальный доход (или Q – число сделок).

При этом предполагается, что скорость обращения – постоянная величина при неизменности структуры хозяйственных сделок.

Часто вместо нее записывают другую величину – коэффициент монетизации к. Он характеризует степень насыщенности экономики деньгами и определяется как отношение денежной массы к ВВП (М2/ВВП). Это величина, обратная скорости обращения: k=1/V.

Тогда уравнение спроса на деньги можно записать в виде

M = k * PY.

Учитывая, что k – величина постоянная, делаем вывод, что спрос на деньги определяется только динамикой ВВП (PY). А это значит, что спрос на деньги предсказуем и стабилен. При этом чтобы на денежном рынке устанавливалось равновесие, денежное предложение должно быть равно денежному спросу:

MS = MD.

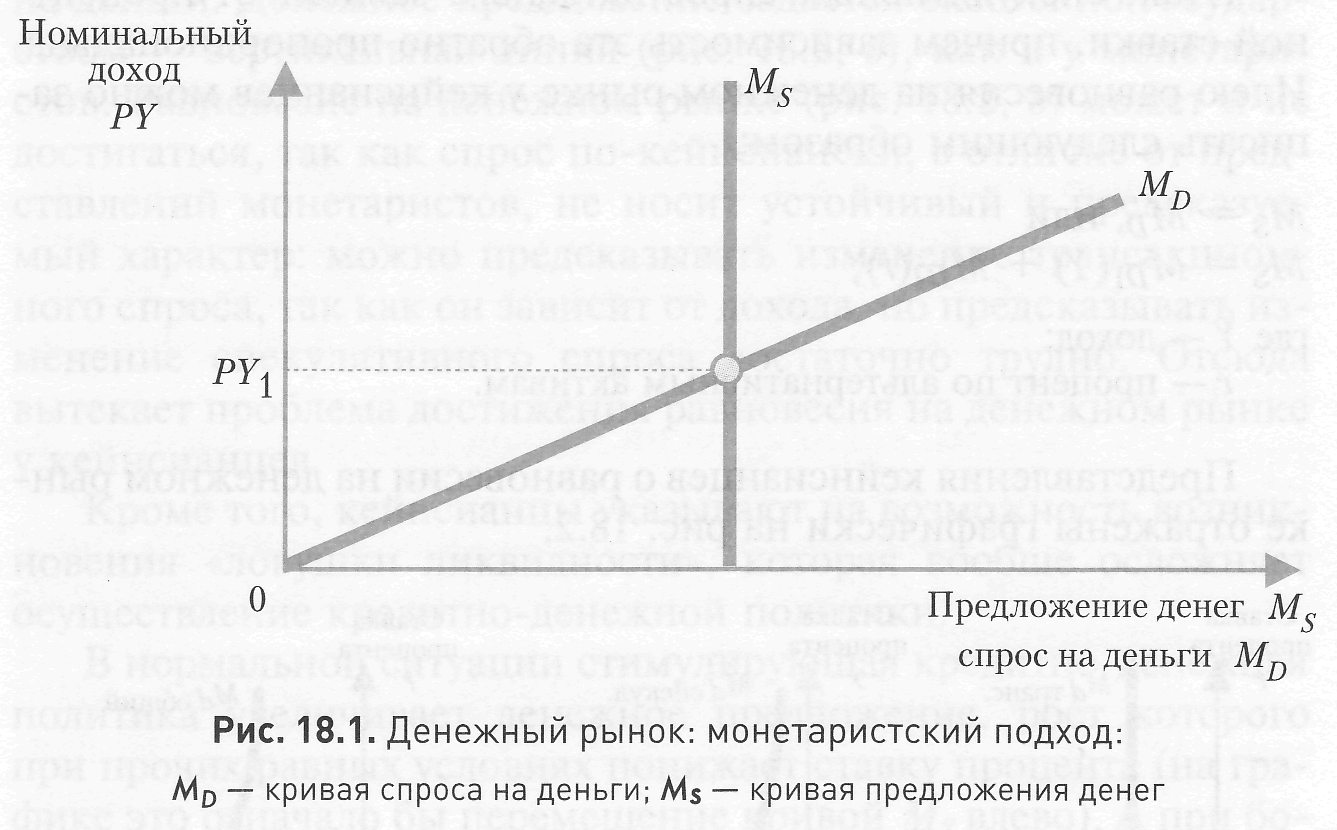

Представления монетаристов о равновесии на денежном рынке можно изобразить графически (рис. 18.1).

Рынок находится в состоянии равновесия, когда денежный спрос равен денежному предложению. Но поскольку спрос на деньги предсказуем, задача государства в этой ситуации – поддерживать такой темп роста денежной массы, который соответствует темпу роста реального ВВП. Это утверждение получило название монетарного правила.

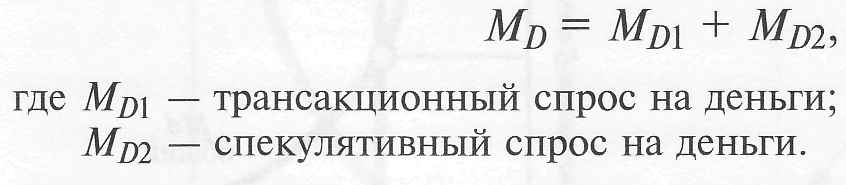

Кейнсианская теория придерживается иного взгляда в объяснении спроса на деньги. Дж. М. Кейнс выделяет два компонента спроса на деньги: спрос на деньги для сделок (трансакционный спрос) и спрос на деньги со стороны активов {спекулятивный спрос):

Здесь кейнсианцы согласны с классиками: деньги нужны, чтобы осуществлять сделки. Величина этого компонента спроса на деньги зависит от размера дохода, что также совпадает с представлениями классиков;

Дж. М. Кейнс считал, что в условиях неопределенности и риска спрос на деньги в значительной степени зависит от уровня процента по альтернативным активам (у Кейнса альтернативным активом выступают облигации). Если норма процента низка, нет смысла обменивать наличные деньги на такие активы.

Если норма процента высока, экономические субъекты начинают избавляться от наличных денег, обменивая их на эти альтернативные активы.

Итак, спекулятивный спрос на деньги зависит от процентной ставки, причем зависимость эта обратно пропорциональна. Идею равновесия на денежном рынке у кейнсианцев можно записать следующим образом:

Представления кейнсианцев о равновесии на денежном рынке отражены графически на рис. 18.2.

Спрос на деньги складывается из трансакционного и спекулятивного спроса (см. рис. 18.2, а). По вертикали откладывается уровень процентной ставки. Трансакционный спрос не зависит от процентной ставки, поэтому он изображен в виде прямой линии. Спекулятивный спрос находится в обратной зависимости от процентной ставки. Сумма этих графиков дает общий спрос на деньги. Денежное предложение задается экзогенно государством – вертикальная линия (рис. 18.2, б), как и у монетаристов. Равновесие на денежном рынке (рис. 18.2, в) может и не достигаться, так как спрос по-кейнсиански, в отличие от представлений монетаристов, не носит устойчивый и предсказуемый характер: можно предсказывать изменение трансакционного спроса, так как он зависит от дохода, но предсказывать изменение спекулятивного спроса достаточно трудно. Отсюда вытекает проблема достижения равновесия на денежном рынке у кейнсианцев.

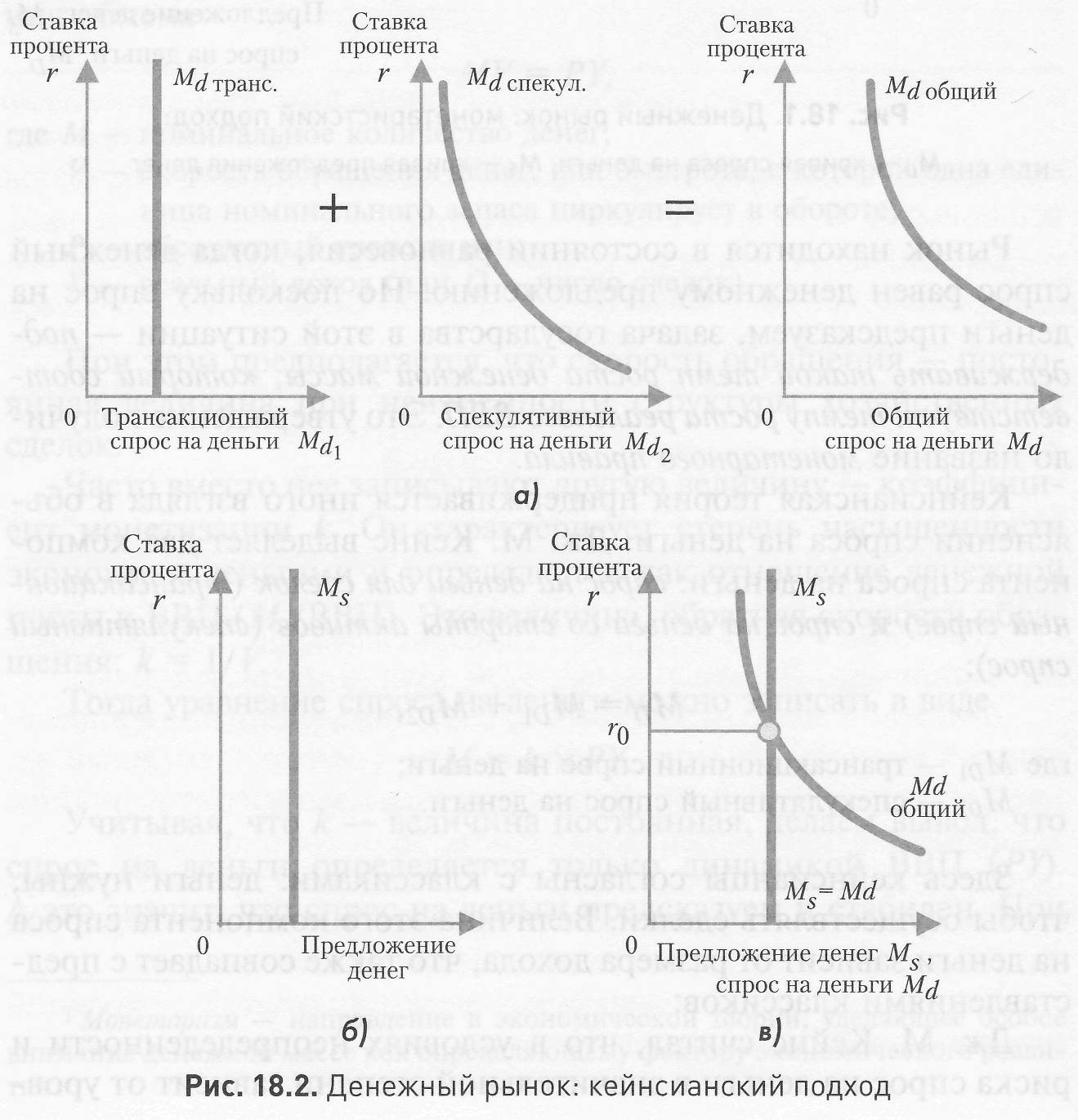

Кроме того, кейнсианцы указывают на возможность возникновения «ловушки ликвидности», которая вообще осложняет осуществление кредитно-денежной политики.

В нормальной ситуации стимулирующая кредитно-денежная политика увеличивает денежное предложение, рост которого при прочих равных условиях понижает ставку процента (на графике это означало бы перемещение кривой MS влево). А при более низкой ставке процента растут инвестиции, и в итоге увеличивается реальный объем производства.

Что же такое «ловушка ликвидности»? Почему она затрудняет осуществление кредитно-денежной политики?

Графически «ловушка ликвидности» (рис. 18.3) означает абсолютно эластичный по процентной ставке спрос на деньги.

Если кривая предложения пересекает в этой части кривую спроса, любые стимулирующие кредитно-денежные мероприятия оказываются неэффективными, так как никакое расширение предложения денег не в состоянии понизить норму процента.

На практике это свидетельствует, что существует такое низкое значение нормы процента, когда никто не хочет держать деньги в виде облигаций или других альтернативных активов, а только в наличной форме. Кейнс называет это состояние «абсолютным предпочтением ликвидности».

Конечно, «ловушка ликвидности» – гипотетический случай, но он заставляет задуматься о том, что в случае очень низких реальных процентных ставок возможности кредитно-денежной политики оказываются ограничены. Выход – использование налогово-бюджетной политики.

Таким образом, кейнсианский подход при исследовании денежного рынка выявляет две проблемы:

♦ во-первых, невозможность точно спрогнозировать спрос на деньги, а следовательно, потенциальную вероятность неравновесия;

♦ во-вторых, допустимость «ловушки ликвидности», которая ограничивает кредитно-денежное регулирование экономики.