17.2. Налоги и их разновидности.

Кривая Лаффера. Принципы формирования налоговой системы

Налоги имеют столь же древнюю историю, что и государство. История разных стран знает самые неожиданные объекты налогообложения: налоги на певчих птиц, скаковых лошадей, на меха, кружева, фортепиано и т.п.

Налоги – это обязательные сборы, взимаемые государством с юридических и физических лиц.

Налоги подразделяют на прямые (прямо взимаются с субъекта налогообложения) и косвенные (это налоги, как уже было отмечено, которые не всегда поступают из тех источников, которые официально подлежат налогообложению, и могут перекладываться на других лиц: например, взимается косвенный налог с продавца, а оплачивает его покупатель).

К прямым налогам относятся:

♦ индивидуальный подоходный налог;

♦ налог с наследства, дарений и др.;

♦ налог на прибыль корпораций;

♦ налог с фонда заработной платы и др. К косвенным налогам причисляют:

♦ таможенные пошлины;

♦ акцизы (налоги, взимаемые путем включения их в цены некоторых товаров широкого потребления);

♦ налог с продаж;

♦ налог на добавленную стоимость (НДС) и др.

Косвенные налоги ввиду их преобладающей регрессивности постоянно подвергаются критике со стороны рядовых налогоплательщиков. Однако, с позиции властей, у косвенных налогов есть преимущество – простота их сбора, в то время как взимать прямые налоги нередко бывает трудно.

Вследствие разнообразия налоговых ставок налоговая система может быть прогрессивной, регрессивной или пропорциональной.

Ставка налога – это доля выплачиваемой в бюджет части дохода в процентном выражении.

Прогрессивным называется такой налог, при котором налоговые ставки растут по мере роста дохода.

Тот, кто получает больший доход, уплачивает не только большую сумму налога (абсолютно), но и большую часть своего дохода. Типичным прогрессивным налогом является подоходный налог.

Регрессивным называется налог, составляющий большую часть низкого дохода и меньшую часть высокого дохода.

Налог с продаж, включенный в цену какого-либо товара, составит большую часть от доходов менее обеспеченных лиц и меньшую часть доходов тех, кто получает более высокие доходы, и, таким образом, будет являться регрессивным.

При пропорциональном налоге ставка не меняется по мере изменения размера дохода.

Например, пропорциональным в России является подоходный налог, который составляет 13%.

Различают два принципа налогообложения – принцип платежеспособности и принцип получаемых благ.

Принцип платежеспособности означает, что налоги должны зависеть от величины получаемого дохода.

Согласно этому принципу больше должны платить те, чей доход выше.

Принцип получаемых благ означает, что налоги должны уплачиваться пропорционально выгодам, которые физические и юридические лица получают от государства.

Конечно, нельзя строить всю налоговую систему на принципе получаемых благ, но отдельные виды налогов могут взиматься по этому принципу: налог на транспортные средства, налог на домашних животных, который взимается в отдельных странах, и т.п.

Хотя в налоговой философии преобладает первый принцип (прогрессивная система налогообложения), осуществлять налоговую политику необходимо так, чтобы налоговая система была эффективной. Ведь стремление пополнить государственный бюджет, увеличивая налоговый прессинг, может привести к противоположным результатам: у производителя при взгляде на высокие налоги «опускаются руки», он уходит в «теневую» экономику либо отдает предпочтение спекулятивным операциям.

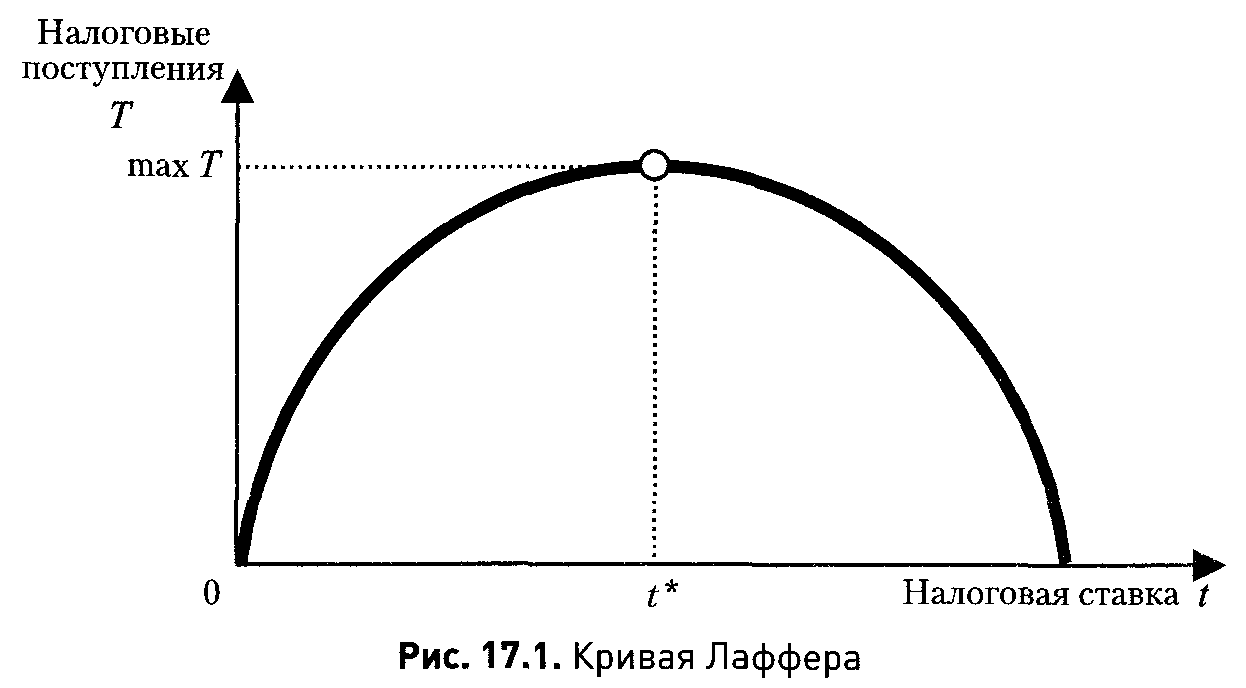

Подтверждением этого является кривая Лаффера (рис. 17.1). Ее автор – американский экономист А. Лаффер.

На рисунке по горизонтали отмечена налоговая ставка (tax t), по вертикали – налоговые поступления в бюджет (tax revenues 7). Таким образом, кривая Лаффера описывает связь между ставками налогов и налоговыми поступлениями в бюджет: по мере роста ставок налога от 0 до 100% доходы государственного бюджета будут сначала расти от 0 до какого-то максимального уровня Ттах, а затем снижаться опять до 0. 100-процентная ставка налога – это конфискационная мера, прекращающая производство.

Администрация Рейгана использовала эти рассуждения при осуществлении в 1981 и 1986 гг. налоговых реформ, в результате которых на 25% с 1981 по 1984 г. сократился личный подоходный налог, снизилась степень прогрессивности подоходного налога, что, как известно, повышает стимулы к наращиванию доходов. Помимо этого, сократились ставки налога на прирост капитала, стала, активно использоваться политика ускоренной амортизации, стимулирующая рост отчислений из дохода на обновление изношенного оборудования, а эта часть дохода не облагается налогами.

Однако есть и некоторые проблемы при осуществлении такой стимулирующей налоговой политики.

Во-первых, результат снижения налоговых ставок может проявиться лишь в долгосрочном плане (в короткие сроки новые заводы и фабрики не строятся). Откуда же взять доходы в казну в период между снижением ставок и началом поступлений новых налогов?

Во-вторых, эмпирические исследования противоречивы: одни люди при снижении налогов работают более интенсивно, а другие, наоборот, менее интенсивно, ведь достичь желаемого дохода после уплаты налогов можно меньшими усилиями.

В результате осуществления политики «рейганомики» значительно возрос бюджетный дефицит.

Это не свидетельствует о неправильности самой идеи ослабления налогового бремени. Главная задача состоит в том, чтобы найти оптимальный уровень налоговых ставок, который обеспечит решение проблемы экономического роста и при этом не вызовет катастрофического увеличения бюджетного дефицита.

В Западной Европе и Японии налоговая реформа проводилась более мягко. Налоговые ставки снижались менее резко, чем в США.

Во всех странах, осуществлявших налоговое реформирование, одновременно со снижением ставок налогов была расширена база налогообложения (сфера действия налогов), что выражалось в отмене некоторых налоговых льгот, скидок и субсидий.

В результате постоянного совершенствования систем налогообложения в разных странах вырисовывается общая тенденция изменения налоговой политики: унификация налоговых систем, перенос тяжести налогового бремени на физических лиц.

Мировой практикой выработаны следующие важнейшие принципы формирования налоговой системы.

1. Экономическая эффективность – налоговая система не должна входить в противоречие с эффективным распределением ресурсов. Здесь уместно вспомнить и кривую Лаффера и чрезмерно высокие подоходные налоги, снижающие стимулы к труду.

2. Административная простота – административная система должна быть простой и относительно недорогой в применении. Административные издержки налоговой системы зависят от ряда факторов: от необходимой документации; от сложности отчетности; от дифференциации налоговых ставок.

3. Гибкость – налоговая система должна быть в состоянии быстро реагировать (в некоторых случаях автоматически) на изменяющиеся экономические условия.

4. Политическая ответственность – налоговая система должна быть построена таким образом, чтобы убедить людей: они платят для того, чтобы политическая система была в состоянии более точно отражать их предпочтения.

5. Справедливость – налоговая система должна быть справедливой в соответствующем подходе к различным индивидуумам.

Различают справедливость горизонтальную и вертикальную.

Горизонтальная справедливость означает, что люди, одинаковые во всех отношениях, облагаются налогом в равной мере.

Следовательно, налоговая система, которая дискриминировала бы людей по признаку расы, цвету кожи или вероисповеданию, была бы «горизонтально» несправедливой.

Вертикальная справедливость означает, что некоторые люди по положению платят более высокие налоги, чем другие, и что они должны делать это. В принципе вертикальная справедливость означает более широкую трактовку принципа платежеспособности.

Существуют три проблемы реализации вертикальной справедливости: определить, кто в принципе должен платить по более высоким ставкам, осуществить это на практике и решить, насколько больше других должно платить лицо, обязанное по положению платить налоги по более высоким ставкам. Речь идет о дискуссиях относительно степени прогрессивности налоговой шкалы.