4. Основные фонды предприятия

При организации предприятия его капитал формируется, как правило, из взносов в денежной форме. Оплаченный уставный капитал определяет размер собственных финансовых ресурсов предприятия, которые могут быть инвестированы в финансово-хозяйственную деятельность. Другим источником финансовых ресурсов выступают заемные средства в виде различного рода кредитных инвестиций.

Для ведения финансово-хозяйственной деятельности финансовые ресурсы предприятия авансируются на:

приобретение средств труда и различных видов нематериальных активов;

финансирование текущих затрат, связанных с производством и реализацией продукции (сырья, материалов и т.д.);

приобретение акций, облигаций;

другие виды вложений в капиталы различных организаций бизнеса, государственные облигации и ценные бумаги.

При вложении финансовых ресурсов принципиальным является вопрос о длительности их иммобилизации, т.е. невозможности использования по другим направлениям до завершения периода их обращения.

В практике учета хозяйственной деятельности в качестве критерия длительности иммобилизации используется календарный год. С учетом этого критерия имущественный комплекс (в терминологии бухгалтерского баланса – его активы или хозяйственные средства) подразделяются на:

внеоборотные активы (средства);

оборотные активы (средства).

К внеоборотным активам относятся объекты имущества со сроками обращения (погашения) свыше 1 года (так называемые долгосрочные). К оборотным – со сроком обращения до 1 года включительно (так называемые краткосрочные).

В состав внеоборотных активов входят:

основные средства;

нематериальные активы;

капитальные вложения (вложения во внеоборотные активы).

Состав и структура основного капитала различными авторами трактуются по-разному.

Иногда все внеоборотные средства называют основным капиталом фирмы, но чаще этот термин применяется только для средств труда (здания, машины, оборудование и т.д.).

В теории и практике организации учета на Западе применяется термин реальный основной капитал, включающий действующее амортизируемое имущество, затраты на приобретение такого имущества и незавершенные затраты на строительство.

Основные фонды – производственные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

Основные фонды не меняют свою натурально-вещественную форму в течение многих производственных циклов, изнашиваются постепенно и переносят свою стоимость на изготавливаемую продукцию частями, по мере износа.

Различие понятий "основные средства" и "основные фонды" имеет существенное значение для отражения специфики денежной и материальной формы кругооборота производительного капитала. Однако, необходимо отметить, что в нормативных и инструктивных материалах, а также в практике делового общения эти термины употребляются в настоящее время как синонимы.

Различают материальные основные фонды (основные средства) и нематериальные основные фонды (нематериальные активы).

Материальные основные фонды или основные средства – часть имущества предприятия со сроком полезного использования более 12 месяцев, используемая в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, способная приносить организации экономические выгоды в будущем.

Основные средства предприятия делятся на производственные и непроизводственные. Производственные основные средства функционируют в сфере материального производства (здания цехов, складские помещения, машины, оборудование), а непроизводственные – не участвуют в производственном процессе, а удовлетворяют социальные потребности работников предприятия (здания столовых, жилых домов, их оборудование и т.д.).

Таблица 4.1

Материальные и нематериальные основные фонды 6

|

Материальные основные фонды (основные средства) |

Нематериальные основные фонды (нематериальные активы) |

|

|

По роли в процессе производства различают активные и пассивные производственные основные средства. Активные основные средства непосредственно воздействуют на предметы труда, определяя объем и качество выпускаемой продукции. Пассивные – создают условия для осуществления производственного процесса.

Основные средства учитываются и планируются в натуральных измерителях и в стоимостном (денежном) выражении.

Учет в натуральном измерении организован на основании данных периодически проводимой инвентаризации и паспортизации, которые содержат развернутую характеристику технического состояния различных средств труда.

Учет основных средств в натуральном выражении необходим для составления баланса оборудования, определения технического состава основных средств и производственной мощности, расчета степени износа оборудования в целях его своевременной замены.

Стоимостная (денежная) оценка основных средств необходима для определения их общего объема, динамики, структуры, износа, амортизации. В связи с этим большое значение имеют способы оценки основных средств.

Выделяют следующие виды стоимостной оценки основных средств:

по первоначальной стоимости (

);

);по восстановительной стоимости (

);

);по первоначальной остаточной стоимости (

);

);по восстановительной остаточной стоимости (

)

)по ликвидационной стоимости (

).

).

Первоначальная стоимость основных средств – это сумма фактически произведенных денежных расходов по покупке (или сооружению), доставке и вводу в действие основных средств в ценах, действующих на момент их приобретения.

Однако для современных экономических условий характерна значительная динамичность внешней среды, в том числе, значительные изменения цен на приобретаемые объекты. В этих условиях оценка по первоначальной стоимости не дает объективного представления об объеме основных средств организации. Одни и те же средства, приобретенные даже с небольшим интервалом времени, могут иметь разные цены. Возникает несоответствие между денежной оценкой фактического износа средств труда с накопленными амортизационными отчислениями.

Для учета этих факторов и корректировка цены объекта применяют оценку по восстановительной стоимости.

Восстановительная стоимость основных средств – это стоимость воспроизводства ранее приобретенных основных средств в новых производственных условиях (данного года), т.е. оценка в размере тех затрат, которые пришлось бы сделать для изготовления такого же объекта основных средств в первоначальном виде на настоящий момент времени.

Перерасчет стоимости основных фондов в восстановительную стоимость осуществляется в ходе переоценок.

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.7

Решение о переоценке основных средств может также быть принято Правительством России.

Предприятия могут проводить переоценку своих основных средств разными способами: методом индексации (косвенный, индексный метод) и методом прямого пересчета по рыночным ценам.

При применении прямой оценки восстановительная стоимость основных средств определяется на основе рыночных цен на объекты основных средств, подлежащих переоценке, и осуществляется по документально подтвержденным рыночным ценам на новые объекты аналогичных основных средств. Переоценка основных средств может быть проведена фирмой самостоятельно и с привлечением независимых экспертов-оценщиков.

Метод индексации предусматривает определение восстановительной стоимости путем умножения балансовой стоимости объектов основных средств на коэффициенты (индексы) пересчета. До 1998 г. индексы пересчета устанавливались Госкомстатом. Они дифференцировались по видам и подвидам основных средств, времени их приобретения и другим факторам. С 1998 г. в качестве коэффициентов для пересчета первоначальной стоимости в восстановительную используется единый индекс-дефлятор, рассчитываемый Госкомстатом ежеквартально.

Метод прямой переоценки является более точным и позволяет корректировать неточности, накопившиеся в результате применения среднегрупповых индексов в ходе предшествующих переоценок.

Оценка основных средств по первоначальной и восстановительной стоимости не позволяют установить степень их изношенности. Для ее учета используют следующие два показателя:

Первоначальная остаточная стоимость основных средств равна полной первоначальной стоимости основных средств за вычетом уже произведенных амортизационных отчислений.

Восстановительная остаточная стоимость основных средств равна восстановительной стоимости основных средств за вычетом уже произведенных амортизационных отчислений.

Наряду с остаточной иногда выделяют как самостоятельный вид оценки ликвидационную стоимость, которая меньше остаточной стоимости на величину затрат, связанных с ликвидацией основных средств.

Как уже было отмечено выше, на изменение стоимостной оценки основных средств оказывает влияние степень их изношенности. В результате износа под воздействием различных факторов происходит частичная или полная утрата потребительских свойств и стоимости основных средств.

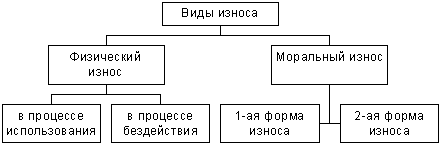

Основные средства подвергаются физическому (материальному) и моральному (экономическому) износу.

Физический износ проявляется в утрате основными средствами своих производственно-технических качеств в процессе эксплуатации и под влиянием естественных и природно-климатических факторов.

Физический износ основных средств происходит в процессе их использования или бездействия. Общее этих видов износа состоит в том, что основные средства теряют во времени свои технико-экономические свойства. Отличия заключаются в процессе возмещения их стоимости. Физический износ первого вида возмещается за счет перенесения стоимости основных средств на изготавливаемый продукт, второй вид износа означает потери.

Рис. 4.1 Виды износа основных средств

Физический износ может быть определен:

1) по срокам службы объекта основных средств (объему выполненных работ):

|

|

(4.1) |

где

![]() – размер физического износа, %;

– размер физического износа, %;

![]() ,

,

![]() – фактический и нормативный сроки

службы объекта основных средств, лет;

– фактический и нормативный сроки

службы объекта основных средств, лет;

![]() –ликвидационная

стоимость объекта в процентах от

балансовой стоимости основных средств,

%.

–ликвидационная

стоимость объекта в процентах от

балансовой стоимости основных средств,

%.

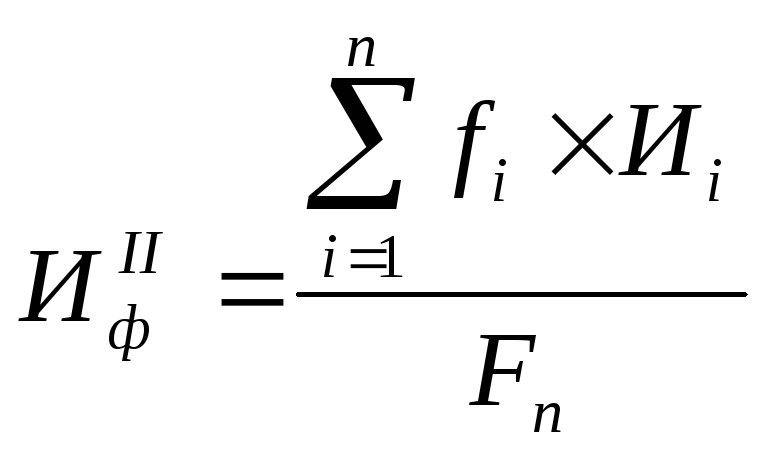

2) по данным обследования технического состояния основных средств:

При проведении технического обследования основных средств определяют физический износ отдельных конструктивных элементов, а затем определяют средневзвешенный процент износа в целом по объекту:

|

|

(4.2) |

где

![]() -

размер физического износа основных

средств в процентах при техническом

обследовании;

-

размер физического износа основных

средств в процентах при техническом

обследовании;

![]() –стоимость

i-го

конструктивного элемента, руб.;

–стоимость

i-го

конструктивного элемента, руб.;

![]() –%

физического износа i-го

конструктивного элемента;

–%

физического износа i-го

конструктивного элемента;

![]() –первоначальная

стоимость объекта основных средств,

руб.

–первоначальная

стоимость объекта основных средств,

руб.

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных средств до истечения срока их полного физического износа. Моральный (экономический) износ основных средств характеризуется утратой стоимости независимо от степени утраты ими технико-экономических характеристик под влиянием научно-технического прогресса по мере удешевления средств труда и внедрения в производство новой более совершенной техники.

Моральный износ может выражаться в двух формах:

1) определение морального износа 1-ой формы:

|

|

(4.3) |

где

![]() –

моральный износ первой формы, %;

–

моральный износ первой формы, %;

![]() –восстановительная

стоимость основных средств, руб.

–восстановительная

стоимость основных средств, руб.

Первая форма морального износа выражается в уменьшении стоимости основных средств вследствие сокращения издержек на их создание в связи с ростом производительности в отраслях, производящих эти средства. Для первой формы морального износа характерно частичное обесценивание основных средств в сфере их потребления.

2) определение морального износа 2-ой формы:

|

|

(4.4) |

где

![]() – моральный износ второй формы, %;

– моральный износ второй формы, %;

![]() ,

,

![]() – производительность новых и морально

устаревших основных средств.

– производительность новых и морально

устаревших основных средств.

Моральный износ второй формы –это преждевременное, до окончания срока физической службы, обесценивание действующих основных средств вследствие ввода в эксплуатацию более производительных средств труда. Продолжение их использования тормозит рост производительности труда, а досрочное изъятие – приводит к потере недоамортизированной стоимости.

Несмотря на то, что механизмы действия физического и морального износа различаются, результат их воздействия один – уменьшение восстановительной стоимости объекта основных средств.

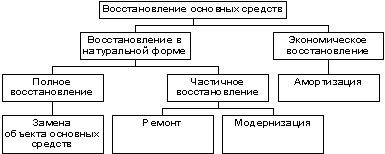

Восстановление основных средств может осуществляться в следующих формах:

Рис. 4.2 Восстановление основных средств

Издержки по ремонту и модернизации основных средств целесообразны лишь в том случае, если стоимость приобретения нового объекта и потери от недоамортизации старого намного превышают издержки по ремонту и модернизации основных средств.

Ремонт – это комплекс операций по восстановлению исправности или работоспособности и восстановлению ресурсов изделий или их составных частей.

Его производят, если дальнейшая эксплуатация машин и оборудования невозможна из-за изношенности, поломки, или не дожидаясь выхода из строя. В первом случае способ восстановления технического состояния получил название по потребности (техническому состоянию); во втором – его называют регламентированным (планово-предупредительным), поскольку выполняют его заблаговременно, независимо от технического состояния изделия в момент начала ремонта.

Система планово-предупредительного ремонта (ППР) предусматривает деление ремонтов на малый, средний и капитальный:

малымназывается минимальный по объему ремонт, при котором заменой или восстановлением быстроизнашивающихся деталей и регулированием механизмов обеспечивается нормальная эксплуатация оборудования до очередного планового ремонта;

средний, производимый для восстановления неисправности и частично ресурса изделий с заменой или ремонтом составных частей ограниченной номенклатуры и контролем их технического состояния, выполняемым в полном объеме, установленном в нормативно-технической документации;

капитальный ремонт выполняется для восстановления исправности и полного или близкого к полному прежнего ресурса изделия с заменой или восстановлением любых его частей, включая и базовые.

Основными нормативами системы ППР являются ремонтный цикл, межремонтный и межосмотровый периоды, структура ремонтного цикла, нормативы трудоемкости ремонтных работ.

Ремонтный цикл – это период работы оборудования между двумя капитальными ремонтами или от ввода в эксплуатацию до первого капитального ремонта.

Межремонтный период – это период работы оборудования между очередными плановыми ремонтами.

Ремонтный цикл складывается из межремонтных и межосмотровых периодов.

Структура ремонтного цикла – это перечень расположенных в определенном порядке ремонтных и профилактических операций за период между двумя капитальными ремонтами.

Для характеристики норм времени на ремонтные работы используется показатель группы (количество единиц) ремонтной сложности, который представляет собой коэффициент, показывающий, во сколько раз трудоемкость капитального ремонта станка больше трудоемкости капитального ремонта станка аналога.

Планирование ремонтных работ производится на основе нормативов системы ППР. Годовой план ремонтных работ содержит расчеты: объема ремонтных работ, календарного графика проведения ремонтов, потребности в персонале и оплате труда, себестоимости ремонтных работ и др. Одной из проблем является задача определения величины годового ремонтного фонда, из которого производится финансирование ремонтных работ.

Планирование ремонтного фонда осуществляется по следующей схеме:

1) Определяется количество ремонтов за весь период службы как целое число, полученное делением срока службы оборудования на продолжительность межремонтного периода. Необходимо иметь в виду, что ремонт, приходящийся на конец последнего периода работы оборудования, не проводится. Кроме того, капитальный ремонт "поглощает" проведение других видов ремонтов, если время их проведения совпадает.

2) Рассчитывается стоимость ремонтов за весь период службы оборудования как произведение сложности одного ремонта в единицах ремонтной сложности, издержек (себестоимости) на единицу ремонтной сложности в денежном выражении и количества ремонтов за весь период службы оборудования.

Для расчета себестоимости одной ремонтной единицы определяют средний разряд ремонтных работ и среднюю часовую тарифную ставку, к которой прибавляют дополнительную заработную плату, а также начисления на заработную плату. Затем определяют расходы на основные и вспомогательные материалы, энергию. Их выражают в относительных величинах к заработной плате ремонтных рабочих.

3) Рассчитывается годовая сумма ремонтного фонда единицы и всего оборудования.

4) Составляется смета расходов по элементам на ремонт оборудования в планируемом периоде.

Если предприятие не образует ремонтный фонд за счет отчислений, определяемых исходя из балансовой стоимости основных средств и утверждаемых самими предприятиями нормативов отчислений, то расходы на проведение текущего, среднего и капитального ремонтов включаются в постоянные издержки предприятия по соответствующим элементам (материальные издержки, расходы на оплату труда, отчисления на социальное страхование и т.д.).

Модернизация оборудования проводится с целью увеличения производительности и технологических возможностей оборудования, автоматизации и улучшения условий работы. Модернизация осуществляется за счет средств развития производства из прибыли предприятия.

С момента приобретения в силу различных причин основные средства изнашиваются, теряя часть своей стоимости. Процесс накопления денежных средств, необходимых для приобретения основных средств взамен выбывающих, называется амортизацией.

Амортизация осуществляется в виде ежемесячных отчислений от стоимости основных средств в амортизационный фонд предприятия.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

В настоящее время в Российской Федерации используют четыре метода начисления амортизации:8

1) линейный метод;

2) нелинейный метод (метод уменьшаемого остатка);

3) метод списания стоимости по сумме чисел лет срока полезного использования;

4) метод списания стоимости пропорционально объему продукции (работ).

Для начисления амортизации по объектам основных средств сначала необходимо установить срок полезного использования объекта.

Срок полезного использования(СПИ) – это период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации или служит для выполнения целей деятельности организации.

Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

СПИ определяется предприятием самостоятельно при принятии объекта к бухгалтерскому учету на основании:

а) классификации основных средств;9

В соответствии с ней амортизируемое имущество объединяется в следующие амортизационные группы:

первая группа – все недолговечное имущество с СПИ от 1 года до 2 лет включительно;

вторая группа – имущество с СПИ свыше 2 лет до 3 лет включительно;

третья группа – имущество с СПИ свыше 3 лет до 5 лет включительно;

четвертая группа – имущество с СПИ свыше 5 лет до 7 лет включительно;

пятая группа – имущество с СПИ свыше 7 лет до 10 лет включительно;

шестая группа – имущество с СПИ свыше 10 лет до 15 лет включительно;

седьмая группа – имущество с СПИ свыше 15 лет до 20 лет включительно;

восьмая группа – имущество с СПИ свыше 20 лет до 25 лет включительно;

девятая группа – имущество с СПИ свыше 25 лет до 30 лет включительно;

десятая группа – имущество с СПИ свыше 30 лет.

б) исходя из следующих условий:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Начисление амортизации осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его СПИ.

Линейный метод применяют к объектам основных средств, входящим в восьмую-десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. К остальным основным средствам могут применяться все четыре метода начисления амортизации.

1) Линейный метод начисления амортизации характеризуется тем, что амортизация начисляется равными долями в течение всего срока эксплуатации объекта основных средств до полного перенесения его стоимости на стоимость производимой продукции. При его использовании предполагается, что износ происходит равномерно в течение срока полезного использования основных средств.

При применении линейного метода сумма начисленной за один месяц амортизации определяется как произведение первоначальной стоимости и нормы амортизации.

|

|

(4.5) |

где

![]() – норма амортизации, %;

– норма амортизации, %;

![]() –первоначальная

стоимость объекта основных средств,

руб.

–первоначальная

стоимость объекта основных средств,

руб.

Норма амортизации по каждому объекту имущества определяется по формуле:

|

|

(4.6) |

где

![]() –срок полезного использования объекта

основных средств, лет.

–срок полезного использования объекта

основных средств, лет.

Расчет годовой суммы амортизационных отчислений можно также произвести с помощью приведенной ниже формулы:

|

|

(4.7) |

где

![]() – первоначальная стоимость основных

средств, руб.;

– первоначальная стоимость основных

средств, руб.;

![]() –ликвидационная

стоимость основных средств, руб.;

–ликвидационная

стоимость основных средств, руб.;

![]() –расходы

по ликвидации основных средств, руб.;

–расходы

по ликвидации основных средств, руб.;

![]() –срок полезного

использования соответствующего объекта

основных средств, лет.

–срок полезного

использования соответствующего объекта

основных средств, лет.

Данная формула не используется на практике, носит учебный характер, разъясняет смысл и содержание расчета амортизации.

2)

Метод уменьшаемого остаткаобеспечивает максимальное начисление

амортизации на начальной стадии службы

объектов основных средств. Годовая

сумма амортизации при использовании

этого метода определяется исходя из

остаточной стоимости объекта основных

средств на начало отчетного года (![]() )

и нормы амортизации, исчисленной исходя

из срока полезного использования этого

объекта (

)

и нормы амортизации, исчисленной исходя

из срока полезного использования этого

объекта (![]() )

и коэффициента ускорения (

)

и коэффициента ускорения (![]() ),

устанавливаемого в соответствии с

законодательством РФ:

),

устанавливаемого в соответствии с

законодательством РФ:

|

|

(4.8) |

Годовые амортизационные отчисления по данному методу непрерывно уменьшаются на протяжении срока службы. Но в итоге они не могут полностью возместить первоначальную стоимость основного средства. В связи с этим на практике применяют метод уменьшающего остатка в первой половине срока службы и метод равномерного начисления амортизации в последующем. Этот комбинированный метод называется кумулятивным.

Для целей расчета амортизации в налоговом учете применяют разновидность метода уменьшаемого остатка, называемую нелинейным методом:

При его применении сумма начисленной за один месяц амортизации определяется как произведение остаточной стоимости амортизируемого имущества и нормы амортизации:

|

|

(4.9) |

где

![]() – остаточная стоимость основных средств,

руб.

– остаточная стоимость основных средств,

руб.

При применении нелинейного метода норма амортизации определяется по формуле:

|

|

(4.10) |

где

![]() – срок полезного использования объекта

основных средств, месяцев.

– срок полезного использования объекта

основных средств, месяцев.

Особенностью использования данного метода является то, что с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему начисляется в следующем порядке:

остаточная стоимость объекта фиксируется как базовая для дальнейших расчетов;

сумма начисленной за 1 месяц амортизации в отношении данного объекта определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения СПИ данного объекта.

3) При методе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца службы объекта, а в знаменателе – сумма чисел лет СПИ объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы (применительно к первым трем методам).

4) При применении метода списания стоимости пропорционально объему продукции (работ) величина амортизации основного средства зависит от объема работ, выполненного с его применением.

Использование этого метода целесообразно в тех случаях, когда объекты основных средств функционируют неритмично. Применение этого метода увязывает начисление амортизации с конечным результатом деятельности фирмы – выпуском продукции. Он очень эффективен в условиях нестабильной рыночной конъюнктуры, позволяет существенно повысить гибкость и оперативность амортизационной политики фирмы.

Начисление амортизации производится исходя из натурального показателя объема продукции (работ) и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Норма амортизации объекта основных средств определяется по формуле:

|

|

(4.11) |

где

![]() ,

,![]() – первоначальная и ликвидационная

стоимость объекта основных средств,

руб.;

– первоначальная и ликвидационная

стоимость объекта основных средств,

руб.;

![]() –предполагаемый

объем производства продукции в натуральных

единицах измерения объекта основных

средств за СПИ.

–предполагаемый

объем производства продукции в натуральных

единицах измерения объекта основных

средств за СПИ.

Расчет суммы амортизационных отчислений за период использования по объекту основных средств указанным методом определяется по формуле:

|

|

(4.12) |

где

![]() – фактический объем производства

продукции за отчетный период.

– фактический объем производства

продукции за отчетный период.

Издержки по амортизации включаются в постоянные издержки предприятия и возмещаются после реализации продукции.

При отсутствии достаточных финансовых источников для приобретения необходимых предприятию основных средств, а также в случае невозможности получения кредита, средством получения имущества является лизинг.

Лизинг – это вид предпринимательской деятельности, основанный на приобретении лизингодателем (юридическим лицом или предпринимателем без образования юридического лица) в собственность обусловленного договором имущества у продавца лизингового имущества и передаче этого имущества арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

Лизингополучатель регулярно уплачивает лизинговые платежи в виде отдельных взносов.

В лизинговые платежи обычно включаются:

амортизация лизингового имущества за весь срок действия договора лизинга;

компенсация платы лизингодателя за использованные заемные средства;

комиссионное вознаграждение лизингодателя;

плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга;

стоимость выкупаемого имущества в виде долей, если договором предусмотрен выкуп;

налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя10.

Таким образом, лизинговые платежи – это общая сумма, выплачиваемая лизингополучателями лизингодателю за предоставленное по лизингу право пользования имуществом - предметом договора.

Амортизационные отчисления рассчитываются по формуле:

|

|

(4.13) |

где

![]() – стоимость

имущества

- предмета

договора лизинга, руб.;

– стоимость

имущества

- предмета

договора лизинга, руб.;

![]() –норма

амортизации объекта основных средств,

%.

–норма

амортизации объекта основных средств,

%.

Стороны договора лизинга по взаимному соглашению в праве применять механизм ускоренной амортизации с коэффициентом не выше 3, кроме основных средств со сроком полезного использования до 5 лет включительно, если амортизация по ним начисляется нелинейно11.

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества - предмета договора рассчитывается как произведение ставки по кредиту в процентах годовых и величины кредита в рублях. При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества - предмета договора.

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от полной первоначальной стоимости имущества-предмета договора;

б) от среднегодовой остаточной стоимости имущества.

Плата за дополнительные услуги лизингодателя в расчетном году – это сумма стоимости всех дополнительных услуг, деленная на срок договора.

Сумма налога на добавленную стоимость, уплачиваемого лизингодателем в расчетном году по услугам договора лизинга, есть произведение лизингового взноса в расчетном году без НДС и ставки налога.

Лизинговые платежи могут начисляться в денежной, компенсационной (продукцией или услугами лизингополучателя) и смешанной формах.

Начисление лизинговых платежей может производиться:

фиксированной общей суммой, то есть общая сумма платежей начисляется равными долями в течение всего срока договора, в соответствии с согласованной сторонами периодичностью;

с авансом, когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей начисляется и уплачивается в течение срока действия договора по методу "фиксированной суммой";

методом минимальных платежей, когда в общую сумму лизинговых платежей включается также стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором.

Выплаты могут производиться ежегодно, ежеквартально, ежемесячно или еженедельно. Могут быть предусмотрены числа месяца, в которые вносятся платежи. Лизинговые платежи могут уплачиваться равными долями; уменьшающимися долями; увеличивающимися долями.

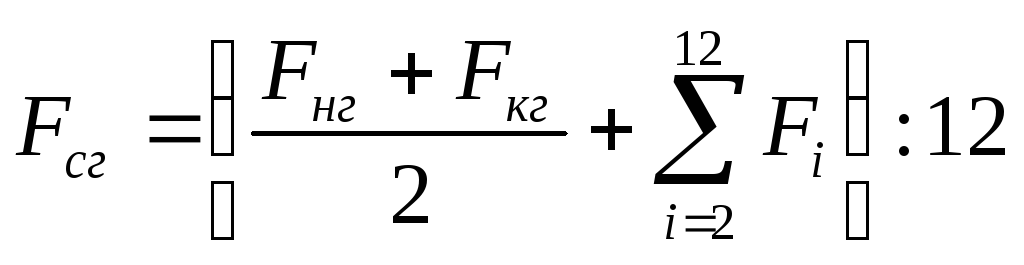

Балансовая

стоимость основных средств изменяется

в течение года за счет ввода новых и

выбытия изношенных основных средств.

Для расчета показателей экономической

эффективности определяют среднегодовую

стоимость основных средств

(![]() ):

):

|

|

(4.14) |

где

![]() – стоимость основных средств на начало

года;

– стоимость основных средств на начало

года;

![]() – стоимость

основных средств на конец года;

– стоимость

основных средств на конец года;

![]() –стоимость

основных средств на первое число каждого

месяца, начиная со второго (т. е. с

февраля).

–стоимость

основных средств на первое число каждого

месяца, начиная со второго (т. е. с

февраля).

Для оценки эффективности использования основных средств применяется система показателей:

1) Обобщающие показатели использования основных средств:

|

1.1) Фондоотдача |

|

(4.15) |

|

1.2) Фондоемкость |

|

(4.16) |

|

1.3) Рентабельность основных средств |

|

(4.17) |

|

1.4) Фондовооруженность труда |

|

(4.18) |

где

![]() –

среднегодовая стоимость основных

средств, руб.;

–

среднегодовая стоимость основных

средств, руб.;

![]() –объем

товарной продукции, руб.;

–объем

товарной продукции, руб.;

![]() –прибыль

(балансовая, чистая), руб.;

–прибыль

(балансовая, чистая), руб.;

![]() –среднесписочная

численность

промышленно-производственного персонала.

–среднесписочная

численность

промышленно-производственного персонала.

2) Движение основных средств характеризуется показателями:

|

2.1) Коэффициент обновления |

|

(4.19) |

|

2.2) Коэффициент выбытия |

|

(4.20) |

|

2.3) Коэффициент прироста |

|

(4.21) |

где

![]() – стоимость вводимых в действие основных

средств, руб.;

– стоимость вводимых в действие основных

средств, руб.;

![]() –стоимость

выбывающих основных средств, руб.

–стоимость

выбывающих основных средств, руб.

3) Техническое состояние и использование основных средств характеризуется показателями:

|

3.1) Коэффициент экстенсивного использования оборудования |

|

(4.22) |

|

3.2) Коэффициент интенсивного использования оборудования |

|

(4.23) |

|

|

|

|

|

3.3) Коэффициент интегрального использования оборудования |

|

(4.24) |

|

3.4) Коэффициент сменности работы оборудования |

|

(4.25) |

где

![]() – фактически отработанное оборудованием

время, ч.;

– фактически отработанное оборудованием

время, ч.;

![]() –плановый

эффективный фонд времени работы

оборудования за тот же период, ч.;

–плановый

эффективный фонд времени работы

оборудования за тот же период, ч.;

![]() –фактический

объем выпуска продукции за период

времени, руб.;

–фактический

объем выпуска продукции за период

времени, руб.;

![]() –установленная

норма выработки за тот же период времени,

руб.;

–установленная

норма выработки за тот же период времени,

руб.;

![]() –число

отработанных станко-смен;

–число

отработанных станко-смен;

![]() –общее

число станков.

–общее

число станков.

ЗАДАЧИ

1) Парк технологического оборудования акционерного общества на конец отчетного периода составлял 3 000 единиц. Распределение этого оборудования по возрастным группам приведено в таблице:

|

Возраст оборудов., лет |

Кол-во оборудов., ед. |

Возраст оборудов., лет |

Кол-во оборудов., ед. |

Возраст оборудов., лет |

Кол-во оборудов., ед. |

|

1 |

150 |

9 |

160 |

17 |

180 |

|

2 |

200 |

10 |

140 |

18 |

100 |

|

3 |

140 |

11 |

70 |

19 |

130 |

|

4 |

140 |

12 |

100 |

20 |

150 |

|

5 |

120 |

13 |

190 |

22 |

100 |

|

6 |

150 |

14 |

85 |

24 |

70 |

|

7 |

140 |

15 |

100 |

26 |

50 |

|

8 |

160 |

16 |

95 |

27 |

80 |

Определить средний возраст технологического оборудования.

2) Нормативный срок полезного использования станка равен 6 годам, фактически он эксплуатировался 4 года. Определить процент физического износа станка.

3) Определить процент физического износа станка, если нормативный срок его полезного использования равен 8 годам, а фактически станок эксплуатировался 6 лет и, согласно экспертной оценке, он может еще проработать 4 года.

4) Первоначальная стоимость станка – 20 тыс. руб. Через 6 лет стоимость аналогичного станка составила 15 тыс. руб., а норма амортизации осталась прежней – 10%. Определите:

а) остаточную стоимость станка на начало седьмого года;

б) сумму потерь от морального износа.

5) Полная первоначальная стоимость механизированного склада готовой продукции 600 тыс. рублей, в том числе стоимость оборудования – 100 тыс. рублей. Индекс цен на оборудование по сравнению с годом ввода в эксплуатацию составляет 0,8, а индекс изменения стоимости строительно-монтажных работ – 1,02. Определить восстановительную стоимость склада и моральный износ оборудования.

6) Определить годовую сумму ремонтного фонда оборудования, если срок его полезного использования – 15 лет, продолжительность межремонтного периода – 6 лет; стоимость единицы ремонтной сложности – 1 тыс. руб.; сложность ремонта оборудования – 11 единиц.

7) Срок полезного использования станка – 12 лет. Продолжительность межремонтного цикла – 4 года, стоимость единицы ремонтной сложности – 5 тыс. руб., сложность ремонта станка – 10 единиц. Полная первоначальная стоимость станка – 65 тыс. руб. Определите норму годовых отчислений на ремонт станка.

8) Определить норму отчислений на ремонт штамповочного молота, если его полная восстановительная стоимость – 75 тыс. руб., амортизационный период – 15 лет, длительность ремонтного цикла – 6 лет, количество единиц ремонтной сложности – 12, стоимость единицы ремонтной сложности – 800 руб.

9) Рассчитать годовую сумму амортизации и норму ежегодных отчислений предприятия на ремонт основных средств, если первоначальная стоимость основных средств – 300 тыс. руб., срок службы – 10 лет, расходы по демонтажу – 5 тыс. руб., ликвидационная стоимость и использование вырученных материалов – 10 тыс. руб., стоимость ремонтов за весь срок службы – 100 тыс. руб.

10) Определить норму амортизации и норму отчислений на капитальный ремонт основных средств, если балансовая стоимость основных средств – 940 тыс. руб., амортизационный период – 15 лет, затраты, связанные с ликвидацией – 6,5 тыс. руб., предполагаемая выручка от ликвидации – 46,5 тыс. руб., длительность ремонтного цикла – 6 лет, количество единиц ремонтной сложности – 30, стоимость единицы ремонтной сложности – 10 тыс. руб.

11) Определить годовую сумму и норму амортизации, если первоначальная стоимость основных средств 120 тыс. руб., предполагаемая выручка от их ликвидации – 13,5 тыс. руб., затраты, связанные с ликвидацией – 1,5 тыс. руб., амортизационный период – 10 лет.

12) Имеются следующие данные о штамповочном молоте: полная восстановительная стоимость – 7 500 тыс. руб., амортизационный период – 15 лет, ликвидационная стоимость – 5 тыс. руб., затраты на ликвидацию – 1 тыс. руб. Рассчитать норму амортизационных отчислений для штамповочного молота.

13) Используя линейный метод, определить годовую сумму и норму амортизации на полное восстановление, если известны следующие данные об оборудовании:

|

а) Первоначальная стоимость |

200 тыс. руб. |

|

б) Предполагаемая выручка от ликвидации |

25 тыс. руб. |

|

в) Затраты, связанные с ликвидацией |

5 тыс. руб. |

|

г) Срок полезного использования оборудования |

8 лет |

14) Определить годовую сумму амортизационных отчислений и амортизационный период по видам и всей совокупности основных средств, а также среднюю норму амортизации всей совокупности основных средств по следующим данным:

|

Виды основных средств |

Стоимость на начало года, тыс. руб. |

Средняя норма амортизации, % |

|

1 |

2 |

3 |

|

1) Здания |

126 300 |

2,6 |

|

2) Сооружения |

10 800 |

6,0 |

|

3) Передаточные устройства |

14 400 |

5,0 |

|

4) Силовые машины и оборудование |

7 200 |

7,4 |

|

5) Рабочие машины и оборудование |

178 300 |

11,0 |

|

6) Измерительные и регулирующие приборы и устройства и лабораторное оборудование |

5 770 |

10,0 |

|

7) ЭВМ |

4 330 |

11,0 |

|

8) Прочие машины и оборудование |

110 |

9,0 |

|

9) Транспортные средства |

5 400 |

8,0 |

|

10) Инструмент, хозяйственный и производственный инвентарь и принадлежности |

7 200 |

8,0 |

В планируемом году будут введены в действие основные средства в размере 31 500 тыс. руб.; стоимость выбывающих основных средств составит 3 600 тыс. руб. При расчете среднегодовой стоимости основных средств следует учесть, что среднегодовая стоимость вводимых и выбывающих основных средств составляет 35% их стоимости.

15) Рассчитать сумму амортизационных отчислений малого предприятия за третий квартал 2007 года, если предприятие было создано в январе 2007 года; полная первоначальная стоимость оборудования, приобретенного в июле 2007 года, составила 200 тыс. руб.; налогооблагаемая прибыль за третий квартал 2007 года – 250 тыс. руб. Определить срок, в течение которого оборудование будет списано.

16) Рассчитать остаточную стоимость оборудования через 5 лет с нормативным сроком полезного использования 10 лет, первоначальной балансовой стоимостью 200 тыс. руб. при применении:

а) равномерного метода начисления амортизации;

б) метода уменьшаемого остатка.

17) Стоимость основных средств предприятия составляет – 40 тыс. руб. Срок полезного использования – 5 лет. Рассчитайте годовые амортизационные отчисления методом списания стоимости по сумме чисел лет срока полезного использования.

18) Предприятие приобрело агрегат, рассчитанный на выпуск 15 000 ед. продукта "А". Его первоначальная стоимость составляет – 25 тыс. руб., ликвидационная стоимость – 2,5 тыс. руб. В текущем году предполагается изготовить 5 000 ед. продукта "А". Рассчитать амортизационные отчисления в текущем периоде.

19) Предприятие приобрело автомашину стоимостью 325 тыс. руб. Предполагаемый пробег за СПИ – 400 тыс. км. По окончании СПИ автомашина будет продана на запчасти за 25 тыс. руб. С первого рабочего дня первого квартала автомашина приступила к работе. Среднедневной пробег машины – 120 км, среднее количество рабочих дней в месяце – 22. Определить сумму месячных амортизационных отчислений по автомашине.

20) Установить, соответствует ли данная норма амортизационных отчислений реальному процессу воспроизводства основных средств по следующим данным:

а) наличие основных средств на начало года – 1 065 тыс. руб.;

б) поступление основных средств в течение года – 160 тыс. руб.;

в) выбытие основных средств за год на 60 тыс. руб.

г) норма амортизационных отчислений на полное восстановление – 4%.

21) На начало года стоимость основных средств составляла 30 тыс. руб. В марте предприятие приобрело станки на сумму 6 тыс. руб., а в июне было ликвидировано оборудование на 4 тыс. руб. В среднем норма амортизации равна 12%. За год предприятие выпустило продукции на сумму 260 тыс. руб. Численность промышленно-производственного персонала (ППП) – 125 чел. Определите: а) среднегодовую стоимость основных средств; б) сумму амортизационных отчислений за год; в) фондоотдачу, фондоемкость и фондовооруженность труда.

22) Определить уровни фондоотдачи и фондоемкости, если стоимость основных средств предприятия на начало года – 965 тыс. руб., на конец года – 1 065 тыс. руб., а годовой объем производства продукции "А" – 175 тонн, продукции "Б" – 300 тонн. Оптовые цены предприятия составляют 20 тыс. руб. за 1 тонну продукции "А" и 15 тыс. руб. за 1 тонну продукции "Б".

23) Определить фондоотдачу в отчетном периоде и сравнить ее с базисной, если объем товарной продукции предприятия в базисном году составлял 462 тыс. руб., фондоотдача – 2,01, прирост объема товарной продукции в отчетном периоде – 9%, стоимость основных средств на начало года – 225 тыс. руб. Введены основные средства в 1 квартале отчетного периода на 4 тыс. руб., во 2 квартале – на 4 тыс. руб., в 3 квартале – на 6 тыс. руб., в 4 квартале – на 6 тыс. руб. Выведены в 1 квартале основные средства на 0,5 тыс. руб., во 2 квартале – на 0,5 тыс. руб., в третьем и четвертом кварталах – по 1 тыс. руб.

24) Определить годовую сумму амортизационных отчислений и среднюю норму амортизации всей совокупности основных средств акционерного общества на основе следующих исходных данных:

|

Виды основных средств |

Стоимость на начало года, тыс. руб. |

Ввод в течение года, тыс. руб. |

Дата ввода |

Выбытие в течение года, тыс. руб. |

Дата выбытия |

Средняя норма амортизации, % |

|

1) Здания |

18 800 |

500 |

1.07 |

100 |

1.02 |

2,8 |

|

2) Сооружения |

1 700 |

- |

- |

- |

- |

5,0 |

|

3) Передаточные устройства |

1 850 |

- |

- |

- |

- |

6,0 |

|

4) Силовые машины |

1 200 |

200 |

1.03 |

100 |

1.05 |

8,2 |

|

5) Рабочие машины и оборудование |

25 600 |

1 500 |

равном-ерно |

600 |

равном-ерно |

12,0 |

|

6) Измерительные и регулирующие приборы и устройства, лабор.оборудование |

800 |

200 |

1.09 |

80 |

1.08 |

10,7 |

|

7) Вычислит. техн-ка |

750 |

150 |

1.04 |

40 |

1.07 |

11,0 |

|

8) Прочие машины и оборудование |

140 |

50 |

1.10 |

20 |

1.10 |

9,0 |

|

9) Транспортные средства |

500 |

40 |

1.08 |

20 |

1.11 |

8,0 |

|

10) Инструмент, хоз. и производственный инвентарь и принадлежности |

210 |

40 |

1.11 |

10 |

1.08 |

12,0 |

25) Помогите менеджеру крупного производственного предприятия рассчитать темп роста товарной продукции в планируемом периоде. При неизменной численности работающих и более эффективном использовании оборудования возможно повышение уровней фондоотдачи и фондовооруженности труда на 10%.

26) Определить темпы роста основных средств предприятия, коэффициенты их выбытия и обновления, а также среднегодовую стоимость основных средств, если стоимость основных средств на начало года – 1 000 тыс. руб., ввод в действие основных средств в июле – 240 тыс. руб., выбытие основных средств в октябре – 40 тыс. руб.

27) Движение основных производственных средств в течение года на трех предприятиях концерна показано в таблице, тыс. руб.:

|

|

1-е |

2-е |

3-е |

|

Стоимость основных средств на начало года |

486 600 |

579 660 |

350 240 |

|

Ввод основных средств |

29 200 |

45 600 |

60 500 |

|

Выбытие основных средств |

15 790 |

17 400 |

10 170 |

Среднегодовая величина ввода (выбытия) основных средств принимается в размере 35% от всего объема их ввода (выбытия). Определить по каждому предприятию: а) коэффициент обновления основных средств; б) коэффициент выбытия основных средств; в) среднегодовую стоимость основных средств.

28) Определить среднегодовую стоимость основных средств предприятия, коэффициенты их выбытия и обновления, если стоимость основных средств на начало года – 1 200 тыс. руб., вводятся в действие с 1 июня основные средства на 180 тыс. руб., выводятся основные средства с июля на 50 тыс. руб. и оборудование с 1 ноября на 3 тыс. руб.

29) Определить коэффициент обновления, если стоимость основных средств на начало года – 7 500 тыс. руб., коэффициент выбытия – 0,2, ввод за год основных средств – 400 тыс. руб.

30) За отчетный год фактически отработано 77 000 станко-часов вместо 83 000, предусмотренных планом. Выработка на 1 станко-час фактически составила 21 руб. при плановом задании 25 руб. Определить коэффициент интегрального использования оборудования по времени и по мощности. Рассчитать потери продукции вследствие неудовлетворительного использования оборудования.

31) В отчетном году концерном введены в строй новые предприятия, а на действующих сдан в эксплуатацию ряд производственных цехов и агрегатов. В результате этого изменилась структура основных средств и улучшилась их качественная характеристика.

Среднегодовая стоимость основных средств концерна: в базисном году – 73 400 тыс. руб., в отчетном году – 80 200 тыс. руб. В отчетном году в результате физического и морального износа техники выбыло основных средств на сумму 1 520 тыс. руб. Объем производства валовой продукции концерна в базисном году составил 82 208 тыс. руб., в отчетном году – 91 428 тыс. руб. Состав и динамика основных средств в отчетном году, тыс. руб.:

|

|

На начало года |

На конец года |

|

Здания |

31 414,20 |

34 272,00 |

|

Сооружения |

8 428,20 |

8 484,00 |

|

Передаточные устройства |

2 298,60 |

2 520,00 |

|

Силовые машины и оборудование |

3 064,80 |

3 528,00 |

|

Рабочие машины и оборудование |

25 900,00 |

29 000,00 |

|

Измерительные и регулирующие приборы, устройства и лабораторное оборудование |

1 532,40 |

1 764,00 |

|

ЭВМ |

383,10 |

420,00 |

|

Прочие машины и оборудование |

150,80 |

232,00 |

|

Транспортные средства |

2 298,60 |

2 352,00 |

|

Инструмент, хозяйственный и производственный инвентарь и принадлежности |

1 149,30 |

1 428,00 |

Определить: а) структуру основных средств на начало и конец отчетного года и изменение ее в отчетном году; б) коэффициент обновления основных средств на конец отчетного года; в) изменение показателя фондоотдачи в отчетном году по сравнению с базисным годом; г) влияние роста основных средств и их фондоотдачи на объем выпуска валовой продукции.

32) Полная первоначальная стоимость передаваемого в лизинг имущества – 82,0 тыс. руб.; срок договора лизинга – 3 года; годовая норма амортизационных отчислений – 15%; величина используемых кредитных ресурсов – 82,0 тыс. руб.; годовая процентная ставка по привлеченным кредитным ресурсам – 25%; ставка комиссионного вознаграждения, установленная в процентах к среднегодовой остаточной стоимости имущества – 10%; дополнительные услуги лизингодателя за весь срок договора: командировочные расходы – 0,5 тыс. руб., консалтинговые услуги – 1,5 тыс. руб., стоимость обучения персонала – 2 тыс. руб.; ставка налога на добавленную стоимость – 18%. Лизинговые взносы осуществляются равными долями ежеквартально первого числа первого месяца каждого квартала. Определить размер лизингового платежа и составить график его выплаты.

33) Определить размер лизингового платежа, вносимого уменьшающимися долями, и составить график его выплаты, если первоначальная стоимость передаваемого в лизинг оборудования – 200 тыс. руб.; срок договора – 5 лет; годовая норма амортизационных отчислений –12%; привлеченные кредитные ресурсы для приобретения лизингового имущества равны его первоначальной стоимости, годовая процентная ставка по ним – 30%; ставка комиссионного вознаграждения установлена к среднегодовой остаточной стоимости имущества – 5%; дополнительные услуги лизингодателя за весь срок договора – 15 тыс. руб.; ставка НДС – 18%.

34) Определить лизинговые платежи и составить график их выплаты, если полная первоначальная стоимость передаваемого в лизинг имущества – 130 тыс. руб.; срок договора – 3 года; годовая норма амортизационных отчислений – 12 %; применяется механизм ускоренной амортизации с коэффициентом 2; привлечены кредитные ресурсы в размере первоначальной стоимости имущества с годовой процентной ставкой 20%; ставка комиссионного вознаграждения установлена в процентах к среднегодовой остаточной стоимости имущества – 7%; дополнительные услуги лизингодателя, предусмотренные договором, всего 10 тыс. руб. Лизингополучатель уплачивает аванс в сумме 90 тыс. руб., а лизинговые взносы осуществляются равными долями ежемесячно первого числа каждого месяца. Ставка НДС – 18%.

35) Рассчитать лизинговые платежи, составить график их выплаты по договору с правом выкупа лизингового имущества по остаточной стоимости по истечении 5 лет, если первоначальная стоимость передаваемого в лизинг имущества – 150 тыс. руб.; годовая норма амортизационных отчислений – 12 %; привлечены кредитные ресурсы в размере первоначальной стоимости имущества с годовой процентной ставкой 30%; ставка комиссионного вознаграждения установлена в процентах к среднегодовой остаточной стоимости имущества – 4%; дополнительные услуги лизингодателя, предусмотренные договором, всего 15 тыс. руб. Лизинговые взносы осуществляются равными долями ежегодно, начиная с первого года. Ставка НДС – 18%.