8. Ценообразование на предприятии

Формирование ценовой политики в рыночных условиях является особо важной стороной деятельности предприятия, стремящегося максимизировать свою прибыль.

Цены – это инструмент конкуренции, перераспределения ресурсов, перелива капитала. Благодаря ценам на товары, предприятие апробирует значимость своей деятельности, посредством реализации продукции на рынке.

Цена – это то количество денежных единиц, которое покупатель соглашается передать продавцу в обмен на право обладания и использования по своему усмотрению такого товара.

Цена товара заставляет покупателей согласовывать свои желания иметь товар с "альтернативной стоимостью" выбора при его покупке. Потребители учитывают цены альтернативных благ, когда принимают решение о том, как потратить свой ограниченный доход. Цена для предприятий показывает то, что они получают за единицу продаваемой ими продукции в порядке компенсации за трудовые усилия и другие расходы. В этом качестве цены как бы дают сигналы предприятию о целесообразности выбора наилучшего варианта использования наличных ресурсов выбора наилучших технологий и методов организации производства. И, конечно же, цены влияют на прибыльность производства отдельных видов продукции, а значит и на формирование товарной политики и, в конечном итоге, производственной программы предприятия, качество продукции.

Наиболее существенными факторами ценообразования являются:

спрос и предложение;

неценовые факторы, приводящих к смещению кривых спроса и предложения (на спрос оказывают влияние - количество покупателей, их доходы, мода, вкусы потребителей, изменение цен на сопряженные товары, прогнозы, ожидания покупателей и т.д.; на предложение - изменение издержек производства, цен на ресурсы, налогов, число продавцов на рынке, уровень цен на сопряженные товары, инфляционные ожидания и другие прогнозы продавцов);

показатель эластичности, характеризующий чувствительность потребителей к изменению цены;

характера рынка;

государственное регулирование цен.

При определении величины цен необходимо представлять общее содержание системы цен, существенным элементом которой является взаимодействие различных видов цен. Рассмотрим основные виды цен на продукцию предприятий, которые делятся по ряду признаков.

В зависимости от сферы оборота, выделяют:

внутренние цены предприятия (фирмы);

отпускные (оптовые) цены, по которым предприятия реализуют продукцию потребителям.

Внутренние цены используются для оборота средств внутри предприятий, являются основным инструментом внутрихозяйственных отношений.

Внутренние цены предприятия делятся на следующие виды:

1) Внутрихозяйственные цены, по которым осуществляют внутренние поставки цеха, участки, производства внутри одного предприятия;

2) Внутрифирменные, по которым самостоятельные предприятия (юридические лица) осуществляют поставки внутри объединения;

3) Трансфертные – внутрифирменные цены, обслуживающие оборот между подразделениями, находящимися в различных регионах.

Внутренняя цена предприятия имеет следующую структуру:

Внутрихозяйственная цена – это сумма переменных расходов и прибыли подразделения.

Внутрифирменная цена включает переменные расходы и доход, который идет на покрытие постоянных расходов подразделения и фирмы.

Трансфертная цена включает внутрифирменную цену с учетом факторов регионального характера.

Отпускная (оптовая) цена выступает верхним пределом внутренней цены, определяется исходя из влияния как внутренних факторов, так и внешних, характеризующих конъюнктуру рынка.

Оптовые цены на продукцию промышленности – цены, по которым реализуется и закупается продукция предприятий, фирм и организаций независимо от форм собственности в порядке оптового оборота. Этот вид цен подразделяется на оптовые цены предприятия и оптовые (отпускные) цены промышленности.

Оптовые цены предприятия – цены изготовителей продукции, по которым они продают произведенную продукцию потребителям, возмещая свои издержки производства и реализации и, получая такую прибыль, которая позволит им продолжать и развивать свою деятельность.

Оптовые (отпускные) цены промышленности – цены, по которым предприятия и организации-потребители оплачивают продукцию предприятиям-производителям или сбытовым (оптовым) организациям. В их состав включается оптовая цена предприятия, издержки снабженческо-сбытовой или оптовой организации, прибыль снабженческо-сбытовой или оптовой организации, акциз и налог на добавленную стоимость. Издержки и прибыль снабженческо-сбытовой или оптовой организации составляют величину оптово-сбытовой скидки (наценки).

Рис. 8.1 Структура оптовой (отпускной) цены промышленности

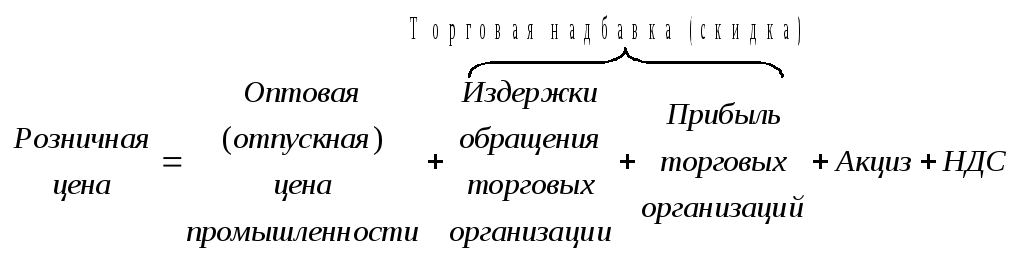

Розничные цены – цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям.

Они включают оптовые (отпускные) цены промышленности, акциз, налог на добавленную стоимость и торговую надбавку, состоящую из издержек обращения торговых организаций и их прибыли.

Рис. 8.2 Структура розничной цены

Возмещение издержек в каждом производственном цикле является необходимым условием процесса воспроизводства. Для определения нижнего предела цены, т.е. предела, до которого предприятие может снизить цену для сохранения своей позиции на рынке, необходимо сделать калькуляцию себестоимости на уровне прямых (переменных) расходов. До уровня, покрывающего эти затраты, может быть снижена цена, хотя это вынужденная, временная мера.

На основе деления затрат на постоянные и переменные в ценообразовании решаются вопросы определения прироста безубыточного объема выпуска, формирования ассортиментной программы с учетом "вклада" каждого вида продукции в покрытие постоянных затрат и формирование прибыли, запаса финансовой безопасности – прогнозного объема продаж товара сверх объема, соответствующего точке безубыточности. Принято считать, что нижним пределом запаса финансовой прочности является превышение безубыточного объема продаж не менее чем на 7%.

Для определения точки безубыточности используется формула (см. тему "Формирование и распределение прибыли предприятия"):

|

|

(8.1) |

где FС – постоянные затраты фирмы за анализируемый период, руб.;

p – цена единицы изделия, руб.;

AVC – переменные затраты на единицу изделия, руб.

В ценообразовании эта базовая формула имеет особую область применения. Чтобы ответить на вопрос: какой минимальный прирост объема продаж необходим для сохранения прежнего объема маржинального дохода после изменения цены, на практике используется следующая формула:

|

|

(8.2) |

где

![]() – прирост безубыточного объема продаж

в результате изменения цены, %;

– прирост безубыточного объема продаж

в результате изменения цены, %;

![]() –изменение

цены, руб.

–изменение

цены, руб.

Если требуется определить прирост безубыточного объема продаж в натуральном выражении, то полученный результат по предыдущей формуле в относительных единицах надо умножить на объем продаж до изменения цены.

Вместе с тем, эта формула не учитывает возможного изменения издержек. Дело в том, что цены можно как снижать, так и повышать, но последствия от этих изменений на результативность бизнеса во многом зависит от эластичности спроса на продукцию фирмы. Если спрос по цене эластичен, то повышение цены, как правило, ведет к сокращению объема продаж в большей мере, чем возрастает выручка от продаж из-за подорожания товара. Напротив, при высокой эластичности спроса по цене очень выгодно снижать цены, поскольку в таких условиях прирост объема продаж всегда выше, чем необходимо для сохранения прежней суммы прибыли.

Итак, если в результате изменения цены изменились и переменные затраты, то прирост безубыточного объема продаж можно определить по следующей формуле:

|

|

(8.3) |

Если же с изменением цены меняются постоянные затраты, то прирост безубыточного объема продаж рассчитывается по формуле:

|

|

(8.4) |

В случае одновременного изменения постоянных затрат и цены прирост безопасного объема продаж определяется путем сложения прироста безубыточного объема продаж в результате изменения цены с приростом безубыточного объема продаж, обеспечивающего возмещение изменения постоянных затрат.

Процесс установления цены на конкретный вид продукции получил название ценообразования. Выделяют два альтернативных подхода к ценообразованию: затратный и ценностный.

Затратный метод развивается по схеме: продукт - технология - затраты - цена - ценность - покупатель.

Ценностный метод: покупатель - ценность - цена - затраты - технология - продукт.

Рыночным условиям, естественно, отвечает ценностный подход, когда первоначально изучается рыночный спрос на продукт и на основе спроса предприятие организует производство денного продукта. Причем цена предопределяет затраты, а следовательно методы организации производства и использования факторов производства. Хотя роль затрат при формировании цен неоспорима, однако они не должны служить единым критерием формирования цены. Спрос является главным и определяющим условием формирования цены.

Ценообразование вообще является важным элементом в поведении предприятия. Ему должно уделяться основное внимание, так как необоснованное завышение цен может привести к недополучению значительной части прибыли из-за уменьшения объема продаж. Возможна и обратная ситуация: очень низкая цена ведет к снижению прибыли, потому что тот же объем продукции мог бы быть продан по более высокой цене. В связи с этим предприятие должно вести продуманную ценовую политику.

Под ценовой политикой понимают определение уровня цен и возможных вариантов их изменения в зависимости от целей и задач, которые решает предприятие в краткосрочном и долгосрочном периодах.

Предприятие самостоятельно определяет схему разработки ценовой политики исходя из целей и задач развития фирмы, организационной структуры и методов управления, установившихся традиций на предприятии, уровня издержек производства и других внутренних факторов, а также состояния и развития предпринимательской среды, т.е. внешних факторов.

При разработке ценовой политики обычно решаются следующие вопросы:

в каких случаях необходимо использовать при разработке ценовую политику;

когда необходимо отреагировать с помощью цены на рыночную политику конкурентов;

какими мерами ценовой политики должно сопровождаться введение на рынок нового продукта;

по каким товарам из продаваемого ассортимента необходимо изменить цены;

на каких рынках надо проводить активную ценовую политику, изменить ценовую стратегию;

как распределить во времени определенные ценовые изменения;

какими ценовыми мерами можно усилить эффективность сбыта;

как учесть в ценовой политике имеющиеся внутренние и внешние ограничения предпринимательской деятельности и ряд других.

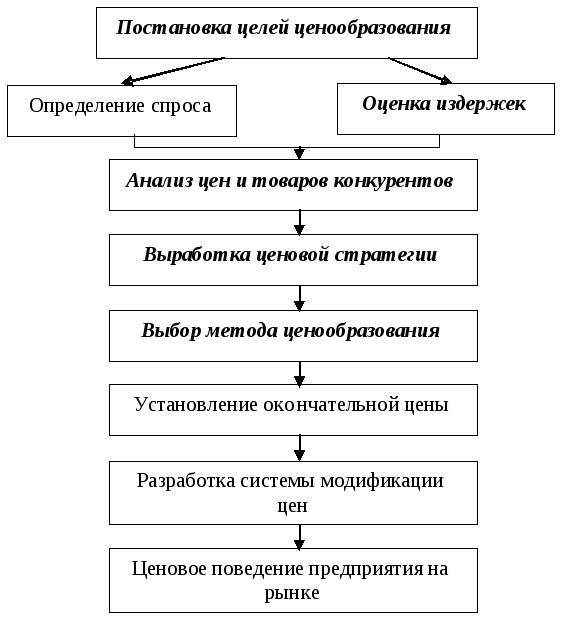

Процесс разработки и реализации ценовой политики предприятия можно представить схематично (см. рис. 8.3).

Рис. 8.3 Процесс разработки и реализации ценовой политики предприятия

Цели предприятия определяются положением предприятия на рынке и общими целями предприятия. В зависимости от конкретных условий функционирования предприятия целями ценообразования могут быть:

максимизация сбыта, достижение определенной доли рынка. Характер цели - долгосрочный. Уровень цен - низкий.

максимизация текущей прибыли, быстрое получение наличных денег. Характер цели - краткосрочный. Уровень цен - высокий.

обеспечение выживаемости посредством окупаемости затрат. Характер цели - краткосрочный. Цены крайне низкие. Нижний предел цены - это уровень средних переменных затрат. (p=АVС).

обеспечение лидерства по уровню качества продукции.

Главное в ценовой политике предприятия является воздействие на потребителя через цену таким образом, чтобы он предпочел товар данного предприятия. С этой целью предприятие разрабатывает определенную ценовую стратегию. Основными ценовыми стратегиями являются: стратегия высоких цен, стратегия низких цен, стратегия дифференцированных цен, стратегия льготных цен и другие.

Важным фактором ценообразования является показатель эластичности, который характеризует чувствительность потребителей к изменению цены. Его знание дает маркетинговым службам важную информацию для оценки ценовой политики фирмы. Коэффициента ценовой эластичности (Ер) определяется по формуле:

|

|

(8.5) |

Эта формула позволяет рассчитать точечную эластичность (т.е., эластичность, измеренную в одной точке кривой спроса). Когда имеет место относительно большие изменения цен, используют дуговую эластичность спроса:

|

|

(8.6) |

где

![]() – первоначальная цена;

– первоначальная цена;

![]() –конечная

цена;

–конечная

цена;

![]() –первоначальный

объем спроса;

–первоначальный

объем спроса;

![]() –конечный

объем спроса.

–конечный

объем спроса.

Имея представление о закономерностях формирования спроса на товар, общей ситуации в отрасли, ценах и издержках конкурентов, определив собственную ценовую стратегию, предприятие может перейти к выбору конкретного метода ценообразования на производимый товар. Ценообразование обычно состоит из определения базовой цены товара, то есть его стоимости без скидок, наценок, транспортных, сервисных и других компонентов, и определения цены с учетом вышеназванных компонентов. Основные методы определения базовой цены товара можно использовать самостоятельно или в различных комбинациях друг с другом:

1) Определение цены на основе полных затрат (метод полных издержек). Сущность этого метода заключается в том, что предприятие определяет сумму полных затрат на единицу продукции и прибавляет к ней максимально возможную сумму прибыли. Величина прибыли зависит от принятой при расчете цены нормы прибыли, которая может быть установлена в % к полной себестоимости либо к искомой цене. Величина нормы прибыли, учитываемой в цене, зависит от цели предприятия в данный момент, условий рынка, традиций отрасли, вида товара.

Следует учитывать, что:

норма прибыли в ряде отраслей может регулироваться государственными органами;

не все затраты предприятия могут включаться в себестоимость;

существуют разные методики отнесения постоянных расходов на себестоимость продукции.

Все это может приводить к различным расчетам цены.

В общем случае исчисление цены на основе полных затрат производится по следующим формулам:

|

|

(8.7) |

|

(8.8) |

где

![]() – цена,

руб.;

– цена,

руб.;

![]() –полные

затраты (себестоимость) на единицу

продукции, руб.;

–полные

затраты (себестоимость) на единицу

продукции, руб.;

![]() –величина

рентабельности (прибыльности) к полным

затратам, %;

–величина

рентабельности (прибыльности) к полным

затратам, %;

![]() –величина

рентабельности (прибыльности) к искомой

цене, %.

–величина

рентабельности (прибыльности) к искомой

цене, %.

Причем

![]() и

и

![]() связаны между собой следующими формулами:

связаны между собой следующими формулами:

|

|

(8.9) |

|

(8.10) |

2) Методы маржинального анализа базируется на соотношении между тремя группами важнейших экономических показателей: "издержки – объем производства (реализации) продукции – прибыль" и прогнозировании величины каждого показателя при заданном значении других. Данный метод управленческих расчетов еще называют анализом безубыточности или содействия доходу.

В основу этого метода положено деление производственных и сбытовых затрат в зависимости от изменения объема деятельности предприятия на переменные и постоянные и использование категории маржинального дохода.

Маржинальный доход предприятия (MR) – это выручка минус переменные издержки:

|

|

(8.11) |

Маржинальный доход на единицу продукции (mr)– это разность между ценой этой единицы и удельными переменными затратами на нее:

|

|

(8.12) |

Маржинальный доход включает в себя постоянные затраты и прибыль:

|

|

(8.13) |

В рамках данного подхода можно выделить несколько методик установления цен:

а) определение цены на основе переменных (прямых) затрат:

|

|

(8.14) |

где

![]() – переменные затраты на единицу

продукции, руб.;

– переменные затраты на единицу

продукции, руб.;

![]() –надбавка

(рентабельность) к

–надбавка

(рентабельность) к

![]() ,

%.

,

%.

Надбавка

(![]() )

должна быть выше, чем при расчете цены

на основе полных затрат, так как она

должна покрывать постоянные затраты и

обеспечить получение планируемой

прибыли. Размер надбавки может основываться

на традициях в отрасли, собственном

опыте, эмпирических правилах. Смысл

этого метода ценообразования можно

выразить, например, так: "товар должен

продаваться по цене, которая в 3,5 раза

выше удельных переменных затрат".

)

должна быть выше, чем при расчете цены

на основе полных затрат, так как она

должна покрывать постоянные затраты и

обеспечить получение планируемой

прибыли. Размер надбавки может основываться

на традициях в отрасли, собственном

опыте, эмпирических правилах. Смысл

этого метода ценообразования можно

выразить, например, так: "товар должен

продаваться по цене, которая в 3,5 раза

выше удельных переменных затрат".

б) определение цены на основе графика безубыточности

Данный метод представляет собой решение обратной задачи: – если в "классической" задаче на точку безубыточности необходимо найти тот объем производства, при котором будет получена целевая прибыль (при заданных издержках и цене), то в обратной задаче – необходимо найти ту цену, при которой будет обеспечена целевая прибыль (при заданных объемах реализации и издержках):

|

|

(8.15) |

где

![]() – целевая величина прибыли, руб.;

– целевая величина прибыли, руб.;

![]() –величина

постоянных издержек, руб.;

–величина

постоянных издержек, руб.;

![]() –объем

реализации продукции, шт.

–объем

реализации продукции, шт.

В рамках этого метода возможно также установление цены на основе целевой прибыли: фирма стремится установить цену, обеспечивающую ей желаемый объем прибыли. Строятся графики общих издержек (постоянных, переменных) и ожидаемой выручки при различных объемах продаж. Подбирается такое сочетание объема выпуска и цены, которое обеспечивает нужную прибыль. Такой метод ценообразования требует от фирмы рассмотрения различных вариантов цен, их влияния на объем сбыта, необходимый для обеспечения безубыточности и обеспечения целевой прибыли.

в) определение цены с ориентацией на сумму покрытия

Этот метод реализует следующий принцип: накладные (постоянные) расходы должны возмещаться выручкой от продажи. Сумма покрытия (маржинальный доход или прибыль) должна покрывать постоянные затраты, а остаток – служить источником прибыли.

При ценообразовании учитываются фактические переменные издержки на единицу продукции, которые увеличиваются на сумму маржинального (предельного) дохода:

|

|

(8.16) |

где

![]() – цена

единицы продукции, руб.;

– цена

единицы продукции, руб.;

![]() –удельные

переменные

издержки, руб.;

–удельные

переменные

издержки, руб.;

mr – предельный доход после возмещения переменных затрат на единицу изделия, руб.

|

|

(8.17) |

где AFC – удельные постоянные затраты, руб.;

![]() –прибыль

на единицу изделия, руб.

–прибыль

на единицу изделия, руб.

Определение цены этим методом начинается с оценки предполагаемого объема продаж по каждой возможной цене. Из всех комбинаций "цена-объем продаж" выбирают ту, которая обеспечивает получение наибольшей суммы покрытия.

3) Метод рентабельности инвестиций основан на том, что цена продукции, производимой по проекту должна обеспечивать рентабельность не ниже стоимости заемных средств. Для этого к суммарным затратам на единицу продукции прибавляется сумма процента за кредит.

4) Метод маркетинговых оценок может иметь ряд разновидностей:

а) ценообразование на основе оценки реакции покупателя – т.е. продавец старается выяснить цену, по которой покупатель определенно возьмет товар;

б) установление цен на основе ощущаемой ценности товара. Основным фактором выступают не издержки предприятия, а восприятие потребителя. Для этого в маркетинговой и сбытовой политике фирм используются специальные приемы, а цены призваны соответствовать ощущаемой ценности товара. Для этого исследуются модели потребительского поведения, ценностные представления покупателей. Также применяются неценовые методы воздействия: сервисное обслуживание, гарантии покупателям и т. д.

Определение цен с ориентацией на полезность (ценность) продукции базируется на том, что потребитель при оценке полезности продукта обращает внимание на его основные параметры и свою готовность платить конкретную сумму ставит в зависимость от степени выполнения данным продуктом соответствующих требований.

Наиболее распространенным методом в рамках данного подхода является метод удельных показателей.

Метод удельных показателей заключается в том, что цена продукта ставится в зависимость от специфического показателя продукции. Пользуясь этим методом можно определить удельную цену продукта:

|

|

(8.18) |

где

![]() – основной параметрi-го

продукта в соответствующих единица

измерения;

– основной параметрi-го

продукта в соответствующих единица

измерения;

![]() –удельная

цена i-го

продукта, руб.

–удельная

цена i-го

продукта, руб.

![]() –цена

i-го

продукта, руб.

–цена

i-го

продукта, руб.

Для расчета цены на изделие изучается рынок аналогичной продукции, рассчитываются удельные цены, коэффициенты торможения и цена устанавливается по формуле:

|

|

(8.19) |

где

![]() – удельная цена наиболее близкого по

основному параметру продукта, руб.;

– удельная цена наиболее близкого по

основному параметру продукта, руб.;

![]() –коэффициент

торможения, показывающий во сколько

раз удельная цена i-го

продукта меньше удельной цены

–коэффициент

торможения, показывающий во сколько

раз удельная цена i-го

продукта меньше удельной цены

![]() -го

продукта.

-го

продукта.

ЗАДАЧИ

1) Производственная себестоимость изделия равна 290 тыс. руб. Внепроизводственные расходы – 5%, плановый уровень рентабельности – 16%, НДС – 18%. Определите:

а) полную себестоимость единицы изделия;

б) расчетную цену предприятия;

в) оптовую цену предприятия.

2) Компания выпускает изделие "А" в количестве 1 000 ед. в год, которое продается по 20 $ за единицу. Имеются производственные мощности для выпуска еще 2 000 ед. в год. Издержки на производство изделия распределяются следующим образом:

а) переменные издержки на единицу продукции – 11 $;

б) постоянные издержки предприятия в год – 8 000 тыс. $.

Компания получила заказ на дополнительное изготовление 500 ед. изделия по цене в 15 $. Стоит ли соглашаться на заказ ? Обоснуйте решение.

3) Предприятие производит изделие "А" в количестве 5 000 шт. в месяц. Полные затраты на месячную программу производства составили 21 000 руб. Предприятие установило для себя величину рентабельности к полным затратам в размере 20%. Определите:

а) объем месячной выручки предприятия;

б) цену единицы изделия "А";

в) величину рентабельности к искомой цене.

4) Предприятие производит изделие "А" в количестве 5 000 шт. в месяц. Полные затраты на месячную программу производства составили 21 000 руб. Предприятие установило для себя величину рентабельности к искомой цене в размере 20%. Определите:

а) объем месячной выручки предприятия;

б) цену единицы изделия "А";

в) величину рентабельности к полным затратам.

5) Предприятие производит изделие "А" в количестве 5 000 шт. в месяц. Полные затраты на месячную программу производства составили 21 000 руб. (в т. ч. переменные – 6 000 руб., постоянные – 15 000 руб.). Коэффициент загрузки производственных мощностей – 0,75. Предприятие получило дополнительный заказ на 500 изделий "А" в месяц для продажи на экспорт. По какой минимальной цене может быть выполнен экспортный контракт ?

6) На основании приведенных в таблице данных рассчитайте суммы покрытия и выберите цену для продукта "А".

|

Предполагаемая цена изделия "А", руб. |

2 000 |

4 000 |

6 000 |

9 000 |

|

Переменные затраты на 1 изделие, руб. |

1 400 |

1 400 |

1 400 |

1 400 |

|

Сумма покрытия на 1 изделие, руб. |

|

|

|

|

|

Объем продаж, ед. |

15 000 |

11 000 |

5 000 |

1 500 |

|

Сумма покрытия на объем продаж, руб. |

|

|

|

|

7) Требуется определить цену 1 т. новых труб, диаметр условного прохода 440 мм. Исходная информация представлена в таблице:

|

Аналогичные узлы |

Оптовая цена за 1 т., руб. |

Диаметр условного прохода, мм. |

Удельная цена, руб./мм. |

Коэффициент торможения |

|

1 |

830 |

40 |

|

|

|

2 |

640 |

50 |

|

|

|

3 |

535 |

65 |

|

|

|

4 |

460 |

80 |

|

|

|

5 |

420 |

100 |

|

|

|

6 |

370 |

125 |

|

|

|

7 |

360 |

150 |

|

|

|

8 |

335 |

200 |

|

|

|

9 |

325 |

250 |

|

|

|

10 |

310 |

300 |

|

|

|

11 |

320 |

350 |

|

|

|

12 |

325 |

400 |

|

|

8) Определить базовую цену товара разными методами при следующих исходных данных: прогнозируемый годовой объем производства – 20 000 шт.; прямые издержки на сырье и материалы на единицу изделия – 200 руб.; прямые издержки труда на единицу изделия – 80 руб. Фирма планирует постоянные издержки в размере 400 000 руб. в год, и годовую прибыль в размере 800 000 руб. Рассчитать цену изделия и в том случае, если проект по выпуску данного изделия потребует дополнительного финансирования (кредита), привлекаемого под 25% годовых.

9) Работа N-ского комбината безалкогольных напитков за I кв.текущего года характеризуется следующими показателями:

|

Наименование показателя |

Ед. изм. |

Значение |

|

Объем продаж лимонада |

штук бутылок |

65 000 |

|

Отпускная цена бутылки лимонада без НДС |

руб. |

12 |

|

Выручка от продаж |

тыс. руб. |

780 |

|

Переменные затраты |

руб./шт. |

6 |

|

Постоянные затраты |

тыс. руб. |

200 |

В целях повышения объема продаж руководство комбината приняло решение снизить цену бутылки лимонада на 10%.

I. Рассчитать прирост объема продаж, компенсирующий падение цены при условии:

а) неизменности затрат;

б) снижении переменных затрат до 5 руб./шт.;

в) повышении постоянных затрат на 8 тыс. руб. (квартальная арендная плата за приобретенную линию разлива лимонада мощностью 80 000 бутылок в год);

г) одновременного действия условий б) и в).

II. Рассчитать маржинальный доход за квартал при неизменных переменных затратах, если по заключению маркетологов в результате снижения цены спрос на лимонад возрастет на 40%, который может быть обеспечен введением двух линий разлива, взятых в аренду на условиях 1в).

10) Фирма за прошлый год реализовала 20 000 шт. изделий. Условно-постоянные издержки за год составили 910 тыс. руб., переменные издержки в себестоимости единицы изделия 95 руб. Действующая цена изделия 220 руб. Оцените целесообразность повышения цены на 20%, если коэффициент эластичности спроса (Ер) по цене составляет 1,3.

11) Проведенное маркетинговое исследование показало, что в кинотеатр "Буревестник" на сеанс приходит: при цене билета 150 руб. – 300 зрителей, при цене билета 100 руб. – 600 зрителей, при цене билета 70 руб. – 1200 зрителей. Всего в зале кинотеатра может поместиться 2000 зрителей. Определите по какой цене следует продавать билеты, чтобы получить наибольший доход.

12) Издательство готовит к выпуску книгу, предполагаемая цена которой 50 руб. Постоянные издержки на издание данной книги составят 200 тыс. руб., удельные переменные – 30 руб.

Рассчитайте, при каком тираже издание книги будет безубыточным.

Осуществите аналогичный расчет, при условии что цена книги составит 60 руб.