5. Оборотные средства предприятия

Для осуществления производственного процесса предприятие нуждается не только в основных, но и в оборотных средствах (для регулярного приобретения сырья, материалов, других элементов материальных затрат).

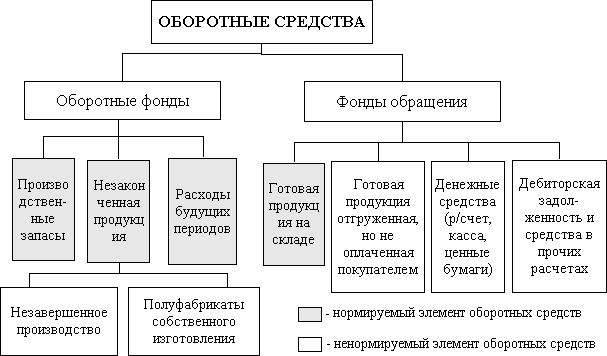

Оборотные средства (ОС) – денежные ресурсы, используемые предприятием для создания производственных запасов, авансирования затрат в процессе производства и реализации продукции.

Рис. 5.1 Структура оборотных средств

Оборотные фонды целиком потребляются в производственном процессе, постоянно изменяют свою натурально-вещественную форму и полностью переносят свою стоимость на готовую продукцию.

Фонды обращения – это средства предприятия, которые функционируют в сфере обращения, то есть в сфере реализации готовой продукции и приобретения товарно-материальных ценностей. Они не меняют своей натурально-вещественной формы в процессе производства, а лишь авансируются и возмещаются за счет выручки от реализации продукции.

Производственные запасы – это предметы труда, которые еще не вступили в производственный процесс, но находятся на предприятии в определенном размере, обеспечивающим непрерывность производственного процесса в виде складских запасов.

Незаконченная продукция – это продукты труда, которые уже вступили в производственный процесс, но еще пребывают в стадии обработки. В натуральном виде – это полуфабрикаты собственного изготовления и незавершенное производство.

Расходы будущих периодов – это затраты, связанные с перспективной подготовкой производства новых видов продукции и их освоением. Стоимость этих затрат подлежит погашению в будущих периодах.

Часть оборотных средств, подлежащих планированию, называются нормированными, а сам процесс планирования величины оборотных средств – нормированием.

Необходимость нормирования оборотных средств вызвана тем, что закупка сырья и материалов, собственно процесс производства и доставка готовой продукции потребителю требуют определенных затрат времени.

Общее время пребывания предметов труда в сфере производства складывается из:

времени, в течении которого предметы труда хотя и имеются наготове, но еще не поступили в процесс производства (т.е. представляют собой производственные запасы);

времени, в течение которого они функционируют в процессе производства;

перерывов в процессе производства.

Время производства, в свою очередь, состоит из:

времени рабочего периода – т.е. продолжительности выполнения технологических и вспомогательных операций;

продолжительности протекания естественных и автоматических процессов производства.

Таким образом, графически время пребывания оборотных средств в сфере производства можно представить в следующем виде:

|

время пребывания ОС в сфере производства

| |||

|

время нахождения ОС в производственных запасах |

длительность производственного цикла

| ||

|

время процесса производства

|

время перерывов в процессе производства | ||

|

рабочий период |

время естественных и автоматических процессов | ||

Рис. 5.2 Время пребывания оборотных средств в сфере производства

По завершении производственного процесса оборотных средств предприятия вступают в сферу обращения в виде готовой продукции. Последняя не всегда может быть отгружена потребителю немедленно по выходе ее из производства: обычно требуется время на ее подсортировку, доукомплектование и иные складские операции. Но и после отгрузки продукции предприятие-поставщик не сразу получает оплату за нее: определенное время затрачивается на транспортировку продукции предприятию-получателю и на проведение расчетов.

Отсюда следует, что в целом время оборота оборотных средств состоит из времени их пребывания в:

в производственных запасах;

в производственном цикле;

в готовой продукции и расчетах.

Таким образом основные задачи нормирования оборотных средств состоят в:

нормировании производственных запасов;

нормировании величины незавершенного производства;

нормировании остатков готовой продукции на складе.

Элементы оборотных средств группируются различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства.

Нормируемые оборотные средства включают все оборотные средства, находящиеся в сфере производства. В сфере обращения нормируется только та часть оборотных средств, которая представлена готовой продукцией.

К числу нормируемых оборотных средств обычно относятся:

производственные запасы;

незавершенное производство;

расходы будущих периодов;

готовая продукция.

Фонды обращения обычно ненормируемы. Нормированию подвергаются расходы будущих периодов, которые по своему экономическому назначению представляют разновидность незавершенного производства.

Главная задача нормирования оборотных средств состоит в определении экономически обоснованной величины собственных оборотных средств, обеспечивающих бесперебойное финансирование затрат на производство и реализацию продукции, а также осуществление расчетов в установленные сроки.

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

Нормирование – это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия.

Потребность в оборотных средствах определяется предприятием при составлении финансового плана.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции (работ, услуг) на планируемый период.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство; по незавершенному производству – исходя из себестоимости валовой или товарной продукции; по готовой продукции – на основании производственной себестоимости товарной продукции.

В процессе нормирования устанавливаются частные и совокупные нормативы. Процесс нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств.

Норма – это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей. Норма запаса может устанавливаться в процентах или в денежном выражении к определенной базе.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

Норматив оборотных средств – это минимальная для нормальной работы потребность в оборотных средствах для образования необходимых запасов товарно-материальных ценностей в денежном выражении. Различают:

совокупный норматив, отражающий общую сумму оборотных средств;

частные нормативы по отдельным элементам оборотных средств.

Далее определяется совокупный норматив путем сложения частных нормативов.