m1014

.pdfКосвенное управление экономикой осуществляется при помощи различных способов воздействия: планирования,

учета, ограничения, нормирования, установления специального контроля, введения специальных разрешительных процедур поощрения и стимулирования, а также других финансовых инструментов, в том числе налогового, валютно-

го регулирования и т.п. При этом нельзя сказать, что прямое и косвенное управление однозначно свойственны соот-

ветственно государственному и частному секторам экономики. Однако налицо определенное преобладание того или иного способа, которое вполне объяснимо.

К способам обеспечения законности в сфере государственного управления относятся: контроль, надзор и обжало-

вание (реализация права).

Контроль – это система наблюдения и проверки процесса функционирования объекта с целью устранения его от-

клонения от заданных параметров.

Для контроля как способа обеспечения законности характерны следующие признаки.

Во-первых, между контролирующим органом (должностным лицом) и подконтрольным объектом в большинстве случаев существуют отношения подчиненности или подведомственности.

Во-вторых, объектом контроля является как законность, так и целесообразность деятельности контролируемого,

когда контролирующий вправе вмешиваться в текущую административно-хозяйственную деятельность контролируе-

мого. Закон (нормативный акт), как правило, предоставляет значительную свободу выбора для органа исполнительной власти, не предлагая жесткой модели поведения для каждой конкретной ситуации; отсюда – необходимость строгого контроля не только за законностью, но и за целесообразностью контролируемых действий.

В-третьих, контролирующий часто наделяется правом отменять решения контролируемого.

81

В-четвертых, в соответствующих случаях контролирующий вправе применять меры воздействия к контролируе-

мому за допущенные правонарушения.

Надзор как способ обеспечения законности в сфере исполнительной власти отличается от контроля. Надзор за-

ключается в постоянном, систематическом наблюдении специальными государственными органами за деятельностью неподчиненных им органов или лиц с целью выявления нарушений законности. При этом оценка деятельности под-

надзорного объекта дается только с точки зрения законности, но не целесообразности. Поэтому при надзоре, в отли-

чие от контроля, вмешательство в текущую административно-хозяйственную деятельность поднадзорного не допус-

кается.

Различаются два вида надзора: прокурорский и административный.

Под обжалованием понимается реализация гражданами своего права высказывать претензии органам и долж-

ностным лицам исполнительной власти.

Традиционными инструментами государственного регулирования являются налоги, стандарты, государственные заказы, таможенные тарифы и пошлины, приватизация, применение процедур несостоятельности (банкротства) пред-

приятий и т.д.

Государственное регулирование направлено на создание благоприятных экономических, правовых и организаци-

онных условий деятельности коммерческих и некоммерческих организаций, предпринимательства. Все используемые средства административно-правового воздействия, применяемые в сфере экономических отношений, имеют специфи-

ческие признаки. Эти средства:

1)используются органами исполнительной власти;

2)применяются на основе правовых норм;

82

3)связаны с определением пределов хозяйственной деятельности;

4)их назначением является признание (предоставление или наделение) статуса субъектов предпринимательской деятельности и подтверждение возможного для них вида поведения, контроль за осуществляемой деятельностью,

своевременность применения обеспечительных и принудительных мер в случае уклонения от исполнения установ-

ленных обязанностей и запретов;

5) часто связаны с установлением регистрационного, уведомительного или разрешительного административно-

правовых режимов.

К таким средствам относятся:

1)регистрация;

2)введение ограничений;

3)лицензирование;

4)обеспечение производственной безопасности;

5)антимонопольное регулирование и др.

В целях обеспечения безопасности потребителей государственно-властными органами определяются отдельные виды товаров (работ, услуг), обращение которых для большинства негосударственных субъектов предприниматель-

ской деятельности абсолютно запрещено.

Лицензирование направлено на государственное подтверждение квалификации отдельных субъектов, выполня-

ющих отдельные виды деятельности, требующие высокого профессионализма для обеспечения безопасности, ста-

бильного развития экономических процессов.

83

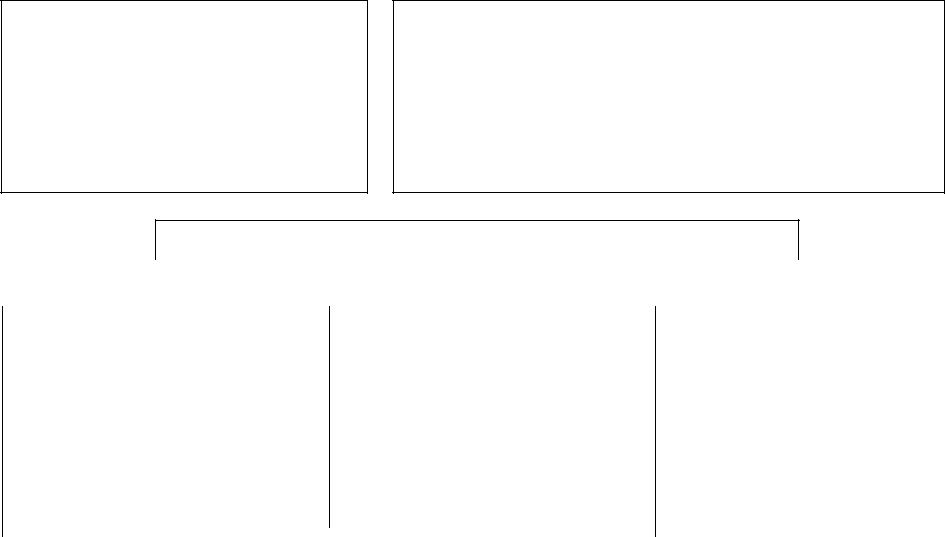

Законность – это строгое и точное исполнение всеми гражданами и должностными лицами (субъектами и объектами административных правоотношений) Конституции РФ, законов и других издаваемых на их основе нормативных правовых актов управления

Характерные черты законности:

1.Общеобязательность выполнения законов для всех участников административных правоотношений.

2.Единообразное понимание и применение законов.

3.Приоритет законности над целесообразностью.

4.Связь законности с правовой культурой населения.

5.Законность должна быть рядом со справедливостью.

6.Нарушение законности влечет неизбежность ответственности

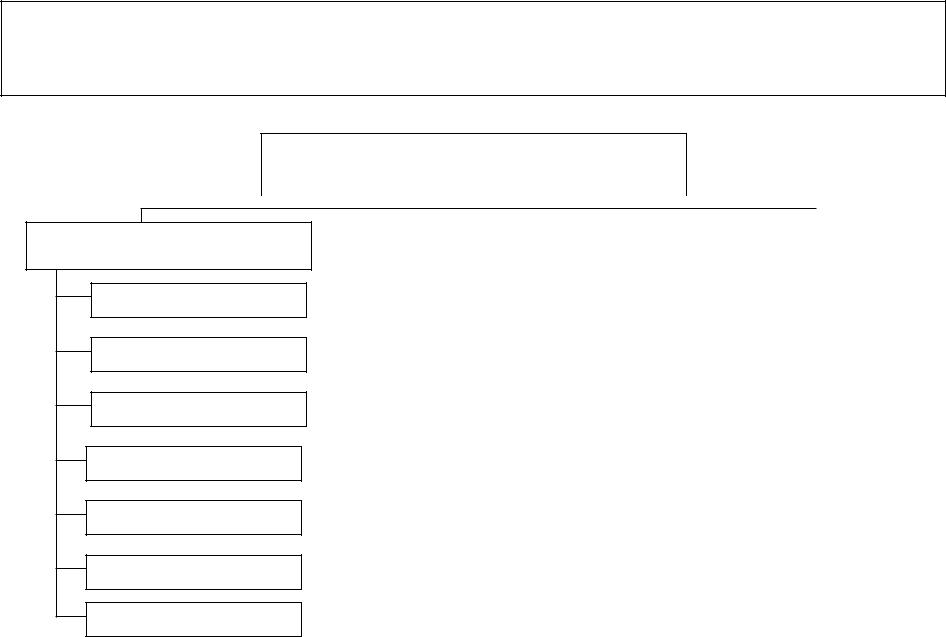

Способы обеспечения законности в управлении

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Контроль |

|

Надзор |

|

Обжалование |

|||||

|

|

|

|

|

|

|

|

|

|

|

Государственный |

|

|

Прокурорский |

|

|

Инстанционное |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Общественный |

|

|

Административный |

|

|

Судебное |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

84

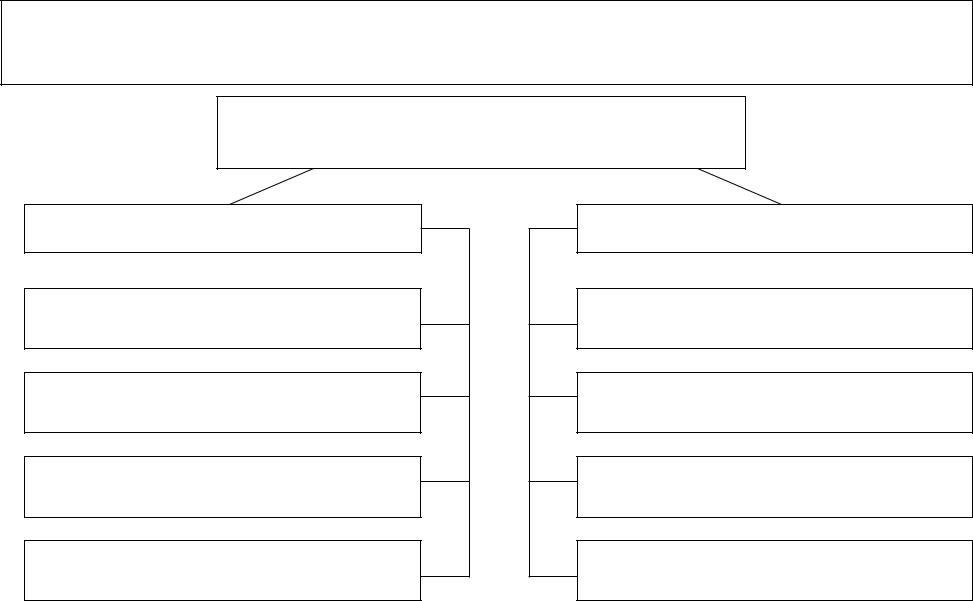

Государственный контроль, исходя из принципа разделения властей, осуществляется органами законодательной, исполнительной и судебной властей с учетом разграничения предметов ведения и полномочий между РФ и ее субъектами

Государственный контроль

|

|

|

|

|

|

|

|

Президентский |

|

|

Контроль органов |

||

|

|

|

законодательной |

|||

|

|

|

||||

|

контроль |

|

|

|||

|

|

|

||||

|

|

|

(представительной) |

|||

|

|

|

|

|

||

|

|

|

|

|

власти |

|

|

|

|

|

|

|

|

|

Главное госу- |

|

|

|

|

дарственно- |

|

|

|

|

правовое |

|

|

Контроль Феде- |

|

управление |

|

|

рального собрания |

|

|

|

||

|

|

|

|

РФ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Контроль |

|

|

|

|

|

|

Главное |

|

|

представительных |

|

контрольное |

|

|

(законодательных) |

|

|

|

||

|

управление |

|

|

органов |

|

|

|

|

субъектов РФ |

|

|

|

|

|

Контроль ФОИВ при Правительстве РФ

Федеральная

служба по тарифам

Федеральная

служба по финансовым

рынкам

Другие

службы

Ведомственный

контроль

Контроль

федеральных министерств за ФОИВ, входящими в их состав

Контроль органов исполнительной власти субъектов РФ за подчиненными учреждениями

Внутриведомственный контроль

Контроль

вышестоящих органов и должностных лиц

Контроль

специальных

органов

85

Прокурорский надзор имеет своей целью обеспечение верховенства закона, единства и укрепления законности, защиту прав и свобод человека и гражданина, а также охраняемых законом интересов общества и государства

Прокурорский надзор

Виды надзора

Общий надзор за соблюдением Конституции и исполнением законов

Надзор за соблюдением прав и свобод человека и гражданина

Надзор за органами, осуществляющими опе- ративно-розыскную деятельность

Надзор за органами, исполняющими наказание в виде лишения свободы

Акты прокурорского реагирования

Протест на противоречащий закону правовой акт

Представление с целью устранения нарушений закона

Постановление о возбуждении дела

Предостережение

86

Административный надзор – это систематическое наблюдение за точным соблюдением законов и подзаконных актов, специальных норм, действующих в тех или иных отраслях и сферах управления, независимо от отраслевых границ, по подведомственным вопросам, в отношении неподчиненных им органов, с целью обеспечения безопасности граждан, общества и государства, а также надлежащего качества работ

Виды административного надзора

Надзор, осуществляемый ФОИВ при Правительстве РФ

Федеральная служба по экологическому, технологическому и атомному надзору при Правительстве РФ

Федеральная антимонопольная служба РФ

Надзор, осуществляемый ФОИВ в составе министерств

Федеральная служба по надзору в сфере природопользования

Федеральная служба по надзору в сфере связи

Инспекции, надзорные полномочия которых ограничены рамками ФОИВ (рыночного, ветеринарного и др.)

Административный надзор полиции

Общий (за исполнением и соблюдением правовых актов по вопросам охраны общественного порядка)

Специальный надзор за лицами, освобожденными из мест лишения свободы, за условно осужденными

87

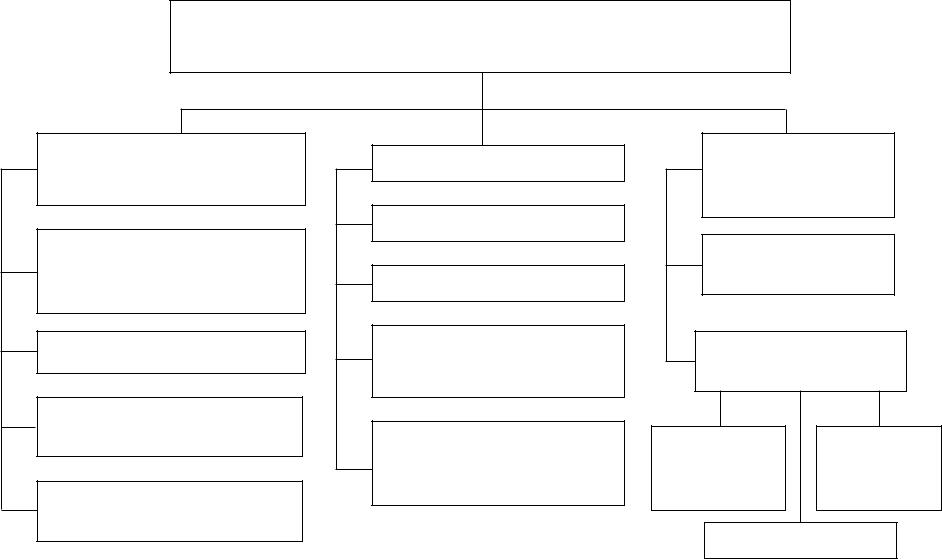

Полномочия, формы и методы контрольно-надзорной деятельности ФОИВ

Полномочия

по проведению мероприятий, связанных с получением информации

по выдаче разрешений

по выдаче обязательных к исполнению указаний

по применению мер административного воздействия

Методы деятельности

Проверка

Обследование

Истребование различных документов, отчетных данных и т.д.

Выдача разрешений на пуск в эксплуатацию объекта, на сооружение объекта и т.д.

Правовые формы реагирования на правонарушения

Предписания об устранении наруше-

Применение административного воздей-

Меры преду-

предительного Меры характера пресечения

Наказания

88

Административно-правовая организация государственного управления включает в себя три блока, каж-

дый из которых формируется на основе сопредельности и определенной общности соответствующих управленческих отношений, и осуществляется в рамках их деятельности по организации управления важнейшими сферами государственной и общественной жизни

Сферы государственного управления

Управление экономической сферой

Промышленным

комплексом

Агропромышленным

комплексом

Транспортно-дорожным комплексом и связью

Строительно-жилищным комплексом

Финансами и кредитом

Экологической сферой

Управление социально-культурной сферой

Образованием

Наукой

Культурой

Трудовыми отношениями и социальным развитием

Здравоохранением

Управление в административнополитической сфере

Обороной

Государственной безопасностью

Внутренними делами

Иностранными

делами

Юстицией

89

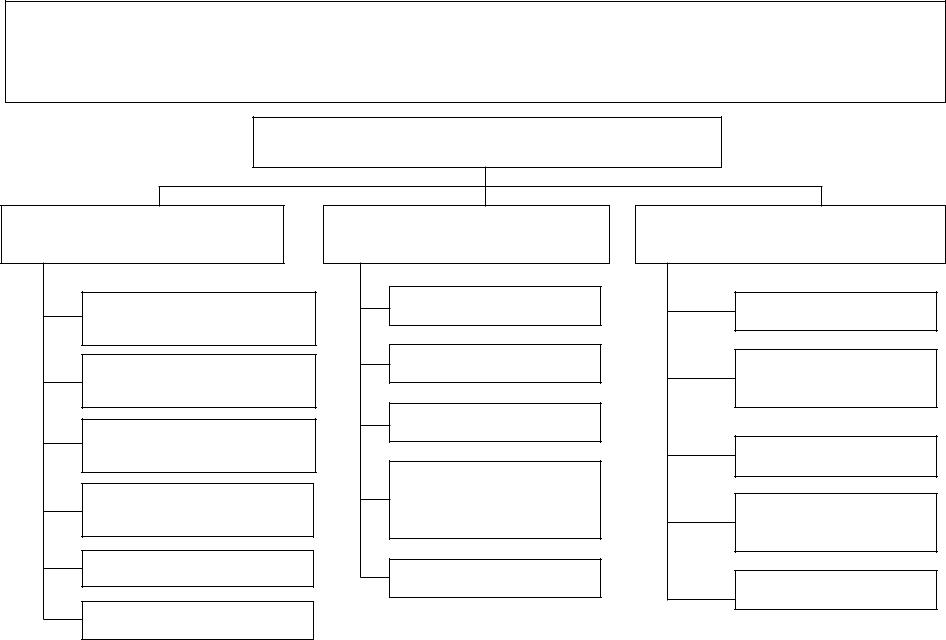

Государственное регулирование в широком смысле выражается в установлении государством общих правил поведения (деятельности) участников общественных отношений и их корректировке в зависимости от изменяющихся условий.

Государственное регулирование в узком смысле – одна из функций государственного управления

Государственное регулирование как функция управления

Функции управления

Прогноз

Планирование

Организация

Руководство

Контроль

Координация

Регулирование

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Функции управления ФОИВ |

|

|

|

|

Способы государственного |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

регулирования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Руководство |

|

|

|

|

|

|

Налоги, стандарты |

|||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Контроль |

|

|

|

|

|

|

Госзаказы |

||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таможенные тарифы и |

|

|

|

|

|

Координация |

|

|||||||||

|

|

|

|

|

|

|

|

|

пошлины |

|||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регулирование |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Приватизация |

|||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Национализация |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Применение процедуры |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

банкротства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

90