Инновации в экономике и управлении на предприятиях нефтегазовой пром

..pdfОАО «АвтоВАЗ» – самый крупный российский автопроизводитель, находящийся в затяжном кризисе. До сих пор продукция этого предприятия не может составить конкуренцию иномаркам. Его продажи растут лишь тогда, когда российский рынок насыщен популярными иномарками или вводятся высокие пошлины на ввоз иностранных автомобилей.

Низкое качество автомобилей производства ОАО «АвтоВАЗ» широкоизвестный факт. В октябре 2009 г. руководство ОАО «АвтоВАЗ» на презентации бизнес-плана впервые признало, что предприятие производит автомобили «чрезвычайно низкого» качества, и назвало его неэффективным по многим пунктам. Одной из причин такой ситуации было названо «низкое качество покупных комплектующих» и недостаточность инвестирования финансовых средств ОАО «АвтоВАЗ» и местных поставщиков в модернизацию своей производственной базы. Тем не менее ОАО «АвтоВАЗ» по-прежнему автогигант, равного которому нет не только в России, но и в мире. Это единый комплекс со штатом около 150 тысяч человек, занятый помимо собственно сборки автомобилей их разработкой и производством комплектующих.

Рассмотрим конкурентные преимущества ОАО «ГАЗ». Это предприятие занимает особое место в российском автомобилестроении. Он является единственным заводом в России, выпускающим самую широкую гамму грузовых и легковых автомобилей, спецтехнику и запасные части. Кроме того, в сферу деятельности компании входит производство около 1000 наименований прочей продукции: заготовки из чугуна и стали, цветных металлов, инструмента и др. Предприятие имеет разветвленную дилерскую сеть, в настоящий момент продукция марки «ГАЗ» представлена в России, в странах СНГ и еще в 30 других странах мира. Новые подходы к системе реализации, повышение качества гарантийно-сервисного обслуживания, создание новых дилерских центров, соответствующих требованиям автозавода по техническому оснащению и фирменному оформлению, позволили увеличить объемы продаж продукции, в том числе и на экспорт. Подготовка кадров, профессиональное и трудовое обучение являются важнейшими направлениями в работе с персоналом для ОАО «ГАЗ». 60 557 сотрудников предприятия повысили уровень своей квалификации по программам обучения. ОАО «ГАЗ» предоставляет своим сотрудникам расширенный социальный пакет, который включает в себя программы негосударственного пенсионного обеспечения, медицинского обслуживания, жилищного кредитования.

121

elib.pstu.ru

И последняя компания, которую следовало бы рассмотреть, – ОАО «ТагАЗ». Это один из самых молодых автомобилестроительных заводов. Автомобиль «Тагаз с100 Вега» летом 2009 г. запущен в серийное производство. Это первый в России автомобиль, полностью разработанный заводом-производителем. Компания ОАО «ТагАЗ» пошла по принципиально новому пути, основав собственное конструкторское бюро в Южной Корее. Гарантией высокого качества автомобиля «Тагаз c100 Vega» служит изготовление узлов и деталей в Южной Корее, где был размещен заказ российских разработчиков. Сборка и сварка модели осуществляется в Таганроге. По оценке специалистов предприятия, «Тагаз c100 Vega» будет успешно конкурировать с зарубежными «одноклассниками» отечественной сборки, такими как

Daewoo Nexia и Reno Logan.

Подводя итог проведенного анализа конкурентного положения вышеназванных фирм, отметим, что ОАО «АвтоВАЗ» является лидером на российском рынке, так как его продукция направлена на широкого пользователя, имеет низкие цены и большой модельный ряд. Завод ОАО «ГАЗ» имеет немного другую продуктовую направленность. Он выпускает преимущественно автомобили для частных предпринимателей. «Классика» ГАЗа уже устарела, а современный по техническим меркам автомобиль «ГАЗ Сайбер» проигрывает в цене. ОАО «ТагАЗ» является основным конкурентом ВАЗа не только благодаря качественным и недорогим моделям Hyundai, но и за счет собственного модельного ряда, нацеленного как на обычных автолюбителей, так и на предпринимателей. Нужно также отметить, что ОАО «ТагАЗ» по сравнению с ОАО «АвтоВАЗ» намного моложе и не далёк тот день, когда ОАО «ТагАЗ» займёт место лидера.

О.О. Белицкая, гр. 6-МН

ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ

Под конкурентоспособностью понимают способность достигать наивысших результатов в определенной сфере, а также комплекс потребительских (ценовых) характеристик продукции, которые определяют ее успех на конкурентном рынке.

122

elib.pstu.ru

К основным составляющим, которые влияют на конкурентоспособность продукции, принадлежит ее качество, цена, ассортимент, уровень маркетинга. На конкурентоспособность предприятия, кроме вышеперечисленных факторов, влияют профессиональный уровень и квалификация кадрового персонала предприятия, технологический уровень производства, финансовое обеспечение и т.д.

Сельскохозяйственная продукция украинского производства имеет высокие качественные параметры, а часто и более высокие, чем зарубежные аналоги (украинские производители меньше применяют средства защиты растений, минеральные удобрения, стимуляторы и биодобавки, которые неизбежно присутствуют в готовой продукции зарубежных производителей).

На уровень качества и конкурентоспособность продукции влияет много различных факторов. Достичь необходимого уровня качества и конкурентоспособности товаров можно путем:

–использования достижений науки и техники в процессе проектирования изделий;

–применения новейших технологий производства и строгого соблюдения технологической дисциплины;

–обеспечения стандартов и технических условий;

–внедрения современных методов контроля на всех стадиях изготовления продукции;

–расширения прямых хозяйственных связей между продавцами и покупателями.

Конкурентоспособность украинской сельскохозяйственной продукции на мировом рынке имеет в основном ценовой характер, поскольку украинские экспортные цены основных видов аграрной продукции значительно ниже мировых. Это также связано с качеством, так как чаще всего украинская продукция экспортируется как имеющая низкий класс качества. Сезонный характер производства сельскохозяйственной продукции дает возможность тем, кто ее покупает, варьировать цены не в пользу изготовителя и конечного потребителя.

Всезонный период наблюдается падение цен на сельскохозяйственную продукцию, что приводит к уменьшению прибыли товаропроизводителей. Низкая прибыль становится причиной консервации, технической и технологической отсталости производства и в будущем может привести к потере конкурентоспособности.

123

elib.pstu.ru

Проблемным остается технологическое обновление в сельскохозяйственной сфере. Большинство предприятий имеют устаревший ма- шинно-тракторный парк, технологическую базу. Для покупки новой техники и применения новейших технологий необходимы долгосрочные банковские кредиты под заставу земли. Поэтому правительству Украины необходимо завершить земельную реформу и дать возможность аграриям полноценно использовать свою землю и стать настоящими ее владельцами.

Сегодня, когда в Украине продолжается период экономических преобразований, вопрос обеспечения стабильной деятельности отечественных предприятий в современных рыночных условиях приобретает все большую ценность. Быстро изменяющаяся экономическая среда предопределяет наличие конкуренции между участниками рынка.

Экономические тенденции в Украине последних лет и опыт решения проблем трансформации национальной экономики согласно с современными условиями свидетельствуют о важности дальнего развития внешнеэкономических связей Украины. Одним из путей взаимовыгодного сотрудничества рассматривается членство во Всемирной Торговой Организации, так как после вступления в ВТО для Украины открылись экономические границы и это может ослабить конкурентоспособность отдельных национальных предприятий и отраслей аграрного сектора. Одновременно государственная поддержка должна активизировать получение зарубежных инвестиций в аграрный сектор Украины, что позволит увеличить конкурентоспособность отечественных производителей. После вступления в ВТО объем иностранного капитала, который инвестируется в сельское хозяйство, увеличился от 2 до 14 раз. Исходя из опыта других стран Украина может надеяться на позитивные моменты, прежде всего на увеличение объема иностранных инвестиций, что может позитивно отразиться и на внутренних капиталовложениях.

Для достижения сравнительно равномерного уровня конкурентоспособности сельскохозяйственного производства Украины в целом необходимо в рамках государственной протекционистской политики оптимально сбалансировать мероприятия, которые гарантируют как краткосрочные, так и долгосрочные экономические эффекты.

Сегодня основными экономическими ограничителями конкурентоспособности сельскохозяйственной сферы являются: в производст- венно-технологической сфере – доминирование низкотехнологических

124

elib.pstu.ru

производств, незамкнутость циклов производства; в сфере обмена – диспаритет цен на производимую продукцию, значительная «чувствительность» к ценовой конъектуре; в сфере распределения – механизм налогообложения, формирования и движения инвестиционных и кредитных ресурсов, оплата труда; в сфере потребления – заниженный уровень национальных стандартов и требований к качеству продукции, сохранение традиций нерыночной ориентации производителей, низкий уровень маркетинговой подготовки.

Вступление Украины в ВТО позволяет активизировать факторы конкурентоспособности сельскохозяйственной продукции, такие как качество и цена. Отечественная продукция имеет высокие качественные характеристики и цены ниже мировых, а со вступлением в ВТО для нашей продукции открыты рынки 150 стран-участниц, сняты дискриминационные меры относительно украинских товаров, что продаются на мировом рынке. Вступление в ВТО способствует иностранным инвестициям, что является необходимым для улучшения деятельности сельскохозяйственных предприятий, их технического и технологического переоснащения.

Однако вступление в ВТО создает угрозу снижения государственной поддержки, которая так необходима в современный период аграрным предприятиям, наполнения отечественных рынков продукцией импортного происхождения путем снижения тарифных ставок, что может привести к снижению конкурентоспособности отечественных производителей.

Е.Н. Бойко, гр. МК-09-1 Научный руководитель канд. экон. наук, доцент Е.Е. Жуланов

ХАРАКТЕРИСТИКА ПРОДАВЦОВ И КОНКУРЕНТОГО СОСТОЯНИЯ НАЦИОНАЛЬНОГО РЫНКА ДЕТСКОГО ПИТАНИЯ РФ

Рынок детского питания – один из немногих рынков, который преодолел кризис относительно благополучно. В течение последних трех лет темпы прироста рынка детского питания были положитель-

125

elib.pstu.ru

ными как в натуральном, так и стоимостном выражении. При этом доля расходов на детское питание в бюджете россиян постоянно росла.

Наиболее крупным сегментом рынка детского питания в стоимостном выражении являются смеси и специализированное клиническое детское питание. В натуральном выражении на рынке детского питания лидируют пюре.

Распределение между отечественными и импортными продуктами на рынке детского питания довольно равномерно, нет явного преобладания продуктов конкретного происхождения. При этом объем рынка импортного детского питания в России в стоимостном выражении выше вследствие более высоких цен. Превалирующая доля импортного детского питания относится к высокому ценовому сегменту, на долю которого приходится порядка 1/3 рынка России, в то время как российские производители имеют сильные позиции в среднем и низком ценовых сегментах рынка детского питания.

Основные российские и мировые компании – производители детского питания: Агуша, Бабушкино лукошко, Бибиколь, «Бич Нат»

(Beech Nut), Быстренок, «Бэби Ситтер» (Baby Sitter), «Гербер» (Gerber), «Грин Три» (Green Tree), «Данон» (Danone), Малышка (Nutricia), «Мамекс» (Mamex), «Нани» (Nanny), «Нестле» (Nestle), «Нутритек» (Nutritek), «НЭННИ» (Vitacare), «Ремедия» (Remedia), Са-

ды Придонья, «Семпер» (Semper), «Симилак», Тихорецкий, «Фрисо»

(Friso), Фруто Няня, «Хайнц» (Heinz), «Хаме» (Hame), «Хип» (Hipp), «Хумана» (Humana), «Юнимилк», «Вимм-Билль-Данн» и др.

Конкурентная ситуация на российском рынке детского питания достаточно напряженная. Большое значение на рынке имеют неценовые факторы, такие как: реклама, качество продукции, ассортимент и т.д. В зоне лидерства находятся сразу несколько компаний как иностранного, так и российского происхождения. При этом рынок детского питания в России консолидируется, таким образом постепенно примеряя на себя олигополистическую рыночную структуру, когда в отрасли существует лишь несколько крупных игроков общенационального масштаба. Лидерами рынка детского питания в России являются компании Nestle и Nutricia, которые делят между собой практически половину рынка в стоимостном выражении. Из российских участников лидирующие позиции на рынке детского питания занимает компания «Вимм-Билль-Данн».

126

elib.pstu.ru

Даже в кризис финансовое положение большинства производителей детского питания оставалось стабильным. Исключением стала группа «Нутритек», которая вследствие долгового кризиса в течение трех лет потеряла порядка 7–8 % рынка.

В2011–2014 гг. рынок детского питания продолжит рост. Однако

вцелом темпы прироста потребления детского питания будут сокращаться по мере насыщения рынка.

О.Н. Бонин, гр. Ау-06 Научный руководитель ст. преподаватель Н.О. Савельева

ЭКОНОМИЧЕСКИЙ ПРОЕКТ РАСШИРЕНИЯ КУЗОВНОГО ПРОИЗВОДСТВА ООО «САТУРН-Р-АТЛАС»

Актуальность проблемы обусловлена увеличением парка обслуживаемых предприятием автомобилей и перегрузкой постов. Вследствие этого предприятие теряет возможную прибыль. «Сатурн-Р-Атлас» – это автосервис европейского уровня обслуживания и ремонта автомобилей марок Renault, Audi, Subaru, Suzuki и других автомобилей иностранного производства. Также автосервис занимается ремонтом отечественных автомобилей.

Автосервис «Сатурн-Р-Атлас» включает в себя следующие производственные цеха: механический, кузовной, малярный. Площадь земельного участка – 5250 м2, производственная площадь механического цеха – 1020 м2, производственная площадь кузовного цеха – 490 м2. Режим работы кузовного участка: с 9.00 до 21.00 без выходных. Работа производственных рабочих организована в 2 смены с выходом каждой бригады через 2 дня.

Одной из основных проблем работы данного предприятия является чрезмерная загруженность участков вследствие роста парка обслуживаемых автомобилей и нехватки производственных площадей, оборудования и персонала.

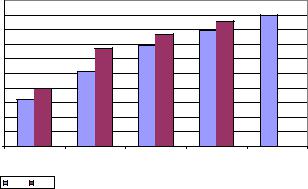

По планам, в 2011 г. сохранится тенденция к увеличению продаж (рис. 1), что еще больше увеличит парк обслуживаемых автомобилей. Так как на данный момент слесарный участок загружен на 100 %, это приведет к дальнейшему росту очереди на ремонт, потере клиентов и,

127

elib.pstu.ru

как следствие, потере дохода. На данный момент продолжительность ожидания кузовного ремонта составляет от 1 недели до 1 месяца, но если учесть, что продажа автомобилей марки «Рено» растет, следовательно, вырастет загруженность предприятия и очереди. По оценке руководителей предприятия, продолжительность простоя автомобиля в ожидании ремонта может увеличиться до 2 месяцев.

На данный момент в кузовной участок уже существует очередь до 40 автомобилей. В зоне кузовного ремонта установлен только 1 двухстоечный подъемник, который не обеспечивает нужную производительность труда, поэтому часто сборка и разборка автомобилей производится в слесарном участке, тем самым занимая оборудование.

Автомобилей, ед. |

|

|

|

|

|

|

1000 |

|

|

|

|

|

|

900 |

|

|

|

|

|

|

800 |

|

|

|

|

|

|

700 |

|

|

|

|

|

|

600 |

|

|

|

|

|

|

500 |

|

|

|

|

|

|

400 |

|

|

|

|

|

|

300 |

|

|

|

|

|

|

200 |

|

|

|

|

|

|

100 |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

2007 |

2008 |

2009 |

2010 |

2011 |

Год |

План |

Факт |

|

|

|

|

|

Рис. 1. Количество продаваемых салоном автомобилей

Также из-за большого разнообразия марок автомобилей, приезжающих на кузовной ремонт, автомобили часто простаивают в ожидании нужных запасных частей, при этом иногда занимая единственный подъемник.

В данном проекте предлагается следующий вариант решения этой проблемы:

–увеличение производственных площадей за счет переноса кузовного участка в новое здание и оснащение дополнительным оборудованием, что позволит значительно увеличить производительность кузовного участка и избавиться от очереди;

–использование освободившихся производственных площадей для разгрузки слесарного участка.

128

elib.pstu.ru

Также необходима организация склада запасных частей для кузовного участка, который позволил бы хранить кузовные детали для наиболее распространенных марок автомобилей, тем самым снижая время простоя автомобиля в ожидании.

На данный момент кузовной участок имеет стоянку для готовых и ожидающих своей очереди автомобилей, но в связи с высокой загруженностью участка число автомобилей, ожидающих своей очереди или запасных частей, растет, из-за чего приходится использовать стоянку слесарного участка. Следовательно, также необходимо увеличение открытой стоянки у кузовного участка.

Для расширения зоны кузовного ремонта потребуется дополнительно закупить оборудование на сумму около 2,5 млн руб., построить новый производственный корпус площадью 800 кв.м. стоимостью 12,5 млн руб.

В новых условиях возможно производство работ кузовного ремонта объемом 41177,4 чел-час в год. Это принесет предприятию чистую прибыль свыше 6 млн руб. в год.

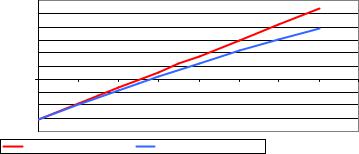

График окупаемости инвестиций представлен на рис. 2.

30000000,00 |

Руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

25000000,00 |

|

|

|

|

|

|

|

|

|

20000000,00 |

|

|

|

|

|

|

|

|

|

15000000,00 |

|

|

|

|

|

|

|

|

|

10000000,00 |

|

|

|

|

|

|

|

|

|

5000000,00 |

|

|

|

|

|

|

|

|

|

0,00 |

|

|

|

|

|

|

|

|

|

-5000000,00 0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Лет |

8 |

-10000000,00 |

|

|

|

|

|

|

|

|

|

-15000000,00 |

|

|

|

|

|

|

|

|

|

-20000000,00 |

|

|

|

|

|

|

|

|

|

Без учета дисконтирования |

С учетом дисконтирования |

|

|

|

|

||||

Рис. 2. График окупаемости инвестиций

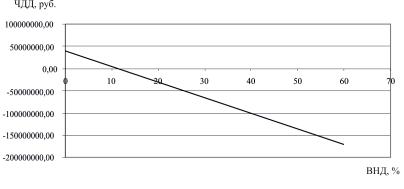

Срок окупаемости проекта с учетом дисконтирования составляет 2,8 лет, без учета дисконтирования – 2,5 года. Индекс доходности составляет 1,25. Внутренняя норма доходности представлена на рис. 3. Как видим, она составляет 11 %.

129

elib.pstu.ru

Рис. 3. Внутренняя норма доходности

Поскольку ЧДД > 0, ИД > 1, срок окупаемости проекта 2,8 лет – меньше 5 лет и внутренняя норма доходности 11 % – больше 4,95 %, на основании полученных экономических показателей можно считать проект целесообразным и рекомендовать его к внедрению.

Я. Бурдина, гр. МК-09-2 Научный руководитель канд. экон. наук, доцент Е.Е. Жуланов

АНАЛИЗ СОСТОЯНИЯ КОНКУРЕНТНОЙ СРЕДЫ НА ЗЕРНОВОМ РЫНКЕ РОССИИ

Территория Российской Федерации распложена в нескольких климатических зонах с различными погодными условиями, что соответственно влияет на условия ведения сельского хозяйства. Условно территорию РФ можно разделить на зоны, непригодные для земледелия (часть Северных территорий, Дальнего Востока), рискованного земледелия (часть территорий Южного региона, Северных территорий, Дальнего Востока), благоприятного земледелия (Центральные области, часть территорий Южного региона). В соответствии с этим разделением объемы сбора зерновых с гектара в разных регионах РФ различаются, а в зонах, непригодных для земледелия, сельскохозяйственная деятельность вообще не ведется. Наглядным примером данного факта

130

elib.pstu.ru