Инновации в экономике и управлении на предприятиях нефтегазовой пром

..pdfТаблица 2 Сравнение расходов на контроль за загрязнением атмосферы

|

|

Показатель |

|

|

|

|

Единицы |

Значение |

|||||

|

|

|

|

|

|

измерения |

показателя |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

Затраты на обслуживание автоматических стан- |

тыс. руб/год |

1 279,29 |

|||||||||||

ций |

|

|

|

|

|

|

|

|

|

|

|

|

|

Действующие затраты на контроль |

|

|

|

тыс. руб/год |

2 596,8 |

||||||||

за загрязнением воздуха |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

||||

Экономия от внедряемого оборудования |

|

|

|

тыс. руб/год |

1 317,51 |

||||||||

Норма дисконта Е определяется выражением |

|

||||||||||||

E = 1+ |

|

r |

|

|

|

i |

|

|

1,0825 |

|

|

||

|

|

|

1 |

+ |

|

|

− 1+ P |

= |

|

|

− 1+ 0,05 = 0,04, |

||

100 |

|

100 |

1,09 |

|

|||||||||

|

|

|

|

|

|

|

|

|

|||||

где r = 8,25 % – ставка рефинансирования ЦБ РФ (на 20.12.2011); i = 9 % – официально прогнозируемый индекс инфляции; P = 5 % – поправка на риск (в соответствии с рекомендациями МинФина).

Таким образом, норма дисконтирования составляет 4 % в год. Для расчета показателей эффективности проекта определяем на

каждый год жизненного цикла инвестиционного проекта (срок полезного использования) коэффициенты дисконтирования:

η1 = |

|

1 |

|

|

= 0,9615; |

η2 |

= |

1 |

|

|

= 0,9245; |

|||||||||||

(1+ 0,04) |

|

(1+ 0,04)2 |

|

|||||||||||||||||||

η3 |

= |

1 |

|

|

= 0,8890; |

η4 |

= |

1 |

|

|

= 0,8548; |

|||||||||||

|

|

(1+ 0,04)3 |

|

|

|

(1+ 0,04)4 |

|

|||||||||||||||

η5 |

= |

1 |

|

|

|

= 0,8219; |

η6 |

= |

1 |

|

|

= 0,7903; |

||||||||||

|

|

(1+ 0,04)5 |

|

|

|

(1+ 0,04)6 |

|

|||||||||||||||

η7 |

= |

1 |

|

|

|

|

= 0,7599; |

η8 |

= |

1 |

|

|

= 0,7307; |

|||||||||

|

(1+ 0,04)7 |

|

|

|

(1+ 0,04)8 |

|

||||||||||||||||

η9 |

= |

1 |

|

|

= 0,7026; |

η10 |

= |

1 |

|

|

|

= 0,6756; |

||||||||||

(1+ 0,04)9 |

|

|

(1+ 0,04)10 |

|

||||||||||||||||||

η11 = |

|

1 |

= 0,6496; η12 = |

|

1 |

|

= 0,6246; |

|||||||||||||||

(1+ 0,04)11 |

(1+ 0,04)12 |

|

||||||||||||||||||||

181

elib.pstu.ru

ru.pstu.elib

182 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

Расчет движения денежных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

Наименование |

|

2012 |

|

2013 |

|

2014 |

|

2015 |

|

2016 |

|

2017 |

|

2018 |

|

2019 |

|

2020 |

|

2021 |

|

2022 |

|

2023 |

|

2024 |

|

2025 |

|

2026 |

|

2027 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

показателя |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прирост выручки |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

|

от реализации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Экономия на затратах |

|

0 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

|

Сальдо по операционной |

|

0 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

1318 |

|

|

деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиции |

|

3995 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сальдо по инвестицион- |

|

–3995 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ной деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Субсидии из краевого |

|

3995 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

бюджета |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сальдо по финансовой |

|

3995 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

0 |

|

|

деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сальдо денежного потока |

|

0 |

|

1038 |

|

1038 |

|

1038 |

|

1038 |

|

1038 |

|

1038 |

|

1038 |

|

1038 |

|

1038 |

|

1038 |

|

1038 |

|

1038 |

|

1038 |

|

1038 |

|

1038 |

|

|

Кумулятивный |

|

0 |

|

1038 |

|

2076 |

|

3114 |

|

4151 |

|

5189 |

|

6227 |

|

7265 |

|

8303 |

|

9341 |

|

10379 |

|

11416 |

|

12454 |

|

13492 |

14530 |

|

15568 |

|

|

|

денежный поток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисконтированный |

|

0 |

|

998 |

|

960 |

|

923 |

|

887 |

|

853 |

|

820 |

|

789 |

|

758 |

|

729 |

|

701 |

|

674 |

|

648 |

|

623 |

|

599 |

|

576 |

|

|

денежный поток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кумулятивный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дисконтированный |

|

0 |

|

998 |

|

1958 |

|

2880 |

|

3767 |

|

4620 |

|

5441 |

|

6229 |

|

6988 |

|

7717 |

|

8418 |

|

9092 |

|

9740 |

|

10364 |

10963 |

|

11539 |

|

|

|

денежный поток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NPV |

|

–3995 |

|

–2 997 |

|

–2 037 |

|

–1115 |

|

–228 |

|

625 |

|

1446 |

|

2234 |

|

2993 |

|

3722 |

|

4423 |

|

5097 |

|

5745 |

|

6369 |

|

6968 |

|

7544 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

η13 = |

1 |

= 0,6006; |

η14 |

= |

1 |

= 0,5775; |

|

(1+ 0,04)13 |

(1+ 0,04)14 |

||||||

|

η15 = |

1 |

|

= 0,5553. |

|

||

|

(1+ 0,04)15 |

|

|||||

Стоит отметить, что денежные потоки не учитывают амортизацию предприятия, поскольку это не является реальным движением денежных средств, так как суммы амортизации, которые включаются в расходы, остаются в бюджете организации.

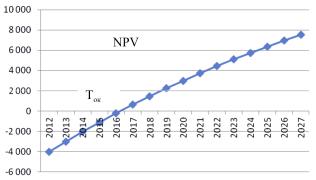

Расчет NPV (чистой дисконтированной стоимости) представлен в табл. 3, здесь чистая приведенная стоимость равняется 7 544 тыс. руб., т.е. бюджет Пермского края сможет получить чистой экономии за период действия проекта 7 544 тыс. руб.

На основании данных табл. 3 строим график окупаемости проекта

(рис. 1).

Рис. 1. График окупаемости проекта

Срок окупаемости определим, решив простую арифметическую пропорцию, используя табл. 3:

Tок = 4 + |

228 |

= 4, 27 |

года. |

||

(228 |

+ 625) |

||||

|

|

|

|||

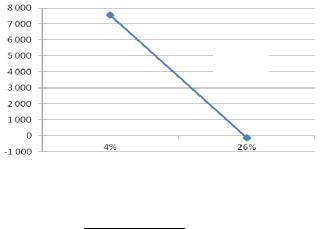

Показатель ВНД (IRR) определим расчетно-графическим методом подбора (см. табл. 3) (рис. 2).

183

elib.pstu.ru

При Е = 26 % NPV проекта составляет 127,856 тыс. руб., что меньше 0, значит, внутренняя норма доходности составляет 26 %, что превышает среднерыночные ставки по кредитам, процентную ставку рефинансирования и норму инфляции. Данный показатель свидетельствует об эффективности предлагаемого проекта.

IRR

Рис. 2. График внутренней нормы доходности проекта

Используя график, решим простую арифметическую пропорцию:

IRR = 4 + |

7544 |

(26 − 4) |

= 25,78 % ≈ 26 %. |

7544 − (−127,856) |

Расчет индекса рентабельности проекта

Pi = 75443995 = 1,89 ррубуб.

Индекс рентабельности проекта равняется 1,89 руб/руб., что свидетельствует об эффективности предлагаемого проекта. Индекс означает, что 1 рубль, вложенный в инвестиции, приносит 89 копеек чистого дисконтированного денежного потока.

Результаты расчета экономического эффекта приведены в табл. 4.

|

|

|

Таблица 4 |

Показатели эффективности проекта |

|

||

|

|

|

|

Показатели проекта |

Обозначение |

|

Значение |

Чистая текущая стоимость проекта |

NPV |

|

7 544 тыс. руб. |

Дисконтированный срок |

DPB |

|

4,27 г. |

окупаемости |

|

||

|

|

|

|

Внутренняя норма доходности |

IRR |

|

25,78 % |

Индекс доходности |

PI |

|

1,89 руб/руб. |

184 |

|

|

|

elib.pstu.ru

Таким образом, можно говорить о выгодности проекта, поскольку за 15 лет существования предлагаемого оборудования государство, а именно краевой бюджет, сможет получить экономию на затратах по контролю над загрязнением воздуха в 7 544 тыс. руб., при этом затраты на внедрение автоматических станций и электронного табло окупятся за 4,27 года, что ниже срока полезного использования.

Также отметим, что внутренняя норма доходности проекта составляет 25,78 %, это означает, что предлагаемый проект сможет «выдержать» увеличение стоимости денег до 26 %, что выше уровня инфляции, ставки рефинансирования и средних рыночных ставок по кредитам.

При этом индекс доходности проекта составляет 1,89 руб/руб., что больше рекомендуемого значения – 1.

Подводя итог вышесказанному, можно предположить, что проект по внедрению автоматических станций контроля над загрязнением атмосферноговоздухаиэлектронного табло выгодендляего участников.

С. Иванова, гр. ХТБ-06 Научный руководитель канд. экон. наук, доцент Т.В. Романова

ЭФФЕКТИВНОСТЬ РАЗРАБОТКИ МАЛООТХОДНЫХ ТЕХНОЛОГИЙ В ПРОМЫШЛЕННОМ ПИВОВАРЕНИИ

Одной из важных задач развития современного производства в целом и промышленного пивоварения в частности является разработка безотходных и малоотходных технологий. Отходы пивоварения характеризуются наличием значительного количества белковых веществ, некрахмальных полисахаридов, минеральных веществ, витаминов и других ценных компонентов, необходимых для получения полноценных сбалансированных кормовых продуктов.

В настоящее время по оценкам специалистов дефицит сбалансированных кормов в России составляет от 40 до 70 % от необходимого объема. Кроме того, неблагоприятным фактором в животноводстве является низкое качество кормов, в первую очередь его несбалансированность и недостаток белка. Большинство кормов, используемых в животноводстве, не содержат в достаточном количестве белков и витаминов. Производство белково-витаминного кормового продукта по-

185

elib.pstu.ru

зволит сократить образовавшийся дефицит кормовых белков, витаминов и микроэлементов.

Отходы пивоварения, такие как пивная дробина и остаточные пивные дрожжи, в основном являются реализуемыми отходами. Однако не более 20 % всего объема получаемой пивной дробины сушится на установках и перерабатывается в кормовые добавки, а остальная часть вывозится на поля, тем самым загрязняя окружающую среду. При этом пивная дробина, имеющая влажность порядка 75 %, в теплое время года имеет срок хранения не более 2 суток. Далее она подвергается микробному разрушению, становясь непригодной для использования. Необходимость переработки этих отходов с выделением и использованием содержащихся в них ценных кормовых компонентов обуславливается экономической и экологической целесообразностью. Эти отходы являются ценным кормовым продуктом, из которого можно получить белково-витаминные добавки.

В мировой практике с целью увеличения срока хранения пивную дробину консервируют (Западная Европа) или сушат (Япония, Китай). В России в промышленных масштабах это не практикуется.

На основании проведенных нами исследований на кафедре химической технологии и биотехнологии ПНИПУ разработана технология получения из отходов пивоварения (пивной дробины и остаточных пивных дрожжей) сухого белково-витаминного кормового продукта (БВП). Создание цеха по производству кормового продукта потребует, с одной стороны, инвестиционных затрат, с другой – позволит изготовителю получать прибыль от его производства и реализации. Животноводческие же хозяйства, закупая концентрированный кормовой продукт, будут экономить на транспортных расходах. Кроме того, стоки, получаемые при производстве кормового продукта и сбрасываемые в канализацию, представляют собой очищенную жидкость, что позволит предприятию экономить на вынужденных платежах за сброс сточных вод в водоем.

Показано, что создание цеха по получению белково-витаминного кормового продукта с годовым объемом производства 10 тысяч тонн потребует инвестиционных затрат в размере около 70 млн руб., а себестоимость одной тонны кормового продукта составит около 6 тыс. руб. При отпускной цене предприятия 8 тыс. руб. за тонну ( рыночная цена продукта по экспертной оценке составляет 25–30 тыс. руб. за тонну) годовая сумма прибыли предприятия составит более 20 млн руб.

186

elib.pstu.ru

Д.К. Ильина, гр. МК-09-2 Научный руководитель ассистент У.В. Коновалова

ИССЛЕДОВАНИЕ СОСТОЯНИЯ КОНКУРЕНТНОЙ СРЕДЫ НА НАЦИОНАЛЬНОМ РЫНКЕ СОКОВ И НЕКТАРОВ РОССИИ

Уникальность российского сокового рынка заключается в том, что до последнего времени более 80 % рынка соков и нектаров в России контролировалось отечественными производителями. По итогам 2005 г. лидерами по доле рынка в стоимостном выражении стали:

–ОАО «Лебедянский» (Липецкая область, ТМ «Тонус», «Фруктовый сад», «Я»);

–ЗАО «Мултон» (Санкт-Петербург, ТМ Nico, Rich, «Добрый»);

–ОАО «Вимм-Билль-Данн Продукты питания» (Москва, ТМ J-7, 100 % Gold Premium, «Любимый сад»);

–ОАО «Нидан-Соки» (Москва, ТМ «Да!», «Моя семья», «Чемпи-

он»).

Каждая третья упаковка сока в 2008 г. была произведена в ОАО «Лебедянский». Компания входит в список 300 крупнейших российских компаний по уровню капитализации и валовому доходу. По данным AC Nielsen, «Лебедянский» сохраняет и в 2010 г. лидерские позиции на рынке соков, с долей рынка в объемном выражении 31,1 % и 32,2 % в денежном выражении. Объем продаж за 1-е полугодие 2010 г. составил 585,1 млн л (включая 45,7 млн л, произведенных входящим в структуру предприятия ООО «Троя-Ультра»), что на 28 % выше, чем в 1-м полугодии 2009 г. Продажи соков в объемном выражении выросли на 25 % и составили 514,4 млн л.

Компании «Нидан Соки» и «Вимм-Билль-Данн» также сохранили свои позиции, несмотря на жесткую конкуренцию. Бренды «Вимм- Билль-Данн» представлены во всех подсегментах сокового рынка, а брендовый портфель компании включает около 170 различных вкусов 100-процентного натурального сока, нектаров и сокосодержащих напитков. Наибольшие доли продаж принадлежат брендам «Фруктовый сад» («Лебедянский») и «Добрый» («Мултон»), J-7 («Вимм-Билль- Данн»), «Да!» («Нидан Соки»).

В качестве объекта проведенного исследования был выбран российский рынок соков, нектаров, сокосодержащих напитков и морсов.

187

elib.pstu.ru

Целью исследования послужило изучение потребительских предпочтений относительно вкусов и марок соковой продукции, представленной на рынке.

Большинство опрошенных (60 %) отдают предпочтение 100 %-ным сокам, нектары и сокосодержащие напитки приобретают 20 % респондентов, а морсы – только 3 %. Около трети россиян не покупают ни один из этих видов напитков, что обусловлено прежде всего невысоким уровнем доходов населения.

Среди потребителей соковой продукции наибольший процент составляют представители высокодоходных групп. Так, в целом около 90 % россиян с высоким уровнем доходов являются потребителями соков, нектаров, морсов или сокосодержащих напитков.

Также наблюдаются некоторые особенности потребления соковой продукции в зависимости от возраста россиян. Самыми активными покупателями соков, нектаров, сокосодержащих напитков и морсов являются представители в возрасте 18–39 лет. Большинство потребителей этих групп покупают соковую продукцию не реже одного раза в неделю. Среди потребителей старших возрастных групп, в особенности среди россиян в возрасте более 55 лет, частота покупки снижается до одного раза в месяц.

Абсолютное большинство потребителей (88 %) предпочитают покупать соки, нектары, сокосодержащие напитки и морсы в картонных упаковках. В пластиковых бутылках и стеклянных банках эти напитки приобретают 6 % опрошенных, а в стеклянных бутылках – только 1 % респондентов. Что касается выбора емкости упаковки, то 73 % опрошенных чаще всего покупают соковую продукцию в литровой таре. Примерно одинаковыми оказались доли респондентов, предпочитающих 1,5- и 2-литровую упаковку – соответственно 16 и 15 %. Небольшая по объему тара удобна для использования вне дома, например, в офисе или на улице. Такой стиль потребления наиболее характерен для группы активных потребителей: соковая продукция в небольших упаковках пользуется особым спросом у россиян в возрасте от 18 до 39 лет, в особенности в возрастной группе 25–39 лет.

Если рассматривать вкусовые предпочтения потребителей соковой продукции, то здесь складывается следующая ситуация: в России самая большая доля рынка (37 %) приходится на соки, которые называются мультифруктовые, т.е. из разных фруктов. За ним следует яблочный сок с 16 %, затем апельсиновый с 14 % долей и томатный

188

elib.pstu.ru

(8 %). Можно сказать, что четыре основных вкуса – мультифруктовый, яблоко, апельсин и томат составляют 75 % потребления. Однако сейчас намечается тенденция роста потребления со стороны россиян ягодных и овощных смесей. По информации аналитиков еженедельника плодоовощного бизнеса СНГ «Агроогляд: овощи и фрукты», средний прирост внутреннего производства томатного сока в Российской Федерации за последние три года составляет 25 % в год.

У российского рынка соков большой потенциал, особенно если принять во внимание тот факт, что 22,4 % населения не пьют соки вообще, а более 40 % населения страдает от авитаминоза. И, несмотря на то, что потребление соков в России будет расти, потребление соков в ближайшие несколько лет вряд ли достигнет уровня европейских стран. Причин, объясняющих это, несколько: во-первых, уровень жизни населения далек от европейского; во-вторых, в России несколько иная культура потребления сока. Сок здесь не является товаром каждодневного спроса. Многие семьи вообще покупают сок только на праздники.

По данным компании Euromonitor International, на российском рынке соков и нектаров рост продаж в период до 2011 г. будет проходить довольно скромными темпами – примерно на 8 % ежегодно в натуральном выражении. По прогнозам специалистов, к этому времени объемы продаж различных видов соковой продукции достигнут отметки 3,5 млрд л. Рост подсегментов рынка будет происходить приблизительно равными темпами. Компании, выпускающие продукты питания, будут стремиться расширить свое присутствие в выбранных секторах, в том числе, не допуская сильного роста доли импорта. При продолжающемся укреплении рубля это достаточно непросто. В соковом сегменте успех также сильно зависит от роста потребления в регионах, поскольку столичный рынок по уровню потребления сока на человека в год уже достиг насыщения. Поэтому региональная экспансия также может послужить залогом конкурентного преимущества.

Стремление производителей расширить свое присутствие в экономичном и среднем ценовом сегментах за счет выпуска нектаров и сокосодержащих напитков может привести к несколько более динамичному развитию этих товарных категорий. Конкурентная борьба за рыночные доли продолжится. Более того, ожидается усиление активности небольших российских компаний, которые будут стремиться охватить поставками свои и соседние регионы.

189

elib.pstu.ru

Несмотря на то, что прогнозируемая стоимость как сегмента нектаров, так и сегмента натуральных соков составит более $1 млрд, категория натуральных соков будет развиваться более высокими темпами, в то время как рыночная доля нектаров в денежном выражении, напротив, будет уменьшаться.

На протяжении всего прогнозируемого периода будет меняться дизайн упаковок для соковой продукции – производители постепенно перейдут от неудобных картонных пачек-брикетов к более совершенной таре с удобными механизмами открывания. Форма картонной упаковки уже начала изменяться, и эта тенденция сохранится в течение всего прогнозируемого периода.

К.Р. Кабанова, гр. МК-09-2 Научный руководитель канд. экон. наук, доцент Е.Е. Жуланов

О СТРАТЕГИЧЕСКОМ ПОЗИЦИОНИРОВАНИИ ПРОДУКЦИИ РФ НА МЕЖДУНАРОДНОМ АВИАЦИОННОМ РЫНКЕ

В современных условиях российская авиационная промышленность сталкивается с ожесточенной конкуренцией как на внешнем, так и на внутреннем рынках. Конкурентные позиции российских производителей гражданских воздушных судов на мировом и внутреннем рынке ослаблены настолько существенно, что возникают концептуальные вопросы о возможности и целесообразности сохранения гражданского авиастроения в России. В связи с этим необходимо решить проблему стратегического позиционирования авиастроения во избежание его окончательного разрушения.

Спрос на воздушные перевозки в нашей стране крайне низок, несмотря на исключительную роль воздушного транспорта в России по причинам большой географической протяженности территории и недостаточного развития наземной транспортной инфраструктуры. Учитывая определяющую роль авиации для развития страны и экономики, участие Правительства РФ в решении системных проблем отечественной авиационной промышленности имеет решающее значение. Однако такое участие окажется эффективным и результативным только в слу-

190

elib.pstu.ru