56

результаты диагностики имеют значение, важны аналитические качества и возможности финансового менеджмента компании. Без компетентного анализа, учитывающего специфику и ретроспективу компании, прийти к состоятельным рекомендациям по достижению целей финансовой деятельности невозможно.

3.3.Система финансовых коэффициентов

Мы уже останавливались на основных требованиях к формированию систем финансовых коэффициентов. Однако мало построить систему показателей и произвести расчеты количественных показателей. Финансовый анализ начинается в тот момент, когда произведены численные расчеты. Реальная полезность коэффициентов определяется конкретными задачами, которые поставлены финансовым менеджером. Коэффициенты дают возможность увидеть изменения в финансовом положении и определить тенденции и структуру таких изменений, что, в свою очередь, служит основой прогноза дальнейшего состояния компании и позволяет преодолеть угрозы и использовать возможности.

При всем своем совершенстве, метод коэффициентного анализа не свободен от недостатков, которые объективно заложены в ограничениях, характерных для основного информационного источника диагностики – баланса. В процессе коэффициентного анализа необходимо учитывать следующие обстоятельства:

Прежде всего, следует понимать, что баланс дает информацию о финансовом положении на определенную дату, это похоже на моментальную фотографию, весь процесс и движение компании остаются за кадром. Поэтому для учета динамики и сезонных факторов в деятельности компании нужно производить диагностику в ежеквартальном режиме и обязательно сочетать ее с приемами горизонтального анализа.

Баланс представляет информацию о ретроспективном состоянии компании, это также нужно учитывать. Проводить диагностические мероприятия нужно оперативно и учитывая текущую динамику.

Балансовые статьи дают информацию в учетных единицах, действительная рыночная стоимость компании может быть определена только специальными методами оценки или на рынке ценных бумаг.

При проведении финансового анализа необходимо использовать не только метод сравнения показателей в динамике, но давать параллельные оценки динамики потенциала ресурсов и результативности их использования, сравнивать динамику компании со среднеотраслевым ростом.

Финансовый анализ с применением коэффициентов нуждается в дополнительных сведениях об условиях деятельности компании в

57

анализируемом периоде, в том числе сведениях о ценовой динамике на рынке ресурсов и готовой продукции, об уровне конкуренции, о налоговом регулировании и др.

Система финансовых коэффициентов включает группы показателей, которыми, с одной стороны, характеризуются ее имущественный и рыночный потенциал и, с другой стороны, дается оценка результативности использования этого потенциала. Такой подход нам представляется последовательным и гармоничным [13].

Потенциал компании, которым она наделена в результате вложений собственников, инвесторов и своей ретроспективной активности, может быть достаточным и качественным, что позитивно будет характеризовать возможности роста и достижение стратегических целей компании. Группы коэффициентов, с помощью которых оценивается потенциал компании, объединяют коэффициенты имущественного положения, инвестиционной привлекательности, финансовой устойчивости и ликвидности (или платежеспособности).

С другой стороны, потенциала, весомого и качественного, недостаточно для успешного функционирования, важно эффективно с высокими результатами им управлять. Результативность в системе финансовых коэффициентов позволяют проанализировать показатели деловой активности, прибыльности и рыночные показатели. Такая систематизация финансовых показателей позволяет детализировать аналитические выводы и сделать управленческие рекомендации направленными либо на наращивание потенциала, либо на повышение отдачи от его использования. Далее приведем один из вариантов состава показателей, включаемых в названные группы

1.Экономический потенциал компании

a)Показатели имущественного положения дают оценку имущественного потенциала компании, характеризуют обеспеченность компании элементами внеоборотных активов,

уровень их износа и качество.

Общая стоимость активов отражает стоимостную оценку имущественного потенциала компании, она может быть взята непосредственно из балансовой формы, но в этом случае ценность ее невысока. Действительную характеристику имущественному потенциалу компании можно дать с применением методов оценки рыночной стоимости компании.

Коэффициент годности внеоборотных активов определяется как отношение остаточной стоимости внеоборотных активов к их первоначальной стоимости. В расчет принимаются элементы внеоборотных активов, по которым начисляется износ. Показатель характеризует уровень технической и функциональной новизны

58

производственного потенциала компании.

Коэффициент износа внеоборотных активов дополняет предыдущий показатель до единицы и характеризует уровень износа внеоборотных активов.

Доля активной части основных средств в общей их стоимости определяется как отношение стоимости активных элементов основных средств к стоимости основных средств. Расчеты можно производить на основе показателей остаточной или первоначальной стоимости. Показатель характеризует производительные возможности основных фондов компании.

Коэффициент оборачиваемости внеоборотных активов вычисляется как отношение выручки от реализации продукции к среднегодовой стоимости внеоборотных активов. Кроме общей совокупности внеоборотных активов в расчет можно принимать отдельные их элементы, например, основные средства, нематериальные активы.

б) Показатели инвестиционной привлекательности используются для оценки способности компании обеспечивать доходность и возвратность использования заемного капитала и осуществлять высокорентабельные проекты.

Коэффициент рентабельности инвестиций характеризует прибыльность инвестиционной деятельности предприятия. Показатель определяется как соотношение суммы чистой прибыли, полученной от инвестиционной деятельности компании, к сумме инвестиционных ресурсов, вложенных в объекты реального и финансового инвестирования.

Средний срок окупаемости инвестиционных проектов компании

позволяет оценить быстроту возврата средств инвесторов, которую способен в результате производственно-коммерческой деятельности обеспечить менеджмент компании.

Коэффициент структуры долгосрочных вложений рассчитывается как отношение стоимости внеоборотных активов к сумме долгосрочных кредитов и займов. Показатель характеризует вовлеченность долгосрочного капитала в финансирование внеоборотных активов.

Коэффициент инвестиционной активности компании позволяет оценить ее интерес к финансированию проектов, участию в капитале других коммерческих организаций. Он определяется как отношение суммы долгосрочных и краткосрочных финансовых вложений к стоимости активов компании.

Коэффициент реального инвестирования может быть рассчитан как отношение стоимости незавершенного строительства к стоимости внеоборотных активов. Этот показатель характеризует инвестирование компании в развитие производственной базы.

Показатель обеспеченности процентов и суммы долга более полно характеризует возможности компании обслуживать долг, он определяется

59

как отношение суммы чистой прибыли к годовым выплатам по кредитным линиям.

c)Показатели финансовой устойчивости позволяют выявить уровень финансового риска, связанного со структурой источников формирования капитала предприятия, а соответственно и степень его

финансовой стабильности в процессе предстоящего развития.

Коэффициент концентрации собственного капитала отражает долю собственного капитала в сумме источников формирования имущества компании.

Коэффициент концентрации заемного капитала показывает долю заемных источников финансирования, привлеченных для формирования имущества.

Коэффициент соотношения заемного и собственного капитала

характеризует объем заемных средств, приходящихся на единицу собственного капитала.

Коэффициент структуры заемного капитала отражает долю долгосрочных пассивов в составе заемных средств.

Коэффициент долгосрочного финансирования показывает долю собственного и долгосрочного заемного капитала в составе источников формирования имущества.

Коэффициент маневренности собственного капитала характеризует долю собственного капитала, вложенного в оборотные активы.

d)Показатели платежеспособности характеризуют возможность предприятия своевременно рассчитываться по своим текущим

финансовым обязательствам за счет оборотных активов различного уровня ликвидности.

Коэффициент текущей ликвидности отражает степень покрытия текущих обязательств компании элементами оборотных активов и определяется как соотношение запаса оборотных активов и краткосрочной кредиторской задолженности.

Коэффициент быстрой ликвидности определяется как отношение денежных средств, ликвидных краткосрочных вложений и средств в расчетах с дебиторами к стоимости краткосрочной кредиторской задолженности. Этот показатель характеризует способность компании погасить свои срочные обязательства при мобилизации названных элементов текущих активов.

Коэффициент абсолютной ликвидности определяется как отношение запаса денежных средств к стоимости текущих обязательств; показывает, какая часть срочных обязательств компании может быть погашена немедленно.

Коэффициент обеспеченности собственными оборотными средствами показывает долю собственных средств в обороте и определяется как соотношение этих средств и суммы оборотных активов.

60

Коэффициент маневренности оборотных средств определяется как соотношение денежных средств и суммы оборотных средств и отражает степень мобильности оборотного капитала.

Коэффициент соотношения дебиторской и кредиторской задолженности характеризует баланс между текущими источниками финансирования и средствами, отвлеченными из оборота в результате сбытовой деятельности.

2)Результативность использования экономического потенциала

a)Показатели деловой активности отражает уровень использования ресурсов, вложенных в оборот компании, результативность операционной деятельности и эффективность менеджмента по

обеспечению сбыта продукции.

Выручка от реализации продукции характеризует обороты по основной операционной деятельности компании.

Коэффициент прироста валовых продаж определяется как соотношение прироста оборотов по реализации в отчетном периоде по сравнению с предыдущим периодом и оборотов по реализации продукции в предыдущем периоде. Показатель характеризует динамичность сбытовой деятельности компании.

Коэффициент валового дохода рассчитывается как отношение валового дохода к стоимости реализованной продукции и показывает, какую долю валовый доход занимает в выручке компании. Вместо показателя валового дохода, который нужно определять дополнительно, можно использовать показатель валовой прибыли, представленный в отчете о прибылях и убытках.

Коэффициент производственной себестоимости реализованной про-

дукции определяется как отношение себестоимости реализованной продукции к выручке от реализации этой продукции. Возможен расчет частных коэффициентов, когда во внимание принимаются отдельные элементы и статьи затрат, в этом случае мы определим коэффициенты административных, коммерческих расходов, процентных платежей. Все эти показатели характеризуют эффективность текущих затрат, связанных с основной деятельностью.

Прибыль от продаж показывает результат основной операционной деятельности компании.

Фондоотдача рассчитывается как соотношение выручки от реализации продукции и среднегодовой стоимости внеоборотных активов. Характеризует отдачу средств, вложенных в элементы основного капитала.

Производительность труда определяется как соотношение стоимости реализованной продукции и среднесписочной численности персонала компании и характеризует эффективность использования трудовых

ресурсов. |

|

|

|

Коэффициент |

оборачиваемости |

производственных |

запасов |

61

определяется как отношение выручки от реализации продукции к среднегодовым запасам сырья и готовой продукции. Показатель показывает количество оборотов, которые совершает оборотный капитал, вложенный в производственные запасы и запасы готовой продукции.

Период оборота производственных запасов отражает продолжительность одного оборота, который совершают производственные запасы, в днях.

Коэффициент оборачиваемости дебиторской задолженности

определяется как отношение выручки от реализации продукции к среднегодовым остаткам дебиторской задолженности. Показатель показывает количество оборотов, которые совершает оборотный капитал, вложенный в расчеты с покупателями.

Период оборота дебиторской задолженности характеризует продолжительность одного оборота дебиторской задолженности в днях.

Продолжительность операционного цикла определяется как сумма периода оборота производственных запасов и периода оборота дебиторской задолженности. Этот индикатор характеризует период времени, в течение которого оборотный капитал омертвлен в запасах сырья и материалов и отвлечен в расчетах с покупателями.

Продолжительность финансового цикла определяется как разница между продолжительностью операционного цикла и периодом оборота кредиторской задолженности. Финансовый цикл характеризует период обращения денежной наличности, то есть период, в течение которого денежные средства отвлечены из оборота.

b)Показатели прибыльности характеризуют способность компании генерировать прибыль и определяют общую эффективности

использования активов и вложенного капитала.

Экономическая рентабельность определяется как отношение суммы прибыли до налогообложения и выплаты процентов за заемный капитал к среднегодовой стоимости активов компании. Этот коэффициент представляет собой один из важнейших обобщающих показателей эффективности использования экономического потенциала, его можно использовать для оценки эффективности системы менеджмента, а также для характеристики конкурентоспособности компании.

Коэффициент рентабельности собственного капитала характеризует уровень прибыльности собственного капитала, вложенного в активы компании. Определяется показатель как отношение чистой прибыли к среднегодовой стоимости собственного капитала компании.

Коэффициент коммерческой рентабельности характеризует доходность операционной или производственно-коммерческой деятельности компании. Коэффициент рассчитывают как отношение прибыли от продаж продукции к сумме оборотов по реализации.

Рентабельность операционной деятельности показывает отдачу

62

текущих расходов (себестоимости), произведенных для осуществления основной деятельности. Показатель определяется как отношение прибыли от продаж к себестоимости реализованной продукции.

c)Рыночные показатели имеет смысл определять для компаний, зарегистрированных на фондовых биржах и котирующих там свои акции. В этом случае акции компании получают действительную

рыночную оценку.

Доход на акцию рассчитывается как отношение чистой прибыли компании, уменьшенной на сумму дивидендов по привилегированным акциям, к общему количеству обыкновенных акций. Показатель является определяющим при формировании рыночной цены акции.

Ценность акции - это соотношение рыночной цены акции и дохода на акцию. Показатель отражает стоимость для инвестора доходов, получаемых на акцию компании.

Рентабельность акции рассчитывается как отношение дивиденда, выплачиваемого по акции, к ее рыночной цене. Показатель характеризует уровень доходности вложений в пакет акций, полученный в форме дивидендных выплат.

Дивидендный выход определяется как соотношение дивиденда на акцию и дохода на акцию. Показатель отражает долю чистой прибыли, выплаченной акционерам. Дополняет показатель до единицы коэффициент реинвестирования, который характеризует долю чистой прибыли, вложенную в расширенное воспроизводство.

Коэффициент котировки акций рассчитывается как отношение рыночной цены акции к ее учетной цене. Учетная цена характеризует номинальную стоимость акции, указанную на ее бланке, как часть собственного капитала акционеров, а также включает эмиссионную и реинвестированную прибыль. Если коэффициент котировки акций превышает единицу, то потенциальные акционеры согласны дать цену, превышающую учетную оценку реального капитала, приходящегося на акцию.

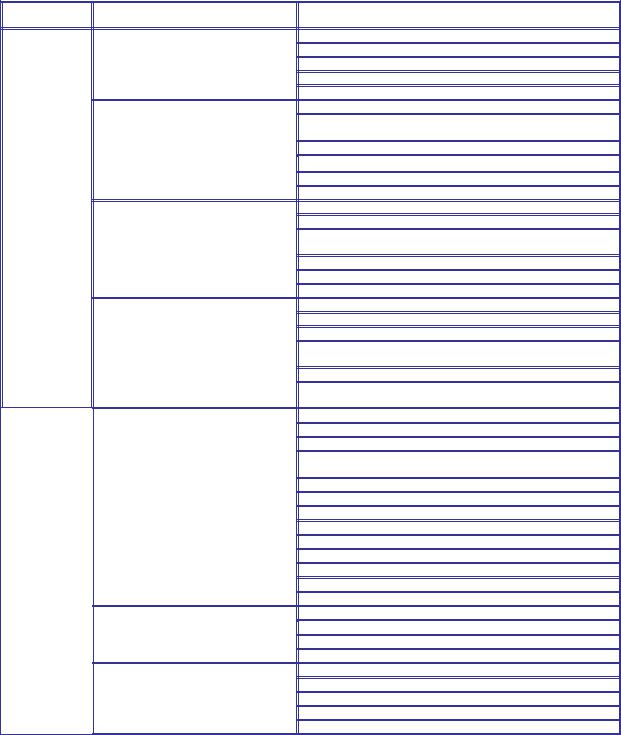

Обобщенно предложенная система финансовых коэффициентов представлена в таблице 3.3.1.

Мы привели систему финансовых коэффициентов, которая может быть использована для финансовой диагностики в компаниях различного профиля и масштабов деятельности. Информационно-аналитический результат диагностики используется для принятия финансовых управленческих решений различного уровня: от стратегических до тактически, оказывает влияние на формирование финансовых планов и бюджетов, позволяет реализовывать контроллинговые функции, оптимизировать операции.

Раздел

диагностики

Экономический потенциал компании

использования экономического |

потенциала |

Результативность |

|

|

|

63

Таблица 3.3.1

Система финансовых коэффициентов

Группа показателей

Показатели имущественного положения

Показатели инвестиционной привлекательности

Показатели финансовой устойчивости

Показатели платежеспособности

Показатели деловой активности

Показатели прибыльности

Рыночные показатели

Показатели

Общая стоимость активов

Коэффициент годности

Коэффициент износа

Доля активной части основных средств

Коэффициент оборачиваемости внеоборотных активов

Коэффициент рентабельности инвестиций

Средний срок окупаемости инвестиционных проектов компании

Коэффициент структуры долгосрочных вложений

Коэффициент инвестиционной активности компании

Коэффициент реального инвестирования

Показатель обеспеченности процентов и суммы долга

Коэффициент концентрации собственного капитала

Коэффициент концентрации заемного капитала

Коэффициент соотношения заемного и собственного капитала

Коэффициент структуры заемного капитала

Коэффициент долгосрочного финансирования

Коэффициент маневренности собственного капитала

Коэффициент текущей ликвидности

Коэффициент быстрой ликвидности

Коэффициент абсолютной ликвидности

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент маневренности оборотных средств

Коэффициент соотношения дебиторской и кредиторской задолженности

Выручка от реализации продукции

Коэффициент прироста валовых продаж

Коэффициент валового дохода

Коэффициент производственной себестоимости реализованной продукции

Прибыль от продаж

Фондоотдача

Производительность труда

Коэффициент оборачиваемости производственных запасов

Период оборота производственных запасов

Коэффициент оборачиваемости дебиторской задолженности

Период оборота дебиторской задолженности

Продолжительность операционного цикла

Продолжительность финансового цикла

Экономическая рентабельность

Коэффициент рентабельности собственного капитала

Коэффициент коммерческой рентабельности

Рентабельность операционной деятельности

Доход на акцию

Ценность акции

Рентабельность акции

Дивидендный выход

Коэффициент котировки акций