29

2.2.Финансовая отчетность

2.2.1.Сущность и принципы организации отчетности

Финансовая отчетность – это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления пользователям обобщенной информации о финансовом положении и деятельности компании за отчетный период.

Финансовый учет представляет собой составляющую бухгалтерского учета, наряду с производственным учетом, которая выполняет ряд функций, значимых в рыночных условиях хозяйствования. Нестабильность рыночных условий, разнообразие форм собственности, жесткие условия конкурентной борьбы, многообразие источников формирования имущества капитала ставят перед учетом задачи обеспечения своевременной и полной информации, необходимой для принятия управленческих решений и оценки результативности деятельности компании.

Круг пользователей информации, представляемой в финансовой отчетности, весьма обширен, и его принято разграничивать на внешних и внутренних пользователей.

Внутренними пользователями сведений финансового учета является управленческий состав компании, который использует данные финансовой отчетности для принятия управленческих решений производственного, маркетингового и финансового характера. Полнота, своевременность и точность информации учета в этом случае обеспечивают оптимальность и результативность решений управленческого звена. Вместе с тем управленческий состав использует финансовую отчетность для обеспечения отношений с внешней средой, в тех случаях, когда речь идет об отношениях с налоговыми органами, финансово-кредитными институтами и инвесторами.

Внешние пользователи финансовой отчетности могут быть заинтересованы в ней прямо и опосредованно. Прямо заинтересованы в сведениях финансовой отчетности собственники компании, поскольку отчетность отражает динамику стоимости капитала и его доходность. Кредиторы на основе отчетности могут оценить обоснованность предоставления ресурсов и уровень платежеспособности компании. Для поставщиков и заказчиков информация отчетности – это основа для оценки надежности и стабильности партнерских связей. Органы государственного управления на основании отчетности определяют правильность учета, обоснованность начисления налоговых платежей. Служащие могут использовать данные финансовой отчетности для определения перспектив своей деятельности в компании и ориентиров ожидаемой заработной платы.

30

Опосредованно заинтересованы в сведениях финансовой отчетности лица, деятельность которых носит обеспечивающий характер по отношению к лицам, заинтересованным в информации финансового учета прямо. Так, аудиторские компании, оценивая правильность и достоверность учета, обеспечивают защиту интересов инвесторов, кредиторов и государства. Финансовые консультанты на основе отчетности могут формировать заключения о доходности и целесообразности вложений в тех или иных компаниях. Биржевые агенты на основе данных отчетности организуют биржевую игру и тем самым способствуют установлению действительных рыночных цен компаний. Органы государственного контроля и надзора используют отчетность для обеспечения законности хозяйственной деятельности и построения нормативно-правовой базы процессов учета и отчетности. Законодательные органы применяют сведения финансовой отчетности для развития системы учета и совершенствования законодательных основ экономической деятельности физических и юридических лиц. Информационные агентства и средства массовой информации используют данные финансовой отчетности компаний для формирования аналитических справок, разработки рейтингов и оценки динамики экономического развития. Союзы предпринимателей и отраслевые объединения на основе сведений финансовой отчетности разрабатывают статистические обзоры и формируют политику развития отрасли. Профсоюзы по данным финансовой отчетности имеют возможность формулировать обоснованные требования по улучшению условий оплаты труда.

Структура отчетных форм и их содержание, сложившиеся в разных странах, обусловлены действием ряда объективных факторов. В первую очередь, содержание отчетности определяется экономическими факторами: формами организации и специализацией производственной деятельности, уровнем централизации в управлении экономикой, динамикой экономического развития, степенью открытости экономической системы, инвестиционной активностью, уровнем развития систем менеджмента и др. Влияют на отчетность и социокультурные факторы: образовательный уровень населения, стабильность социальнополитических отношений, исторические факторы.

В мировой практике действуют три модели учета, сложившиеся в зависимости от национальных особенностей экономических систем [36]. Британо-американская модель учета используется в Австралии, Великобритании, Венесуэле, Гонконге, Израиле, Ирландии, Исландии, Индии, Канаде, Мексике, Нидерландах, Новой Зеландии, Панаме, Сингапуре, США, странах Центральной Америки, ЮАР, на Кипре, Филиппинах и в других странах. Эту модель отличает регламентация учета общественными организациями, а также ориентация формы и содержания

31

отчетности на потребности инвесторов и кредиторов.

Континентальная модель учета используется в Австрии, Алжире, Бельгии, Греции, Дании, Египте, Испании, Италии, Люксембурге, Марокко, Норвегии, Португалии, Франции, ФРГ, Швейцарии, Швеции, Японии и других. Здесь существует сильная зависимость развития экономики от банковской системы и государства. Для названной модели характерны законодательное регулирование и подробная регламентация учета и отчетности, ориентация учета и отчетности на интересы государственного управления и соответствие требованиям представления отчетности для целей налогообложения.

Южно-американской модели учета придерживаются Аргентина, Боливия, Бразилия, Перу, Чили, Эквадор и другие страны. Этой модели учета и отчетности свойственны постоянная корректировка учетных данных на влияние инфляции, жесткость требований по регламентации учета и контроля доходов фирм и населения, унифицированный характер методического обеспечения отчетности и учета.

Юридически система бухгалтерского учета может быть закреплена в централизованной системе нормативных актов, как это произошло в Аргентине, Франции и ФРГ, где основные принципы учета очень подробно определены в более чем трех тысячах законодательных документов. В США и Великобритании система учета отвечает принципу: «можно все, что не запрещено законом», в этих странах правила учета и отчетности определяют профессиональные экономисты. Такой подход делает учет более гибким и оперативным, соответствующим потребностям в информации для принятия решений в системе управления.

В последние годы в связи с усилением интернационализма хозяйственных связей и финансовых рынков, расширением масштабов деятельности транснациональных корпораций, необходимостью расширения делового партнерства для предприятий разных стран активизировалась деятельность по унификации стандартов бухгалтерского учета. Наибольшая потребность в формировании отчетности в соответствии с международными стандартами наблюдается в компаниях, обладающих сетью филиалов и дочерних предприятий, то есть действующих как транснациональные корпорации.

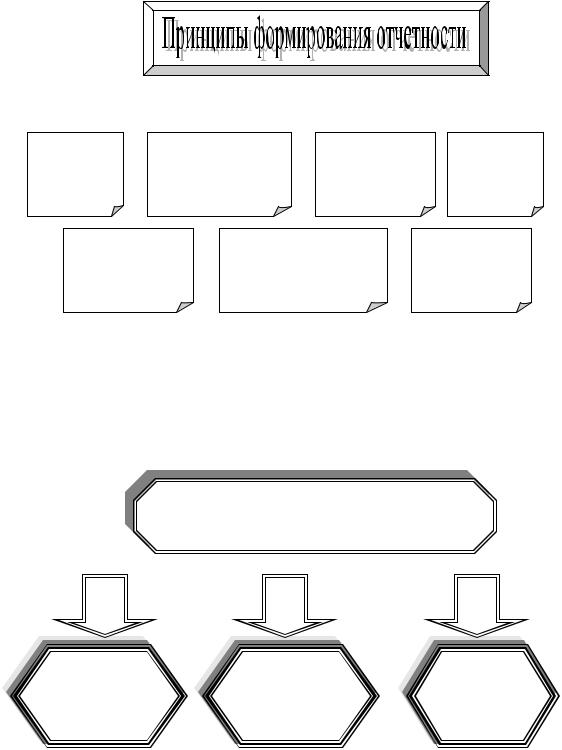

В любом случае финансовая отчетность должна быть предельно полезной в выполнении тех функций, для которых она предназначается. Это условие обеспечивается определением важнейших элементов отчетности, которые несут информационную нагрузку, востребованную системой менеджмента; соответствием требованиям к качеству финансовой отчетности; а также выполнением принципов формирования отчетности [36] (см. рис.11, рис. 12). Принципы формирования отчетности закладывают концептуальные основы учета и регламентируются в соответствии с теоретическими основами учета.

32

1.Принцип двойной записи. В соответствии с основными положениями теории учета техника двойной записи заключается в том, что каждая хозяйственная операция регистрируется дважды: в дебете одного и кредите другого счета или наоборот, возможны иные варианты. Этот принцип не является обязательным для управленческого учета, для которого важна информационная нагрузка количественных и стоимостных показателей.

2.Принцип экономической единицы учета, которым определяется обособленность хозяйственной единицы от ее собственников и других субъектов, идентификация единицы в отчетности.

3.Принцип периодичности, определяет временные периоды деятельности компании, соблюдение этого принципа распространяется на описание хозяйственных операций и позволяет соотнести операции с определенными отчетными периодами.

4.Принцип денежной оценки, обусловливает использование

стоимостного измерителя в качестве универсального общего измерителя хозяйственных операций и статей финансовой отчетности. В этом случае для оценки отчетных данных могут быть использованы методы:

по фактической себестоимости – по сумме, равной первоначальной стоимости средств, уплаченных, начисленных или полученных при приобретении или производстве этих средств, либо при учете

обязательств; |

|

|

|

|

|

по |

текущей |

восстановительной |

себестоимости |

– |

по |

сумме средств, которая должна быть уплачена в случае необходимости замены действующих средств;

по текущей рыночной стоимости – по сумме денежных средств, которая может быть получена в результате продажи средств на рынке или при наступлении срока их ликвидации;

по чистой стоимости реализации – по сумме денежных средств или их эквивалентов, которая может быть получена при реализации соответствующих элементов за вычетом расходов по реализации;

по дисконтированной стоимости – по стоимости будущих денежных потоков или их эквивалентов, приведенных к настоящему периоду с учетом альтернативных вариантов инвестирования.

5. Принцип функционирующего предприятия предполагает, что компания будет продолжать свою деятельность довольно долго и непрерывно в соответствии с целями своего создания, этот принцип позволяет повысить состоятельность финансовых управленческих решений, подготовленных с использованием финансовой отчетности.

33

Принцип |

Принцип |

Принцип |

Принцип |

двойной |

экономической |

периодич- |

денежной |

записи |

единицы учета |

ности |

оценки |

Принцип |

Принцип |

Принцип |

соответствия |

функционирующего |

начислений |

|

предприятия |

|

Рис. 11. Принципы формирования отчетности

Ограничивающие принципы финансового учета

Принцип |

Принцип |

Принцип |

соотношения |

конфиденци- |

консерва- |

затрат и |

альности |

тизма |

выгод |

|

|

Рис. 12. Ограничивающие принципы финансовой отчетности

34

6.Принцип соответствия (обусловленности, согласования). Его сущность состоит в том, что при определении и оценке важнейших элементов финансовой отчетности следует использовать методы, применение которых обусловлено учетной политикой компании. В частности, это касается выбора способов начисления амортизации основных средств, методов оценки расхода материалов в производстве, износа по малоценным и быстроизнашивающимся предметам, использования предварительного образования резервов предстоящих расходов, определения состава косвенных расходов и способа их распределения. Принцип соответствия также означает, что в отчетном периоде отражаются только те расходы, которые обусловили получение доходов этого отчетного периода. Когда не существует очевидной определенности в распределении расходов, принято применять тот или иной способ распределения.

7.Принцип начислений позволяет определиться с тем, к какому периоду следует относить соответствующие доходы и расходы. Он предполагает, что доходы компании относятся к тому периоду, в котором произошла отгрузка соответствующей продукции покупателю, независимо от поступления денежных средств на счет продавца. По отношению к расходам этот принцип значит, что расходы отражаются в том отчетном периоде, в котором они возникли, независимо от оплаты их предприятием. Метод начислений для расходов применяется, когда есть уверенность в получении соответствующих доходов. Альтернативой методу начислений является случай, когда хозяйственные операции, отражающие доход и расход, фиксируются только в момент выплаты денег – метод потока денежных средств или кассовый метод. В странах Западной Европы и США применяют оба метода, но стандартом отчетности является метод начислений.

Нужно отметить, что наряду с общепризнанными принципами учета и

формирования |

отчетности существует группа о г р а н и ч и в а ю щ и х |

п р и н ц и п о в . |

Этими принципами определяются ограничения на |

информацию, включаемую в отчетность.

Принцип оптимального соотношения затрат и выгод состоит в том, что затраты на формирование отчетности должны оптимально соотноситься с выгодами от использования отчетных данных заинтересованными лицами. Этот принцип связан с проблемой соотношения свойств аналитичности и синтетичности отчетности, с проблемой достаточной широты и детализации отчетных сведений.

Принцип консерватизма говорит о том, что отчетность не должна содержать завышенной оценки имущества, результатов и выгод и занижать стоимость обязательств компании. Потенциальные потери для отражения в отчетности могут иметь меньше оснований, чем потенциальные