12

хеджирования и страхования, планирование, организация и управление целевыми резервами компании. Все названное входит в систему инструментов и методов финансового управления.

6. Обеспечение стабильности функционирования и развития компании.

Риск банкротства не оставляет компанию ни на одной из стадий ее роста и развития, управление соотношением притоков и оттоков денежных средств, обеспечивающее платежеспособность, управление соотношением собственного и заемного капитала, а также перманентная диагностика финансово-хозяйственной деятельности и результативности управляющей подсистемы, являются определяющими для стабильного и продолжительного функционирования и развития компании. Обеспечение стабильности функционирования организации зависит от эффективного выполнения функций финансового менеджмента.

Цель и задачи финансового управления компанией представлены на рис.2.

Задачи финансового менеджмента взаимосвязаны и взаимообусловлены, вместе с тем в процессе их решения возможны противоречия. Так, разнонаправлены задачи максимизации доходов и минимизации риска, достижения финансовой устойчивости и минимизации риска при использовании заемного капитала, максимизации доходности отдельных бизнес-линий и минимизации издержек. Таким образом, условием результативности подсистемы финансового менеджмента должна стать оптимальность в решении вышеназванных задач. В свою очередь, условием достижения эффективности финансовых решений в комплексе является высокий уровень организации финансового управления, обеспеченный детализацией и организационным закреплением функций финансового менеджмента.

1.3. Функции и механизм системы финансового управления компанией

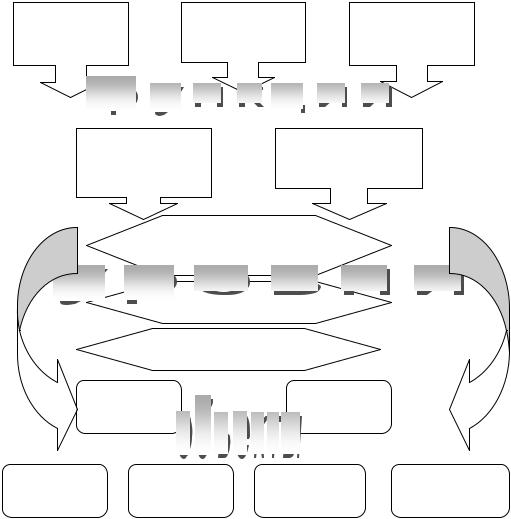

Финансовый менеджмент в процессе достижения цели и решения задач должен обеспечивать выполнение определенных функций. Место финансово-бюджетного блока в поле функций организации, которую в нашем случае мы привыкли именовать компанией, можно представить на рис. 3.

Функции финансового управления как управляющей подсистемы можно рассмотреть, применяя функциональный подход к менеджменту. Для начала нужно только определиться с уровнями системы финансового менеджмента. Примем стратегический уровень с горизонтом реализации целей более одного года, тактический – в рамках одного года, и оперативный уровень, временной горизонт решений которого определяется продолжительностью производственно-сбытового цикла.

|

13 |

|

|

|

|

|

|

Производство и |

Организационные процессы |

Социальные |

|

технология |

процессы |

||

в компании |

|||

|

|

||

|

|

|

Рис. 3. Процессы в компании |

Финансово-бюджетные |

процессы |

|

|

|

Кроме того, интерпретация функций финансового менеджмента будет зависеть от объектов финансового управления, в составе которых наиболее значимыми мы будем считать: активы, капитал, издержки, денежные потоки, инвестиции. Нельзя не упомянуть особый объект финансового управления – управляемую подсистему, значение которой и сложность будут определяться размерами и организационной формой субъекта хозяйствования. Значимость финансового ресурса по мере продвижения к уровням более высокого порядка возрастает [13]. Объекты финансового менеджмента также имеют неравнозначную ценность на различных уровнях финансового менеджмента. Так, капитал и инвестиции, отдельные элементы активов относятся к стратегическому уровню финансового управления, денежные потоки и издержки, как правило, объекты текущего или тактического и оперативного управления.

Признанная логика функционирования управленческих систем исходит из того, что отправной точкой принятия управленческого решения и его реализации выступает диагностика состоянии объекта управления. Блоки функций финансового менеджмента, таким образом, открывает финансовая диагностика. Для финансовой диагностики в качестве объектов будут выступать активы, капитал, издержки, денежные потоки, инвестиции, кроме того, ее специфика будет определяться уровнем управления, для которого производятся диагностические работы. Инструментарий диагностики варьирует от методов вертикального, горизонтального и сравнительного анализа до коэффициентного метода, не последнюю роль в диагностике играют методы прогнозирования и сценарного анализа.

Результатом диагностики является оценка финансового состояния компании в разрезе объектов финансового управления, а также разработка управленческих решений, позволяющих развивать организацию в направлении ее стратегических, тактических и оперативных целей. И здесь мы переходим к классической функции планирования, вновь реализуя ее на разных уровнях и применительно к разным объектам. Результатом финансового планирования станет система финансовых планов: стратегических, тактических и системы оперативных бюджетов.

14

диагностика |

планирование |

организация |

Контроль и |

мотивация |

регулирование |

|

Стратегическое

управление

Тактическое управление

Оперативное управление

Активы |

Капитал |

Издержки |

Денежный |

Инвестиции |

Управляемая |

|

поток |

|

подсистема |

Рис. 4. Система функций, уровни и объекты финансового менеджмента

Сформированный план – это руководство к действию, успех которого зависит от качества организации процессов производства и реализации. Таким образом, мы переходим к функции организации. Организация в системе финансового управления имеет большое значение. Начиная с построения организационной структуры финансового менеджмента мы приходим к оптимизации информационных и координационных связей. Помимо специфического объекта организации – управляемой подсистемы, функция реализуется в отношении объектов финансового менеджмента – активов, пассивов, издержек, денежных потоков и инвестиций.

Реализация финансовых решений предполагает отслеживание полученных результатов, и в этом случае речь идет о функциях контроля и регулирования. Контроль в системе финансового менеджмента также будет

15

ориентирован на соответствующие уровни и объекты финансового управления.

В финансовом менеджменте будет присутствовать и мотивация, поскольку качество и динамичность финансовых управленческих решений будут зависеть от результативности управляющего звена, а последнее, как известно, определяется состоянием систем мотивации и стимулирования к генерации решений и их эффективной реализации. Система функций, уровней и объектов финансового управления представлена на рис.4.

Наглядно систему функций финансового управления и их применение на уровнях и к объектам финансового управления можно представить в табл. 1.3.1.

|

|

|

|

Таблица 1.3.1 |

|

|

Функции и объекты финансового управления |

|

|||

|

|

|

|

|

|

Объекты |

|

Функции управления |

|

||

финансового |

диагностика |

планирование |

организация |

контроль и |

мотивация |

управления |

|

|

|

регулирование |

|

Активы |

+ |

+ |

|

+ |

|

Капитал |

+ |

+ |

|

+ |

|

Издержки |

+ |

+ |

|

+ |

|

Денежные |

+ |

+ |

+ |

+ |

|

потоки |

|

|

|

|

|

Инвестиции |

+ |

+ |

+ |

+ |

|

Управляемая |

|

|

+ |

|

+ |

подсистема |

|

|

|

|

|

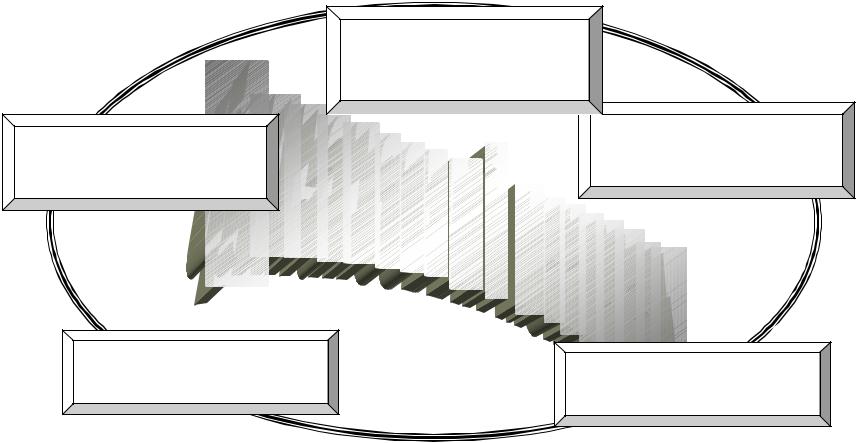

Организация в системе финансового управления в значительной степени определяется соответствием организационной структуры финансового менеджмента системе функций компании, ее стратегическим целям. Разумеется, факторы, которыми определяется организационное построение финансового менеджмента, многообразны. И в значительной степени они находятся под влиянием механизма финансового управления и его элементов.

Механизм финансового управления – это совокупность основных элементов, от которых зависит процесс разработки и реализации финансовых управленческих решений.

Финансовый механизм включает регулирующие элементы, в том числе внешние и внутренние регуляторы финансовой деятельности компании. Внешние элементы, в первую очередь, представлены

государственным нормативно-правовым регулированием финансовой деятельности компании, это законы и другие нормативные акты по регулированию финансовой деятельности, формируемые государством для реализации внутренней финансовой политики.

К внешним регулирующим элементам относится также рыночный механизм регулирования финансовой деятельности компании, им определяется влияние в сфере финансового рынка и его отдельных

16

сегментов. Спрос и предложение на финансовом рынке формируют уровень цен по отдельным финансовым ресурсам и инструментам, доступность ссудных капиталов в национальной и иностранной валюте, тем самым обусловливают качество и результаты финансовых управленческих решений.

К внутренним регулирующим элементам относится внутренний механизм регулирования в системе финансового менеджмента компании. Этот механизм регламентирует тактические и оперативные финансовые управленческие решения. Элементы и важнейшие позиции внутреннего механизма закрепляются в регламентирующих документах компании, важнейшими из которых являются устав, договор учредителей, положения о распределении прибыли, формировании фондов средств потребления, документы стратегического планирования. Текущие административные документы – приказы и распоряжения – используются в процессе принятия тактических и оперативных финансовых управленческих решений. Наиболее значимыми среди них следует признавать приказы об учетной политике на конкретный период, распоряжения по вопросам ценообразования, нормы и нормативы труда и расходования материальных ресурсов.

Финансовый механизм компании включает элементы финансирования и внешней финансовой поддержки, в числе которых называют [13]:

государственное финансирование из государственной бюджетной системы, внебюджетных (целевых) фондов, а также негосударственных фондов содействия развитию бизнеса;

кредитование компании на основе предоставления кредитов и ссуд кредитными институтами на условиях возвратности, платности, срочности и целевой направленности. В этом случае компании могут использовать финансовый кредит банков и небанковских учреждений, коммерческий кредит партнеров по бизнесу;

финансирование в форме лизинга, которое предполагает предоставление объектов лизинговой сделки на условиях аренды, отношения лизинговой сделки в зависимости от техники могут быть организованы в форме финансового и оперативного лизинга, возвратного лизинга, лизинга с предоставлением услуг и других;

страхование, направленное на финансовую защиту активов компании и возмещение возможных ее убытков при реализации отдельных финансовых рисков;

другие формы внешней поддержки финансовой деятельности компании, к которым относятся ее лицензирование, государственная экспертиза проектов, сертификация и др.

17

|

Регулирующие |

|

|

элементы |

|

Финансовые |

Финансовые |

|

инструменты |

||

методы |

||

|

Финансовые |

Финансирование и |

|

рычаги |

||

внешняя поддержка |

||

|

Рис. 5. Элементы финансового механизма компании