24

Если она относится к нескольким партиям, то она распределяется между ними в соответствии со стоимостью либо весом или другим образом.

В практике используется вариант распределения таких расходов между всеми видами материалов.

Учёт затрат на перемещение материалов имеет несколько подходов:

1)включать в стоимость материалов, установив отдельную норму расхода на перемещение материалов;

2)пропорционально весу по конкретному материалу.

Уровень запаса материалов зависит от их поступления и расхода.

Ответственность за обеспечение оптимального запаса несёт заведующий складом или кладовщик. Он ведёт оперативный учёт количества материалов в карточке складского учёта. В случае несоответствия уровня запасов подаётся заявка в отдел снабжения в размере заказа.

2.5. Планирование и контроль уровня запасов

Целью управления запасами является минимизация затрат на обеспечение запасов.

Контроль этих затрат осуществляется сведением к минимуму следующих показателей:

-количество заказов за год;

-длительность времени поставки и перемещения;

-длительность хранения на складе;

-количество кладовых и складов.

Длительность циклов доставки регулируется путём переговоров между отделом снабжения и поставщиком. Продолжительность перемещения регулируется выбором способов перемещения и размером партий грузов. Продолжительность хранения регулируется путём корректирования размера заказываемых партий, планирования использования материалов после их поступления на склад.

Каждая организация должна иметь систему управления запасами. Руководители подразделений должны иметь информацию об управлении запасами, о

производственной программе и др.:

|

|

25 |

|

|

Объём запасов |

|

средний объём |

|

|

= |

поступления |

количество |

||

|

||||

|

|

материалов за |

рабочих дней |

|

|

|

рабочий день |

|

Темп поступления материалов должен быть равен темпу расхода материалов,

поэтому мероприятия по регулированию объёма запасов – это сведение к минимуму времени нахождения его на предприятии. Это достигается путём:

1)доведения до оптимального уровня величины запаса;

2)поддержания на экономичном минимуме цикла незавершённого производства;

3)планирования использования материалов в короткие сроки после получения;

4)минимального количества материалов на складе;

5)использования минимального количества складов.

Регулирование количества материалов на складе начинается в отделе сбыта и в техническом отделе.

Оптимальный размер заказа – это количество, при котором стоимость объёма заказов и хранения запасов минимальна. Оптимальный размер заказа рассчитывают с помощью следующих методов:

1. Табличный метод Пример. Организация покупает материалы за 5,0 руб. за единицу. Общая годовая

потребность – 40 000 ед.

-Ежегодный доход по инвестициям на единицу запаса (10 % от 5,0 руб.) – 500 руб.

-Стоимость хранения единицы запасов – 600 руб.

-Расходы на поставку на 1 заказ – 1 200 руб.

Составляем таблицу по данным примера.

26

Релевантные затраты для заказов различных размеров

Показатели |

|

|

|

Размер заказа, ед. |

|

|

|

||

|

100 |

200 |

300 |

400 |

500 |

|

700 |

900 |

1000 |

1. Средний запас, |

|

|

|

|

|

|

|

|

|

ед. (половина |

50 |

100 |

150 |

200 |

250 |

|

350 |

450 |

500 |

заказанного |

|

|

|

|

|

|

|

|

|

количества) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Количество |

|

|

|

|

|

|

|

|

|

заказов на |

|

|

|

|

|

|

|

|

|

поставку |

400 |

200 |

133 |

100 |

80 |

|

57 |

44 |

40 |

(годовое |

|

|

|

|

|

|

|

|

|

количество: |

|

|

|

|

|

|

|

|

|

размер заказа) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Годовая |

|

|

|

|

|

|

|

|

|

стоимость |

30 |

60 |

90 |

120 |

150 |

|

210 |

270 |

300 |

хранения |

|

||||||||

|

|

|

|

|

|

|

|

|

|

запасов, |

|

|

|

|

|

|

|

|

|

тыс.руб.(средний |

|

|

|

|

|

|

|

|

|

запас |

|

|

|

|

|

|

|

|

|

стоимость |

|

|

|

|

|

|

|

|

|

хранения, ед.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Годовая |

|

|

|

|

|

|

|

|

|

стоимость |

480 |

240 |

159,6 |

120 |

96 |

|

68,4 |

52,8 |

48 |

выполнения |

|

||||||||

|

|

|

|

|

|

|

|

|

|

заказа, |

|

|

|

|

|

|

|

|

|

тыс.руб.(расходы |

|

|

|

|

|

|

|

|

|

на поставку х |

|

|

|

|

|

|

|

|

|

количество |

|

|

|

|

|

|

|

|

|

заказов на |

|

|

|

|

|

|

|

|

|

поставку) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. Совокупные |

|

|

|

|

|

|

|

|

|

релевантные |

510 |

300 |

249,6 |

240 |

246 |

|

278,4 |

322,8 |

348 |

издержки, |

|

|

|

|

|

|

|

|

|

тыс.руб.(п.3+п.4) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Данные таблицы показывают, что экономически выгоден заказ на 400 ед., т.к.

релевантные затраты минимальны. 2. Графический метод

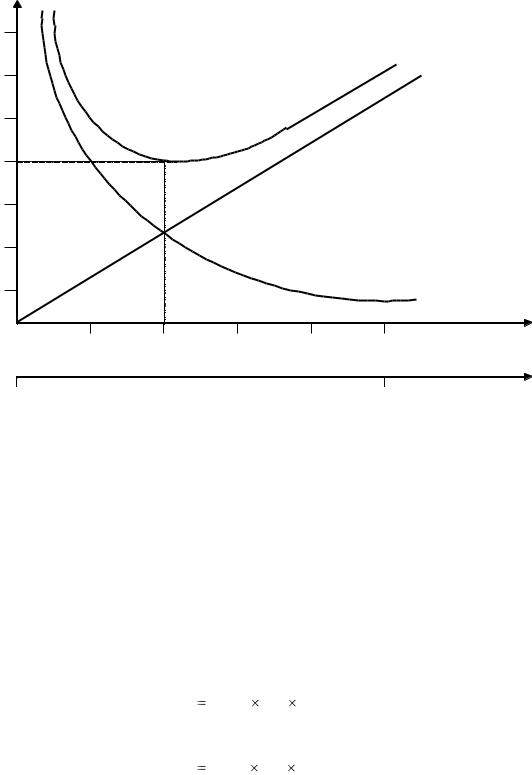

Данные таблицы представлены в графической форме. На вертикальной оси релевантные затраты на инвестиции в запасы, а на горизонтальной оси – размеры заказов или средний уровень запасов.

тыс. руб.

420

360

300

240

180

120

60

0

0

27

Совокупные

затраты

200 |

400 |

600 |

800 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

200 |

|

300 |

|

400 |

||||

|

|

|

|

|

|

|

|

|

|

|

Стоимость

хранения

Стоимость

выполнения

заказа

1000 Размер заказа

Средний

500уровень

запасов

Из графика видно, что при росте среднего уровня запаса или размера заказа,

стоимость хранения увеличивается, а стоимость выполнения заказа уменьшается.

Линией совокупных затрат отмечается сумма стоимости хранения и выполнения заказа.

Она минимальна для заказа 400 ед.

Наиболее экономичен размер заказа в точке, где стоимость хранения равна

стоимости выполнения заказа.

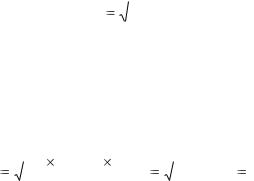

3. Формулы определения экономичного размера заказа:

К эп |

РЗзп |

24 |

|

С м ; |

|||

РЗед. |

|

Кс |

|

||||

|

|

|

|

|

|

||

К мп |

|

РЗзп |

24 |

1 |

, |

||

|

РЗед. |

|

Кс |

|

С м |

||

|

|

|

|

|

|||

где К эп – количество единиц экономической партии; РЗ зп – разовые затраты на партию; РЗед. – разовые затраты на ед. запасов;

28

Кс – коэффициент для содержания запасов, (рассчитан в виде дроби);

См – месячный спрос на изделие;

Кмп – величина поступления материалов за месяц.

Можно использовать более упрощённую формулу:

К |

з |

|

|

2По Св |

, |

|

|||||

|

|

|

Сх |

||

|

|

|

|

||

где К з – количество единиц заказа;

По – общая потребность материалов на период;

Св – стоимость выполнения одного заказа;

Сх – стоимость хранения единицы запаса.

|

|

2 |

40 000 |

1200 |

|

|

||

|

|

|

||||||

К з |

|

|

|

|

160 000 400 |

|||

|

600 |

|

|

|||||

|

|

|

|

|

|

|

|

|

Далее необходимо установить момент размещения заказа, для этого необходимо определить продолжительность времени от оформления заказа до фактической поставки на склад (цикл заказа). Это можно определить умножением количества дней цикла заказа на ежедневный расход запасов.

Например. Недельный расход материалов равен 150 шт. Если цикл заказа равен 2

неделям, то заказ должен быть сделан, когда запас уменьшится до 300 шт.

Рассмотренный пример точен при определённых условиях: точности прогнозов,

своевременного пересмотра сроков поставок, недопущения дублирования заказов,

хранения страховых запасов у поставщика.

Но в случае возникновения определённых экономических условий необходим страховой запас.

Методы регулирования страховых запасов

1.Регулирование сроков поставок (ускорить или отдалить), если меняется уровень спроса на материалы.

2.Уменьшение дублирования материалов. Постоянный уровень поступления и расхода запасов на участке потребления материалов и минимальный объём запасов на других участках, а также контроль хранения одних и тех же материалов под разными наименованиями и типоразмерами.

3.Хранение страховых запасов у поставщика, а не на складе предприятия.

29

4. Затянувшаяся поставка, т.е. при длительности поставки первая часть партий может сразу быть использована, поэтому запас будет меньше оптимального количества заказа.

5. Ускорение использования материалов. Затраты на содержание запасов можно свести к минимуму, если планировать использование материалов сразу после поступления.

6.В условиях высокой инфляции предприятия вынуждены держать большие запасы, чем оптимальный размер заказа.

7.Если вероятность устаревания материалов велика или товар теряет свои свойства,

то закупка небольшого количества и содержание малых запасов более эффективны, чем по формуле оптимального размера заказа.

8. Для защиты от неопределённости спроса на запасы предприятие может иметь резервные (дополнительные) запасы, поэтому размер оптимального запаса корректируется при помощи коэффициентов вероятностного анализа.

ТЕМА 3. УПРАВЛЕНЧЕСКИЙ УЧЁТ ПРОИЗВОДСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

3.1. Сущность учёта затрат на производство

Характерной особенностью процесса производства является формирование затрат на производство продукции.

Ограничение ресурсов и достижение планируемой эффективности требует постоянного сопоставления расходов и полученных результатов.

Механизм хозяйствования предприятия определяется степенью управляемости затратами.

30

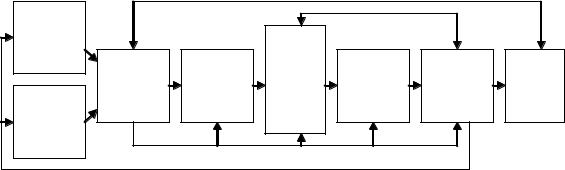

Схема элементов системы управления себестоимостью

Прогно- |

|

|

|

|

|

|

|

зирова- |

|

|

Учёт |

|

|

|

|

ние |

|

|

|

|

|

||

|

|

затрат |

|

|

|

||

|

Плани- |

Норми- |

Кальку- |

Эконо- |

Конт- |

||

|

на |

||||||

|

рова- |

рова- |

лиро- |

мичес- |

роль |

||

|

произ- |

||||||

|

ние |

ние |

вание |

кий |

затрат |

||

Регули- |

водст- |

||||||

|

|

|

анализ |

|

|||

рова- |

|

|

во |

|

|

||

|

|

|

|

|

|||

ние |

|

|

|

|

|

|

Для эффективности управления затратами необходим учёт затрат производственной деятельности и система контроля за себестоимостью продукции производственных подразделений на основе правильной системы классификации затрат. Управленческий учёт не ограничен учётом затрат на производство, его содержанием может являться:

-классификация затрат в соответствии с целями их управления для определения себестоимости продукции, принятия решений и планирования, осуществления контроля и регулирования;

-системное использование элементов метода (планирование, нормирование,

измерение, оценка, группировки, анализ, контроль) для отражения производства;

- формирование внутренней отчётности по уровням управления.

Таким образом, учёт затрат на производство – процесс использования затрат,

ориентированный на выполнение целей развития организации.

В основу организации учёта производственных затрат положены следующие принципы:

документирование затрат и полное их отражение на счетах учёта;

документирование затрат и полное их отражение на счетах учёта;

группировка затрат по объектам учёта и местам их возникновения;

группировка затрат по объектам учёта и местам их возникновения;

согласованность объектов учёта затрат с объектами калькулирования себестоимости, показателей учёта фактических затрат с плановыми;

согласованность объектов учёта затрат с объектами калькулирования себестоимости, показателей учёта фактических затрат с плановыми;

целесообразность расширения круга затрат, относящихся на объекты учёта по прямому назначению;

целесообразность расширения круга затрат, относящихся на объекты учёта по прямому назначению;

локализация затрат, вызываемых изготовлением продукции;

локализация затрат, вызываемых изготовлением продукции;

раздельное отражение затрат по нормам и отклонениям от норм;

раздельное отражение затрат по нормам и отклонениям от норм;