Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования

«Хабаровский государственный университет экономики и права» Кафедра финансов

ОБЩЕСТВЕННЫЕ ФИНАНСЫ: ТЕОРИЯ И ПРАКТИКА

Монография

Хабаровск 2016

ББК У 9 (2) 26 Х 12

Солдаткин С. Н. Общественные финансы: теория и практика : монография / С. Н. Солдаткин, О. И. Тишутина, И. М. Соломко, М. Н. Соломко. – Хабаровск : РИЦ ХГУЭП, 2016. – 124 с.

ISBN 978-5-7823-0667-0

Рецензенты: А.В. Барчуков, д-р экон. наук, профессор кафедры «Финансы и бухгалтерский учёт» ФГБОУ ВО «Дальневосточный государственный университет путей сообщения»

М.А. Немчанинова, канд. экон. наук, доцент, завкафедрой «Финансы и бухгалтерский учёт» ФГБОУ ВО «Дальневосточный государственный университет путей сообщения» Е.С. Осипова, д-р экон. наук, профессор кафедры «Экономика и финансовое право»

Дальневосточного института управления – филиала РАНХиГС

В монографии систематизированы теоретические и практические основы функционирования бюджетов и бюджетной системы РФ, дискуссионные вопросы сущности бюджетного регулирования, особенности межбюджетных отношений в РФ, региональный аспект долговой политики, а также проблемы и перспективы развития механизмов эффективной долговой политики органов исполнительной власти субъектов Российской Федерации.

Монография может быть полезна студентам экономических специальностей, магистрантам, аспирантам, преподавателям, широкому кругу лиц, интересующихся вопросами общественных финансов.

Работа над монографией осуществлялась коллективом авторов: введение, глава 1 написана О.И. Тишутиной, глава 2 – И.М. Соломко, глава 3 – М.Н. Соломко, глава 4 – С.Н. Солдаткиным, заключение – О.И. Тишутиной и М.Н. Соломко.

ISBN 978-5-7823-0667-0

© Хабаровский государственный университет экономики и права, 2016

2

Оглавление |

|

Введение………………………………….…………………………………............ |

…4 |

Глава 1 Бюджет и бюджетная система Российской Федерации в современной |

|

экономике………………………………..……………................................................. |

6 |

1.1Подходы к определению категории «бюджет» и его функциональное назначение……………………………………………………………………….…….6

1.2Характеристика бюджетной системы РФ: анализ ретроспективы и современное состояние……………………………………………………………...10

1.3Формирование бюджетов: источники доходов и направления использования

средств…………………………………………...………………........................... |

…22 |

Глава 2 Дискуссионные вопросы сущности бюджетного регулирования…………………………………………………………………....…..29

2.1 |

Понятие и содержание бюджетного регулирования ………….…… |

...........….29 |

2.2 |

Классификация бюджетного регулирования……………………........... |

….…..37 |

Глава 3 Регулирование межбюджетных отношений в РФ……..……........... |

….…52 |

|

3.1Необходимость и задачи регулирования межбюджетных отношений…………………………………………………………………………....52

3.2Тенденции регулирования межбюджетных отношений на современном этапе………………………………………………………………………………..…61

Глава 4 Государственная долговая политика в России: региональный аспект………………………………………..………………………………..………89

4.1 Причины активизации заёмной деятельности органов исполнительной власти

субъектов Российской Федерации………………………...…………............ |

……..89 |

4.2Характеристика состава, структуры и динамики государственных долговых обязательств субъектов Российской Федерации…………………………..…….….102

4.3Проблемы и перспективы развития механизмов эффективной долговой политики органов исполнительной власти субъектов Российской Федерации……………………………..……………………………........................112

Заключение……………………..……………………………………..........……....123

3

Введение

Совершенствование системы управления общественными финансами невозможно ограничить рамками реформы, осуществляемой за несколько лет. Опыт зарубежных стран свидетельствует, что процессы модернизации управления общественными финансами происходят непрерывно,

параллельно с развитием всех сторон жизни общества и функционирования государства. Формирование и внедрение совершенной модели, в полной мере удовлетворяющей интересам государства и общества – всех субъектов экономических отношений, позволяющей оперативно реагировать на все изменения внешних факторов, учитывать и предотвращать угрозы негативного изменения состояния общественных финансов и макроэкономической ситуации, возможно лишь в рамках краткосрочного периода. Динамизм современной экономики, усложнение финансово-экономических отношений, новое понимание роли государства в системе регулирования экономических, социальных, экологических и политических проблем, требуют непрерывного пересмотра подходов к управлению, в том числе и управлению финансовыми ресурсами государства, в первую очередь, бюджетными потоками.

Несмотря на активизацию нормотворческой деятельности, расширение практики разработки программ, ориентированных на развитие территорий и отраслей, модернизацию менеджмента в секторе государственного

(муниципального) управления, а также проведение исследований в сфере общественных финансов, теоретические и методологические вопросы не получают достаточного освещения. Большая часть научных работ, равно как и правовых актов, акцентирует внимание на прикладных вопросах.

При этом широко распространена практика адаптации зарубежного опыта и опыта других публично-правовых образований без всесторонней оценки приемлемости этих подходов для конкретного объекта.

4

Теоретическим и методологическим вопросам организации

общественных финансов посвящены работы А.М. Бабич, С.В. Барулина,

О.В. Врублевской, А.М. Година, Л.А. Дробозиной, А.С. Колесова, Т.Г.

Нестеренко, И.К. Подпориной, Г.Б. Поляка, В.М. Родионовой, М.В.

Романовского, Б.М. Сабанти, Н.М. Сабитовой и др.

Несмотря на наличие широкого круга работ, посвящённых общественным финансам, следует отметить, что не все аспекты их функционирования и совершенствования нашли должное отражение в научных исследованиях. Представляется недостаточно полным раскрытие региональной специфики бюджетных отношений в условиях перехода к управлению, ориентированному на результат, а также характера наиболее существенных проблем и недостатков управления общественными финансами, препятствующих повышению эффективности распределения и

использования бюджетных ассигнований.

Эти обстоятельства обусловливают постановку цели исследования – изучение теоретических и практических аспектов функционирования

общественных финансов в современных условиях.

В соответствии с поставленной целью определены следующие задачи:

углубление теоретических представлений о содержании бюджета и

бюджетной системы РФ в современной экономике;

рассмотрение дискуссионных вопросов сущности бюджетного

регулирования в РФ на основе анализа теоретических разработок российских и зарубежных ученых-экономистов и практики бюджетного регулирования в РФ;

анализ регулирования межбюджетных отношений в РФ на современном этапе (на примере краевого бюджета Камчатского края и областного бюджета Амурской области);

анализ состояния государственной региональной долговой политики в России (путём исследования тенденций, состава, структуры

5

государственных долговых обязательств субъектов РФ, а также проблем и перспектив развития долговой политики органов исполнительной власти субъектов РФ).

Методологической основой исследования является системный подход,

обеспечивающий рассмотрение экономических категорий в их развитии и взаимосвязи. Для решения поставленных в работе задач применялись монографический метод, экономико-статистические методы, метод сравнительного анализа, метод экспертных оценок.

Информационная база исследования: законодательные и нормативные правовые акты Российской Федерации, субъектов Российской Федерации,

регламентирующие вопросы организации общественных финансов,

статистические и аналитические материалы Министерства финансов Российской Федерации, Федеральной службы государственной статистики,

территориальных финансовых органов; научные статьи и информационно-

аналитические материалы, опубликованные в периодической печати.

Представленный в монографии материал позволит более глубоко изучить теорию и практику организации общественных финансов на современном этапе во всем многообразии их проявления.

Коллектив авторов выражает благодарность консультантам,

оппонентам и рецензентам А.В. Барчукову, И.В. Зикуновой, Е.С.

Осиповой, М.А. Немчаниновой за высказанные замечания и поддержку.

6

Глава 1 Бюджет и бюджетная система Российской Федерации в современной экономике

1.1 Подходы к определению категории «бюджет» и его функциональное назначение

Бюджеты публично-правовых образований представляют собой центральное звено общественных финансов. В связи с этим установленные пропорции перераспределения ВВП посредством бюджетного механизма, качество составления проекта бюджета и его исполнения в значительной степени определяют состояние финансов территории и влияют на результативность социально-экономической политики.

Несмотря на наличие правовой регламентации бюджетных отношений, вопрос о сущности бюджета носит дискуссионный характер. По мнению многих учёных-экономистов закреплённая Бюджетным кодексом РФ дефиниция не в полной мере раскрывает содержание бюджета. Являясь многогранной категорией, бюджет может быть рассмотрен с различных позиций. Большинство авторов полагают, что содержание бюджета раскрывается в экономическом и правовом аспекте. Также данную категорию рассматривают с организационной и политической точки зрения, с позиций влияния бюджета на общественное воспроизводство.

По мнению М.В. Романовского, бюджет как экономическая категория представляет «совокупность экономических (денежных) отношений органов государственной власти и местного самоуправления с физическими и юридическими лицами, связанных с перераспределением ВВП и национального богатства в связи с необходимостью удовлетворения социально-экономических потребностей и исполнения властно-политических функций государства». С юридической точки зрения бюджет – основной финансовый план, принимаемый в форме закона с соблюдением установленной процедуры. «По способу существования бюджет – жестко регламентированная форма образования и использования централизуемых государством финансовых ресурсов для

7

обеспечения расходных обязательств бюджетов всех уровней власти и управления» [2].

Л.А. Дробозина трактует бюджет как центральную финансовую категорию, объединяющую налоги, государственный кредит, государственные расходы в их действии, и основное средство перераспределения национального дохода. Термин «бюджет», по мнению Л.А. Дробозиной, может использоваться для обозначения основного финансового плана государства, имеющего юридическую силу, и «основного централизованного фонда денежных средств», а также формы его образования и использования [8].

А.Ю. Казак также рассматривает бюджет в нескольких аспектах: как совокупность денежных отношений, как основной финансовый план и как основной финансовый регулятор социально-экономических процессов [8].

По мнению Т.Г. Нестеренко, бюджет имеет политическое, правовое и экономическое содержание. Политическое содержание данной категории состоит в том, что бюджет «является средством проведения государственной политики», правовое – в том, что «бюджет – это акт, устанавливающий план поступлений по доходам и ограничения по осуществлению расходов, а также предельный объём государственного долга на конец планируемого периода». С экономической точки зрения «бюджет – это поток денежных средств, возникающих в процессе управления активами и обязательствами публично-правового образования» [5].

В то же время ряд авторов придерживается позиции, согласно которой одному термину должно соответствовать только одно общественное явление. Следовательно, использовать понятие «бюджет» для обозначения финансового плана (документа), совокупности финансовых ресурсов государства (централизованного денежного фонда), экономических отношений и инструмента государственной экономической политики неправомерно. По их мнению, проблема может быть решена посредством четкого разграничения понятий «бюджет», «бюджетный план», «бюджетный фонд» и т.д.

Сторонники указанной точки зрения обозначают термином «бюджет» часть денежных отношений, обладающих рядом специфических

8

признаков, позволяющих выделить их в качестве самостоятельного звена финансовой системы.

Являясь частью финансов, бюджет обладает двумя основными признаками данной категории: денежным и распределительным характером экономических отношений. Могут быть выделены следующие отличительные черты бюджета как самостоятельного звена финансовой системы:

субъектный состав отношений (обязательный участник – публичноправовое образование);

сфера возникновения и функционирования (бюджетные отношения возникают в ходе перераспределения первичных доходов, созданных в сфере децентрализованных финансов; бюджет как экономическая категория обслуживает только процессы перераспределения ВВП и части национального богатства);

общественное назначение бюджета, заключающееся в удовлетворении общественных потребностей с учётом не только текущей социально-экономической ситуации, но и перспектив развития территории

иприоритетов государственной политики на средне- и долгосрочную перспективу;

более жесткая регламентация бюджетных отношений по сравнению с другими звеньями финансовой системы [8].

Действующим бюджетным законодательством РФ дано следующее определение бюджета: «бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач

ифункций государства и местного самоуправления» [1]. До вступления в силу Федерального закона от 26.04.2007 № 63 – ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации» бюджет определялся как «форма образования и расходования фонда денежных средств…». Таким образом, изменениями, внесёнными в Бюджетный кодекс РФ, из правовой дефиниции бюджета было исключено слово «фонд». Действительно, материальным воплощением бюджетных отношений в современных

9

условиях является не только централизованный денежный фонд, но и денежные средства, поступающие в распоряжение публично-правовых образований и используемые на цели финансового обеспечения их обязательств. Многообразие источников формирования бюджетных средств и направлений их использования, параллельность процессов поступления доходов и осуществления расходов бюджета не позволяет сводить совокупность бюджетных ресурсов к фондовой форме. Эти особенности организации бюджетных отношений нашли отражение в дефинициях бюджета, предложенных М.В. Романовским, Т.Г. Нестеренко и рядом других авторов.

Денежные фонды являются частью бюджетных ресурсов наряду с бюджетными средствами. В соответствии с Бюджетным кодексом РФ публично-правовые образования могут формировать в составе бюджета резервные фонды с целью финансового обеспечения непредвиденных расходов, поддержания финансово-бюджетной устойчивости, компенсации негативного воздействия кризисных явлений в экономике и т.д.

В теории финансов общественное назначение бюджета как экономической категории рассматривается через совокупность функций бюджета и его роли в воспроизводственном процессе.

Вопрос о составе функций бюджета как экономической категории получил неоднозначную трактовку в работах российских экономистов. Так, представители Московской экономической школы полагают, что бюджету, как и финансам, присущи две функции: распределительная и контрольная [3]. Представители Санкт-Петербургской экономической школы традиционно выделяют функцию формирования общегосударственного денежного фонда, его использования, а также контрольную функцию [2].

По мнению ряда авторов, бюджету также присущи следующие функции:

фискальная (А.М. Годин, Н.С. Максимова) [4]; аналитическая, критическая (В.А. Парыгина, К.Браун) [6];

функция государственного регулирования и стимулирования экономики; функция финансового обеспечения бюджетной сферы и осуществления социальной политики (Г.Б. Поляк) [3];

10

функция институционализации общественных предпочтений и информационная функция (М.В. Романовский) [2].

Основным аргументом в пользу выделения дополнительных функций бюджета (например, информационной или аналитической) является необходимость конкретизации характера проявления функции распределения (перераспределения), представляющейся ряду авторов несколько абстрактной.

Мы разделяем позицию представителей Московской школы экономистов и полагаем, что регулирование экономики, реализация социальной политики, решение приоритетных задач развития государства посредством бюджетного механизма отражает роль бюджета, которая может быть различной в зависимости от широкого круга факторов, но не может рассматриваться в качестве функции.

1.2Характеристика бюджетной системы РФ: анализ ретроспективы

исовременное состояние

В научной и учебной литературе можно встретить различные определения бюджетной системы государства. Например, в учебнике «Финансы» под редакцией А. Г. Грязновой, Е. В. Маркиной предлагается следующее понятие: «бюджетная система любого государства представляет собой совокупность бюджетов государственнотерриториальных и административно-территориальных образований, находящихся в определенной связи друг с другом на основе принципов, установленных законодательством» [9].

Наряду с понятием бюджетной системы в научном лексиконе широко используется близкий по смыслу термин «бюджетное устройство». Следует отметить, что последнее понятие несколько шире, поскольку охватывает не только совокупность бюджетов, логику их взаимосвязей и принципы их организации, но также разграничение бюджетных полномочий. Например, в учебнике «Бюджетная система Российской Федерации» под редакцией М. В. Романовского и О. В. Врублевской указано, что «бюджетное устройство включает бюджетное право (в том числе бюджетное законодательство),

11

бюджетную систему и принципы её функционирования, бюджетные полномочия органов публичной власти» [2].

На организацию бюджетного устройства и, соответственно, бюджетной системы государства оказывают влияние следующие факторы:

—тип государственного устройства. В государствах с федеративным типом устройства, как правило, формируется трёхуровневая бюджетная система, включающая федеральный бюджет; бюджеты административнотерриториальных образований - членов федерации; бюджеты муниципальных образований. Например, бюджетная система США включает федеральный бюджет, бюджеты 50 штатов, местные бюджеты. Бюджетная система Германии состоит из федерального бюджета; бюджетов федеральных земель и городов, наделённых статусом федеральных земель; местных бюджетов (бюджетов общин). Бюджетная система унитарного государства традиционно включает государственный бюджет и местные бюджеты. При этом в зависимости от особенностей организации местного самоуправления бюджетная система может включать местные бюджеты муниципальных образований различных типов, в том числе находящиеся в иерархической подчинённости;

—модель бюджетного федерализма (в государствах с федеративным типом устройства) и модель местного самоуправления. Данные факторы определяют уровень самостоятельности органов государственной власти регионального уровня и органов местного самоуправления в вопросах разработки и реализации бюджетной и налоговой политики; степень централизации доходов в федеральном бюджете (государственном бюджете); механизм межбюджетных отношений;

—политические факторы, определяющие особенности статуса отдельных административно-территориальных единиц и, как следствие, их бюджетных полномочий. Как правило, наделение отдельных территорий государства особым статусом обусловливается необходимостью учёта их специфических национально-этнических, геополитических, экономических

ииных характеристик. Территории с особым статусом могут существовать как в странах с федеративным типом устройства (например, Канада), так и с унитарным (например, Испания). Кроме того, особым статусом могут

наделяться муниципальные образования. В РФ к ним относятся

12

наукограды, ЗАТО (закрытые административно-территориальные образования). В большинстве случаев территории с особым статусом обладают либо расширенными бюджетно-налоговыми полномочиями, либо приоритетными правами на получение государственной финансовой поддержки, что проявляется в специфике межбюджетных отношений;

— характер приоритетных проблем социально-экономического развития. В состав бюджетных систем многих стран наряду с бюджетами публично-правовых образований могут входить бюджеты государственных и (или) муниципальных внебюджетных фондов, специальные бюджетные фонды, а также резервные фонды. Формирование государственных (муниципальных) внебюджетных фондов или целевых бюджетных фондов связано с необходимостью концентрации части средств, поступающих в распоряжение государства (органов местного самоуправления) на стратегически значимых направлениях. Создание значительного числа целевых бюджетных фондов, как правило, имеет место в условиях нестабильной экономической ситуации и высоких рисков потери бюджетной устойчивости. Резервные фонды формируются государствами административно-территориальными образованиями) динамика доходов бюджетов которых подвержена резким непредсказуемым колебаниям в условиях изменения конъюнктуры национального или мирового рынка;

- исторически сложившаяся система взаимодействия органов власти различных уровней [7].

Безусловно, представленный перечень не исчерпывает всего многообразия факторов, влияющих на состав и структуру бюджетной системы, и может быть расширен и дополнен.

В бюджетном законодательстве Российской Федерации не закреплено понятие «бюджетное устройство». Правовое определение бюджетной системы Российской Федерации приводится в ст. 6 Бюджетного кодекса РФ: «бюджетная система Российской Федерации - это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской

13

Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов».

Всоответствии с действующей редакцией Бюджетного кодекса РФ, бюджетная система Российской Федерации включает:

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации (к ним относятся бюджет Пенсионного фонда России, бюджет Фонда социального страхования РФ, бюджет Федерального фонда обязательного медицинского страхования);

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов (в частности бюджетов территориальных фондов обязательного медицинского страхования);

- местные бюджеты, в том числе:

• бюджеты муниципальных районов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

• бюджеты городских и сельских поселений, бюджеты внутригородских районов [1].

Стоит отметить, что в период с 1991 по 2015 год структура бюджетной системы России неоднократно менялась, дополнялась новыми элементами.

Впериод с 1991 по 2000 год бюджетные отношения, в том числе структура бюджетной системы России, регламентировались Законом РСФСР от 10.10.1991 № 1734-1 «Об основах бюджетного устройства и бюджетного процесса в РСФСР». Согласно нормам этого закона, бюджетная система включала:

- республиканский бюджет РСФСР; - республиканские бюджеты республик в составе РСФСР, краевые,

областные бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга, областной бюджет автономной области, окружные бюджеты автономных округов;

- районные бюджеты районов, городские бюджеты городов, районные бюджеты районов в городах, бюджеты поселков и сельских населённых пунктов [7].

14

Обращает на себя внимание тот факт, что бюджеты государственных внебюджетных фондов не рассматривались в качестве звеньев бюджетной системы России, Они были включены в состав бюджетной системы с вступлением в силу Бюджетного кодекса РФ. В отличие от действующей, первая редакция Бюджетного кодекса РФ не определяла виды местных бюджетов. Это объясняется незавершённостью формирования системы местного самоуправления в РФ и неупорядоченностью финансовоэкономических основ её функционирования. После принятия Федерального закона от 06.10.2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» в Бюджетный кодекс РФ были внесены поправки, конкретизировавшие состав местных бюджетов. Согласно нормам законодательства, все муниципальные образования были наделены полномочиями по составлению проектов бюджетов, их рассмотрению, утверждению и исполнению собственных бюджетов. В период с 2005 по 2014 год к местным бюджетам относились бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения, а также бюджеты городских

исельских поселений.

В2014 году в Бюджетный кодекс РФ были внесены очередные поправки, в соответствии с которыми перечень местных бюджетов дополнился двумя новыми позициями - бюджеты городских округов с внутригородским делением и бюджеты внутригородских районов. Эти изменения также обусловлены совершенствованием системы местного самоуправления и появлением в законодательстве новых видов муниципальных образований.

По данным Министерства финансов РФ, через бюджеты бюджетной системы РФ ежегодно осуществляется перераспределение около 37 - 38% валового внутреннего продукта, что сопоставимо со значениями аналогичного показателя ряда экономически развитых стран. Стоит отметить, что во многих государствах его значение намного выше и достигает 50% валового внутреннего продукта (например, в скандинавских странах) [7].

15

Согласно Бюджетному кодексу РФ, федеральный бюджет и бюджеты государственных внебюджетных фондов РФ предназначены для исполнения расходных обязательств Российской Федерации.

Назначение бюджета субъекта РФ и бюджета территориального фонда обязательного медицинского страхования состоит в исполнении расходных обязательств субъекта РФ.

Местные бюджеты предназначены для исполнения расходных обязательств муниципальных образований.

Бюджетным кодексом РФ установлен запрет на формирование органами государственной и органами местного самоуправления иных форм образования и расходования денежных средств.

Бюджетным кодексом РФ введено понятие консолидированного бюджета. Под консолидированным бюджетом понимается свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учёта межбюджетных трансфертов между этими бюджетами. Следует отметить, что прогноз консолидированного бюджета и отчёт об его исполнении не имеют статуса правового акта.

Разработку прогноза консолидированного бюджета осуществляют финансовые органы. Этот документ составляется в аналитических целях, в частности для оценки предполагаемого объёма бюджетных средств, мобилизуемых на соответствующей территории, и пропорций их распределения между бюджетами. Данные отчёта об исполнении консолидированного бюджета РФ используются для экономического анализа, в том числе проводимого в целях международных сопоставлений. Данные отчёта об исполнении консолидированного бюджета субъекта РФ служат информационной базой оценки тенденций формирования доходов и осуществления расходов бюджетов, определения условий предоставления межбюджетных трансфертов из федерального бюджета, оценки налогового потенциала в целях расчёта дотаций на выравнивание бюджетной обеспеченности и др.

В соответствии с Бюджетным кодексом РФ бюджетная система РФ организована и функционирует на основе 13 принципов.

16

Стоит отметить, что за период 1991 - 2015 гг. количество и перечень принципов бюджетной системы России неоднократно менялись. Например, в соответствии с законом РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» бюджетная система основывалась на 5 принципах, к которым относились единство, самостоятельность, гласность, реальность и полнота бюджетов.

В соответствии с первой редакцией Бюджетного кодекса РФ, бюджетная система РФ основывалась на 10 принципах.

Федеральным законом от 20.08.2004 № 120-ФЗ был введён принцип равенства бюджетных прав субъектов РФ и муниципальных образований. Необходимость его законодательного закрепления была обусловлена следующими обстоятельствами. В 1990 гг. - начале 2000 гг. система финансовых отношений между публично-правовыми образованиями характеризовалась неупорядоченностью и преобладанием субъективного подхода в вопросах разграничения источников доходов и бюджетноналоговых полномочий, а также предоставления межбюджетных трансфертов. Поскольку подобная система бюджетных отношений не содействовала созданию стимулов для укрепления доходной базы, развитию налогового потенциала и оптимизации расходов, а также усиливала диспропорции территориального развития, было принято решение об установлении единообразных подходов к формированию доходов, расходов бюджетов и организации межбюджетных отношений. В целях гарантирования соблюдения единых правил и требований перечень принципов бюджетной системы был дополнен принципом равенства бюджетных прав субъектов РФ и муниципальных образований.

Принципы единства кассы и подведомственности расходов бюджетов были введены в Бюджетный кодекс РФ Федеральным законом от 26.04.2007 № 63-ФЗ. До вступления в силу указанного закона единство кассы рассматривалось как принцип исполнения бюджета, содержание которого излагалось в соответствующем разделе Бюджетного кодекса РФ. Введение принципа подведомственности расходов бюджетов обусловлено упорядочением системы отношений между главными распорядителями, распорядителями и получателями бюджетных средств. До внесения соответствующих изменений в Бюджетный кодекс РФ допускалось

17

получение бюджетных ассигнований и лимитов бюджетных обязательств получателем бюджетных средств от нескольких распорядителей. Кроме того, Федеральным законом от 26.04.2007 № 63-ФЗ были внесены изменения в формулировки ряда принципов и их названия.

Рассмотрим содержание принципов бюджетной системы РФ в соответствии с Бюджетным кодексом РФ [1].

Принцип единства бюджетной системы РФ означает единство бюджетного законодательства РФ, принципов организации и функционирования бюджетной системы РФ, форм бюджетной документации и бюджетной отчётности, бюджетной классификации бюджетной системы РФ, бюджетных мер принуждения за нарушение бюджетного законодательства РФ, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, ведения бюджетного учёта и составления бюджетной отчётности бюджетов бюджетной системы РФ и казённых учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ [1].

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ означает закрепление в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Органы государственной власти (органы местного самоуправления) и органы управления государственными внебюджетными фондами не вправе налагать на юридические и физические лица не предусмотренные законодательством РФ финансовые и иные обязательства по обеспечению выполнения своих полномочий [1].

Принцип самостоятельности бюджетов означает:

18

-право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

-право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных Бюджетным кодексом РФ;

-право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством РФ о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы РФ; - право органов государственной власти и органов местного самоуправления

в соответствии с Бюджетным кодексом РФ самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы РФ);

-недопустимость установления расходных обязательств, подлежащих исполнению за счёт доходов и источников финансирования дефицитов других бюджетов бюджетной системы РФ, а также расходных обязательств, подлежащих исполнению одновременно за счёт средств двух

иболее бюджетов бюджетной системы РФ, за счёт средств консолидированных бюджетов или без определения бюджета, за счёт средств которого должно осуществляться исполнение соответствующих расходных обязательств;

-право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

-недопустимость введения в действие в течение текущего финансового года органами государственной власти и органами местного самоуправления изменений бюджетного законодательства РФ и (или)

законодательства о налогах и сборах, законодательства о других

19

обязательных платежах, приводящих к увеличению расходов и (или) снижению доходов других бюджетов бюджетной системы РФ без внесения изменений в законы (решения) о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов;

- недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов [1].

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объёма, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными Бюджетным кодексом РФ. Договоры и соглашения между органами государственной власти РФ и органами государственной власти субъектов РФ, органами государственной власти и органами местного самоуправления, не соответствующие Бюджетному кодексу РФ, являются недействительными [1].

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объёме отражаются в соответствующих бюджетах [1].

Принцип сбалансированности бюджета означает, что объём предусмотренных бюджетом расходов должен соответствовать суммарному объёму доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учёту средств бюджетов. Иными словами, принцип требует сбалансированность поступлений в бюджет и выплат из бюджета.

Принцип сбалансированности бюджета не запрещает утверждать и исполнять бюджет с дефицитом. При этом уполномоченные органы

20

обязаны соблюдать ограничения на предельно допустимый размер дефицита бюджета, установленные Бюджетным кодексом РФ, и стремиться к его минимизации [1].

Принцип эффективности использования бюджетных средств означает,

что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из обеспечения экономности и (или) результативности. При этом под экономностью понимается достижение заданного результата при минимизации затрат, результативность трактуется как достижение максимального результата при заданных затратах [1]

Принцип общего (совокупного) покрытия расходов бюджетов означает недопустимость увязки расходов с определёнными доходами бюджета и источниками финансирования дефицита бюджета.

При этом Бюджетным кодексом РФ установлены исключения из данного правила. Так, его действие не распространяется:

—на субвенции и субсидии, полученные из других бюджетов бюджетной системы РФ;

—средства целевых иностранных кредитов (заимствований);

—добровольные взносы, пожертвования, средства самообложения граждан;

—расходы бюджета, осуществляемые в соответствии с международными договорами (соглашениями) с участием РФ;

—расходы бюджета, осуществляемые за пределами территории РФ;

—отдельные виды неналоговых доходов, предлагаемые к введению (отражению в бюджете) начиная с очередного финансового года;

—расходы бюджета, осуществляемые в случаях и в пределах поступления отдельных видов неналоговых доходов [1].

Принцип прозрачности (открытости) раскрывается в двух аспектах.

Во-первых, содержит требование об обеспечении открытости информации

оходе бюджетного процесса. Обязательной публикации подлежат проекты бюджетов, утверждённые бюджеты, отчёты об исполнении и другая информация, раскрывающая состояние общественных финансов. Вовторых, принцип означает стабильность и (или) преемственность бюджетной классификации РФ, а также обеспечение сопоставимости

21

показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

Принцип достоверности бюджета означает надёжность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчёта доходов и расходов бюджета.

Безусловно, неотъемлемым условием достоверности расчётов показателей бюджета является применение обоснованных методик прогнозирования и планирования, а также учёт тенденций социальноэкономического развития, влияющих на формирование бюджетов в очередном финансовом году и среднесрочной перспективе. Например, к макроэкономическим параметрам, принимаемым во внимание при составлении проекта федерального бюджета на очередной год и плановый период, относятся величина и темп роста валового внутреннего продукта, объём инвестиций, курс доллара, цена на нефть марки Urals на мировом рынке, уровень инфляции и др.

Принцип адресности и целевого характера бюджетных средств

означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся. Главные распорядители (распорядители) бюджетных средств не вправе распределять бюджетные ассигнования и лимиты бюджетных обязательств распорядителям и получателям бюджетных средств, не включённым в перечень подведомственных им распорядителей и получателей бюджетных средств.

Распорядитель и получатель бюджетных средств могут быть включены в перечень подведомственных распорядителей и получателей бюджетных средств только одного главного распорядителя бюджетных средств.

Подведомственность получателя бюджетных средств главному распорядителю (распорядителю) бюджетных средств возникает в силу закона, нормативного правового акта Президента РФ, Правительства РФ,

22

высшего исполнительного органа государственной власти субъекта РФ, местной администрации [1].

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счёта бюджета. Исключение составляют два типа операций:

—операции по исполнению бюджетов, осуществляемые в соответствии

снормативными правовыми актами органов государственной власти РФ, органов государственной власти субъектов РФ, муниципальными правовыми актами за пределами указанных территорий;

—операции, осуществляемые в соответствии с валютным законодательством РФ [1].

Соблюдение принципов бюджетной системы всеми участниками бюджетного процесса является основой обеспечения устойчивости бюджетной системы, законности исполнения бюджета и эффективности бюджетной политики.

1.3 Формирование бюджетов: источники доходов и направления использования средств

Бюджеты бюджетной системы РФ имеют определенные источники формирования доходов и направления использования средств. Так, согласно ст.6 Бюджетного кодекса РФ: «Доходы бюджета - это поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным кодексом РФ источниками финансирования дефицита бюджета» [1].

С экономической точки зрения доходы бюджета - это основа финансовых ресурсов органов государственной власти и местного самоуправления. Экономическое назначение доходов бюджетов раскрывается в двух аспектах: во-первых, необходимость формирования финансовой основы органов государственной власти (местного самоуправления), обеспечивающей своевременное и полное исполнение бюджетных обязательств; во-вторых, регулирование пропорций воспроизводственного процесса. Пропорции первичного распределения доходов между субъектами экономических отношений не являются

23

оптимальными и требуют корректировки. Одним из механизмов подобной корректировки является налоговой механизм - основной метод мобилизации доходов в бюджеты бюджетной системы. Изъятие части доходов, полученных субъектами воспроизводственного процесса, позволяет регулировать экономическую активность, соотношение между объёмами сбережения и потребления, структуру накоплений и компенсировать социальноимущественное неравенство (разрыв уровня доходов наиболее и наименее обеспеченных слоев населения).

Теоретически налоговые поступления должны являться основой формирования доходов бюджетов. На практике это теоретическое положение соблюдается только отчасти - в отношении структуры доходов консолидированного бюджета государства. Исследование бюджетов публично-правовых образований даёт другие результаты. Например, в бюджетах субъектов РФ и местных бюджетов немалый (в ряде случаев преобладающий) удельный вес занимают безвозмездные поступления от других бюджетов бюджетной системы РФ. В последние годы в федеральном бюджете на долю налоговых доходов приходится около 52 - 54%, неналоговые доходы занимают 44 - 46 % общего объёма доходов бюджета. Особенности структуры доходов федерального бюджета в значительной степенью объясняются экспортной ориентированностью экономики РФ и получением значительных доходов от внешнеэкономической деятельности [7].

В соответствии с Бюджетным кодексом РФ доходы бюджетов бюджетной системы РФ формируются за счёт налоговых доходов; неналоговых доходов; безвозмездных поступлений. Наряду с Бюджетным кодексом РФ правовой основой формирования доходов бюджетов являются федеральное законодательство о налогах и сборах, включая Налоговый кодекс РФ, федеральное законодательство о неналоговых платежах, нормативные правовые акты, регламентирующие вопросы предоставления межбюджетных трансфертов. Кроме того, отдельные вопросы формирования доходов региональных и местных бюджетов регулируются региональным бюджетным и налоговым законодательством и муниципальными правовыми актами.

24

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

Согласно Бюджетному кодексу РФ, к неналоговым доходам бюджетов относятся:

1)доходы от использования имущества, находящегося в государственной или муниципальной собственности;

2)доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней);

3)доходы от платных услуг, оказываемых казёнными учреждениями;

4)средства, полученные в результате применения мер гражданскоправовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

5)средства самообложения граждан;

6)иные неналоговые доходы.

Отметим, что в доходы бюджетов от использования и продажи государственного (муниципального) имущества не зачисляются средства от использования (продажи) имущества автономных и бюджетных учреждений, государственных (муниципальных) предприятий, а также имущества, находящегося в федеральной собственности и используемого в соответствии с Федеральным законом от 24.07.2008 г. № 161-ФЗ "О содействии развитию жилищного строительства". Более подробно состав доходов бюджетов от использования имущества раскрыт в ст.42 Бюджетного кодекса РФ. Порядок зачисления в бюджеты бюджетной системы средств, полученных в виде штрафов и иных сумм принудительного взыскания, установлен ст. 46 Бюджетного кодекса РФ.

К безвозмездным поступлениям относятся:

— дотации из других бюджетов бюджетной системы РФ;

25

—субсидии из других бюджетов бюджетной системы РФ (межбюджетные субсидии);

—субвенции из федерального бюджета и (или) из бюджетов субъектов

РФ;

—иные межбюджетные трансферты из других бюджетов бюджетной системы РФ;

—безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Бюджетным кодексом РФ дано понятие собственных доходов бюджетов. В соответствии со ст. 47 Бюджетного кодекса РФ к собственным доходам бюджетов относят налоговые доходы, неналоговые доходы и безвозмездные поступления за исключением субвенций. Собственные доходы служат финансовой основой исполнения обязательств, связанных с исполнением собственных полномочий публично-правового образования. Субвенции являются источником финансового обеспечения переданных (делегированных) государственных полномочий. Более подробно вопросы межбюджетных отношений и межбюджетных трансфертов раскрыты в 3 разделе монографии

Формирование доходов осуществляется на основе разграничения и распределения доходов между бюджетами бюджетной системы РФ. Разграничение доходов предусматривает установление для бюджетов бюджетной системы стабильных нормативов отчислений от налогов и неналоговых платежей на бессрочный период. В Бюджетном кодексе РФ дан перечень налогов и неналоговых доходов, зачисляемых в бюджеты бюджетной системы РФ, с указанием нормативов отчислений. В данный перечень входят все виды налоговых доходов (за исключением отменённых налогов) и преобладающая часть видов неналоговых доходов.

При этом региональные налоги в полном объёме зачисляются в бюджеты субъектов РФ, местные налоги - в бюджеты муниципальных образований. Наряду с Бюджетным кодексом РФ, разграничение доходов может закрепляться законами субъектов РФ и муниципальными правовыми актами. В частности, субъекты РФ вправе установить для

местных бюджетов единые нормативы отчислений от налогов,

26

подлежащих зачислению в бюджет субъекта РФ. Более подробно вопросы бюджетного регулирования раскрыты в 2 разделе монографии.

Наряду с доходами инструментом регулирования социальноэкономического развития являются расходы бюджета. В частности, при помощи расходов бюджета происходит перераспределение доходов в межтерриториальном аспекте (путём предоставления межбюджетных трансфертов) и секторальном срезе (между различными сферами экономики - посредством предоставления бюджетных инвестиций и субсидий юридическим

В соответствии с Бюджетным кодексом РФ: «Расходы бюджета - это выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с Бюджетным кодексом РФ источниками финансирования дефицита бюджета».

С экономической точки зрения расходы бюджета могут быть рассмотрены как денежные средства, используемые органами власти (органами местного самоуправления) на цели финансового обеспечения целей и задач их деятельности, или в соответствии с другой формулировкой - на финансовое обеспечение общественных потребностей. Назначение расходов бюджетов состоит в финансовом обеспечении функций государства (органов местного самоуправления) и государственных (муниципальных) услуг, а также прямом и косвенном регулировании воспроизводственного процесса.

Выполнение государственных (муниципальных) функций и предоставление услуг может рассматриваться как производство благ. В соответствии с теорией сектора государственного управления государство (муниципальные образования) предоставляют обществу чистые общественные блага и смешанные блага.

К чистым общественным благам относятся внешнеполитическая и внутренняя государственная безопасность, судопроизводство, благоустройство территорий, например, уличное освещение. Примерами смешанных благ являются услуги социально-культурной сферы - образование, здравоохранение, социальное обслуживание, организация досуга и отдыха и др. Эволюция бюджетных систем государств показывает, что по мере развития и усложнения рыночных отношений

27

возрастает роль государства в регулировании социально - экономических процессов и, следовательно, доля расходов на финансовое обеспечение этих функций и задач. На современном этапе в структуре расходов бюджетов различных государств преобладают расходы социального характера, в то время как удельный вес ассигнований на финансовое обеспечение административных функций, обороны и национальной безопасности снижается по сравнению с показателями первой половины XX века. Во многих учебных и научных изданиях ставится вопрос об экономически обоснованном уровне расходов бюджетов (иными словами - степени вмешательства государства в регулирование экономики), о методологии и технологии выбора приоритетных направлений расходования бюджетных средств. Несмотря на многочисленность исследований по данной проблематике, теории которая могла бы достаточно дать однозначный и достаточно обоснованный ответ на поставленные вопросы, не существует. Многие учёные полагают, что роль государства в перераспределении ВВП зависит от широкого круга факторов и индивидуальна для конкретно взятой страны в зависимости от уровня её социально-экономического развития, стадии экономического цикла, демографических тенденций и иных факторов.

В РФ состав и структура расходов бюджетов бюджетной системы определяются разграничением полномочий между органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления, а также приоритетами социально-экономической и бюджетной политики.

Структура расходов консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов отражает социальную направленность бюджетной политики РФ. Так, в 2014 году доля расходов, учитываемых по разделу «Социальная политика», составила около 31 %. Второе место в структуре расходов бюджетов бюджетной системы РФ заняли расходы по разделу «Национальная экономика» - (16,7%), третье - расходы на образование (11,1%) [7].

Таким образом, рассмотрев в данном разделе монографии основные подходы к сущности бюджета и бюджетной системы, далее остановимся подробнее на вопросах бюджетного регулирования в РФ.

28

Библиографический список к разделу

1.Бюджетный кодекс Российской Федерации : ФЗ от 31.07.1998 № 145

–ФЗ // СПС «КонсультантПлюс».

2.Бюджетная система РФ : учебник / под ред. М.В. Романовского. М. : Кнорус, 2007.

3.Бюджетная система России : учебник / под ред. Г. Б. Поляка. М. : ЮНИТИ – ДАНА, 2007.

4.Годин А. М. Бюджетная система Российской Федерации : учебник / А. М. Годин, И. В. Подпорина, Н. С. Максимова. М. : Дашков и Ко , 2007.

5.Нестеренко Т. Г. Практика и результаты внедрения изменений в бюджетный процесс // Финансы. 2006. № 4.

6.Парыгина В. А. Бюджетная система России : учебник / В. А. Парыгина, К. Браун, Дж. Э. Стиглиц, А. А. Тедеев, С. И. Мельников. М. : Эксмо, 2006.

7.Соломко И.М., Соломко М.Н.Бюджетная система и бюджетный процесс в РФ. Хабаровск: РИЦ ХГАЭП, 2015.

8.Тишутина О.И., Соломко М.Н. Региональные бюджеты: вопросы теории и практики. Хабаровск: РИЦ ХГАЭП, 2011.

9.Финансы: учебник / под ред. А. Г. Грязновой, Е. В. Маркиной. М.: Финансы и статистика, 2012.

Глава 2 Дискуссионные вопросы сущности бюджетного регулирования

2.1 Понятие и содержание бюджетного регулирования

Обзор научных публикаций показывает, что вопросы бюджетного регулирования, его границ, целей и инструментов не утрачивают актуальность на протяжении последних двух десятилетий. На современном этапе научный интерес к данной проблематике возрастает под воздействием двух обстоятельств. Во-первых, напряжённой экономической ситуации, требующей не только мониторинга со стороны

29

органов управления, но и своевременного вмешательства, позволяющего компенсировать воздействие негативных факторов. Во-вторых, перехода к модели управления, ориентированной на достижение конечных социально и экономически значимых результатов. Применительно к сфере общественных финансов такой подход носит название бюджетирования, ориентированного на результат. За рубежом развитие методологии и практики управления результатами началось в середине ХХ века (например, в США). В Российской Федерации внедрение бюджетирования, ориентированного на результат, осуществляется с 2000-х годов. На современном этапе в данном направлении достигнуты определённые успехи, вместе с тем показатели эффективности бюджетных расходов остаются на низком уровне, что свидетельствует о необходимости дальнейших преобразований в сфере управления общественными финансами.

Полагаем, что исследованию современных проблем государственных и муниципальных финансов должно предшествовать рассмотрение теоретических основ бюджетного регулирования. Этому вопросу посвящён данный раздел монографии.

Современное бюджетное законодательство (включая Бюджетный кодекс РФ и принятые в соответствии с ним правовые акты) не содержат понятия бюджетного регулирования.

При этом в законе РСФСР от 10.10.1991 № 1734-1 «Об основах бюджетного устройства и бюджетного процесса в РСФСР», действовавшем до вступления в силу Бюджетного кодекса РФ, содержалось определение бюджетного регулирования. Согласно этому закону, бюджетное регулирование рассматривалось как часть бюджетного процесса и представляло собой «частичное перераспределение финансовых ресурсов между бюджетами» [2]. Исходя из норм закона, можно сделать вывод, что бюджетному регулированию отводилась роль связующего звена между бюджетами бюджетной системы, обеспечивающему её единство.

Закреплённый в законе «Об основах бюджетного устройства и бюджетного процесса в РСФСР» подход к определению бюджетного регулирования получил развитие в научных работах, опубликованных не только в 1990-е годы, но и после вступления в действие Бюджетного

30

кодекса РФ. Например, он раскрывается в работах О. А. Бутаковой, Г. Б. Поляка, М. В. Романовского и ряда других авторов [4, 19]. Необходимость перераспределения обосновывалась территориальной дифференциацией и необходимостью решения проблем вертикальной и горизонтальной несбалансированности бюджетов.

Анализ подхода, согласно которому бюджетное регулирование представляет собой перераспределение средств между бюджетами, приводит к следующим выводам. Во-первых, авторы определения отождествляют бюджетное регулирование и межбюджетные отношения. Во-вторых, в предложенном понятии сделан акцент на распределительном свойстве бюджета, реализация которого позволяет компенсировать неравенство в размещении экономических ресурсов путём передачи средств из одного бюджета в другие. Отметим, что распределительный характер признаётся большинством экономистов в качестве основополагающего свойства бюджета.

В современных научных публикациях не менее широко представлен подход, согласно которому бюджетное регулирование является частью (подсистемой) государственного регулирования. Например, по мнению Д. С. Клейменова, бюджетное регулирование – «это процесс государственного влияния на бюджетные отношения, основанный на принципах построения и функционирования бюджетной системы РФ, имеющий целью обеспечение выполнения государством своих функции, а также обеспечение граждан страны необходимым объёмом государственных услуг» [12]. В данном определении бюджетное регулирование рассматривается как регламентируемое законодательством целенаправленное воздействие органов государственной власти на бюджетные отношения.

Е. Б. Дуплинская понимает под бюджетным регулированием «разработку мер вышестоящих органов управления по выравниванию доходов бюджетов публично-правовых образований, отстающих в своем социально-экономическом развитии по объективным причинам» [8]. В предложенном определении акцент также сделан на управленческие действия со стороны органов государственной власти либо органов

31

местного самоуправления, ориентированные на корректировку сформировавшихся пропорций бюджетной системы. При этом бюджетное регулирование рассматривается как сложная система, для которой характерно наличие финансовых, юридических и технологических отношений между её субъектами [8].

Системный взгляд на бюджетное регулирование получил наиболее полное отражение в работах Е. Б. Дьяковой. По её мнению, бюджетное регулирование, являясь комплексной категорией, имеет экономическое, правовое, организационное, управленческое и институциональное содержание [9]. Сущность бюджетного регулирования определяется его структурными взаимосвязями с такими категориями, как «система», «управление», «бюджет», «финансы» и другими.

Таким образом, на основе анализа теоретических представлений о сущности бюджетного регулирования могут быть выделены, по крайней мере, три основных подхода:

1.экономический подход, базирующийся на экономическом содержании бюджета и его основном свойстве – перераспределении стоимости;

2.организационно-управленческий подход, основанный на иерархии системы государственного управления и содержании государственного регулирования как компонента управления;

3.системный (комплексный) подход, в соответствии с которым бюджетное регулирование – это сложная категория, сущность которой раскрывается в системе признаков экономического, правового, организационного и иного характера.

Комплексный подход наиболее полно раскрывает содержание бюджетного регулирования и позволяет рассматривать его в системе экономических и иных общественных отношений, возникающих в рамках исполнения органами государственной власти и органами местного самоуправления возложенных на них полномочий. Помимо теоретической значимости, системный подход имеет вполне определённое практическое значение и в максимальной степени соответствует современному этапу реформы общественных финансов. Одной из его целей является обеспечение интеграции бюджетного процесса в систему стратегического

32

управления развитием государства, что содействует более эффективному распределению финансовых и иных ресурсов, находящихся в распоряжении государства и направляемых на решение задач общественного характера. Очевидно, что акцент, сделанный на одной из составляющих бюджетного регулирования (экономической, правовой или организационной), напротив, сужает представления о его роли в системе государственного управления, а на практике не позволяет в полной мере реализовать его потенциал.

Внаучной литературе представлены различные подходы к определению бюджетного регулирования.

Всоответствии с первым из них, бюджетное регулирование связано с межбюджетным перераспределением средств при помощи межбюджетных трансфертов, нормативов отчислений налоговых доходов и других инструментов. То есть его объектом выступают параметры региональных и местных бюджетов. В частности, на данном подходе основаны исследования О. А. Бутаковой, Е. Б. Дуплинской, Г. Б. Поляка, О. И. Тишутиной и ряда других авторов.

Согласно второму подходу, границы воздействия бюджетного регулирования определяются несколько шире – как вся совокупность бюджетных отношений. Исходя из норм Бюджетного кодекса РФ, к ним относятся отношения, связанные с формированием доходов и расходов бюджетов, организацией и осуществлением бюджетного процесса, а также

суправлением государственным (муниципальным) долгом [1].

Вработах широкого круга авторов показано, что бюджетное перераспределение не ограничивается рамками общественных финансов. Так, бюджетный механизм позволяет осуществлять перераспределение средств не только между бюджетами, но также между секторами экономики, категориями населения. Подробно эти виды бюджетного перераспределения рассмотрены в научных публикациях Н. А. Истоминой [11].

Многообразие объектов бюджетного регулирования позволяет выделить в его составе несколько блоков (подсистем). Например, по мнению Д. С. Клейменова, бюджетное регулирование включает «межбюджетное регулирование, регулирование правовых основ функционирования бюджетов, документальное регулирование» и другие компоненты [12]. Е.

33

Б. Дьякова рассматривает в качестве одной из подсистем бюджетного регулирования бюджетное регулирование территориального развития, которое в свою очередь включает регулирование доходов; регулирование расходов бюджетов и регулирование межбюджетных отношений [9].

Характерно, что в работах многих авторов приводится «открытый» перечень подсистем (блоков) бюджетного регулирования, включающий указание только на отдельные компоненты и ссылку на наличие других, не рассматриваемых элементов. В частности, объектом многих исследований является межбюджетное регулирование, определяемое как одна из подсистем бюджетного регулирования.

Определение объекта бюджетного регулирования влияет на формулировку его целей, хотя полного соответствия здесь не выявлено. Например, по мнению О. И. Тишутиной, цель бюджетного регулирования заключается в укреплении финансовой самостоятельности территорий и повышении ответственности территориальных органов власти (управления) за принимаемые решения [17]. В работе Е. Б. Дуплинской выделены тактические и стратегические цели бюджетного регулирования. Тактические цели связаны с преодолением вертикальных и горизонтальных дисбалансов бюджетной системы и обеспечением эффективности формирования и использования бюджетных средств, то есть касаются управления общественными финансами. В качестве стратегических целей выделены достижение устойчивого экономического роста и удовлетворение потребности населения в общественных благах [8]. Представленные выше точки зрения иллюстрируют два различных подхода к формулировке цели бюджетного регулирования, хотя его объект совпадает. Из изложенного можно сделать вывод, что в более новых исследованиях бюджетное регулирование рассматривается не только в рамках бюджетных отношений, но и в контексте стратегических ориентиров и целей государства.

В современной науке продолжается дискуссия о соотношении финансовой и социально-экономической политики. Едва ли следует отрицать значимость таких целей государственной политики, как обеспечение бюджетной устойчивости в текущем и долгосрочном периоде.

34

Достаточность финансовых ресурсов для исполнения расходных обязательств является обязательным условием для своевременного решения органами государственной власти и местного самоуправления возложенных на них экономических, социальных и иных задач. Необоснованное принятие расходных обязательств (в особенности длящегося характера) либо введение неэффективных налоговых льгот способно углубить проблему бюджетной несбалансированности и усилить долговую нагрузку.

Однако при обеспечении бюджетной устойчивости важны не только достигнутые параметры (размер дефицита бюджета, государственного долга и др.), но и способы решения, при помощи которых система была приведена в желаемое состояние. По мнению многих экономистов, бюджетная устойчивость, достигнутая путём минимизации расходов (в т.ч. имеющих высокое социально-экономическое значение) и усиления налоговой нагрузки на экономику, не способствует экономическому развитию и повышению уровня жизни населения. Решения, принимаемые органами государственной власти и местного самоуправления в сфере доходов, расходов, дефицита бюджета и государственного (муниципального) долга, должны быть согласованы с приоритетами социально-экономического развития. Снижение дефицита бюджета или государственного долга не должно превращаться в самоцель, достижение которой приведет к негативным экономическим последствиям (замедление темпов экономического роста, снижение инвестиционной и предпринимательской активности и т.д.).

Возвращаясь к вопросам бюджетного регулирования, отметим, что каждый из представленных подходов к его определению, структуре и целевой направленности имеет научную и практическую ценность, поскольку отражает тот или иной аспект государственного воздействия на экономику и социальную сферу при помощи бюджетного механизма.

Мы разделяем мнение тех учёных, которые рассматривают бюджетное регулирование в качестве комплексной категории, имеющей свойства системы. На наш взгляд, сущность бюджетного регулирования определяется его признаками как элемента государственного и

35

муниципального управления и особенностями, присущими бюджету как экономической категории.

Содержание бюджетного регулирования раскрывается в совокупности следующих признаков:

–целенаправленность воздействия на определённые сферы общественных отношений;

–иерархичность и самостоятельность каждого уровня власти (управления) в рамках законодательно закреплённых за ним полномочий;

–правовая регламентация всех элементов механизма регулирования;

–согласованность регулирования с другими компонентами процесса управления.

Признаки бюджетного регулирования, позволяющие выделить его в качестве отдельной подсистемы государственного и муниципального регулирования экономики и социальной сферы, следуют из свойств бюджета. В контексте нашего исследования остановимся на двух из них – перераспределительном характере бюджетных отношений и их двойственной природе. Стоит отметить, что если первое свойство признаётся большинством экономистов в качестве основного, то второе является предметом дискуссий в течение нескольких десятилетий. Не углубляясь в их содержание, отметим следующее.

С одной стороны, бюджетные отношения объективны – их возникновение предопределено закономерностями экономического развития общества. С другой стороны, процесс бюджетного перераспределения осуществляется по воле органов государственного (муниципального) управления, при помощи тех форм и инструментов, которые считаются оптимальными с позиций научной концепции и практики государственного управления соответствующего периода. Иными словами, в рамках бюджетного регулирования (то есть целенаправленного использования органами государственной власти и местного самоуправления форм бюджетных отношений, инструментов бюджетного механизма и др.) реализуется перераспределительная функция бюджета, становится возможным влияние на пропорции экономического и социального развития государства.

36

Резюмируя изложенные выше рассуждения, выделим особенности бюджетного регулирования:

–в целях воздействия на экономические и социальные процессы используются методы и инструменты бюджетного механизма;

–корректировка состояния объекта регулирования основывается на перераспределительном свойстве бюджета;

–направленность бюджетного регулирования определяется концепцией финансово-бюджетной политики, в рамках которой обосновываются оптимальные границы вмешательства государства в экономику при помощи бюджетного механизма.

Как было указано выше, мы склонны определять в качестве объекта бюджетного регулирования не только характеристики бюджетов бюджетной системы (доходы, расходы, дефицит, размер государственного или муниципального долга и др.), но и пропорции территориального и отраслевого развития, а также социальные процессы. Анализируя практику применения бюджетного механизма, можно отметить, что его отдельные инструменты используются в целях регулирования рынков, в том числе финансовых. Мы полагаем, что чётко провести грань между объектами бюджетного регулирования достаточно сложно в силу двух причин.

1. Конечной целью государственного регулирования (соответственно, всех его подсистем) является обеспечение достойного уровня жизни населения, а не достижение определённых параметров развития экономики или состояния финансовой системы. Следовательно, регулирование отраслевых или территориальных пропорций экономики не является самоцелью, а носит подчинённый характер по отношению к ориентирам социального характера.

2. Регулирование социальных и экономических процессов неразрывно связано (например, в рамках экономического стимулирования отдельных сфер и видов экономической деятельности осуществляется косвенное регулирование доходов населения, уровня потребления тех или иных благ, их качества, доступности, что в конечном итоге определяет качество жизни).

Проведённый теоретический анализ позволяет предложить следующее определение бюджетного регулирования. Бюджетное регулирование – это

37

целенаправленное, регламентируемое законодательством и оказываемое в рамках определённой научной концепции воздействие на экономические и социальные процессы, направленное на их корректировку в соответствии с приоритетами развития государства при помощи бюджетного механизма.

До недавнего времени в качестве субъектов бюджетного регулирования преимущественно рассматривались органы государственной власти. Федеративное устройство России позволяло выделять два уровня бюджетного регулирования – регулирование, осуществляемое федеральными органами государственной власти, и регулирование, осуществляемое органами государственной власти субъектов РФ. Современная система разграничения предметов ведения и бюджетных полномочий даёт основание рассматривать в качестве субъектов бюджетного регулирования органы местного самоуправления. Но, несмотря на достаточно обширный перечень вопросов местного значения, масштабы воздействия органов местного самоуправления на пропорции экономического развития и социальные процессы невелики.

2.2 Классификация бюджетного регулирования

Система бюджетного регулирования является многоуровневой, а её эффективность зависит от обоснованности мер, принимаемых как органами государственной власти, так и органами местного самоуправления, а также от согласованности их действий.

Очевидно, что бюджетное регулирование представляет собой сложную систему, которую можно рассматривать с различных позиций.

Сточки зрения объекта воздействия в составе бюджетного регулирования предлагается выделить:

а) межбюджетное регулирование (регулирование межбюджетных отношений);

б) регулирование пропорций и динамики экономического развития; в) регулирование социальной сферы; г) регулирование бюджетной устойчивости.

Сточки зрения субъектного состава бюджетное регулирование включает:

а) бюджетное регулирование, осуществляемое федеральными органами власти;

38

б) бюджетное регулирование, осуществляемое органами государственной власти субъектов РФ;

в) бюджетное регулирование, осуществляемое органами местного самоуправления.

С точки зрения отношения субъекта регулирования к объекту полагаем возможным выделить:

а) внешнее бюджетное регулирование; б) бюджетное саморегулирование.

Например, внешнее регулирование в отношении бюджетов субъектов РФ осуществляет федеральный центр. В то же время органы государственной власти субъектов РФ самостоятельно воздействуют на динамику формирования собственных бюджетов, обеспечивая при этом их сбалансированность и эффективность использования бюджетных средств на цели проведения социальной и экономической политики. При этом в рамках внешнего регулирования осуществляется не только прямое непосредственное воздействие, проявляющееся в предоставлении бюджетных средств в той или иной форме. Внешнее регулирование может заключаться в установлении норм, правил, целевых ориентиров, ответственности за их нарушение и т.д.

Аналогичным образом можно рассмотреть, как осуществляется внешнее регулирование и саморегулирование в отношении бюджетов муниципальных образований.

Опираясь на первую из предложенных классификаций, кратко охарактеризуем содержание основных элементов бюджетного регулирования.

Мы разделяем точку зрения, согласно которой межбюджетные отношения занимают основополагающее место в системе общественных финансов. Независимо от типа государственного устройства, практически в любом государстве существует разделение предметов ведения и полномочий между уровнями публичной власти. В исследованиях широкого круга российских и зарубежных экономистов обосновано, что децентрализованный подход к управлению (и в том числе к предоставлению общественных благ) имеет множество преимуществ по сравнению с централизованным. [13]

39

Кроме того, во всех странах мира имеет место более или менее выраженная территориальная дифференциация. Как показывают многочисленные исследования в этой сфере, основными источниками различий являются природный и агломерационный факторы. [14]

Разделение полномочий требует разграничения финансовых ресурсов между уровнями управления. Неоднородность экономических условий развития территорий обусловливает необходимость горизонтального перераспределения бюджетных средств.

Указанные выше обстоятельства являются объективной основой возникновения и формирования межбюджетных отношений. Система разграничения полномочий, доходов и их перераспределения не складывается стихийно, но напротив, требует целенаправленных действий со стороны органов управления, то есть регулирования межбюджетных отношений.

Исходя из экономического назначения межбюджетных отношений, можно отметить, что их регулирование является базовым компонентом в системе бюджетного регулирования. Обоснованное разграничение и распределение доходов между бюджетами позволяет не только обеспечить вертикальную и горизонтальную сбалансированность бюджетной системы

ипосредством этого сократить диспропорции территориального развития, но и усилить мотивацию региональных органов государственной власти и органов местного самоуправления к развитию экономического потенциала

иукреплению финансовой основы своей деятельности. Разграничение полномочий и источников их финансового обеспечения создаёт основу для проведения публично-правовыми образованиями самостоятельной экономической и социальной политики и осуществления бюджетного регулирования экономики и социальных процессов, а также регулирования параметров собственного бюджета.

Масштабы перераспределения бюджетных средств в процессе регулирования межбюджетных отношений могут быть проиллюстрированы следующими данными. В 2012 – 2015 гг. в среднем

40

около 10% средств федерального бюджета передавалось в бюджеты субъектов РФ в форме межбюджетных трансфертов. Расходы на предоставление межбюджетных трансфертов составляют не менее 20 – 25% общего объёма средств региональных бюджетов. При этом в качестве инструмента регулирования межбюджетных отношений субъектами РФ активно используется механизм замены дотации на выравнивание бюджетной обеспеченности дополнительным нормативом отчислений от налога на доходы физических лиц. Передача части доходов от НДФЛ наряду с межбюджетными трансфертами обеспечивает перераспределение бюджетных средств в пользу бюджетов муниципальных образований.

Система регулирования межбюджетных отношений включает разнообразные инструменты, которые более подробно рассматриваются в следующем разделе.

Масштабы и формы государственного регулирования экономики, в том числе осуществляемого посредством использования бюджетного механизма, относятся к числу дискуссионных вопросов, представляющих не только теоретический, но и практический интерес.

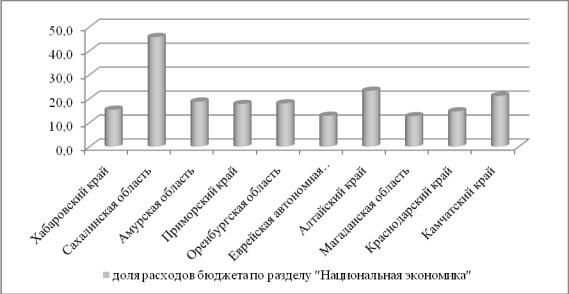

Анализ структуры расходов бюджетов (расходы являются одним из инструментов бюджетного регулирования) свидетельствует, что регулированию экономики традиционно уделяется меньшее внимание, чем регулированию социальной сферы. Например, в 2012 – 2015 гг. доля расходов социального характера (социальная политика, образование, здравоохранение) составляла более трети средств федерального бюджета. Удельный вес расходов по разделу «Национальная экономика» варьировался в пределах 12 – 16 %. Более высокое значение показателя отмечалось в периоды экономической нестабильности, когда Правительством РФ реализовывались меры антикризисного характера. На региональном уровне ситуация неоднозначна. На рисунке 1 представлены данные, характеризующие долю расходов по разделу «Национальная экономика» в общем объёме средств региональных бюджетов.

41

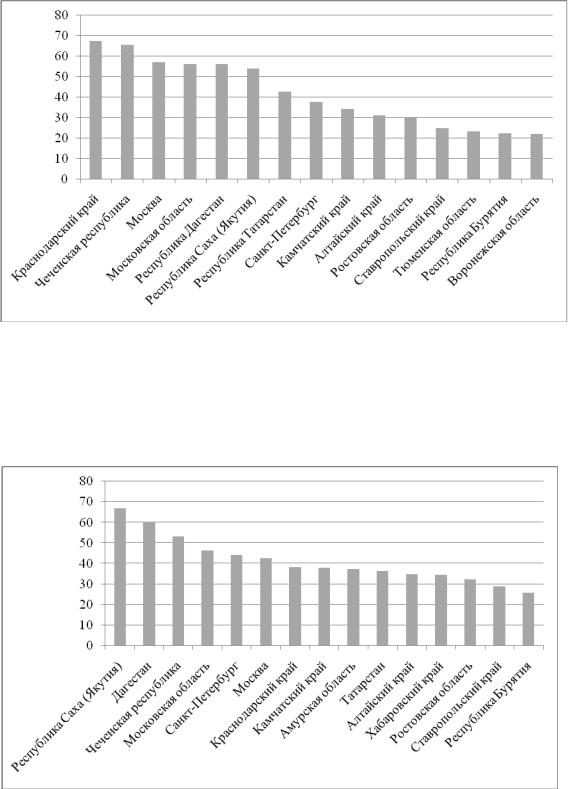

Рисунок 1 – Доля расходов по разделу «Национальная экономика» в бюджетах субъектов РФ в 2015 г., процентов

Для анализа выбраны данные по 10 субъектам РФ, существенно различающимся по географическим и экономическим характеристикам, а также по состоянию общественных финансов. Максимальное значение показателя – более 45% - является редким исключением, иллюстрирующим ситуацию разового характера. В бюджетах большинства рассмотренных субъектов РФ доля расходов по разделу «Национальная экономика» варьируется от 12 до 20%. Для сравнения: расходы социального блока составляют, как правило, 50 – 60% общей суммы средств регионального бюджета.

Относительно невысокая доля расходов на поддержку национальной экономики в бюджетах бюджетной системы объясняется несколькими причинами. Во-первых, государственная форма собственности не является единственной либо доминирующей. Наряду с ней широко представлена частная собственность. Во-вторых, к важнейшим принципам деятельности организаций относится финансово-хозяйственная самостоятельность, самоокупаемость и самофинансирование. Источники формирования финансовых ресурсов организации весьма разнообразны и в числе прочих могут включать средства, передаваемые из бюджетов. Однако на

42