56

2) на нормализованные детали и узлы, общие для нескольких изделий на основе системы нормативного учёта.

При такой организации учёта себестоимость изделия складывается из затрат,

учтённых по заказу, и себестоимости общих деталей и узлов и затрат на их сборку.

Разновидностью позаказного метода является поиздельный метод, который применяется в массовых и серийных производствах. В массовом производстве затраты собираются в течение отчётного периода, себестоимость единичной продукции определяется как средняя величина затрат в течение этого периода.

3.6.4. Нормативный метод

Нормативная система управления затратами представляет совокупность процедур по планированию, нормированию, составлению внутренней отчётности,

калькулированию себестоимости продукции, осуществлению экономического анализа и контроля на основе нормативных затрат. Её целью является полное использование производственных факторов и экономное ведение хозяйства.

Сущность заключается в следующем:

1.Планирование затрат на основе норм.

2.Документирование затрат путём разрешения использования различных ресурсов для производственных целей на основе норм и нормативов.

3.Отражение затрат на счетах бухгалтерского учёта по нормам.

4.Калькулирование себестоимости на основе норм и отклонений от норм.

5. Выявление отклонений производится персоналом управления в целях контроля за

формированием себестоимости.

Основными элементами системы нормативного планирования и учёта затрат

является:

1)нормирование сроков производства продукции; её состава, качества;

2)нормативное обоснование потребности, расходования и использования материальных, трудовых и финансовых ресурсов;

3)планирование, учёт и оценка экономической эффективности на основе норм и нормативов.

Первый элемент связан с планированием производства по предприятию и по

структурным подразделениям.

57

Второй элемент предполагает наличие нормативной базы для расчётов себестоимости материальных и трудовых ресурсов подразделений, исчисления норм расходования и использования материалов и нормативов оплаты труда.

Оба элемента охватывают конструкторскую, технологическую, организационную и экономическую стадии подготовки производства. Они ограничены номенклатурой продукции.

Третий элемент включает совокупность приёмов и методов, которыми оперирует нормативный учёт. Нормативный учёт предусматривает предварительное исчисление себестоимости продукции на основе действующих норм расхода материалов,

заработной платы и других расходов и фиксирование отклонений от норм в момент их возникновения с выявлением причин и виновников. При нормативном учёте фактическая себестоимость продукции исчисляется путём суммирования нормативной себестоимости и выявленных за отчётный период изменений норм и отклонений от норм.

Разработка норм и нормативов осуществляется специальными отделами или специалистами. Приёмы планирования можно поделить на 2 группы – расчёт сметы на основе анализа фактических показателей за прошлый период и расчёт сметы на основе внутренних стандартов.

При первом способе из фактических результатов прошлого периода исключают разного рода потери, учитывают изменения ассортимента продукции, состава оборудования, цены на материалы, услуги, изменения технологии производства и номенклатуры применяемых материалов, изменения в организации производства,

политике управления, персонале и др.

Второй способ планирования заключается в разработке стандартов по прямым затратам при нормальном уровне производства.

Нормы рассчитываются по прямым материальным и трудовым расходам, по косвенным расходам составляется смета с целью контроля за расходованием средств.

Норма – это обоснованная величина, полученная в результате анализа и расчёта необходимых материалов, технологий, затрат времени, цен на продукцию при нормальных условиях. Нормы подразделяются на основные, идеальные, текущие.

Основные нормы – постоянные, неизменные нормы в течение длительного периода.

Эти нормы имеют ограниченное применение, т.к. в условиях изменения объёма производства, технологии, цен они не отражают запланированных затрат.

58

Идеальные нормы – минимальные затраты в идеальных условиях производства. На практике применяется редко, т.к. трудно достижимы, но используются менеджерами для стимулирования, мотивации.

Текущие нормы – достижимые затраты, которые могут быть реально выполнены.

Они служат базой для измерения отклонений фактических от нормативных затрат.

Система текущих норм, нормативов и смет расхода материалов, затрат труда,

расходов на обслуживание производства и управление называется нормативным хозяйством. Организация нормативного хозяйства предполагает проверку наличия и обоснованности норм затрат, разработку новых, пересмотр действующих.

Нормативные затраты остаются неизменными до тех пор, пока отклонения не будут значительными. Срок действия нормативов индивидуален.

Основой расчёта нормативных материальных затрат выступает норма материальных затрат в натуральном выражении. Норма материальных затрат делится на пять групп:

пооперационные, подетальные, поузловые, поиздельные, функциональные.

Пооперационная норма регламентирует расход материала на отдельную операцию.

Эти нормы используются для разработки нормативно-технологических карт, смет материальных затрат и норм калькуляций. Систематизируя их, можно получить смету материальных затрат по подразделению.

Подетальная норма – величина, которую получают в результате разделения пооперационных норм на отдельные детали. Они делятся на два вида: нормы черновой массы (чистовая масса плюс отходы) и нормы чистовой массы (полезные расходы).

Такое деление позволяет планировать технологические потери и отходы.

Поузловая норма регламентирует расход материала на отдельный узел.

Поиздельные нормы рассчитывают на основе подетальных и поузловых норм расхода.

Функциональная норма – величина материальных затрат, рассчитанных при совершенствовании технологии производства, организации, увеличении серийности.

Основными источниками формирования нормативной базы прямых материальных затрат является конструкторская и технологическая документация, которая разрабатывается в отделах главного конструктора, технолога, механика, энергетика.

Разработка нормативов затрат по рабочей силе включает расчёт норм времени, норм выработки продукции, времени обслуживания и численности, сдельных и часовых ставок.

59

Прямые нормативные трудозатраты на единицу готовой продукции определяются умножением нормативного количества трудового времени на изготовление единицы готовой продукции на нормативную ставку на единицу времени. При сдельной оплате труда нормативные трудозатраты – размер сдельной ставки на единицу изделия.

Общие нормативные затраты отчётного периода рассчитываются умножением нормативных трудозатрат на единицу на количество продукции.

До разработки нормативов по рабочей силе рассчитывают нормы затрат времени на каждую операцию. Норма времени – это время, необходимое для производства единицы продукции или выполнения определённого вида работ. Норма выработки – это количество продукции, объём выполненных работ на единицу времени при определённых условиях производства. Различают три вида норм времени: подетально-

пооперационная, поузловая и поиздельная. Первый вид регламентирует время для выполнения каждой операции. Второй и третий вид обобщают нормы на узел или изделие.

Систематизируя информацию о нормах времени по различным признакам, можно получить нормированные трудозатраты по подразделениям, машинокомплектам т.д.

При этом потери во времени, которые неизбежны, включаются в нормо-часы.

На нормировании труда основана система организации труда на предприятии.

Нормирование направлено на поиск оптимальных путей превращения затрат труда в выпущенную продукции, проведение контроля за уровнем производственных затрат в разрезе изделий, мест возникновения затрат, рабочих мест.

Основными источниками создания нормативной базы являются документы конструкторской и технологической подготовки производства, маршрутные карты производственного процесса, схемы организационной структуры предприятия, планы-

графики, графики рентабельности работ, пооперационные карты и другие методы исследования.

Наличие системы различных доплат и надбавок требует своевременного пересмотра норм.

По статьям, отражающим расходы на обслуживание производства и управление

(счета 25 и 26), из-за трудности нормирования ограничиваются разработкой годовой сметы затрат с разбивкой по кварталам и месяцам. Важно обеспечить обоснованность соответствующими расчётами смет затрат.

60

Важным принципом нормативного учёта является учёт затрат по нормам,

отклонениям от норм и изменениям норм.

Отраслевые особенности и специфика выпуска продукции отдельных производств влияют на выбор модели нормативного учёта для каждого предприятия. Но можно выделить два варианта организации нормативного учёта затрат:

1. Учёт ведётся по нормативным затратам: На счетах бухгалтерского учёта движение материальных ценностей оценивается по нормативам (основные материалы,

незавершённое производство, готовая продукция). Все выявленные отклонения и изменения накапливаются и в конце отчётного периода присоединяются к нормативным затратам.

Фактическая себестоимость равна нормативная себестоимость плюс минус отклонения от норм.

2. Ведётся параллельный учёт фактических и нормативных затрат.

Учёт ведётся в 2 оценках: по фактическим затратам и нормативной величине затрат фактической готовой продукции. Используется следующая формула для расчёта отклонений:

Фактические затраты – нормативные затраты = + отклонения от норм.

Суммы отклонений от нормативных затрат определяются сопоставлением фактических затрат с нормативной себестоимостью. Незавершённое производство оценивается по нормативной себестоимости исходя из балансов движения полуфабрикатов и описей незавершенного производства подразделений.

В массовых и крупносерийных производствах отклонения от норм полностью относят на себестоимость товарной продукции, т.е. незавершённое производство оценивается по нормативной себестоимости. В индивидуальном и мелкосерийном производствах отклонения от норм по отдельным статьям списывают на валовую продукцию, причём распределяют между товарной продукцией и незавершённым производством пропорционально нормативной себестоимости.

На ряде предприятий применяют обезличенный учёт отклонений от норм с последующим их распределением между отдельными изделиями исходя из плановой или нормативной себестоимости или среднего процента отклонений.

Методика калькуляционных расчётов предусматривает два варианта:

1. Отклонения от норм полностью относить на себестоимость продукции.

61

2. Отклонения от норм распределить между продукцией и незавершённым производством.

В учёте должны быть определены отклонения от норм и нормативов, даны объяснения по возникшим отклонениям в следующих аспектах: объём продукции

(изменение объёма производства, изменение цен, ассортимента, введение новых технологий и оборудования), расходы (закупка материалов, величина отходов,

накладные расходы и др.).

Управленческая бухгалтерия может разрабатывать сравнительные таблицы фактических и нормативных затрат. Отчёт интегрирует учёт нормативных затрат с планированием и анализом прибыли. Важная процедура нормативного учёта – анализ нормативной себестоимости. Данные анализа используются руководством для разработки мероприятий по увеличению прибыли. Для этого рассматриваются вопросы: изменение закупочной цены, преимущества новых вложений в оборудование,

оценка материалоёмкости, анализ затрат и оценка конкурентоспособности продукции по качеству и цене; эффективность отдельных рабочих операций, проверка возможности изменения ассортимента продукции, снижения цен продаж, проведение анализа безубыточности производства.

Завершающим этапом учётного процесса является сводный учёт затрат на производство, где расходы группируются по различным признакам с целью определения результатов от производства в подразделениях.

Порядок сводного учёта в системе нормативного учёта представляет следующие этапы:

1. Первичный учёт прямых затрат.

На основе первичных документов формируется информация о величине затрат.

Отклонения от норм обобщается в разрезе бригад, где отклонения от норм по видам ресурсов перегруппируется по калькуляционным объектам.

2.Отклонения от норм выхода, брак, потери, порча, недостача и другие обобщаются

вразрезе бригад в натуральном выражении. В сводном учёте эти отклонения оцениваются по текущим нормам расхода материалов и заработной платы.

3.Аналитический учёт затрат на производстве организуется по бригадам и участкам

вразрезе элементов затрат; по цехам и предприятию в разрезе статей калькуляции,

элементах, видам продукции.

4. Калькулирование себестоимости продукции.

62

Для этого предназначена «Калькуляционная ведомость выпуска», которая составляется по объектам калькулирования (виды продукции и др.). На основании оборотных ведомостей цехов составляются сводные калькуляционные ведомости себестоимости изделий, а затем себестоимости единичных изделий.

В этой ведомости на основе нормативных калькуляций и количества выпущенной продукции определяется нормативная себестоимость выпуска по статьям производственных затрат. К сумме нормативных затрат добавляют отклонения от изменений норм и отклонения от норм. Таким образом, исчисляют фактическую себестоимость продукции цеха и предприятия. Учёт изменений норм осуществляют в специальных ведомостях, где фиксируется содержание каждого извещения об изменении норм. Для определения суммы затрат в связи с изменением норм ежемесячно составляется ведомость пересчёта остатков незавершённого производства по нормам отчётного месяца.

Пересчёт незавершённого производства осуществляется прямым путём (при проведении инвентаризации) или расчётным в межинвентарный период. Расчётный способ менее трудоёмкий, т.к. в пересчёт включаются все изделия.

Затраты по изделиям норм складываются из изменений, относящихся к незавершённому производству и суммы изменений в затратах отчётного месяца.

Выявление, учёт и анализ отклонений составляет сущность нормативного учёта.

Под отклонениями от норм понимают отступления от действующих текущих норм расхода материалов, заработной платы и других прямых расходов по изготовлению продукции и относительную величину расхождений фактических и сметных накладных расходов.

Отклонения бывают положительные (экономия) и отрицательные (перерасход),

учтённые и неучтённые, материальные и стоимостные.

Отрицательные отклонения прямых затрат анализируются с позиции соблюдения технологических процессов, стандартов организации и управления производством.

Положительные отклонения прямых затрат рассматриваются с позиций обоснованности норм и нормативов на единицу продукции. Отклонения по постоянным расходам анализируются на изменение объёма производства и соблюдение смет.

Учтённые отклонения регистрируются с помощью первичных документов

(сигнальная документация, расчёты, формулы).

63

Неучтённые отклонения определяются методами инвентаризации незавершённого производства, готовой продукции и других материальных ценностей. Причинами их образования могут быть неточности при отпуске, приписки, порча, потери. Они определяются по окончании отчётного периода и свидетельствуют о недостаточном

уровне организации производства и управленческого учёта.

Материальные отклонения распределяются между остатками материалов,

незавершённого производства, готовой и проданной продукции.

Стоимостные отклонения относят на себестоимость проданной продукции.

Процесс анализа отклонений от норм состоит из анализа отклонений от норм по

материалам, трудозатратам основных производственных рабочих, переменным и постоянным накладным расходам.

Два основных фактора влияют на отклонения по затратам материалов: цена

материалов и их количество.

Отклонения по ценам определяются умножением количества закупаемого материала на разницу между нормативной и фактической ценой на единицу

материалов: (НЦ – ФЦ) х КЗ.

Причинами отклонений могут быть: изменения цен на рынке, просчёты снабженческих служб, плохое качество, увеличение отходов, плохое управление запасам и др.

Два подхода к расчётам по отклонениям:

1)в соответствии с количеством материала они распределяются между остатком материалов и проданной продукции;

2)в соответствии с количеством использованных материалов списываются на себестоимость проданной продукции.

Отклонения от норм по использованию материалов определяются сопоставлением

фактического расхода материала с нормативным расходом на фактический выпуск.

Методы выявления отклонений: документирование, партионного раскроя,

предварительный расчёт по данным инвентаризации.

Расчёт производится по формуле

НК ФК НЦ ,

НЦ ,

НК – нормативный расход на фактический выпуск; ФК – фактическое количество использования материала; НЦ – нормативная цена материала.

64

Возможные причины отклонений: замена материалов, нарушение качества материалов, изменение рецептуры сырья, перерасход, кража, порча, убыль материалов.

Отходы классифицируют по следующим признакам:

1.Допустимые отходы возникают в процессе их обработки, включаются в стоимость материалов.

2.Отходы производства в результате окончательного брака.

3.Отходы производства по вине администрации.

Отклонения по материалам обобщают по центрам их возникновения, операциям,

видам продукции и материалов, по причинам, виновникам и др.

Отклонения по трудозатратам вызываются двумя причинами: ставкой оплаты труда и эффективностью труда

Отклонения по ставке заработной платы определяется сравнением фактической и нормативной цены 1 часа труда по формуле

НС ФС ФЧ ,

ФЧ ,

где НС – нормативная стоимость 1 часа; ФС – фактическая часовая ставка;

ФЧ – фактическое число отработанных часов.

Возможные причины отклонений: повышение нормативной ставки, несоответствие работы и разряда рабочего, превышение уровня премий, доплат, недостатки организации производства и управления.

Отклонения по производительности – это отклонения по объёму труда производственных рабочих:

НЧ ФЧ  НС ,

НС ,

где НЧ – нормативное время, необходимое для выпуска фактического объёма продукции;

ФЧ– фактически затраченное время на этот объём; НС – нормативная часовая ставка заработной платы.

Причины отклонений: ассортимент продукции, низкое качество материала,

техническое состояние оборудования, изменение технологии и др.

Отклонения по труду контролируются руководителями цехов, подразделений.

Отклонения по накладным расходам анализируют относительно объёма производства, использования мощности и др. При этом фактические накладные расходы делят на постоянные и переменные.

65

Анализ отклонений по постоянным накладным расходам требует сопоставления сумм фактических и нормативных расходов по каждой статье сметы по цехам,

структурным подразделениям. Одним из направлений анализа является рассмотрение контролируемых накладных расходов.

Отклонения по объёму производства – это разность между фактическим объёмом производства и сметным выпуском продукции, умноженная на нормативную ставку распределения постоянных накладных расходов:

ФП СП  НС .

НС .

Возможные причины отклонений: колебания спроса на продукцию, изменение ассортимента продукции, недостатки в снабжении, планировании, управлении,

организации производства, неэффективный труд и др.

На величину отклонений по объёму производства влияют отклонения по

эффективности и по мощности.

Отклонения объёма производства по эффективности труда – разница между выходом продукции в нормочасах (НЧ) и фактически затраченным временем труда в часах (ФЧ), умноженная на нормативную ставку распределения постоянных накладных

расходов (НС):

(НЧ – ФЧ) х НС Отклонения объёма производства по мощности – разница между фактическим

затраченным временем труда и сметным временем труда в часах (СЧ), умноженная на

нормативную ставку распределения постоянных накладных расходов (НС):

(НЧ – ФЧ) х НС Отклонения по переменным накладным расходам определяется как разница между

нормативной и фактической величиной переменных накладных расходов:

НР - ФР Абсолютные отклонения определяются как разница между фактическими и

сметными расходами. Анализ проводится по каждой статье сметы.

Относительные отклонения равны разнице между сметными скорректированными накладными расходами и фактическими переменными накладными расходами:

СПНР ФПНР .

Источником информации является отчёт об исполнении сметы.

Отклонения переменных накладных расходов по эффективности – это разность между выпущенной продукцией в нормочасах (НЧ) и фактически затраченным

66

временем труда (ФЧ), умноженная на нормативную ставку распределения переменных накладных расходов: (НЧ – ФЧ) х НС

Основная причина отклонения – изменения производительности труда.

ТЕМА 4. Зарубежные системы управленческого учёта

4.1. Система «директ-костинг»

Теория и практика отечественной системы калькулирования в условиях развивающихся рыночных отношений нуждаются в изучении систем управленческого учёта рыночной экономики. Одной из таких систем является система калькулирования себестоимости продукции по переменным затратам.

Система «директ-костинг» является одной из подсистем управленческого учёта, в

основе которой лежит метод «директ-кост».

Сущность «директ-костинг» состоит в разделении затрат на постоянные и переменные в зависимости от объёма производства, при этом постоянные расходы не относят при калькулировании на себестоимость единицы продукции, а списывают на финансовые результаты.

До Второй мировой войны исследования в области производственного учёта носили теоретический характер.

Но такие экономические условия, как конкуренция, усиление фактора устаревания в связи с последствиями научно-технической революции, освоение новых видов производств, борьба за рынки сбыта и другое, потребовали разработки практических вопросов.

Система учёта переменных затрат получила широкое распространение после Великой депрессии. До этого периода готовая продукция оценивалась по полным затратам. Депрессия привела к затовариванию продукции и искажению суммы прибыли. Постоянные затраты, которые не зависят от объёма производства,

перераспределялись между отчётными периодами и влияли на величину прибыли.

Дифференциация производственных расходов позволила определить зависимость объёма прибыли от объёма проданной продукции и управлять себестоимостью.

Практические исследования в области системы «директ-костинг» показывают, что деление затрат на постоянные и переменные условно. Все переменные затраты влияют на решения об объёмах производства продукции, а постоянные затраты наоборот.

67

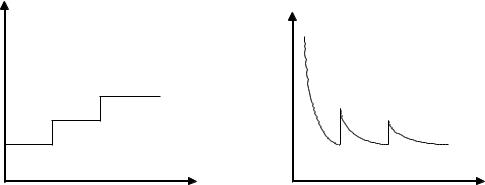

Затраты одного и того же вида могут вести себя по-разному. Существуют затраты,

которые в определённой экономической ситуации, меняют своё значение. Это зависит от следующих факторов: длительности периода для принятия решения, делимости производственных факторов. На длительный период времени все затраты становятся переменными. Многие затраты возрастают не постепенно, а ступенчато.

Пример. Если работают три продавца, то затраты на заработную плату постоянны.

При увеличении объёма продаж нанимают четвёртого продавца, при этом затраты растут скачкообразно и становятся постоянны для определённого интервала времени.

Зп |

З.пл |

л. |

|

|

|

|

П |

|

|

|

|

П |

|

50 |

100 |

500 |

1000 |

||||||

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

Скачкообразные затраты являются постоянными внутри определённого интервала и могут стать переменными под влиянием производственного фактора.

В рамках бухгалтерского подхода в теории и практике управленческого учёта применяют ряд методов разделения затрат на постоянные и переменные.

1. Метод абсолютного прироста (метод наивысшей и наинизшей точки)

В нём используются крайние значения (наименьшее и наибольшее) независимой и зависимой переменной в области релевантности. Расчёт выполняется в четыре этапа:

1.Выявляется разность между максимальным и минимальным значением независимой и зависимой переменной (объём производства и расходы по созданию и эксплуатации оборудования).

2.Рассчитывается коэффициент как частное от деления разности крайних точек зависимой переменной (расходы по созданию и эксплуатации оборудования) на разность точек независимой переменной (объём производства).

3.Исчисляются переменные компоненты затрат, соответствующие крайним точкам:

коэффициент умножается на минимальное и максимальное значение независимой

переменной.

68

4. Определяются постоянные затраты как разность между общими и переменными затратами.

Далее составляется уравнение затрат и, подставляя в уравнение различные значения объёма производства, можно установить характер затрат.

2. Метод корреляции

При использовании этого статистического метода берут все данные за исследованный период. Все точки наносятся на график, заполняя корреляционное поле.

Затем визуально проводится линия совокупных затрат, которая, пересекаясь с осью ординат, показывает величину постоянных расходов в общей сумме.

РСЭО

. |

. |

. |

. |

|

|

||

. |

. |

. .. |

|

Объём производства

3. Метод наименьших квадратов

Используется стандартная программа регрессионного анализа, работающая по методу наименьших квадратов. Согласно этому методу рассчитывают коэффициенты а и а0 в уравнении прямой У а0 аХ таким образом, что квадрат расстояний от всех точек совокупности до теоретической линии регрессии минимальный.

4. Метод технологического нормирования

Предусматривает нормирование затрат с одновременных выявлением переменных затрат.

5. Метод анализа счетов

Производится специалистом на основе интуиции и опыта, динамики затрат прошлых периодов на постоянные, переменные и смешанные.

Организация учёта затрат и результатов по системе «директ-костинг»

Учёт состоит из следующих элементов:

1. Учёт по видам затрат.

69

2.Учёт по местам возникновения затрат.

3.Учёт по носителям затрат (калькулирование себестоимости единицы продукции).

4.Учёт результатов по носителям затрат.

5.Учёт результатов за период.

На предприятии ведётся систематический учёт затрат по видам:

-затраты на заработную плату;

-материальные затраты;

-затраты на энергию;

-затраты на ремонты;

-налоги, взносы, страхование;

-затраты на амортизацию;

-проценты, риски;

-прочие.

Этот перечень может изменяться в зависимости от национальных особенностей учёта.

Учёт затрат ведётся по аналогии с системой учёта полной себестоимости. Затраты из перечня могут носить и постоянный и переменный характер, но их раздельный учёт может быть организован в разрезе мест затрат.

С целью организации учёта по местам возникновения предприятие подразделяется на производственные элементы, где осуществляется планирование, учёт и контроль косвенных расходов. Затраты, учитываемые и планируемые в данном месте возникновения, является для него прямыми. Организация такого учёта даёт возможность контролировать формирование затрат и ответственность за их целесообразностью и обоснованно распределять косвенные затраты по носителям

(постоянные затраты не распределяются между носителями, себестоимость калькулируется по переменным затратам). Для решения проблемы скачкообразности затрат выделяют три группы затрат:

1)абсолютно переменные затрат, изменяющиеся пропорционально объёму производства;

2)относительно переменные или относительно постоянные затраты для отражения скачкообразных затрат.

3)абсолютно постоянные затраты, не изменяющиеся от объёма производства.

70

При принятии решений вторая группа затрат присоединяется либо к первой, либо к третьей, в зависимости от цели.

Учёт затрат по системе «директ-костинг» может быть организован либо как учёт фактических затрат, либо как учёт плановых (нормативных) затрат (можно говорить об интеграции «стандарт-кост» и «директ-костинг»).

По каждому месту возникновения затрат ведутся 2 вида учётных регистров в целях планирования и учёта: листок планирования затрат (бюджетный лист) и листок учёта затрат, где по видам затрат определяются «совокупные затраты», «постоянные затраты» и «переменные затраты».

Достоинством такой организации учёта является возможность расчёта различного рода отклонений, что повышает оперативность управления затратами в процессе производства.

Учёт затрат по местам их возникновения может быть организован в системе счетов бухгалтерского учёта (для каждого места возникновения затрат открывается свой синтетический счёт или субсчёт). По каждому месту возникновения затрат могут открываться два собирательно-распределительных счёта для учёта накладных расходов: «Переменные накладные расходы» и «Постоянные накладные расходы». В

конце периода оба счёта закрываются следующими записями:

Дт «Производство» Кт «Переменные накладные расходы»

Дт «Результаты производства» Кт «Постоянные накладные расходы»

Под учётом по носителям затрат понимают отнесение затрат на продукцию, работы,

услуги.

При калькулировании себестоимости продукции по системе «директ-костинг» постоянные затраты не распределяются между носителями. В себестоимость включаются только переменные затраты. Такой вариант предоставляет информацию о тенденциях поведения затрат в условиях изменения объёма производства.

Учёт результатов по носителям затрат связан с учётом затрат по носителям. Если результат основан на учёте частичных затрат, то определяется брутто-прибыль (сумма покрытия или маржинальный доход) на изделие. Для определения брутто-прибыли на изделие вычитают из цены изделия переменные затраты на единицу.

71

Величина маржинального дохода – важная информация для управления предприятием. Эта величина показывает «вклад» изделия в покрытие постоянных затрат, прибыль предприятия.

При любой загрузке имеет место линейная зависимость между величиной покрытия

иобщим результатом, так как сумма покрытия на единицу постоянна. Общую сумму постоянных затрат за период относят на результаты того периода, в котором она возникла.

При системе «директ-костинг» схема построения отчётов о доходах многоступенчатая, в ней создаются два финансовых показателя – маржинальный доход

иприбыль.

|

Схема отчёта о доходах по системе «директ-костинг»: |

|

1. |

Выручка от продажи продукции |

– 10 000 |

2. |

Переменные затраты |

– 6 000 |

3. |

Маржинальный доход (п.1 – п.2) |

– 4 000 |

4. |

Постоянные расходы |

– 3 000 |

5. |

Прибыль (п.3 –п.4) |

– 1 000 |

Дальнейшее развитие рыночной экономики привело к созданию развитого «директ-

костинга». Возникло понятие «полумаржи» как разница маржинального дохода и суммы прямых постоянных расходов по определённым направлениям, и модель

«затраты-выпуск» стала действовать не только на самом предприятии, но и за его пределами, что вызвало необходимость определения финансовых результатов по сегментам деятельности, т.е. в маркетинговом аспекте.

Внедрение развитого «директ-костинга» привело к отражению в учёте нескольких видов маржинального дохода и полумаржи, поскольку использовалась пирамидальная система учёта общего результата деятельности. Такая система могла быть построена по производственному, продажному и другим признакам.

С помощью метода развитого «директ-костинга» управленческие решения принимаются более качественно и объективнее, чем с использованием метода простого

«директ-костинга».

Рассмотрим варианты организации управленческой бухгалтерии по системе

«директ-костинг» на счетах бухгалтерского учёта и её связи с финансовой бухгалтерией в отечественном учёте.

72

1-й вариант Раздельный учёт на счетах финансового и управленческого учёта

Для этого представим перечень счетов финансового и управленческого учёта.

№ |

Наименование счёта |

счёта |

|

|

Финансовая бухгалтерия |

32Материальные затраты

33Расходы на оплату труда

34Отчисления на социальные нужды

35Амортизация основных средств

18 Запасы товарно-материальных ценностей

02 Износ основных средств

60 Расчёты с поставщиками и подрядчиками

62 Расчёты с покупателями и заказчиками

69Расчёты по социальному страхованию и пенсионному обеспечению

70Расчёты с персоналом по оплате труда

90 |

Продажи |

82 |

Финансовые результаты от текущей деятельности |

Управленческая бухгалтерия

32Материальные затраты

33Расходы на оплату труда

34Отчисления на социальные нужды

35Амортизация основных средств

90 |

Продажи |

10 |

Материалы |

20 |

Производственная себестоимость |

25Производственные накладные расходы

26Общие управленческие и сбытовые расходы

43Готовая продукция

49Результаты производственной деятельности

При этом варианте учёт текущих расходов финансовой бухгалтерии осуществляется

по экономическим элементам на счетах 32, 33, 34, 35. Для связи финансового и

управленческого учёта применяются отражённые счета тех же наименований.

Производственная бухгалтерия осуществляет учёт и контроль всех видов расходов и

формирование производственного результата. Расходы, собираемые на счёте 26,

относятся на результаты производственной деятельности отчётного периода.

Производственные накладные расходы (счёт 25) списываются на производственную

себестоимость с последующим распределением между объектами калькулирования.

Прямые производственные расходы учитываются по Дт 20 и Кт 10, 33, 34.

В финансовой бухгалтерии для учёта текущих расходов Дт 32, 33, 34, 35 и Кт 10, 33,

34, 35.

73

Типовые хозяйственные операции

|

Содержание операции |

Дт |

Кт |

|

Финансовый учёт |

|

|

1. |

Приобретение материалов |

32 |

60 |

2. |

Начисление заработной платы |

33 |

70 |

3. |

Отчисления на социальные нужды |

34 |

69 |

4. |

Начисление амортизации основных средств |

35 |

02 |

5. |

Продажа готовой продукции |

62 |

90 |

6. |

Закрытие счёта материальных затрат |

82 |

32 |

7. |

Закрытие счёта расходов на оплату труда |

82 |

33 |

8. |

Закрытие счёта отчислений |

82 |

34 |

9. |

Закрытие счёта амортизации основных средств |

82 |

35 |

10. Закрытие счёта продаж |

90 |

82 |

|

11. Оценка запасов товароматериальных ценностей на конец |

|

|

|

отчётного периода |

|

|

|

|

|

18 |

82 |

|

Управленческий учёт |

|

|

1. |

Оприходованы на складе материалы |

10 |

32 |

2. |

Отпущены материалы: в производство |

20 |

10 |

|

- на обслуживание основного производства |

25 |

10 |

|

- на цели управления предприятием |

26 |

10 |

3. |

Начислена заработная плата соответственно |

20, 25, 26 |

33 |

4. |

Отчисления на социальные нужды |

20, 25, 26 |

34 |

5. |

Начислена амортизация |

25 |

35 |

|

|

26 |

35 |

6. |

Списаны производственные накладные расходы на |

|

|

производственную себестоимость |

20 |

25 |

|

7. |

Сдана на склад готовая продукция |

43 |

20 |

8. |

Продана продукция покупателями |

90 |

49 |

9. |

Списана фактическая себестоимость проданной продукции |

49 |

43 |

10. Списаны управленческие и сбытовые расходы |

49 |

26 |

|

Система записи на счетах организована так, чтобы можно было проследить за

движением товароматериальных ценностей в процессе их заготовления и потребления

в ходе производства и выбытия в результате продажи продукции.

На счёте 49 выявляется два финансовых результата: маржинальный доход и

прибыль от продажи продукции.

Можно выделить два счёта для учёта постоянных и переменных производственных

накладных расходов, тогда в себестоимость будут списываться переменные расходы, а

постоянные – на счёт 49.

74

2-й вариант Интеграция финансового и управленческого учёта

Этот вариант не вносит принципиальных изменений в систему учёта затрат на производство. Он предполагает разделение всех затрат за отчётный период на производственные (обусловленные производственным процессом) и периодические.

Прямые производственные затраты собираются по Дт 20, 23, а косвенные по Дт 25 с Кт различных счетов.

В конце отчётного периода косвенные расходы распределяются и списываются в Дт

20, 23 с Кт 25. Периодические затраты, собираемые на счёте 26 не включаются в себестоимость, а списываются на уменьшение выручки от продажи в Дт 90.

Этот вариант предполагает разделение общих затрат по признаку взаимосвязи с производством и калькулирование неполной себестоимости по носителям затрат.

Этот вариант представляет интегрированную систему организации финансового и управленческого учёта. Однако это не означает, что два учёта ведут в рамках одной бухгалтерии, возможно ведение двойной бухгалтерии.

Второй особенностью «директ-коста» является создание внутренней системы управления себестоимостью, что под силу только мощным предприятиям.

Назовём основные преимущества «директ-костинга»:

1.Простота и объективность калькулирования себестоимости, так как отпадает необходимость в условном распределении постоянных затрат.

2.Возможность сравнения себестоимости по переменным затратам, абсолютным и относительным маржам. В связи с этим изменения постоянных затрат не оказывают влияния на себестоимость.

3.Возможность определения наиболее рентабельных изделий по их абсолютной и относительной марже.

4.Возможность определения «порога рентабельности».

5.Проводится эффективная политика цен (возможность использования демпинга –

продажа товаров по цене не ниже суммы переменных затрат).

Недостатки метода «директ-костинга»:

1.В случае снижения цен на рынке постоянные затраты не покрываются маржинальным доходом, т.е. предприятие попадает в зону убытков.

2.В составе постоянных затрат имеются затраты, которые могут быть прямо отнесены на отдельные изделия.

75

Аналитико-управленческий аспект

системы «директ-костинг»

Система управленческого учёта «директ-костинг» состоит из элементов учёта,

анализа и принятия на их основе управленческих решений.

Одной из особенностей организации анализа по системе «директ-костинг» является анализ взаимосвязи объёма производства, себестоимости и прибыли на базе классификации затрат на постоянные и переменные. При помощи данного анализа можно просчитать различные варианты производственной программы, когда изменяется один или несколько параметров.

Поскольку переменные затраты изменяются в прямой пропорции к объёму производства, то важно знать, что такое «производственная мощность».

Производственная мощность – это верхний объём производства, который предприятие может выполнить в данный момент времени. Выражается в человеко-часах, машино-

часах, количестве единиц продукции. При увеличении объёма производства сверх производственной мощности потребуются дополнительные расходы (оборудование,

персонал, площади и др.), что может изменить классификацию затрат на постоянные и переменные.

Анализ проводится при помощи графика и арифметических расчётов.

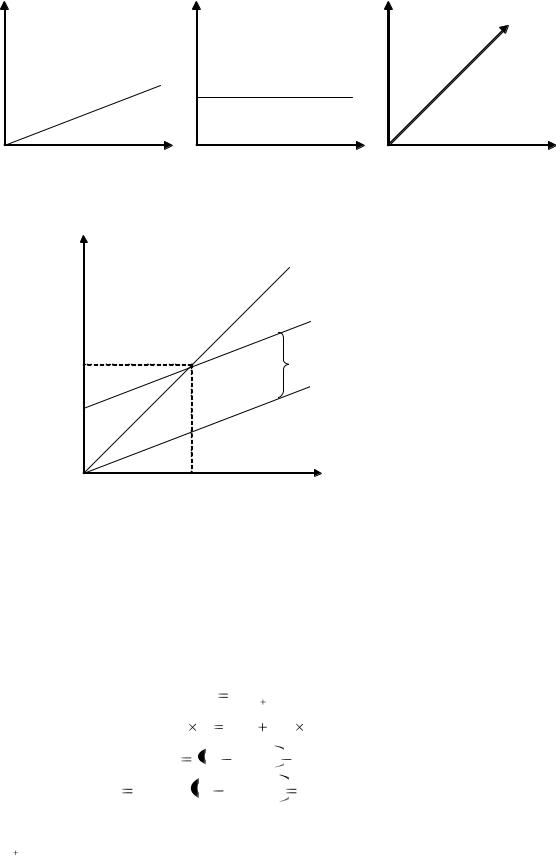

При построении графика делаются следующие допущения:

1.Цены продажи неизменны.

2.Затраты подразделяют на постоянные, которые остаются неизменными при значительных изменениях объёма, и переменные, которые изменяются пропорционально объёму производства.

3.Выручка пропорциональна объёму продаж.

4.Существует одна точка критического объёма производства.

5.Ассортимент изделий постоянный.

6.Объём производства равен объёму продаж.

Точка критического объёма производства показывает тот объём производства, при котором предприятие не получает ни прибыли, ни убытка, т.е. выручка равна полной себестоимости (переменные плюс постоянные расходы).

График даёт возможность увидеть взаимосвязь между величиной выручки от продажи, совокупными затратами и прибылью.

76

руб. |

руб. |

руб. |

объём производства |

объём производства |

объём производства |

Переменные расходы |

Постоянные расходы |

Выручка |

Доходы, затраты, Выручка

руб.

Зона прибыли совокупные

расходы

Критическая точка величина

постоянных расходов

переменные Зона расходы

убытка

Объём производства, руб.

На графике три линии показывают зависимость постоянных и переменных затрат, выручки от продажи продукции и прибылью.

График может быть построен как для предприятия в целом, так и для отдельных видов продукции и подразделений.

Алгебраически точка критического объёма производства (R) можно найти следующим образом:

|

В |

Зпост. Зпер ; |

|

Ц |

R |

Зпост. Зпер. |

R ; |

R |

Ц |

Зпер.ед. |

Зпост. ; |

R Зпост. / Ц |

Зпер.ед. |

Зпост. / МД, |

|

где Ц – выручка от продажи продукции на единицу изделия;

Зпост. – затраты постоянные

Зпеременные на единицу продукции;