2.3 Потоки платежей в схеме сложных процентов

В приложениях зачастую приходится иметь дело не с одним платежом, как в предыдущей главе, а с их временной последовательностью, иначе говоря — потоком. Соответственно, вместо приведения платежа, с учетом фактора времени возникает задача о приуроченной к некоторой временной дате стоимостной оценке всего потока. Эти обобщающие (вторичные) числовые характеристики должны быть финансово эквивалентны, в определенном смысле, всему потоку и используются для решения широкого круга практических задач с участием финансового фактора.

Предлагаемые жизнью потоковые конструкции весьма раз-] нообразны и определяются различными сочетаниями вариантов' регулярности и случайности по датам платежей, их направлению (приходы-расходы) и размеру. В настоящей главе ограничимся правилами алгебраических действий с детерминированными потоками и теми задачами, которые решаются с их использованием.

В следующих главах этот материал будет дополнен рассмот-j рением приложений из области кредитов, инвестиций и ценных; бумаг.

Обобщающие характеристики финансового потока. Наращенная сумма (S) — сумма наращений всех платежей потока на дату его окончания. Современная величина (А) — сумма современных величин всех платежей потока.

Разумеется, для знакопеременного потока его обобщающие характеристики вычисляются как алгебраические суммы. В общем

гну чае приведенную величину потока можно рассматривать для произвольного момента времени, а не только в начале, как для А, или конце потока, как для S.

Поток платежей, все члены которого - положительные величины, а интервалы времени между двумя последовательными платежами постоянны, называют финансовой рентой. Ниже приводятся формулы для потока с выплатами в конце периода, так называемые ренты постнумерандо. Если платежи приходятся на начало каждого периода (рента пренумерандо), то обобщающие характеристики нетрудно получить, опираясь на формулы предыдущего случая с учетом временного сдвига.

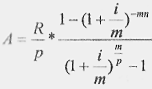

Общая постоянная рента — последовательность р одинаковых выплат на протяжении года в течение всего срока ренты п (число лет) с m- разовым ежегодным начислением процентов по одной и той же годовой ставке / (десятичная дробь). Наращенная сумма S и современная величина А общей ренты составят:

где R — годовая сумма платежа.

Простая годовая рента — выплаты производятся один раз в конце каждого года, проценты начисляются раз в году (р = т = I). • Обобщающие характеристики:

![]()

![]() (2.13)

(2.13)

Множители![]() в

(2.13)

в

(2.13)

Нб п.тают коэффициентом наращения и соответственно приведения годовой ренты.

Ценная

рента![]() .

Современная

величина бессрочной ренты

.

Современная

величина бессрочной ренты

р![]() авна:

авна:

(2.14)

Переменные потоки платежей {Rе}: платежи изменяются во времени. Обобщающие характеристики получают, как правило, путем прямого счета.

Частные случаи:

• рента с постоянным абсолютным приростом платежей:

![]()

![]() (2.15)

(2.15)

(![]() 2.16)

2.16)

рента

с постоянным темпом роста платежей:

![]() ,т.е.

,т.е.

(2.17)

(2.17)

![]()

где к = 1 — q — темп прироста

Непрерывные потоки платежей. В ряде случаев более адекватное описание финансовых явлений достигается, когда поток платежей рассматривается как непрерывный процесс.

Частные случаи:

• постоянная

непрерывная рента с начислением процентов

раз в

год.

Обобщающие характеристики для такой

ренты получаются из

формул

(2.13), в которых т

= 1, с помощью

предельного перехода

при![]()

![]()

![]()

Аналогичным путем находятся приведенные значения непрерывной ренты при капитализации процентов т раз в году;

• постоянная непрерывная рента с непрерывным начислением процентов.

![]() (2.18)

(2.18)

![]()

Объединение и замена рент. Для подобных изменений в случае равноправных участников должны выполняться требования финансовой эквивалентности конструируемой (новой) последовательности платежей базовым условиям. Они сводятся к так называемому уравнению эквивалентности, в котором сумма заменяемых платежей, приведенных к какому-либо моменту времени, приравнена к сумме платежей искомой последовательности, приведенных к той же дате.

Простейшим примером такой замены является разовый платеж, приходящийся на начало потока и равный его современной величине. Его инвестирование по ставке i полностью обеспечивает все платежи потока, а порожденная им на дату замыкающего платежа сумма приводит в точности к наращенной стоимости всей последовательности платежей:

![]() (2.19)

(2.19)

Дли сложных процентов способы приведения знакопеременных потоков принципиально не отличаются от единообразных правил действия с потоками однонаправленных платежей.