1. Основы теории стоимости денег во времени

В результате изучения главы 1 студент должен

знать:

- экономические разделы планов расчетов, обосновывать их и представлять результаты работы в соответствии с принятыми в организации стандартами (ПК-3);

- действующую нормативно-правовую базу для расчета экономических и социально-экономических показателей, характеризующих деятельность хозяйствующих субъектов (ПК-2);

уметь:

- на основе типовых методик и действующей нормативно-правовой базы рассчитать экономические и социально-экономические показатели, характеризующие деятельность хозяйствующих субъектов (ПК-2);

- осуществлять сбор, анализ и обработку данных, необходимых для решения поставленных экономических задач (ПК-4);

владеть:

- основными методами накопления и дисконтирования денежных потоков; иметь навыки работы с компьютером как средством управления информацией, работать с информацией в глобальных компьютерных сетях (ОК-13);

- способами выбора инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, анализировать результаты расчетов и обосновать полученные выводы (ПК-5);

1.1. Основные понятия

Вся методология оценки недвижимости построена на аксиоме "деньги завтра не есть деньги сегодня".

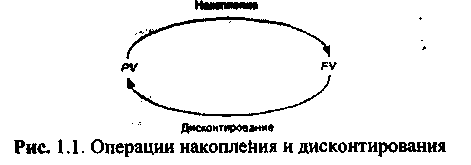

Основными операциями, позволяющими сопоставлять разновременные деньги, являются операции накопления и дисконтирования (рис. 1.1).

Накопление — процесс определения будущей стоимости денег.

Дисконтирование — процесс приведения денежных поступлений от инвестиций к их текущей стоимости.

На этих двух операциях строится весь финансовый анализ, одним из основных критериев которого является процентная ставка / — отношение чистого дохода к вложенному капиталу. В случае выполнения операции накопления эта ставка называется ставкой дохода на капитал, при дисконтировании — ставкой дисконта или ставкой дисконтирования.

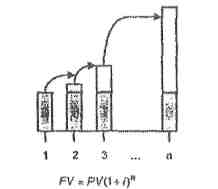

Финансовые расчеты могут основываться на простом или сложном проценте. Разница в расчетах по простому и сложному процентам заключается в том, что при простом проценте ставка

PV— present value, текущая (приведенная) стоимость,

FV— future value, будущая стоимость

начисляется каждый раз на первоначально вложенный капитал, при. сложном проценте каждое последующее начисление ставки осуществляется от накопленной в предшествующий период суммы (рис. 1.2)

Все дальнейшие рассуждения будут построены на эффекте сложного процента.

Процентная ставка задается, как правило, как номинальная годовая ставка. В том случае, если начисление процента осуществляется чаще, чем 1 раз в год, например ежеквартально или ежемесячно, рассчитывается эффективная годовая ставка по

Следующей

формуле:![]()

где![]() годовая

эффективная ставка;

годовая

эффективная ставка;

i номинальная годовая ставка;

к число начислений и году.

Скажем, при 12%-й номинальной годовой ставке в случае ежеквартального начисления процента годовая эффективная ставка будет равна

(1 + 0Д2/4)4 -1 = 0,1255, или 12,55%.

Начисление по

простому проценту

Рис. 1.2. Разница начисления ставки по простому и сложному процентам (п

— число лет)

Чем чаще производится начисление процента, тем выше эффективная годовая ставка.

Для операций финансового анализа в отдельном издании приведены специальные таблицы шести функций, содержащие предварительно рассчитанные по сложному проценту факторы:

кол. 1 — накопленной суммы (будущей стоимости) денежной единицы (fvf, i, n) ;

кол. 2 — накопления денежной единицы (fvaf, i, n);

кол. 3 — фонда возмещения (sff, i, n);

кол. 4 — текущей стоимости единицы (реверсии) (pvf, i, n);

кол. 5 — текущей стоимости обычного аннуитета (pvaf, i, n);

кол. 6 — взноса на амортизацию единицы (iaof, i, n).

Таблицы разработаны для годового, ежеквартального, полугодового и ежемесячного начисления процента.

Логика построения этих таблиц приведена в табл. 1.1.

На практике для удобства расчетов используются специальные

финансовые калькуляторы