1.7. Шестая функция: формирование фонда возмещения

Базовые формулы:

а) при платежах (поступлениях), осуществляемых 1 раз в год:

![]() ,

- таблицы годового начисления

,

- таблицы годового начисления

где

![]() -

фактор фонда возмещения при платежах

(поступлениях),

-

фактор фонда возмещения при платежах

(поступлениях),

осуществляемых 1 раз в год;

б) при платежах (поступлениях), осуществляемых чаще, чем 1 раз в год:

![]()

- таблицы полугодового, квартального, ежемесячного начисления

где

![]() -

фактор фонда возмещения при

платежах

-

фактор фонда возмещения при

платежах

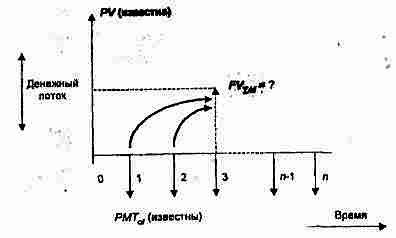

(поступлениях), осуществляемых чаще, чем 1 раз в год (рис. 1.10).

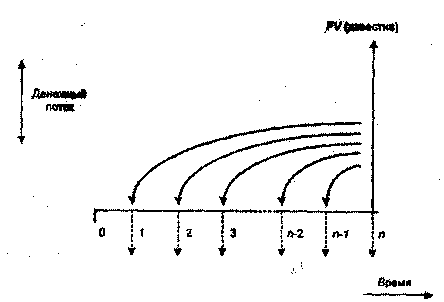

Данная функция используется для определения тех равномерных периодических платежей, которые необходимо осуществлять в течение заданного периода, чтобы к концу срока иметь на счете, приносящем доход по заданной ставке, определенную сумму денег.

Рассмотренная функция обратна функции накопления единицы за период.

Рис. 1.10. Определение платежей для накопления данной суммы в будущем

ПРИМЕР 6

Определить, какими должны быть платежи, чтобы к концу 8-го года иметь на счете, приносящем 14% годовых, 10 000 долл.

ВАРИАНТ А. Платежи осуществляются в конце каждого года.

FV= 10 000 долл.;

i =14%;

n=8.

РМТ=?

PMT=FVx (sff) = 10 000 х 0,07557 = 755,70 долл (8 лет. 14%)

ВАРИАНТ Б. Платежи осуществляются в конце каждого месяца.

FV= 10000 долл;

i=14%;

n = 8;

к=12.

РМТ = ?

PMT=FVx (sff) = 10 000 х 0,005705 = 57,05 долл.

(8 лет, 14%, таблицы ежемесячного начисления)

Рассмотрим подробнее две функции: взнос на амортизацию единицы и формирование фонда возмещения. И та и другая функции позволяют определить платеж FMT. Взнос на амортизацию единицы позволяет определить платеж в счет погашения кредита (известны PV, i, n). Формирование фонда возмещения позволяет определить платеж для накопления в будущем заданной суммы (известны FV i, п).

Так как интерес любого инвестора — и получить доход на капитал, и вернуть вложенный капитал, аннуитетный платеж в счет погашения кредита всегда, независимо от срока кредита, включает две составляющие, одна из которых обеспечивает доход (по заданной кредитной ставке — on), вторая — возврат капитала (по норме возврата — of). Причем сами платежи равновеликие, а соотношение между доходной и возвратной составляющими от платежа к платежу меняется — все меньшая часть приходится на выплату процентов, все большая — на возврат принципала (основной суммы кредита). Это и понятно: процент начисляется на невыплаченную сумму принципала и по мере погашения кредита процентная ставка по кредиту начисляется на все меньшую сумму (рис. 1.11).

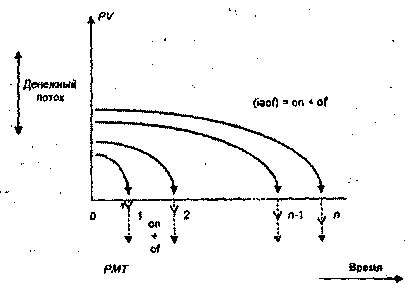

Как определить норму возврата по кредиту of?

Если отдельно представить схему платежей .(рис. 1.12) в счет нозврата принципала (без процентных выплат по кредиту), то этими платежами (РMT = of) к концу срока кредита должна быть накоплена вся сумма принципала FV.

Мы знаем заданную величину на конец определенного периода (срок кредита) FV, срок п и ставку i. Следовательно, платеж, определяемый по фактору фонда возмещения, и является той величиной, которая позволит полностью вернуть сумму кредита.

Рис. 1.11. Соотношение доходной и возвратной частей в аннуитетных платежах, обеспечивающих погашение кредита

Итак, фактор взноса на амортизацию единицы (iaof, i, n) всегда состоит из двух частей: on (ставка по кредиту) и of (норма возврата

капитала — фактор фонда возмещения, рассчитанный на условиях предоставленного кредита):

(iaof, i, n) = on + of= on + (sff, i, n).

Рис. 1.12. Определение нормы возврата по кредиту

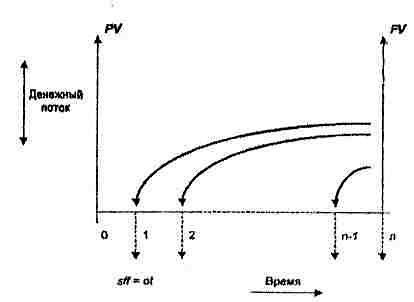

Чтобы определить, какая часть определенного платежа внутри срока погашения кредита приходится на возврат принципала, необходимо рассчитать, во что превратится of (PV) к моменту данного платежа FVof при условии, что накопление осуществляется по ставке выданного кредита, а затем разделить полученную величину на величину самого платежа PMTm+of в счет погашения кредита. При расчете FVof разрыв во времени на один интервал меньше, так как отсчет идет с момента первого платежа, а не времени получения кредита (рис. 1.13).

Кроме того, и заемщика, и банк может интересовать вопрос: какая часть кредита погашена к определенному моменту времени внутри срока кредита и какая часть осталась к выплате? Это совершенно естественный вопрос, если заемщику условиями кредитного договора предоставляется право досрочного погашения кредита.

Рис.1.13. Определение части платежа, идущей на возврат принципала

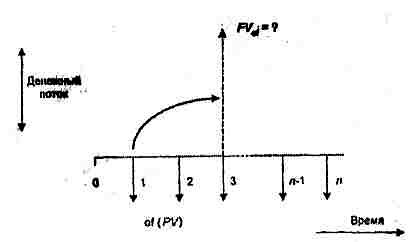

Чтобы знать часть кредита, погашенную к определенному моменту иремени, необходимо рассчитать сумму FVof, которая будет накоплена к этому моменту платежами PMTof, осуществляемыми в счет погашения принципала, т. е. определяемыми по фактору фонда возмещения (sff, i, n), и отнести эту величину к размеру кредита (рис. 1.14).

Рис. 1.14. Определение части кредита, погашенной к моменту времени внутри срока кредита

ПРИМЕР 7

Кредит в 100 000 долл. предоставлен на 4 года под 20% годовых при условии погашения аннуитетными платежами в конце каждого года. Определить:

1 .Размер платежа в счет погашения кредита.

2. Норму возврата по кредиту.

3.Часть второго платежа, идущую на возврат принципала.

4.Часть суммы кредита, погашенную к концу второго года.

Платеж в счет погашения кредита:

PMTonto=PVx(iaof) = 100 000x0,3862891 = 38 628,91. (4 года, 20%)

Норма возврата по кредиту:

of=(sff) = 0,1862891. (4 года, 20%)

Часть второго платежа в счет погашения принципала: FVof=PVx(sff)x(fvf) = 100 000x0,1862891x1,2.

(4 года, 20%) (1 год, 20%) = 22 354,69 долл.

FV0f: PMTm+ot = 22 354,69:38 628,91 = 0,5787, или 57,87%. Часть суммы кредита, погашенная к концу второго года:

FVof = PMTofx (fvaf) = 18 628,91 х 2,2 = 40 983,6 .

(2 года, 20%) FVaf: PV = 40 983,6:100 000 = 0,409836, или 40,98%.