-

Анализ современного рынка международных перевозок

Анализ современного состояния международных грузоперевозок свидетельствует о сокращение объемов по всем видам транспорта.

Сегодняшняя глобальная напряжённость в экономике напрямую влияет на все сферы бизнеса, в том числе, на грузоперевозки. В начале 2015 года страны-лидеры данной отрасли продемонстрировали незначительный рост: показатели Китая поднялись почти на 8%, США – чуть более 2%. Однако ситуация на российском рынке выглядит менее оптимистично. И хотя звучат заявления о том, что последствия кризиса преодолены, действительность показывает иное.

В последние годы заметно увеличилась доля ж/д транспорта. Это объясняется более низкой себестоимостью, более выгодными тарифами для международных поставок (они часто вдвое ниже внутренних).

Необходимость перевозки негабаритных грузов или тяжеловесных объектов – не редкость для нашей страны. В эту категорию входят сельскохозяйственные машины, техника специального назначения, авиационные компоненты, лесоматериалы, металлопрокат и многое другое. Поэтому неудивительно, что более 95% всех перевозок приходится на автомобильный и железнодорожный транспорт.

При этом около 60% от общего объёма грузов перевозят по автодорогам. В последние годы этот показатель падает, однако колёсный транспорт прочно удерживает лидирующие позиции в сегменте грузоперевозок.

Данные за 2014-2015 годы показывают, что степень использования железнодорожных составов увеличилась как при доставке негабарита, так и при выполнении обычных грузовых перевозок. Это объясняется рядом факторов:

• выгодная тарификация при международных перевозках;

• низкая стоимость транспортировки 1 тонны груза на 1 км;

• частое использование мультимодальных схем транспортировки.

Доля водного транспорта в грузоперевозках меньше 5%. В большинстве случаев он задействован во внешнеэкономической деятельности, когда перевозки осуществляются по морю.

За период с 2012 по 2015 годы наблюдалось увеличение объёмов внутренних грузоперевозок около 3% каждый год. В связи с этим, железные дороги оказались в центре внимания. Специфика грузоперевозок в нашей стране такова, что отправитель и получатель могут находиться на расстоянии тысяч километров друг от друга. Подобные ситуации характерны для горнодобывающего и перерабатывающего сектора, тяжёлого машиностроения и других отраслей промышленности. Однако использование железнодорожного транспорта не всегда возможно. Основная движущая сила, за счёт которой идёт развитие рынка грузоперевозок, – автомобили. Причин для этого несколько:

• возможность точечной доставки по конкретному адресу;

• оперативное выполнение задачи;

• сохранность груза.

Помимо этого, у участников грузоперевозок не всегда есть возможность использовать железную дорогу. Автотранспорт используется и как звено мультимодальной цепи. Транспортные компании предоставляют услуги по сопровождению негабаритных грузов, оказывают помощь в оформлении необходимых документов, занимаются получением специальных разрешений. Серьёзные грузоперевозчики периодически закупают новые тралы, полуприцепы и тягачи, чтобы цена оказываемых услуг соответствовала качеству.

На фоне общего роста грузооборота российских портов (за счет наливных и насыпных грузов), морской контейнерооборот России за январь-март 2016 года сократился на 5% (до 950,4 тыс. TEU) по сравнению с аналогичным периодом прошлого года.

По итогам рассматриваемого периода порты России перевалили на 6,7% меньше экспортных контейнеров (403,3 тыс. TEU).

Импорт контейнеров почти не сократился (всего -0,1%; 410,3 тыс. TEU).

Более чем в 2 раза сократился контейнерный транзит (-57,4%), но его доля в общем контейнерном обороте невелика – около 9,6 тыс. TEU.

Падение контейнерооборота не коснулось портов Балтийского и Арктического бассейнов. В них этот показатель вырос соответственно на 2,1% и 9,8%.

Доля перевалки контейнеров портами Балтийского бассейна составила 52,8%, Дальневосточного – 25,9% от совокупного контейнерооборота российских портов.

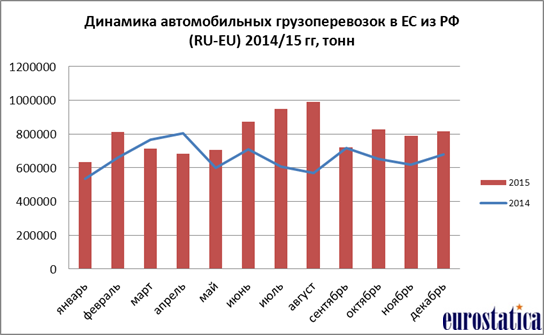

В 2015 году из Евросоюза в Российскую Федерацию на автомобильном транспорте было перевезено 9787 тыс. тонн грузов - на 32,3% меньше, чем в 2014 году23.

Сокращение импортных автомобильных грузоперевозок произошло из всех стран ЕС.

Самое существенное снижение автогрузоперевозок в физическом выражении в 2015 году по сравнению с 2014 годом произошло из Польши: -1030 тыс. тонн (-42,1%). Сокращение произошло практически по всем группам товаров. Почти полностью прекратились поставки в Россию овощей и фруктов (- 632 тыс. т) – результат российского продовольственного эмбарго. Заметно сократились перевозки строительных материалов, изделий из дерева, пластмассы и стали.

Из наиболее объемных групп товаров сохранились на прежнем уровне поставки из Польши в РФ косметики и парфюмерии, керамической продукции.

На 583 тыс. тонн (-47,9%) снизились автомобильные перевозки в РФ из Нидерландов. На этом направлении более всего сократились поставки электрообрудования, видео и аудиотехники (-370 тыс. т). Заметным было сокращение перевозок животных и растительных жиров, готовых продуктов питания.

Сокращение автомобильных перевозок из Германии составило 537 тыс. тонн (-19,6%). Здесь снижение грузоперевозок произошло практически по всем товарным группам (кроме незначительного увеличения поставок животных кормов, химических изделий, стеклянных изделий). Более всего сократились перевозки промышленного оборудования, транспорта и запчастей, изделий из пластмассы и стали.

Объемы перевозок из Литвы сократились на 519 тыс. тонн (-45%) за счет сельскохозяйственной продукции, продуктов питания, промышленных товаров. Литва, также как и Польша, существенно пострадала от российских санкций, хотя снижение поставок овощей и фруктов в Россию в значительной мере было компенсировано экспортом этих видов грузов в течение первого полугодия в Республику Беларусь.

Импорт на автотранспорте из Финляндии снизился на 452 тыс. т (-27,3%): значительно сократились перевозки продуктов питания (финская молочная продукция попала под запрет к импорту в РФ), существенно снизился импорт промышленных товаров и химической продукции.

Импортные грузоперевозки на автомобильном транспорте из ЕС в РФ в 2014/15 гг., тонн (road EU-RU, 2014/15, tons)

|

|

2014 |

2015 |

Dynamic, tons |

Dynamic, % |

|

EU28 |

14455090 |

9787299 |

-4667791 |

-32,29 |

|

GERMANY |

2746517 |

2209682 |

-536835 |

-19,55 |

|

POLAND |

2448251 |

1418161 |

-1030090 |

-42,07 |

|

FINLAND |

1656983 |

1205347 |

-451636 |

-27,26 |

|

ITALY |

879608 |

635273 |

-244335 |

-27,78 |

|

NETHERLANDS |

1218088 |

634815 |

-583273 |

-47,88 |

|

LITHUANIA |

1152491 |

633678 |

-518813 |

-45,02 |

|

FRANCE |

557512 |

396008 |

-161504 |

-28,97 |

|

CZECH REPUBLIC |

471608 |

360913 |

-110695 |

-23,47 |

|

BELGIUM |

500429 |

313404 |

-187025 |

-37,37 |

|

AUSTRIA |

366941 |

280268 |

-86673 |

-23,62 |

|

LATVIA |

386141 |

275016 |

-111125 |

-28,78 |

|

SWEDEN |

341125 |

273176 |

-67949 |

-19,92 |

|

HUNGARY |

249580 |

186111 |

-63469 |

-25,43 |

|

ESTONIA |

294175 |

179818 |

-114357 |

-38,87 |

|

ROMANIA |

202567 |

168165 |

-34402 |

-16,98 |

|

SPAIN |

302156 |

128287 |

-173869 |

-57,54 |

|

SLOVAKIA |

144844 |

119417 |

-25427 |

-17,55 |

|

SLOVENIA |

121910 |

89782 |

-32128 |

-26,35 |

|

UNITED KINGDOM |

95762 |

80283 |

-15479 |

-16,16 |

|

DENMARK |

90661 |

61619 |

-29042 |

-32,03 |

|

BULGARIA |

79147 |

61275 |

-17872 |

-22,58 |

|

GREECE |

95295 |

28194 |

-67101 |

-70,41 |

|

LUXEMBOURG |

23049 |

23455 |

406 |

1,76 |

|

CROATIA |

14882 |

13812 |

-1070 |

-7,19 |

|

PORTUGAL |

10305 |

8189 |

-2116 |

-20,53 |

|

IRELAND |

4740 |

3148 |

-1592 |

-33,59 |

|

CYPRUS |

323 |

3 |

-320 |

-99,07 |

В направлении экспорта из Российской Федерации в страны ЕС в 2015 году на автомобильном транспорте было доставлено 9517 тыс. тонн грузов – на 19,6% больше по сравнению с 2014 годом.

Значительное сокращение перевозок минерального топлива и масел, железа и стали, неорганических химикатов компенсировалось увеличением экспорта дерева и резины.

В разрезе стран ЕС самое большое увеличение экспортных автомобильных грузоперевозок произошло в направлении Нидерландов (+1307 тыс. т; +667,6%) за счет поставок металлопродукции, дерева и нефтепродуктов.

Экспортное направление в Польшу (+268 тыс. т; +30,0%) приросло в большей степени объемами перевозок нефтепродуктов, а также древесины и промтоваров.

Скачкообразная динамика грузоперевозок в Швецию (+204 тыс. т; +78,8%) объясняется перевозками больших партий нефти в отдельные месяцы в течение года.

Финляндия (+166 тыс. т; +7,1%) увеличила импорт российской древесины.

Хорошие показатели роста в отношении экспортных автомобильных перевозок из России показывают страны Прибалтики.

Значительное снижение экспортных автомобильных перевозок из России отмечается в направлении Венгрии (-463 тыс. т; -80,7%) и Бельгии (173 тыс. т; -56,6%) - в первую очередь, за счет твердого минерального топлива и нефтепродуктов.

Замедление роста мировой торговли спровоцировало сокращение грузовых авиаперевозок на два процента. Снижение объемов мировых грузовых авиаперевозок в марте и в феврале привело к тому, что первый квартал 2016 года стал самым слабым, начиная с 2012 года, подсчитали в Международной ассоциации воздушного транспорта (IATA).

2016-й станет еще одним тяжелым годом для грузовых авиаперевозок. Февральские объемы в мировой торговле оказались только на 0,4% выше, чем объемы конца 2014 года. Ожидания менеджеров, занимающихся закупками, не оставляют оптимизма, чтобы рассчитывать на подъем. Сочетание жесткой конкуренции, увеличение провозных мощностей и застой спроса создают очень непростые условия для получения прибыли

Сейчас основной фактор сокращения спроса на авиационные грузопотоки – нарушения в работе портов США, через которые проходит существенный поток грузов, предназначенных для последующей транспортировки по воздуху.

Наибольшее влияние на показатели оказало снижение объемов грузоперевозок в Азиатско-Тихоокеанском регионе и в Северной Америке – на эти страны приходится 60% всех перевозок грузов воздушным транспортом. По статистике Международной ассоциации воздушного транспорта, в странах Латинской Америки объем грузоперевозок сократился на 5,9%, в Азиатско-Тихоокеанском регионе — на 5,2%. В Африке сокращение составило 3,1%, в Северной Америке - 1,8%. В странах Ближнего Востока наблюдается рост грузопотока в 2,4%, в Европе — 1,3%. Росавиация зафиксировала сокращение грузоперевозок в России в марте в 1,6%, объем международных грузовых авиаперевозок через российские аэропорты уменьшился на 5,3%.

Последствия нынешнего политико-экономического кризиса продолжают оказывать влияние на грузоперевозки как внутри России, так и за её пределы. Первое, что отмечают аналитики: рынок перенасыщен товарами длительного пользования. Вторая негативная тенденция – уменьшение объёмов промышленного производства во всех важнейших секторах. Оба этих фактора указывают на то, что в 2016 году транспортные компании столкнутся с многочисленными трудностями. Отдельное место – как один из факторов риска занимает введение системы оплаты дорог “Платон”, которая снижает маржинальность перевозок, а также повышает затраты ресурсов (временные, материальные и иные) на выполнение работ по перевозке.

Большой риск связан с невыполнением обязательств по оплате со стороны заказчиков перевозок. Грузоотправители могут оказаться в сложной финансовой ситуации из-за ограничения доступа к денежным средствам, падению спроса на их товары (услуги) и т.п. Вместе с этим замечено ужесточение банковской политики.

Как результат, мелкие перевозчики могут уйти с рынка или полностью обанкротиться. На первый план выйдет профессионализм транспортных компаний и способность адаптироваться к внешним условиям.

Введение экономических санкций, в том числе ответных ограничительных мер, неизбежно скажутся на рынке грузоперевозок в России. Это не обязательно будет снижение объемов, хотя поток из Европы заметно упадет. В первую очередь должно оживиться сообщение внутри страны. К примеру, на порядок увеличатся поставки морепродуктов с Дальнего Востока, еще более возрастет импорт из стран Азии. Ближайшие годы обещают быть чрезвычайно сложными. Даже до изменений в политической ситуации Минэкономразвития несколько раз ухудшало собственные прогнозы темпов роста на ближайшие периоды, которые все больше стремятся к нулю. Помимо стагнации неизбежна высокая инфляция, ослабление рубля, рост цен. Основными стимулирующими факторами продолжат оставаться гибкая тарификация, в том числе и с государственной поддержкой, интермодальность, освоение новых направлений, использование новых технологий и техники. Пока на рынке грузоперевозок относительное благополучие, потому что в основном еще не заработали ограничительные механизмы. Однако ни официальные прогнозы (которые, как правило, оптимистичней реалий в разы), ни показатели ВВП не радуют. Не случайно чиновники сегодня отказываются даже от краткосрочных прогнозов. Поэтому несложно предсказать, что рынок грузоперевозок ожидают сложности. В 2016 ожидать можно незначительного увеличения перевозок на РЖД (до 2,3 15 миллиардов тонн), большегрузных машин (до 1,80 млрд. в абсолютном значении и до 142 млрд. т общего оборота), возрастет роль внутренних водных коммерческих сообщений.