3. Предмет и метод бухучета

Предмет бухучета – хозяйственная деятельность организации.

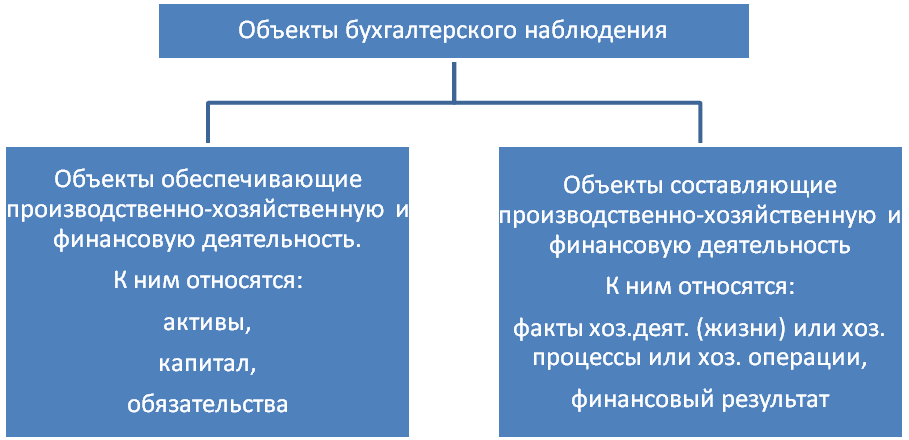

Составными частями предмета бухучета являются объекты бухгалтерского наблюдения.

Классификации

Классификация активов

Активы |

|

Внеоборотные (долгосрочные) |

Оборотные (краткосрочные) |

Н

Амортизируемые активы активы (НМА)04 Основные средства01 Оборудование к установке07 Долгосрочные финансовые вложения03 |

Сырье и материалы10 Готовая продукция43 Незавершенное производство Товары41 Дебиторская задолженность Денежные средства Расходы будущих периодов97 Краткосрочные финансовые вложения58 |

Классификация собственного капитала

Капитал собственника (первоначально инвестированный капитал или авансируемый капитал)

Если это общество, то уставный капитал80

Если товарищество, то первоначально инвестированным капиталом является складочный капитал

Если кооперативы – паевой фонд

Если государственное и муниципальное предприятие – уставный фонд

Добавочный капитал83

Формируется по 3 направлениям:

Прирост стоимости имущества при переоценке основных средств

Эмиссионный доход

Курсовые разницы при вкладе в уставный капитал

Реинвестированный (или заработанный) капитал

Состоит из:

Резервный капитал82

Нераспределенная прибыль84

Целевое финансирование86

Это денежное или не денежное имущество, которое получило предприятие на определенные цели.

К лассификация обязательств (кредиторской задолженности)

Согласно ПБУ 9/99

Доходы – увеличение экономических выгод или уменьшение обязательств, которые приводят к увеличению капитала, отличного от капитала собственника.

В бухучете выделяют 2 метода признания дохода:

Метод начисления (правовой метод). Доход признается при переходе права собственности от продавца к покупателю на готовую продукцию, товары, работы, услуги, при этом у продавца возникает дебиторская задолженность и появляется право требовать оплаты. Нет перехода права собственности – нет дохода.

Кассовый метод. Доход признается, когда переход права собственности на продукцию, работы, услуги от продавца к покупателю подтвержден материально. Материальное подтверждение возможно:

1. При увеличении экономических выгод в виде поступления денежных средств

2. При уменьшении обязательств:

По зарплате

По ранее полученным авансам

По бартерным сделкам

По доходам будущих периодов (или отсроченным доходам)

Классификация доходов

Классификация расходов

Согласно ПБУ 10/99

Расходы – уменьшение экономических выгод или увеличение обязательств, которые приводят к уменьшению капитала отличного от капитала собственника.

Расходы признаются в том отчетном периоде, в котором были получены доходы, ставшие возможными благодаря этим расходам. Доход первичен.