Прикладна економетрика - Комашко О. В

.pdfВ результаті підстановки (2.36) до (2.35) одержуємо

∞ |

|

|

|

Yt =α + β0 ∑λi X t−i |

+εt |

(2.37) |

|

i−0 |

|

|

|

Запишемо (2.37) для моменту t −1: |

|

|

|

∞ |

|

|

|

Yt−1 =α + β0 ∑λi X t−1−i |

+ εt−1 |

(2.38) |

|

i−0 |

|

|

|

Помножимо (2.38) на λ і віднімемо від (2.37) |

|

||

Yt − λYt =α( 1 − λ ) + β0 X t + εt |

− λεt −1 |

(2.39) |

|

Перенесемо λYt в праву частину рівняння: |

|

||

Yt =α0 + β0 X t |

+ λYt −1 +υt , |

(2.40) |

|

де α0 =α( 1 − λ ); υt = εt − λεt −1

Оскльки модель (2.40) містить лагове значення Yt −1 залежної змінної, вона

відноситься до класу |

авторегресійних |

або |

динамічних моделей. |

Збурення |

||||||||||||||||||

υt =εt − λεt −1 є процесом рухомого середнього першого порядку (МА(1)). |

||||||||||||||||||||||

Обчислимо характеристики впливу, введені в параграфі 2.3. |

|

|||||||||||||||||||||

Середній лаг |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

∞ |

|

|

|

∞ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∑iβi |

|

β0 ∑iλi |

|

λ /( 1 − λ ) |

2 |

|

|

λ |

|

|

|||||||||

|

w = |

i=0 |

|

= |

|

i=0 |

= |

|

= |

(2.41) |

||||||||||||

|

∞ |

|

|

∞ |

1 /( 1 − λ ) |

1 − λ |

||||||||||||||||

|

|

|

∑βi |

|

|

β0 ∑λi |

|

|

|

|

||||||||||||

|

|

|

i=0 |

|

|

|

i=0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Медіаний лаг |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

w−1 |

|

w−1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

medialag = min w : = min w := |

|

β0 ∑λi |

= |

∑βi |

|

= |

( 1 |

− λ |

w |

) /( 1 − λ ) |

=1 − λw =0,5 |

|||||||||||

|

i=o |

|

i=0 |

|

|

|||||||||||||||||

∞1 |

∞ |

|

|

|

|

|

|

|

|

|||||||||||||

w−1 |

|

|

|

|

|

|

|

|

|

1 /( 1 − λ ) |

|

|||||||||||

∑wi |

|

|

|

|

β0 ∑λ |

|

∑βi |

|

|

|

|

|

||||||||||

i =0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i=o |

|

i=0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Тобто середній лаг визначається з рівняння |

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

1 − λw =0,5 , |

|

|

|

|

|

|

|

|

|

||||||

|

або α w |

= 0,5, звідки median lag = |

ln0,5 |

|

(2.42) |

|||||||||||||||||

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

lnλ |

|

|||

Миттєвий мультіплікатор дорівнює β0 .

Рівноважний мультіплікатор:

∞ |

|

∞ |

|

1 |

|

|

|

β = ∑βi |

= β |

0 ∑λi |

= β0 ( |

) |

(2.43) |

||

1 − λ |

|||||||

i=0 |

|

i=0 |

|

|

|

Якщо записати замість (2.36)

|

∞ |

|

|

|

Yt =α |

0 + ∑βi X t−i |

+ εt |

, |

|

|

i=0 |

|

|

|

|

|

|

де βi = β( 1 − λ )λi |

(2.44) |

то β інтерпретується як рівноважний мультіплікатор. Тому деякі автори

віддають перевагу останньому формулюванню моделі.

2.5.2.Розподіл лагів Паскаля |

|

|

|

|

||||

Дана модель запропонована Солоу. |

|

|

|

|

||||

Коефіцієнти βi в основному рівнявнні (2.35) визначаються так |

|

|||||||

|

|

|

|

βi = βwi для i = |

|

, |

(2.45) |

|

|

|

|

0,∞ |

|||||

де |

|

|

|

|

|

|

|

|

w |

= ci |

|

( 1 − λ )r λi = |

( i + r −1 )! |

( 1 − λ )r λi |

(2.46) |

||

+r −1 |

|

|||||||

i |

i |

|

i!( r −1 )! |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Де r - натуральне число, 0 < λ <1.

На відміну від моделі з геометричним розподілом лагів, в якій

коефіцієнти |

βi монотоно |

|

спадають, |

|

тепер коефіцієнти |

наслідують схемі |

||||||||||||||||||||||||||||||||

«оберненого V». |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Для того, щоб записати модель з розподілом лагів Паскаля підставимо |

||||||||||||||||||||||||||||||||||||||

(2.45) до (2.35) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Y =α + β( 1 − λ )r [ X |

|

+ rλX |

|

|

|

+ |

r( r + 1 ) |

λ2 X |

|

|

|

+ ...] + ε |

|

(2.47) |

||||||||||||||||||||||||

t |

t −1 |

|

|

|

|

|

|

|

t −2 |

t |

||||||||||||||||||||||||||||

t |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2! |

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

В моделі (2.47) невідомі параментри α,β,λ,r . Зауважимо, що модель з |

||||||||||||||||||||||||||||||||||||||

геометрично розподіленими лагами є частковим випадком (2.47) при r = 1. |

||||||||||||||||||||||||||||||||||||||

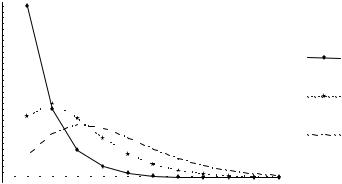

Вплив |

параметра |

r |

|

|

на |

характер розподілу лагів проілюстровано на |

||||||||||||||||||||||||||||||||

рисунку 2.2, на якому зображено графік вагів для λ = 0,4 і r |

= 1,3,5 відповідно. |

|||||||||||||||||||||||||||||||||||||

|

0.6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0.5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

r 1 |

|

||||

|

0.4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

0.3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

r 3 |

|

|||

|

0.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

r 5 |

|

|||

|

0.1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

4 |

|

|

6 |

|

|

|

|

8 |

|

|

10 |

|

|

|

|

|

|

|

|

|

|

||||||||||||

Рисунок 2.1

Модель з розподілом лагів Паскаля також можна записати у вигляді авторегресійної моделі.

Згадаймо, що однію з основних переваг моделей з розподіленими лагами є можливість досліджувати розподіл в часі реакції залежної змінної на зміну визначальних факторів. Причиною уведення структур розподілів лагів, розглянутих нами, були такі недоліки моделей з необмеженими лагами як мультиколінеарність і необхідність визначення максимальної довжини лагу (надійність статистичних методів визначення максимальної довжини лагу також зменшується внаслідок мультиколінеарності). Проблема максимальної довжини лагу стосується і моделей з поліномільно розподіленими лагами. Моделі з геометричним розподілом лагів спираються на припущення, що величина реакції з самого початку монотонно спадає в часі. На практиці таке припущення виконується далеко не завжди. Наведемо такий тривіальний приклад. Припустимо, що ми використовуємо щомісячні дані, а максимальна реакція проявляє себе через 4 місяці. Зрозуміло, що в такому випадку найбільший коефіцієнт має бути при Yt-4. Таким чином, на нашу думку розподіл лагів Паскаля є найбільш гнучким засобом моделювання серед розглянутих нами, хоча, як ми побачимо у параграфі 6, в деяких випадках вигляд розподілу лагів можна вивести з економічних міркувань. У наступному підпараграфі ми розглянемо подальше узагальнення розподілу лагів Паскаля.

2.5.3.Оператор лагу і моделі з раціонально розподіленими лагами

Оператор лагу L вводиться для спрощення викладок. Він визначається за допомогою співвідношення

LX t = X t −1

Наведемо деякі корисні алгебраїчні властивості оператора лагу

L( LX t ) = L2 X t = X t −2 , Lp X t = X t − p , Lp ( Lp X t ) = Lp +q X t = X t − p −q , Lo X t = X t , Lp ( aX t ) = aLp X t = aX t −2

де a - костанта.

З використанням оператора лагу основна модель (2.35) набуде вигдяду

∞ |

|

∞ |

|

|

|

Yt =α + ∑βi X t −i |

+ ε |

=α + ∑βi Li X t |

+εt =α + β( L )X t |

+ εt |

(2.48) |

i =0 |

|

i =0 |

|

|

|

∞ |

|

|

|

|

|

де β( L ) = ∑βi Li |

= β0 + β1 L + β2 L2 + β3 L3 + ... |

|

(2.49) |

||

i =0

поліном відносно L .

∞

Вираз ∑βi Li як збіжний степеневий ряд можна проінтерпретувати як

i=0

розклад в ряд Тейлора функції β( L ) . Йоргенсон в запропонував розглянути моделі, в яких функція β( L ) є раціональною, тобто

|

|

|

|

β( L ) = |

γ( L ) |

= |

γ0 |

+γ1 L + γ 2 L2 |

+ ... +γ p Lp |

|

(2.50) |

||

|

|

|

|

δ( L ) |

δ0 |

+δ1 L +δ2 L2 |

+ ... + δq Lq |

||||||

|

|

|

|

|

|

|

|

|

|||||

|

Підставимо (2.50)до (2.48), поклавши δ0 |

= 1 : |

|

|

|||||||||

Y =α + |

γ( L ) |

X |

|

+ ε |

|

|

|

|

|

|

|

|

|

|

t |

t |

|

|

|

|

|

|

|

||||

t |

δ( L ) |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|||

|

Помножимо обидві частини останньої рівності на δ( L ): |

|

|||||||||||

δ( L )Yt =αδ( L ) +γ( L )X t +δ( L )εt , |

|

|

|

||||||||||

звідки |

|

|

|

|

|

|

|

|

|

|

|||

|

|

Yt =α0 |

+γ0 X t |

+γ1 X t −1 |

+ ...+γ p X t − p −δ1Yt −1 ... −δqYt −q +υt |

(2.51) |

|||||||

де α0 |

=αδ( L ) =α( 1 +δ1 + ... +δq ) |

|

|

|

|

||||||||

|

|

|

|

|

|

|

і υt =δ( L )εt =εt +δ1εt −1 + ... +δqεt −q |

(2.52) |

|||||

Рівняння (2.51) задає модель з раціонально розподіленними лагами в авторегресійній формі. Ця модель узагальнює дві розглянуті раніше моделі. Поклавши в (2.51) γ( L ) =γ 0 і δ( L ) = 1 −λL одержуємо модель з геометрично розподіленими лагами. Модель з розподілом лагів Паскаля одержуємо, якщо

γ( L ) =γ( 1 − λL )r−1 і δ( L ) = ( 1 −λL )r .

2.6.Моделі з нескінченою довжиною лагів і економічна теорія

Всі моделі з нескінченою довжиною лагів розглягуті вище, вдалось привести до авторегресіної форми.

Відповідні перетворення мали технічний характер, оскільки здійснювались з метою позбутися від нескінченної кількості невідомих параменрів в моделях. В цьому розділі ми розглянемо приклади з економічної теорії, які безпосередньо призводять до авторегресійної форми моделей з розподіленними лагами.

2.6.1.Модель часткового пристосування

Цю модель запропонував Марк Нерль. Він припустив, що поточний

рівень пояснюючої змінної X |

t |

визначає «бажаний» рівень залежної зміної Y * : |

||

|

|

|

t |

|

|

|

Y * =α + βX |

t |

(2.53). |

|

|

t |

|

|

Наприклад, бажаний рівень запасів фірми є функцією від рівня продаж, бажаний рівень капіталу в економіці є функцією випуску.

Однак, бажаний рівень не можна спостерігати і, отже, використовувати для оцінювання. Завдяки різним причинам існує різниця між бажаним і фактичним рівнями залежної зміної:

|

Y −Y |

=γ(Y |

−Y |

|

) +ε |

t |

(2.54) |

||

|

t |

t −1 |

|

|

t −1 |

|

|

||

Тобто, з |

точністю до |

збурення |

фактичний приріст залежної |

зміної |

|||||

Yt −Yt −1 є меньшим від бажаного в γ |

разів. |

|

|

|

|

||||

Рівняння |

(2.55) відоме |

як |

|

рівняння |

часткового пристосування, |

а γ |

|||

називається коефіцієнтом пристосування.

Чим γ ближче до одиниці, тим швидше фактичний рівень наближається

до бажаного. |

|

|

|

|

|

Запишемо (2.54) у такому вигляді |

|

|

|

||

Y |

= γY |

+( 1 −γ )Y |

+ε |

t |

(2.55) |

t |

t |

t −1 |

|

|

|

З (2.55) видно, |

що фактичне |

значення залежної змінної |

в момент |

||

t дорівнює зваженому |

середньому |

її |

бажаного |

значення в |

момент t і |

фактичному значенню в момент t −1. |

|

|

|

|

|

Підставимо (2.53) до (2.55): |

|

|

|

|

|

Yt =γ(α + βX t ) + ( 1 −γ )Yt −1 + εt |

|

|

|

|

|

Звідси |

|

|

|

|

|

|

Yt =αγ + βγX t |

+( 1 −γ )Yy−1 |

+ εt |

(2.56) |

|

Якщо не брати до уваги властивості збурень, то (2.56)є авторегресійною формою моделі з геометричним розподілом лагів.

2.6.2.Модель адаптивних очікувань

В моделі адаптивних очікувань, запропонованій Кейганом, «очікуваний»

рівень пояснюючої змінної X |

визначає поточний рівень залежної змінної Y : |

||||

|

t |

|

|

|

t |

|

Y =α + βX |

+ε |

t |

(2.57) |

|

|

t |

t |

|

|

|

Наприклад, сукупний |

попит на |

|

гроші є функцією |

очікуваної |

|

довгостркової відсоткової ставки, обсяг попиту є функцією очікуваної ціни, рівень споживання є функцією очікуваного або перманентного доходу.

Кейган припустив, що очікувані значення коректуються з урахуванням

нової інформації: |

|

|

|

|

|

|

|

|

|

X t − X t −1 |

= δ( X t |

− X t −1 |

), |

0 < δ ≤1 |

|

(2.58) |

|

Оскільки |

0 < δ ≤1 , |

то |

зміна |

очікуваного рівня |

X t − X t −1 |

є завжди |

||

меньшою ніж |

різниця |

між |

фпктичним |

значенням X t |

і його |

очікуваним |

||

значеням X t −1 .

Рівняння (2.58) відоме як «рівняння адаптивних очікувань» або «рівняння навчання на похибках».

Коефіцієнт δ називається «коефіцієнтом очікувань» . Чим більше δ , тим в більшій мірі реалізуються очікування в період t .

У крайньому випадку δ = 1 всі очікування реалізуються протягом поточного періоду.

Запишемо (2.58)у такому вигляді |

|

X t = δX t +( 1 −δ )X t −1 |

(2.59) |

звідки видно, що очікуване значення є зваженим середнім фактичного і

попереднього очікуваного значення. |

|

|

|

|

||

Підставимо (2.59) до (2.57): |

|

|

|

|

|

|

Y =α + βδX |

t |

+ β( 1 −δ )X |

+ε |

t |

(2.60) |

|

t |

|

t −1 |

|

|

||

Запишемо (2.60)для моменту |

t −1, результат помножимо |

на (1-δ ) і |

||||

віднімемо від (2.59): |

|

|

|

|

|

|

Yt =αδ + βδX t +( 1 −δ )Yt −1 + εt −( 1 −δ )εt −1 |

(2.61) |

|||||

Таким чином, ми одержали модель з геометрично розподіленими лагами, записану а авторегресійній формі. Якщо збурення у вихідній моделі (2.62) є класичними (тобто гомоскедастичними і некорельованими), то збурення в моделі, записаній у вигляді (2.61) генеруються процесом MA(1). Однак не слід думати, що модель адаптивних очікувань з необхідністю веде до появи автокорельованих збурень в авторегресійній формі моделі. Наприклад, якщо в

(2.57)

εt= (1-δ) εt-1+ut,

то ut являють собою збурення в моделі (2.61). Зрозуміло, що ut можуть бути некорельованими і гомоскедастичними. Оскільки апріорі невідомо, якими є властивості збурень вихідної моделі в конкретних ситуаціях, то зі сказаного можна зробити висновок, що та чи інша економічна модель, яка призводить до моделі з геометричними лагами, взята сама по собі, не визначає властивості збурень в авторегресійному вигляді останньої. Отже, на нашу думку, правильним підходом буде статистичне визначення властивостей збурень в кожній конкретній ситуації.

2.7. Оцінювання моделей з нескінченною довжиною лагів.

В цьому параграфі ми коротко і досить неформально розглянемо методи оцінювання моделей з раціональними лагами, приділяючи основну увагу найпростішому випадку – моделям з геометричним розподілом лагів. Відразу наголосимо, що необхідною умовою консистентності оцінок методу найменших квадратів і оцінок інших методів є стаціонарність змінних моделі. Отже, важливо пам’ятати, що моделі з розподіленими лагами є засобом дослідження зв’язків між стаціонарними змінними. В протилежному випадку в деяких випадках вдається відшукати “стабілізуючі” перетворення, такі як перехід до різниць (як це робиться при моделюванні Бокса–Дженкінса), або до відносних приростів. Звернімо увагу на те, що в прикладах, розглянутих на початку розділу, деякі змінні відразу розглядались у вигляді приростів, що диктувалось теорією, покладеною в основу відповідних моделей. Якщо змінні стають стаціонарними в результаті виділення детермінистичного тренду, наприклад, лінійного, то проблема вирішується шляхом включення в модель відповідного тренда. Найбільш уживаним способом дослідження залежностей між нестаціонарними змінними є модель корекції похибок.

Як зазначалось вище, моделі з (раціонально)розподіленими лагами можна записувати у двох формах: авторегресійній і рухомого середнього. Тому оцінювати модель можна в будь-якій з цих форм.

7.1. Оцінювання у авторегресійній формі.

Авторегресійна форма моделі з раціонально розподіленими лагами у випадку єдиної пояснюючої змінної має вигляд

k |

l |

|

|

Yt =α + ∑βi X t −i |

+ ∑γiYt −i |

+εt , |

(2.62) |

i=0 |

i=1 |

|

|

де εt – збурення, а кількості k–1 i l лагових значень визначаються на відміну від випадку необмежених лагів вихідним виглядом моделі (у формі рухомого середнього). Наприклад, як ми побачили в параграфі 6, авторегресійна форма моделі з геометричним розподілом лагів є такою

Yt =α + βX t + γYt −1 + εt , |

(2.63) |

а для лагів Паскаля з r=2 маємо:

Yt =α + β0 X t + β1 X t −1 + γ1Yt −1 + γ 2Yt −2 + εt . |

(2.64) |

Методи оцінювання залежать від стохастичної специфікації збурень. При виконанні класичних умов оцінки методу найменших квадратів будуть консистентними, хоча і зміщеними.

Складнішою буде ситуація у випаку автокорельованих збурень. В цьому місці буде доречним нагадати про некоректність використання критерія Дурбіна–Ватсона для перевірки автокорельованості збурень у випадку наявності лагових значень залежної змінної (див. параграф. 1.5.9)

У численних джерелах можна зустріти твердження про неконсистентність оцінок методу найменших квадратів за умов наявності лагових значень залежної змінної і автокорельованих збурень. Однак, без подальших уточнень, це твердження може виявитись хибним. Так, можна навести приклад структури автокореляції збурень в моделі (2.63), при якій Yt −1 виявляється некорельованим з εt . У такому випадку коректно застосувати звичайний метод найменших квадратів з використанням оцінки Неві–Веста для коваріаційної матриці оцінок параметрів. В інших випадках, наприклад для AR(1) - або для MA(1) – збурень в моделі (2.63), Yt −1 є корельованим з εt . В цій ситуації водночас найбільш простим у практичній реалізації і надійним з теоретичної точки зору є метод інструментальних змінних.

Інструментами для регресора X називаються змінні Z, які корельовані з X, але не корельовані з поточними збуреннями. Для знаходження оцінок потрібно відшукати принаймі не менше інструментів (які відсутні в моделі), ніж кількість ендогенних регресорів, тобто тих, які корельовані з поточними збуреннями. Техніку обчислень простіше за все описати так. Оцінювання здійснюється в два етапи. На першому етапі звичайним методом найменших квадратів оцінюються регресії ендогенних регресорів відносно інструментів, в число яких включають регресори моделі, некореьовані з поточними регресорами (екзогенні регресори). На другому етапі також звичайним методом найменших квадратів оцінюється вихідна модель, в якій значення ендогенних регресорів, замінюються на свої оцінки, знайдені на першому етапі.