Оценка бизнеса - А.Г. Грязнова

.pdf• ценовые различия по сходным товарам - крупные компании зачастую имеют возможность устанавливать более высокие цены, так как потреби тель предпочитает приобретать товар у хорошо зарекомендовавших себя фирм, оплачивая, по сути, товарный знак, гарантирующий качество. Это в конечном счете влияет на величину мультипликатора.

Перспективы роста - оценщик должен определить фазу экономического развития предприятия, поскольку она определяет распределение чистой при были на дивидендные выплаты и затраты, связанные с развитием предприя тия. Оценивая перспективы роста компании, аналитик рассматривает сте пень влияния трех основных факторов: общего уровня инфляции, перспек тив роста отрасли в целом и индивидуальных возможностей развития конк ретной фирмы в рамках отрасли. Другим существенным фактором возмож ного роста является динамика доли предприятия на рынке. Эксперт должен внимательно изучить конкурентные преимущества и недостатки оценивае мой компании по сравнению с аналогами.

Финансовый риск. Опенка финансового риска осуществляется следую щими способами:

•сравнивается структура капитала или соотношение собственных и за емных средств;

•оценивается ликвидность или возможность оплачивать текущие обяза тельства текущими активами;

•анализируется кредитоспособность фирмы, другими словами - спо собность привлекать заемные средства на выгодных условиях.

Качество менеджмента - оценка этого фактора наиболее сложна, так как анализ проводится на основе косвенных данных, таких, как качество отчет ной документации, возрастной состав, уровень образования, опыт, зарплата управленческого персонала, а также место компании на рынке.

Перечень критериев сопоставимости, приведенный выше, не является исчерпывающим, и эксперт имеет возможность самостоятельно дополнять список дополнительными факторами. Оценщик редко находит компании, абсолютно идентичные с оцениваемой, поэтому на основе анализа критери ев он может сделать один из следующих выводов:

•компания сопоставима с оцениваемой по ряду характеристик и может быть использована для расчета мультипликаторов;

•компания недостаточно сопоставима с оцениваемой и не может быть использована в процессе оценки. Эксперт должен в письменной форме объяс нить, почему он сделал данное заключение.

Сравнительный подход оценки предприятия использует все традицион ные приемы и методы финансового анализа. Оценщик рассчитывает одина ковые коэффициенты, анализирует балансы, отчеты о прибылях и убытках,

142

дополнительную информацию. Финансовый анализ является важнейшим приемом определения сопоставимости аналогичных компаний с оценивае-

во-первых, с помощью финансового анализа можно определить рейтинг оцениваемой компании в списке аналогов;

во-вторых, он позволяет обосновать степень доверия оценщика к конк ретному виду мультипликатора в общем их числе, что в конечном счете определяет вес каждого варианта стоимости при выведении итоговой вели чины;

в-третьих, финансовый анализ является основой для внесения необхо димых корректировок, обеспечивающих увеличение сопоставимости и обо снованности окончательной стоимости.

• ?!••:• •• |

. |

Определение рыночной стоимости собственного капитала предприятия сравнительным методом основано на использовании ценовых мультиплика торов. Ценовой мультипликатор - это коэффициент, показывающий соотно шение между рыночной ценой предприятия или акции и финансовой базой. Финансовая база оценочного мультипликатора является, по сути, измерите лем, отражающим финансовые результаты деятельности предприятия, к ко торым можно отнести не только прибыль, но и денежный поток, дивиденд ные выплаты, выручку от реализации и некоторые другие.

Для расчета мультипликатора необходимо:

•определить цену акции по всем компаниям, выбранным в качестве аналога; это даст значение числителя в формуле;

•вычислить финансовую базу (прибыль, выручку от реализации, сто имость чистых активов и т.д.) либо за определенный период, либо по состо янию на дату оценки; это даст величину знаменателя.

Цена акции берется на последнюю дату, предшествующую дате оценки, либо она представляет среднее значение между максимальной и минималь ной величинами цены за последний месяц.

Вкачестве финансовой базы должен выступать показатель финансовых результатов либо за последний отчетный год, либо за последние 12 месяцев, либо средняя величина за несколько лет, предшествующих дате оценки.

143

В оценочной практике используются два типа мультипликаторов: интер вальные и моментные,

Кинтервальным мультипликаторам относятся:

1)цена/прибыль;

2)цена/денежный поток;

3)цена/ дивидендные выплаты;

4)цена/выручка от реализации.

Кмоментным мультипликаторам относятся:

1)цена/балансовая стоимость активов;

2)цена/ чистая стоимость активов.

Рассмотрим порядок расчета и основные правила применения ценовых мультипликаторов.

Мультипликаторы цена/прибыль, цена/денежный поток. Данная группа мультипликаторов является наиболее распространенным способом определения цены, так как информация о прибыли оцениваемой компании и предприятий-аналогов является наиболее доступной. В качестве финансо вой базы для мультипликатора используется любой показатель прибыли, который может быть рассчитан аналитиком в процессе ее распределения. Поэтому, кроме показателя чистой прибыли, практически по всем предпри ятиям можно использовать прибыль до налогообложения, прибыль до упла ты процентов и налогов и т.д. Основное требование - полная идентичность финансовой базы для аналога и оцениваемой фирмы, т.е. мультипликатор, исчисленный на основе прибыли до уплаты налогов, нельзя применять к прибыли до уплаты процентов и налогов.

Мультипликатор цена/прибыль существенно зависит от методов бух учета. Поэтому если в качестве аналога выступает зарубежная компа ния, следует привести порядок распределения прибыли к единым стан дартам. Только после проведения всех корректировок может быть дос тигнут необходимый уровень сопоставимости, позволяющий использо вать мультипликатор.

В качестве базы для расчета мультипликатора используется не только сумма прибыли, полученная в последний год перед датой оценки. Оценщик может использовать среднегодовую сумму прибыли, исчисленную за после дние пять лет. Оценочный период увеличивается или уменьшается в зависи мости от имеющейся информации и наличия экстраординарных ситуаций, искажающих основную тенденцию в динамике прибыли.

Базой расчета мультипликатора цена/денежный поток служит любой показатель прибыли, увеличенный на сумму начисленной амортизации. Сле довательно, аналитик может использовать несколько вариантов данного муль типликатора.

144

В процессе оценки аналитик стремится исчислить максимальное число мультипликаторов, поскольку применение их к финансовой базе оценивае мой компании приведет к появлению нескольких вариантов стоимости, су щественно отличающихся друг от друга. Диапазон полученных результатов достаточно широк. Поэтому большее число используемых мультипликато ров поможет оценщику выявить область наиболее обоснованной величины. Данное суждение основано на математических методах. Однако существу ют экономические критерии, обосновывающие степень надежности и объек тивности того или иного мультипликатора.

Например, крупные предприятия лучше оценивать на основе чистой при были. Мелкие компании - на основе прибыли до уплаты налогов, поскольку в этом случае устраняется влияние различий в налогообложении. Ориента ция на мультипликатор цена/денежный поток предпочтительна при оценке предприятий, в активах которых преобладает недвижимость. Если предпри ятие имеет достаточно высокий удельный вес активной части основных фон дов, более объективный результат даст использование мультипликатора цена/ прибыль.

Наиболее распространенной ситуацией применения мультипликатора цена/денежный поток является убыточность либо незначительная величина прибыли, а также несоответствие фактического полезного срока службы основных фондов предприятия периоду амортизации, принятому в финан совом учете. Это возможно в случае, когда стоимость активов будет незна чительной, хотя прослужат они довольно долго.

Мультипликатор цена/дивиденды. Данный мультипликатор может рассчитываться как на базе фактически выплаченных дивидендов, так и на основе потенциальных дивидендных выплат. Под потенциальными дивиден дами понимаются типичные дивидендные выплаты по группе аналогичных предприятий, исчисленные в процентах к чистой прибыли.

Возможность применения того или иного мультипликатора данной группы зависит от целей оценки. Если оценка проводится в целях поглощения пред приятия, то способность выплачивать дивиденды не имеет значения, так как она может прекратить свое существование в привычном режиме хозяйствова ния. При оценке контрольного пакета оценщик ориентируется на потенциаль ные дивиденды, так как инвестор получает право решения дивидендной поли тики. Фактические дивидендные выплаты важны при оценке миноритарного пакета акций, поскольку инвестор не сможет заставить руководство компании увеличить дивиденды даже при наличии достаточного роста прибыли.

Данный мультипликатор используется достаточно редко, несмотря на доступность необходимой для расчета информации. Это связано с тем, что порядок выплаты в компаниях открытого и закрытого типов существенно

различается. В закрытых обществах собственники могут получать денеж ную выгоду в виде различных выплат, снижения арендной платы и т.д.

Мультипликатор целесообразно использовать, если дивиденды выпла чиваются достаточно стабильно как в аналогах, так и в оцениваемой компа нии либо способность компании платить дивиденды может быть обосно ванно спрогнозирована. Оценщик должен удостовериться, что сумма диви дендов рассчитана по годовой процентной ставке, даже если дивиденды выплачиваются ежеквартально.

Мультипликатор цена/выручка от реализации. Этот мультипликатор используется редко, в основном для проверки объективности результатов, получаемых другими способами.

Хорошие результаты мультипликатор дает при оценке предприятий сфе ры услуг (реклама, страхование, ритуальные услуги и т.д.). Достоинством данного мультипликатора является его универсальность, избавляющая оцен щика от необходимости проведения сложных корректировок, применяемых при расчете мультипликатора цена/прибыль, т.е. мультипликатор цена/вы ручка от реализации не зависит от методов бухучета.

Если целью оценки является поглощение компании, то лучше ориенти роваться на мультипликатор цена/выручка от реализации, так как он исклю чает возможность повышения цены за счет кратковременного роста прибы ли, обеспечиваемого усилиями финансового менеджера. Однако в этом слу чае оценщик должен тщательно изучить стабильность объема выручки от реализации в будущем. Поскольку поглощение компании сопровождается, как правило, сменой управленческого аппарата, это может привести к полной замене производственного персонала и снижению объемов реализации.

Особенность применения мультипликатора цена/выручка от реализации заключается в том, что оценщик должен обязательно учитывать структуру капитала оцениваемой компании и аналогов. Если она существенно отлича ется, то мультипликатор лучше определяется при расчете на инвестирован ный капитал.

Процедура оценки предприятий с различным соотношением собствен ных и заемных средств осуществляется следующим образом:

1. По компании-аналогу рассчитывается инвестированный капитал как сумма рыночной стоимости собственного капитала и долгосрочных обяза тельств.

2.Рассчитывается мультипликатор как отношение инвестированного ка питала к финансовой базе аналога.

3.По оцениваемому предприятию определяется величина инвестирован ного капитала: адекватная финансовая база оцениваемого предприятия ум ножается на величину мультипликатора.

146

4. Рассчитывается стоимость собственного капитала оцениваемого пред приятия как разность инвестированного капитала и стоимости долгосроч ных обязательств оцениваемой компании.

Мультипликатор цена/физический объем является разновидностью муль типликатора цена/выручка от реализации. В этом случае цена сопоставляет ся не со стоимостным, а с натуральным показателем, который может отра жать физический объем производства, размер производственных площадей, количество установленного оборудования, а также любую другую единицу измерения мощности.

Мультипликатор цена/балансовая стоимость. Для расчета в качестве финансовой базы используется балансовая стоимость аналогичных компа ний на дату оценки либо на последнюю отчетную дату. Этот мультиплика тор относится к так называемым моментным показателям, поскольку исполь зуется информация о состоянии на конкретную дату, а не за определенный отрезок времени.

Оптимальная сфера применения данного мультипликатора - оценка хол динговых компаний либо необходимость быстро реализовать крупный па кет акций. Финансовой базой для расчета являются чистые активы оценива емой компании и компаний-аналогов. Причем за основу можно брать как балансовые отчеты компаний, так и ориентированную величину чистых ак тивов, полученную оценщиком расчетным путем.

Мультипликатор цена/чистая стоимость активов. Его применяют в том случае, если соблюдаются следующие требования:

•оцениваемая компания имеет значительные вложения в собственность: недвижимость, ценные бумаги, газовое или нефтяное оборудование;

•основной деятельностью компании являются хранение, покупка и про дажа такой собственности. Управленческий и рабочий персонал добавляет

кпродукции в этом случае незначительную стоимость.

При применении мультипликатора цена/чистая стоимость активов оцен щику необходимо:

•проанализировать по аналогам и оцениваемой компании долю прибы ли в выручке от реализации, так как решение о купле-продаже акций может привести к искусственному росту прибыли в последний год;

•изучить по всему списку сравниваемых компаний структуру активов, используя различные признаки классификации, такие, как виды активов, местоположение и т.д.;

•осуществить анализ чистых активов всех компаний, позволяющий оп ределить наличие и долю в них акций, представляющих контрольные паке ты дочерних фирм;

147

• оценить ликвидность всех финансовых активов компании, так как со отношение доли акций, принадлежащих компаниям открытого и закрытого типов, является определяющим признаком сопоставимости.

Процесс формирования итоговой величины стоимости состоит из трех основных этапов:

•выбора величины мультипликатора;

•взвешивания промежуточных результатов;

•внесения итоговых корректировок.

Выбор величины мультипликатора является наиболее сложным этапом, требующим особенно тщательного обоснования, зафиксированного впослед ствии в отчете. Поскольку одинаковых компаний не существует, диапазон величины одного и того же мультипликатора по компаниям-аналогам быва ет достаточно широк. Аналитик отсекает экстремальные величины и рас считывает среднее значение мультипликатора по группе аналогов. Затем проводит финансовый анализ, причем для выбора величины конкретного мультипликатора использует финансовые коэффициенты и показатели, наи более тесно связанные с данным мультипликатором. По величине финансо вого коэффициента определяет положение (ранг) оцениваемой компании в общем списке. Полученные результаты накладываются на ряд мультиплика торов, и достаточно точно определяется величина, которая может быть ис пользована для расчета стоимости оцениваемой компании.

Пример. Диапазон мультипликатора цена/балансовая стоимость активов по 15 компаниям, взятым в качестве аналога, равен 0,92-5,67. Среднее значение мультипликатора - 2,15. Центр диапазона равен 3,3[(5,67-О,92):2+0,92]. Следовательно, большинство компаний имеют ве личину мультипликатора чуть ниже средней. Практика показывает, что дан ный мультипликатор хорошо коррелирует с финансовым коэффициентом - доходом на собственный капитал. Проанализируем этот коэффициент по компаниям-аналогам. Диапазон представлен следующим образом: 4,1% - 15,6%; средняя величина - 8,32, что несколько меньше центра диапазона [(15,6 - 4,1) : 2+4,1] = 9,85. Доход на собственный капитал в оцениваемой компании составляет 12,5%. Величина мультипликатора для оцениваемой компании может быть получена либо методом трендовой прямой, либо ана лизом соотношения трех величин:

•средневзвешенной величины мультипликатора;

•средневзвешенной величины финансового коэффициента;

• фактической величины финансового коэффициента оцениваемой ком пании.

Анализ показывает, что мультипликатор цена/балансовая стоимость ак тива оцениваемой компании может быть несколько выше среднего аналога. Расчет дает величину 3,3.

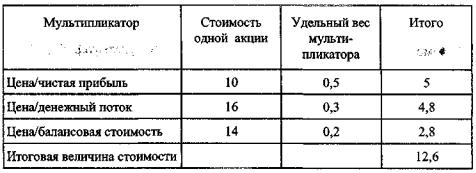

Сравнительный подход позволяет использовать аналитику максималь ное число всех возможных вариантов мультипликаторов, следовательно, в процессе расчета будет получено столько же вариантов стоимости. Если ана литик в качестве итоговой величины предложит простую среднюю всех по лученных величин, то это будет означать, что он одинаково доверяет всем мультипликаторам. Наиболее правильным приемом определения итоговой величины является метод взвешивания. Оценщик в зависимости от конкрет ных условий, целей и объекта оценки, степени доверия к той или иной ин формации придает каждому мультипликатору свой вес. На основе взвеши вания получается итоговая величина стоимости, которая может быть взята за основу для проведения последующих корректировок (табл. 5.1).

Таблица 5.1. Взвешивание предварительной величины стоимости

Итоговая величина стоимости, полученная в результате применения муль типликаторов, должна быть откорректирована в зависимости от конкретных обстоятельств, наиболее типичными являются следующие поправки. Порт фельная скидка предоставляется при наличии не привлекательного для по купателя характера диверсификации производства. Аналитик при определе нии окончательного варианта стоимости должен учесть имеющиеся активы непроизводственного назначения. Если в процессе финансового анализа выявлены либо недостаточность собственного оборотного капитала, либо экстренная потребность в капитальных вложениях, полученную величину необходимо вычесть. Возможно применение скидки на ликвидность. В не-

149

которых случаях вносится поправка в виде премии за предоставляемые ин вестору элементы контроля.

Таким образом, сравнительный подход, несмотря на достаточную слож ность расчетов и анализа, является неотъемлемым приемом определения обоснованной рыночной стоимости. Результаты, полученные таким спосо бом, имеют хорошую объективную основу, уровень которой зависит от воз можности привлечения широкого круга компаний-аналогов. Следователь но, развитие оценочных услуг будет способствовать расширению сферы ис пользования сравнительного подхода.

Выводы

Сравнительный подход является одним из трех подходов, используемых в оценочной практике. Оценщик использует в качестве ориентира реально сложившиеся на рынке цены на сходные предприятия (акции). Важнейшим условием применения сравнительного подхода является наличие развитого фондового рынка.

Сравнительный подход в зависимости от целей, объекта оценки и источ ников информации включает три метода:

•метод рынка капитала (компании-аналоги);

•метод сделок;

•метод отраслевых коэффициентов.

Расчет стоимости капитала предприятия основан на использовании це новых мультипликаторов:

•цена / прибыль;

•цена / денежный поток;

•цена / дивиденды;

•цена / выручка от реализации;

•цена / балансовая стоимость.

Вывод итоговой величины стоимости предприятия в процессе примене ния сравнительного подхода включает три основных этапа:

•выбор величины мультипликатора, которую целесообразно применить

коцениваемому объекту;

•определение удельного веса стоимостей каждого из рассчитанных ти пов мультипликаторов;

•корректировку итоговой величины стоимости.

150

Контрольные вопросы

1.Дайте характеристику положительных и отрицательных сторон сравнительного подхода к оценке бизнеса.

2.В каких условиях возможно применение сравнительного подхода и его основных методов?

3.Что такое ценовой мультипликатор? Какие виды мультипликаторов используются в процессе оценки? Дайте сравнительную характеристику.

4.Почему итоговая величина стоимости нуждается в корректировке? Перечислите основные виды поправок, вносимых оценщиком.

Задачи

I. Используя перечисленную ниже информацию, вычислите все возмож ные виды мультипликаторов: цена/прибыль; цена/денежный поток. Расчет сделайте на одну акцию и по предприятию в целом.

Фирма "Салют" имеет в обращении 25 000 акций, рыночная цена одной акции 100 руб.

Отчет о прибылях и убытках (выписка) |

|

1. Выручка от реализации, руб. |

500 000 |

2. Затраты, руб. |

400 000 |

3. В том числе амортизация |

120 000 |

4. Сумма уплаченных процентов, руб. |

30 000 |

5. Ставка налога на прибыль, % |

30 |

II. Определите стоимость одной акции предприятия "Байкал" |

|

Информация для расчета, руб. |

|

1. Чистая прибыль |

450 000 |

2. Чистая прибыль, приходящаяся на одну акцию |

4 500 |

3. Балансовая стоимость чистых активов компании |

6 000 000 |

4. Мультипликатор цена/балансовая стоимость |

3 |

III. Оцените предприятие "Сирена", годовая выручка от реализации ко |

|

торого составляет 750 000 руб. |

|

Пассив баланса предприятия "Сирена", руб.: |

|

1. Собственный капитал |

4 000 000 |

2. Долгосрочные обязательства |

500 000 |

3. Краткосрочные обязательства |

1 500 000 |

151