Оценка бизнеса - А.Г. Грязнова

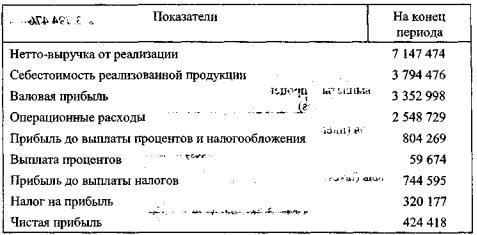

.pdfТаблица 3.7. Отчет о финансовых результатах

(долл.)

Оценщик рассчитывает нормализованный доход с учетом нетипичных расходов, не относящихся к основной деятельности.

Таблица 3.8. Корректировка оценщиком отчета о доходах

(долл.)

В конечном итоге отчет о финансовых результатах будет выглядеть сле дующим образом (табл. 3.9).

Таблица 3.9. Нормализованный отчет о финансовых результатах

(ДОЛЛ.)

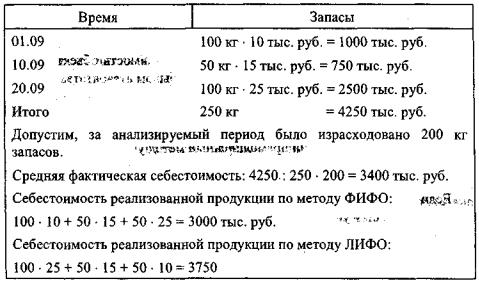

Корректировка метода учета операций. На величину прибыли и де нежных потоков серьезное влияние могут оказывать методы учета запасов и начисления амортизации.

ВРоссийской Федерации принята следующая методика учета запасов:

•по средней себестоимости;

•по себестоимости первых по времени закупок (ФИФО) - первым по лучен, первым отгружен;

•по себестоимости последних по времени закупок (ЛИФО) - после дним получен, первым отгружен.

Оценка запасов методом ФИФО основана на допущении того, что ресур сы, первые поступившие в производство (продажу), должны быть оценены по себестоимости первых по времени закупок, с учетом стоимости ценнос тей, числящихся на начало месяца.

Метод ЛИФО основан на допущении того, что ресурсы, первые посту пившие в производство (продажу), должны быть оценены по себестоимости последних в последовательности по времени закупок.

При росте цен метод ЛИФО уменьшает налогооблагаемую прибыль и с этой точки зрения в условиях инфляции является более предпочти тельным.

Si

Пример.

Ни величина, полученная методом ЛИФО, ни величина, полученная ме тодом ФИФО, не отражает реальную рыночную стоимость запасов. Если компания-аналог использует метод учета запасов по средней себестоимос ти, в то время как на оцениваемой компании применяется метод ЛИФО, то разница (3750 - 3400 = 350), скорректированная на ставку налогообложения [350 • (1 - 0,35)], может быть добавлена к величине прибыли после налого обложения. Аналогичные расчеты проводятся и в сторону уменьшения ве личины прибыли.

Корректировка по методу учета запасов (продолжение). Размер при были также зависит от методов начисления износа как основных фондов, так и нематериальных активов.

Доля амортизации в стоимости продукции характеризует эффективность использования средств труда. В соответствии с принципами бухгалтерского учета стоимость основных фондов и части нематериальных активов должна распределяться в течение предполагаемого срока их эксплуатации. Термин «амортизация», используемый в учете, понимается не как физический износ или снижение рыночной стоимости, а как списание стоимости фондов в те чение времени их полезного функционирования. Это не метод оценки, а про цесс распределения стоимости. Сумма амортизации зависит от первоначаль ной стоимости объекта, предполагаемого срока полезной службы и выбран-

83

ного метода учета. Существуют разные методы учета амортизации (их под робное описание выходит за рамки данного изложения), которые можно объе динить в два направления:

•методы прямолинейного списания;

•методы ускоренного списания стоимости.

Согласно методу прямолинейного списания стоимость объекта равно мерно распределяется в течение срока его службы.

Пример. Первоначальная стоимость оборудования - 5 млн руб.; предпо лагаемый срок службы - 5 лет; годовая сумма амортизации составит 5 млн руб.: 5 лет = 1 млн руб. (коэффициент амортизации равен 0,2).

В Российской Федерации прямолинейный метод учета амортизации яв ляется наиболее распространенным, поэтому по данному разделу корректи ровки оценщиком, как правило, не проводятся.

Если предприятие использует методы ускоренного списания, то годовая сумма амортизации увеличивается (например, удваивается), что ведет к рос ту себестоимости и уменьшению налогооблагаемой базы.

В этом случае оценщик может увеличить прибыль после уплаты налогов на разницу, получаемую от применения метода ускоренного списания, скор ректированную на ставку налогообложения.

Корректировка данных бухгалтерской отчетности с целью опреде ления рыночной стоимости активов. Балансовая стоимость активов, как правило, отличается от их рыночной оценки. В данном случае речь идет не о корректировке на нетипичные доходы или расходы или о методах учета, а об оценке рыночной стоимости активов. Поэтому подробно данный вопрос бу дет рассмотрен в главе 6, посвященной затратному подходу в оценке сто имости имущества.

Итогом по нормализации финансовой отчетности должен стать норма лизованный баланс - это ретроспективный бухгалтерский баланс, в котором все балансовые показатели учитываются по их рыночной стоимости на дату оценки.

3.3.3. Трансформация бухгалтерской отчетности

Трансформация отчетности - это корректировка счетов для приведе ния к единым стандартам бухгалтерского учета. И хотя трансформация бух галтерской отчетности не является обязательной в процессе оценки пред приятия, все же ее необходимость обусловливается рядом причин.

84

Переход на рыночные отношения сопровождается интеграцией эконо мики страны в мировые хозяйственные связи. При этом российские пред приятия выступают не только как объекты инвестирования со стороны ино странных инвесторов, но и сами пытаются инвестировать временно свобод ные средства. Однако принятию решения об инвестировании предшествует детальный анализ финансового состояния компании. Такая отчетность дол жна соответствовать международным стандартам.

В условиях инфляции информация баланса об имущественном состоя нии компании является нереальной, поскольку переоцениваются только ос новные средства, не рассчитываются потери компании в денежных неттоинвестициях и др. Поэтому оценить реальное имущественное и финансовое состояние компаний по данным финансовой отчетности практически невоз можно.

Необходимость трансформации бухгалтерской отчетности в соответствии с международными стандартами обусловлена прежде всего требованием сопоставимости информации.

Отчетная информация имеет принципиальное сходство: пользователям предоставляются данные об имущественном состоянии компании (баланс) и отчет о финансовых результатах. Вместе с тем между двумя системами учета существуют различия. Среди них есть и формальные, например:

•по составу отчетности: западная отчетность содержит отчет об измене ниях собственного капитала (в соответствии с GAAP), примечания к финан совым отчетам;

•по принципу построения основных показателей: российский баланс построен по принципу возрастания ликвидности, в то время как баланс по GAAP - по убыванию ликвидности.

В то же время существуют и принципиальные отличия. Основным орга ном, регламентирующим формирование системы бухгалтерского учета в России, является Министерство финансов РФ - государственная структура, которая при выработке учетной модели руководствуется интересами госу дарства. Поэтому отчетность направлена прежде всего на предоставление информации государственным органам с целью обеспечения ими функций контроля за налоговыми платежами в бюджет.

Международные стандарты учета разработаны Международным коми тетом по бухгалтерским стандартам - независимой организацией. В соот ветствии с международными бухгалтерскими стандартами (МБС) задачей финансовой отчетности является предоставление информации о финансо вом положении, результатах деятельности предприятия, что является полез ным при принятии экономических решений для широкого круга пользо вателей.

85

Следовательно, цели отчетности принципиально отличаются, что обус ловливает расхождения по ниже рассмотренным позициям.

Себестоимость реализованной продукции

Вроссийской отчетности о финансовых результатах себестоимость реа лизованной продукции может включать часть общехозяйственных расходов, т.е. расходов на управление. В соответствии с международными стандарта ми бухгалтерского учета себестоимость включает только прямые и наклад ные производственные затраты.

Вслучае продажи продукции ниже ее себестоимости без достаточных оснований компания платит налог на прибыль с суммы разницы между ры ночной ценой и ценой реализации. Такой подход неприемлем для МБС.

Общехозяйственные расходы (управленческие расходы)

Общехозяйственные расходы могут распределяться между себестоимо стью реализованной продукции, незавершенным производством и готовой продукцией (до 1996 г. это было обязательно) и поэтому соответственно от сутствовать в отчете о прибылях и убытках. В условиях увеличения остат ков товаров на складах при трудностях со сбытом такое распределение об щехозяйственных расходов позволяет предприятиям формально увеличивать прибыль за счет оседания части общехозяйственных расходов в составе го товой продукции на складе.

Состав управленческих расходов

Например, в состав управленческих расходов по российским стандар там включаются проценты по кредитам банка. В соответствии с междуна родным подходом они выделяются отдельной строкой в отчете о прибылях и убытках. Некоторые расходы при выплате процентов могут погашаться за счет прибыли, остающейся в распоряжении предприятия после налогообло жения (например, проценты по кредитам банка на строительство объектов, уплаченные после введения в эксплуатацию основных средств). В российс кой отчетности резерв безнадежных долгов не включается в состав управ ленческих расходов, как это присуще GAAP (общепринятым принципам бухгалтерского учета в США). В российском учете эти суммы показываются в составе прочих внереализационных расходов. Кроме того, часть расходов, относящихся к управленческим, погашается за счет прибыли, остающейся в распоряжении предприятия после выплаты налогов, например расходы по

86

содержанию центров подготовки кадров, сверхнормативные расходы на под готовку кадров (до 1996 г.) и др.

Часть расходов, понесенных компанией в отчетном периоде, списывает ся за счет прибыли, остающейся в ее распоряжении, что не допускается МБС. Это расходы социального характера, финансируемые за счет фонда потреб ления, расходы на благотворительные цели, комиссионные, выплачиваемые банкам за посреднические услуги при приобретении основных средств, зат раты по подбору кадров. •

Большую группу затрат представляют налоги (на превышение фонда оплаты труда сверх нормируемой величины до 1996 г., налог на перепрода жу автомобилей, списание НДС по имуществу, приобретенному за счет фон дов специального назначения, и др.) и штрафы по актам налоговой инспек ции, пенсионного фонда и др.

Нераспределенная прибыль в соответствии с российскими стандартами представляет собой разницу между суммой прибыли до налогообложения и налогом на прибыль и расходами, погашаемыми за счет прибыли (включая отчисления в фонды специального назначения: фонд потребления, фонд со циальной сферы, фонд накопления), остающейся в распоряжении предпри ятия. Использование средств двух последних фондов на приобретение иму щества на счетах бухгалтерского учета не отражается. В соответствии с МБС нераспределенная прибыль отчетного года определяется как разница между прибылью до налогообложения и налогом на прибыль.

Российские нормы начисления амортизации значительно ниже исполь зуемых в международной практике. Например, норма амортизации по ком пьютерной технике 11-12%, в соответствии с международным подходом - 20%

Для того чтобы снизить влияние инфляции на достоверность отчет ных данных об имущественном состоянии компании, в России произво дится дооценка только основных средств на основе либо коэффициентов пересчета, публикуемых Госкомитетом по статистике РФ, либо данных риэлторских фирм или производителей о рыночной стоимости аналогич ного имущества. Однако такая дооценка не позволяет выявить влияние инфляции на другое имущество, находящееся в распоряжении компании, и финансовые результаты. В международной практике используется стан дарт 29 «Учет в условиях гиперинфляции», рекомендующий использо вать индекс общего уровня цен для переоценки имущества и финансо вых результатов. В России пока такого показателя нет, что вынуждает аудиторские компании при проведении трансформации отчетности ис пользовать валюту материнской компании или другую стабильную ва люту (например, доллар США).

87

Это только часть отличий, поэтому полноценная процедура трансформа ции требует не только затрат времени, но и наличия высококвалифициро ванных специалистов.

3.4. Вычисление относительных показателей в процессе оценки

Ретроспективная финансовая отчетность за последние 3-5 лет анализиру ется оценщиком с целью определения будущего потенциала бизнеса на основе его текущей и прошлой деятельности. Желательно использовать отчетность, прошедшую аудиторскую проверку. В любом случае (есть заключение аудито ра или нет) в отчете данная информация должна быть отражена.

Вертикальный и горизонтальный анализы финансовый документации являются частью экспресс-анализа финансового состояния фирмы и позво ляют увидеть в динамике происходящие изменения в структуре капитала компании, источниках финансирования, доходности и т.п.

Вертикальный анализ - представление данных различных статей балан са, отчета о финансовых результатах и др. в процентах от общей суммы средств компании и сопоставимых данных. Оперирование относительными показателями позволяет избежать инфляционной корректировки ретроспек тивной финансовой документации. Использование электронных таблиц по зволит сократить время на проведение данной работы.

Горизонтальный анализ - представление данных в виде индексов по от ношению к базисному году или процентное изменение по статьям за анали зируемый период и сопоставление полученных данных (табл. 3.10).

Если табл. 3.10 дополнить данными за несколько прошедших лет, то мож но сделать вывод о динамике происходивших изменений в структуре акти вов, пассивов и финансовых результатах.

По данным отчетности на начало и конец периода можно сделать следу ющие выводы: значительную долю активов составляют основные средства (более 80%), что связано с особенностями производственного цикла на пред приятии; доля оборотных активов несколько увеличилась (с 16,8 до 18,7%), значительная величина их аккумулируется в запасах; доля наиболее ликвид ных активов низка. Величина собственных оборотных средств (собствен ные средства с учетом долгосрочной задолженности минус основные средства и иные внеоборотные активы) на конец периода составила: (450 467 662 +11 068 897) -458 158 881 = 3 377 678 или Текущие (оборот ные) активы минус Текущие обязательства:

106 320 390 - 102 942 399 = 3 377 991.

88

Таблица 3.10. Предоставление данных бухгалтерской отчетности (ф. № 1 и ф. № 2)

в сопоставимом виде в процессе оценки

Управление собственными оборотными средствами на предприятии осу ществляется постоянно, и от этого во многом зависит результат всей теку щей деятельности фирмы. Соотношение в структуре баланса между основ ными и оборотными активами меняется в зависимости от отраслевой при надлежности предприятия. Например, в сфере обслуживания основную долю активов составляют оборотные средства, наоборот, у предприятий с продол-

89

жительным операционным циклом основную долю активов составляют ос новные средства (как в нашем примере). Структура источников: 20% - соб ственные средства; 18% - краткосрочные пассивы.

При снижении себестоимости в выручке от реализации обращает на себя внимание сокращение прибыли после выплаты налогов за анализируемый период, что может свидетельствовать об увеличении операционных внереа лизационных расходов, а также налоговых выплат.

При анализе структуры активов и пассивов предприятия особое внима ние уделяется:

•соотношению между собственными и заемными средствами;

•обеспеченности запасов и затрат собственными источниками (анализ собственного оборотного капитала);

•структуре кредиторской и дебиторской задолженности;

•анализу ликвидности баланса (ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в день ги соответствует сроку погашения обязательств);

•удельному весу наиболее ликвидных активов (наиболее ликвидные активы - денежные средства и ликвидные ценные бумаги - должны быть больше или равны наиболее срочным обязательствам).

При анализе отчета о финансовых результатах особое внимание уделяется:

•соотношению выручки от реализации, себестоимости и прибыли пред приятия за анализируемый период;

•выявлению тенденции в уровне доходов на предприятии.

Расчет сводной таблицы финансовых коэффициентов. С помощью анализа финансовых коэффициентов финансовых отчетов можно выявить:

•сильные и слабые стороны данного бизнеса;

•диспропорции в структуре капитала;

•уровень риска при инвестировании средств в данный бизнес;

•базу для сравнения с компаниями-аналогами.

Вцелях финансового анализа можно использовать большое количество коэффициентов, однако оценщик выбирает наиболее важные с его точки зре ния пропорции с учетом целей оценки. Важным требованием использова ния коэффициентов в сравнительном подходе является единая методика рас четов по сравнению с компаниями-аналогами. Рассмотрим наиболее важ ные группы показателей1.

'Формулы для расчета рассматриваемых коэффициентов приведены в табл. 3.12.

90