Оценка бизнеса - А.Г. Грязнова

.pdf§1

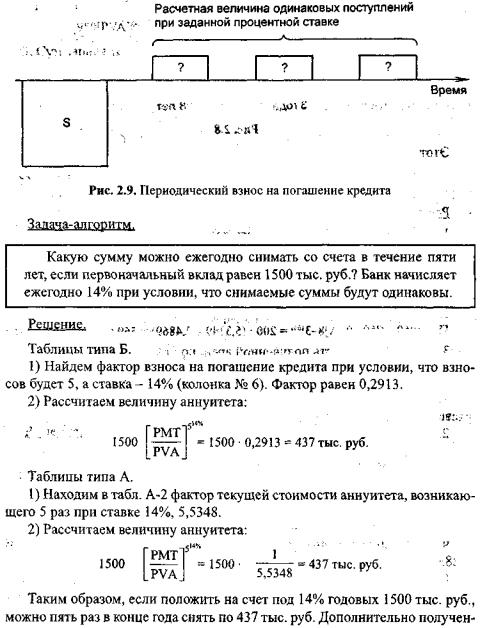

Временная оценка денежных потоков может поставить перед аналити ком проблему определения величины самого аннуитета, если известны его текущая стоимость, число взносов и ставка дохода.

S2

ные деньги в сумме 685 тыс. руб. [(437 • 5) - 1500] являются результатом начисления процентов на уменьшающийся остаток вклада.

Функция «периодический взнос на погашение кредита» (рис. 2.9) явля ется обратной по отношению к функции «текущая стоимость аннуитета».

Если |

|

|

|

Текущая |

|

|

Фактор |

стоимость |

= |

Аннуитет • |

текущей стоимости, |

аннуитета |

|

|

аннуитета |

то определение величины аннуитета при помощи фактора текущей сто имости аннуитета (колонка № 5) возможно по формуле

|

|

Текущая |

1 |

Аннуитет |

= |

стоимость • |

Фактор текущей |

|

|

аннуитета |

стоимости аннуитета |

Аннуитет, по определению, может быть как поступлением (т.е. входя щим денежным потоком), так и платежом (т.е. исходящим денежным пото ком) по отношению к инвестору. Поэтому данная функция может использо ваться в случае необходимости расчета величины равновеликого взноса в погашение кредита при заданном числе взносов и заданной процентной став ке. Такой кредит называют самоамортизирующимся.

Пример. Рассчитаем величину ежегодного взноса в погашение кредита в сумме 40 000 тыс. руб., предоставленного на 15 лет под 20% годовых.

Решение.

1. Определим фактор периодического взноса на погашение кредита, если стайка - 20%, а число взносов - 15 (колонка № 6), 0,2139.

2. Рассчитаем величину взноса:

Заемщик уплатит кредитору за 15 лет:

128329,3 = (8555,3 • 15) тыс. руб.,

что превышает величину выданного кредита на 88329,3 тыс. руб. (128329,3 - 40 000).

Разница является суммой процентов, уплаченных заемщиком за весь период кредитования, при условии, что основной долг постоянно уменьша ется.

53

• 2.5. Будущая стоимость аннуитета (накопление единицы за период)

Символ функции - FVA. Таблицы типа А - А-4. Таблицы типа Б - колонка № 2.

Данная функция позволяет рассчитать величину накопленных равнове ликих взносов при заданной ставке дохода (рис. 2.10).

Рис. 2.10. Накопление единицы за период

Задача-алгоритм.

Какая сумма будет накоплена на счете, если в течение 4 лет еже годно вносить 350 тыс. руб., а банк начисляет на вклад 6% годовых?

54

Таким образом, депонирование 1400 тыс. руб. (350 • 4) обеспечивает накоп ление в сумме 1531 тыс. руб. Разница представляет величину процентов, начис ленных на возрастающую сумму вклада по технике сложного процента.

Рассмотрим процесс накопления в динамике:

1.Первоначальный взнос - 350.

2.Процент за 1-й период - 0.

3.Накоплено - 350.

4.Процент за 2-й период - 21 .

5.Второй взнос - 350.

6.Накоплено - 721.

7.Процент за 3-й период - 43.

8.Третий взнос - 350.

9.Накоплено - 1114.

10.Процент за 4-й период - 67.

11.Четвертый взнос - 350.

12.Накоплено - 1351.

Таблицы типа А - А-4. Фактор используется как делитель. Таблицы типа Б - колонка № 3.

Данная функция позволяет рассчитать величину периодически депони руемой суммы, необходимой для накопления нужной стоимости при задан ной ставке процента (рис. 2.11).

55

Задача-алгоритм.

Функция «периодический взнос на накопление фонда» является об ратной по отношению к функции «будущая стоимость аннуитета».

•2.7. Взаимосвязи между различными функциями

Расчет факторов всех шести функций основан на использовании базовой формулы сложного процента. Главным условием, обеспечивающим матема тическую взаимосвязь между функциями, является предположение, что на численный процент не снимается с депозитного счета, а капитализируется.

Таблица 2.3. Взаимосвязь функций

56

Использование таблиц требует четкого понимания экономической сущ ности функции. При решении различных проблем, возникающих в процессе оценки недвижимости, аналитик должен сформулировать следующее:

•правильность применения конкретной функции;

•необходимость использования комбинации функций;

•необходимость корректировки процентной ставки и периодов в зависи мости от частоты начисления процентов;

•возможность возникновения денежного потока в начале или конце пе

риода, т.е. его конструкция.

. . . .

Выводы

Временная оценка денежных потоков необходима для объективного со поставления денежных сумм, возникающих в различное время.

Сложный процент - базовая функция, позволяющая определить будущую стоимость при заданных периоде, процентной ставке и текущем взносе.

Дисконтирование позволяет рассчитать настоящую (приведенную) сто имость при заданных периоде, процентной ставке и конкретной сумме в будущем.

Текущая стоимость аннуитета дает возможность определить текущую стоимость взноса, обеспечивающего в будущем получение заданных равно великих поступлений при известных числе периодов и процентной ставке.

Периодический взнос в погашение кредита позволяет рассчитать вели чину аннуитета при заданных текущей стоимости аннуитета, процентной ставке и периоде.

Будущая стоимость аннуитета позволяет определить будущую стоимость периодических равновеликих взносов при заданных величине аннуитета, процентной ставке и периоде.

Периодический взнос на накопление фонда позволяет рассчитать вели чину равновеликих взносов при заданных будущей стоимости, процентной ставке и периоде.

Контрольные вопросы

1.Почему денежные суммы, возникающие в разные годы, несопостави мы и нуждаются во временной корректировке?

2.Назовите функции сложного процента. Какие из них находятся в об ратной зависимости.

3.Что такое аннуитет ? Приведите примеры денежного потока, пред ставленного аннуитетом.

57

4.Какая функция применяется для определения остатка основного дол га в процессе погашения самоамортизирующегося кредита?

5.Какая функция применяется для определения величины взноса в пога шение самоамортизирующегося кредита? Как меняется в величине перво го и последнего аннуитетов соотношение между суммой начисленных про центов и величиной возвращаемого капитала?

Задачи

1.Рассчитайте суммарную будущую стоимость денежного потока, на капливаемого под 8%. Денежный поток возникает в конце года.

Первый год - 100 тыс. руб. Второй год - 800 тыс. руб. Третий год- 0.

Четвертый год - 300 тыс. руб.

2.Рассчитайте суммарную текущую стоимость денежного потока, воз никающего в конце года, если ставка дисконта равна 12%.

Денежный поток:

первый год - 200 тыс. руб.; второй год - 0; третий год - 500 тыс. руб.;

четвертый год - 900 тыс. руб.

3.Достаточно ли положить на счет 50 тыс. руб. для приобретения через 7 лет дома стоимостью 700 тыс. руб.? Банк начисляет процент ежекварталь но, годовая ставка - 40%.

4.Стоимость земельного участка, купленного за 15 тыс. руб., ежегодно увеличивается на 14%. Сколько будет стоить участок через 4 года после при обретения?

5.Какую сумму целесообразно заплатить инвестору за объект недвижи мости, который можно эффективно эксплуатировать 5 лет? Объект в конце каждого года приносит доход по 350 тыс. руб. Требуемый доход на инвести ции - 20%.

6.Стоимость пятилетнего обучения в вузе составляет 30 тыс. руб. Плата перечисляется ежегодно равными долями. Какую сумму необходимо поло жить в банк, начисляющий 16% годовых, если по условиям договора банк принимает на себя обязательства по перечислению в вуз платы за обу чение?

7.Рассчитайте текущую стоимость потока арендных платежей, возника ющих в конце года, если годовой арендный платеж первые четыре года со ставляет 400 тыс. руб., затем он уменьшится на 150 тыс. руб. и сохранится в

58

течение трех лет, после чего возрастет на 350 тыс. руб. и будет поступать еще два года. Ставка дисконта - 10%.

8.Объект в течение восьми лет обеспечит в конце года поток арендных платежей по 280 тыс. руб. После получения последней арендной платы он будет продан за 11 500 тыс. руб. Расходы по продаже составят 500 тыс. руб. Рассчитайте совокупную текущую стоимость предстоящих поступлений денежных средств, если вероятность получения запланированной суммы аренды и продажи требует применения ставок дисконта в 10 и 20% соответ ственно.

9.Пенсионный фонд «Мир» принимает взносы под 15% годовых с еже месячным начислением процентов. Какая сумма будет накоплена к выходу на пенсию, если из зарплаты в конце месяца перечислять в фонд:

а) 100 руб. - в течение 10 лет; б) 300 руб. - в течение 2,5 года;

в) 500 тыс. руб. - в течение 5 лет.

10. Рассчитайте фактор текущей стоимости авансового аннуитета, воз никающего:

а) 5 раз, ставка дисконта - 15%; б) 8 раз, ставка дисконта - 8%; в) 14 раз, ставка дисконта - 6%.

11.Рассчитайте ежегодный платеж в погашение кредита в сумме 30 тыс. руб., выданного на пять лет под 28%.

12.Определите ежемесячные выплаты по самоамортизирующемуся кре диту в сумме 550 тыс. руб., предоставленному на 2 года при номинальной годовой ставке 18%.

13.Рассчитайте величину долга банку, если самоамортизирующийся кре дит выдан под 15% годовых и осталось внести в течение трех лет в конце года по 450 тыс. руб.

14.Коттедж стоимостью 400 тыс. руб. куплен в рассрочку на 10 лет под 20% годовых. Какова стоимость ежегодного равновеликого взноса при пога шении долга?

15.Какую сумму $ течение 10 лет необходимо в конце года откладывать под 20% годовых, чтЬбы купить дачу за 400 тыс. руб.?

16.Сколько надо положить на счет в банк под 20% годовых, чтобы через 10 лет купить квартиру за 400 тыс. руб.?

Информация, используемая в процессе оценки, должна отвечать требо ваниям:

•достоверности;

•точности;

•комплексности.

Используемая информация должна достоверно отражать ситуацию на предприятии, точно соответствовать целям оценки и комплексно учитывать внешние условия функционирования оцениваемого предприятия.

Существуют различные пути организации информации: хронологичес кий, журналистский, логический.

Хронологический путь организации информации предусматривает пос ледовательный переход от прошлого к будущему (или от будущего к про шлому). Например, в отчете об оценке описание процесса производства на чинается с изложения истории создания компании.

Журналистский путь организации предполагает размещать материал от более важного к менее важному. Например, при анализе финансовой инфор мации, как правило, не имеет смысла описывать всю ретроспективную ин формацию, а внимание акцентируется на наиболее важных пропорциях или коэффициентах.

Логический порядок распределяет информацию от общего к частному или от частного к общему. Например, прежде чем перейти к анализу оцени ваемой компании, проводится обзор макроэкономической ситуации, позво ляющий определить инвестиционный климат в стране.

60