Лекция № 8

Коэффициентный метод анализа денежных потоков

1.Содержаня и основные направления использования коэффициентного метода

2. Коэффициенты эффективного функционирования денежного потока и возможности коэффициентного метода

3. Расчет влияния факторов на изменение величины коэффициента рентабельности притока по текущей деятельности

1.Содержание и направления использования

коэффициентного метода

Направления и показатели коэффициентного метода анализа денежного потока:

1. Показатели, используемые для оценки достаточности: коэффициент ликвидности денежного потока, текущей платежеспособности, обеспеченности денежными средствами, интервал самофинансирования, достаточность денежного потока по текущей деятельности для самофинансирования, достаточность денежного потока для самофинансирования по текущей деятельности для погашения обязательств, достаточность чистого денежного потока и др.

2. Показатели оценки синхронности: коэффициент корреляции положительных и отрицательных потоков денежных средств, среднеквадратическое отклонение притока и оттока от наиболее ожидаемого значения.

3. Коэффициенты оценки эффективности функционирования денежных средств: коэффициент рентабельности денежного потока, коэффициент рентабельности среднегодового остатка денежных средств, коэффициент рентабельности оттока и т.п.

Коэффициент ликвидности денежного потока

|

|

(5) | ||

|

где |

ДПП |

- денежный приток | |

|

|

ДПО |

- отток денежных средств | |

Используется для оценки достаточности притоков , а также синхронности притоков и оттоков в разделе отдельных временных интервалов или внутри рассмотренного периода.

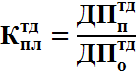

Коэффициент текущей платежеспособности

|

|

(6) | ||

|

где |

ДППтд |

- денежный приток по текущей деятельности | |

|

|

ДПОтд |

- отток денежных средств по текущей деятельности | |

Характеризует динамику денежного потока по текущей деятельности за год, если его значение больше единицы, то организация может полностью гасить свои обязательства по текущей деятельности за счет превышения притоков денежных над оттоками.

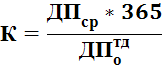

Коэффициент обеспеченности денежными средствами

|

|

(7) | ||

|

где |

ДПср |

- средняя величина денежных средств за период | |

|

|

ДПОтд |

- отток денежных средств по текущей деятельности | |

Характеризует, сколько в среднем дней организация сможет работать без дополнительных притока денежных средств. Оценивая его величину необходимо учитывать периодичность поступления денежных средств.

Показатель интервала самофинансирования

|

|

(8) | ||

|

где |

ДПср |

- средняя величина денежных средств за период | |

|

|

ДПОтд |

- отток денежных средств по текущей деятельности | |

|

|

КФПср |

- краткосрочные финансовые вложения в среднем за год | |

|

|

ДЗср |

- дебиторская задолженность в среднем за год | |

Этот показатель аналогичен предыдущему, но учитывает возможность самофинансирования не только за счет имеющегося остатка денежных средств, но и за счет краткосрочных финансовых вложений и дебиторской задолженности.

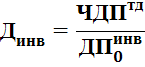

Достаточность денежного потока по текущей деятельности для самофинансирования и ведения инвестиционной деятельности

|

|

(9) | ||

|

где |

ЧДПтд |

- чистый денежный поток по текущей деятельности | |

|

|

ДПОтд |

- отток денежных средств по текущей деятельности | |

Слишком большое значение этого показателя (большие 1), хотя и подтверждает возможность полностью финансировать инвестиционную деятельность за счет собственных средств, все же косвенно свидетельствует о недостаточности инвестиционного актива, поскольку масштабное обновление производственного потенциала возможно только при привлечении внешнего источника финансирования.

Достаточность денежного потока для погашения обязательств

|

|

(10) | ||

|

где |

ЧДПтд |

- чистый денежный поток по текущей деятельности | |

|

|

ДПОфд |

- отток денежных средств по финансовой деятельности | |

Высокое значение показателя свидетельствует о возможности организации за счет собственных средств погашать обязательства.

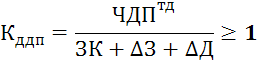

Коэффициент достаточности чистого денежного потока

|

|

(11) | ||

|

где |

ЧДПтд |

- чистый денежный поток по текущей деятельности | |

|

|

ЗК |

- выплаты по долгосрочным и краткосрочным кредитам и займам | |

|

|

∆З |

- прирос запасов материальных оборотных активов | |

|

|

Д |

- дивиденды выплаченные собственникам организации за период | |

Если значение коэффициента больше или равно 1, это означает, что ЧДП текущего периода будет достаточно для погашения обязательств, увеличения стоимости внеоборотных активов и выплаты дивидендов.

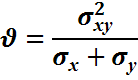

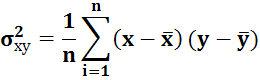

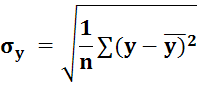

Коэффициент корреляции денежного потока

|

|

(12) |

|

|

(13) |

|

|

(14) |

|

|

(15) |

Коэффициенты используются для оценки сбалансированности во времени притоков и оттоков, чем ближе его значение к единице, тем меньше разброс колебаний между значениями притоков и оттоков, а следовательно меньше риск возникновения ситуации неплатежеспособности с одной стороны, и избыточности денежной массы с другой, свидетельствующий об упущенной выгоде и потерях организации от обесценения денежных средств условиях инфляции.