Економічні розрахунки в ms Excel

В Excel існує певна категорія фінансових функцій, за допомогою яких можна виконувати економічні розрахунки, наприклад, знаходити виплати по процентах, розраховувати регулярні виплати по позиці, визначати оцінку ефективності капіталовкладень та ін.

Для проведення економічних розрахунків в MS Excel використовуються такі засоби:

фінансові функції;

підбір параметра;

диспетчер сценаріїв;

таблиця підстановки.

Для виводу повного переліку фінансових функцій в версіях MS Excel 2000 та вище потрібно виконати команду СервисНадстройки та встановити прапорець Пакет анализа в списку Доступные надстройки (Рис. 23):

Рис. 23

Наведемо деякі фінансові функції:

Назва функції |

Скорочений опис функції |

БЗРАСПИС(первичное; план) |

Повертає майбутню вартість інвестиції на основі періодичних постійних (рівних за величиною сум) платежів і постійної процентної ставки |

ВСД(значения; предположение) |

Повертає внутрішню ставку доходності для ряду потоків коштів, які представлені чисельними значеннями. Ці кошти не обов’язково повинні бути рівними за величиною. Однак вони повинні відбуватись через рівні проміжки часу, наприклад, щомісячно або щорічно. Внутрішня ставка доходності – це процентна ставка, що приймається для інвестиції, і складається з платежів (від’ємні величини) та доходів (додатні величини), котрі виконуються в послідовні однакові за тривалістю періоди часу. |

ОСПЛТ(ставка; период; кпер; пс; бс) |

Повертає величину платежів на основний капітал для вкладу в заданий період. |

БС(ставка; кпер; плт; пс; тип) |

Повертає майбутню вартість інвестиції на основі періодичних постійних (рівних за величиною сум) платежів і постійної ставки |

КПЕР(ставка; плт; пс; бс; тип) |

Повертає загальну кількість періодів виплати для інвестиції на основі періодичних постійних виплат і постійної процентної ставки |

ПЛТ(ставка; кпер; пс; бс; тип) |

Повертає суму періодичного платежу на підставі сталих сум платежів і сталої процентної ставки |

ПРПЛТ(ставка; период; кпер; пс; бс; тип) |

Повертає суму платежів процентів по інвестиції за даний період на основі сталих сум періодичних платежів і сталої процентної ставки |

ПС(ставка; кпер; плт; бс; тип) |

Повертає приведену (до поточного моменту) вартість інвестиції. Приведена (нинішня) вартість є загальна сума, яка на даний момент рівноцінна ряду майбутніх виплат. Наприклад, коли ви позичаєте гроші, сума позики є приведеною (нинішньою) вартістю для позичальника. |

ЧПС(ставка; значение1; значение2;…) |

Повертає величину чистої приведеної вартості інвестиції, використовуючи ставку дисконтування, а також вартість майбутніх виплат (від’ємні значення) та надходжень (додатні значення) |

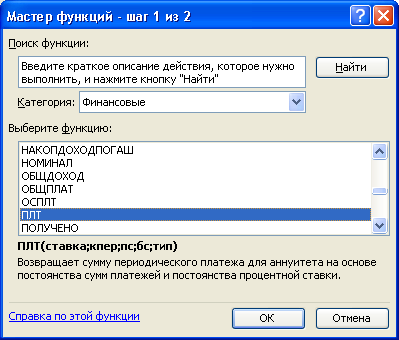

Для роботи з фінансовими функціями MS Excel виконуємо такі дії:

На робочому листі вводимо значення аргументів функції.

Переходимо до ячейки, в яку вводимо формулу, викликаємо Майстер функцій, клацнувши по кнопці

зліва від рядка формул, та вибираємо з

категорії Финансовые

потрібну функцію (Рис. 24).

зліва від рядка формул, та вибираємо з

категорії Финансовые

потрібну функцію (Рис. 24).

Рис. 14

Вводимо у діалоговому вікні аргументів посилання на ячейки з аргументами. Замість відсутнього аргументу ставимо знак (;) (Рис. 25).

Рис. 25

Натискаємо кнопку ОК.

Якщо є питання з приводу використання функції, викликаємо довідку Справка по этой функции у вікні Аргументы функции.

Якщо аргумент є результатом обчислення за іншою функцією, то викликаємо Майстер функції, використовуючи список функцій, що знаходиться в лівому куті рядка формул (Рис. 26).

Рис. 26

Коли задаємо аргументи функцій, то слід пам’ятати, що:

усі аргументи, що означають витрати коштів (наприклад, щорічні платежі), задаємо від’ємними числами, а аргументи, що означають надходження ( наприклад, дивіденди) – додатними числами;

усі дати як аргументи функції мають числовий формат;

для логічних аргументів використовуємо константи ИСТИНА або ЛОЖЬ, або функції з категорії Логические;

кожен аргумент повинен знаходитись на своєму місті. Якщо аргументи пропускаються, то ставимо відповідну кількість роздільних знаків.

Приклади використання функції ПЛТ.

Функція ПЛТ використовується для обчислення величини постійної періодичної виплати ренти (наприклад, регулярних платежів за позикою) при постійній процентній ставці.

Приклад 1.

Покупець придбав в кредит холодильник, вартість якого 2000 грн. Відразу він сплатив 500 грн. і зобов’язався сплатити решту протягом 6 місяців, роблячи щомісячні рівні платежі. Яку суму повинен сплачувати покупець щомісячно, якщо продавець вимагає за кредит 6% простих річних?

Цю задачу можна було б розв’язувати за допомогою формул. Відома формула кінцевої суми S, якщо кредит наданий під r=6% на t=0,5 року:

![]() ,

,

де Р – ціна придбаного товару: S=P(1+rt)=1500*(1+0,06*0,5)=1545 грн.

Остаточно

покупець повинен сплачувати продавцю

щомісячно:

![]() ,

де m

– кількість

виплат за рік:

,

де m

– кількість

виплат за рік:

q=1545/6=257,5 грн.

Для розв’язку цієї задачі скористаємось функцією ПЛТ. Вона має аргументи: ПЛТ(Ставка; Кпер; Пс; Бс; Тип). В нашому випадку аргументи цієї функції мають такі значення: Ставка – це щомісячна ставка кредиту при 6% річних, тобто 6%/12; Кпер – кількість періодів виплати кредиту: 6 місяців; Пс- сума, яку покупець повинен сплатити –1500=2000-500 (знак мінус вказуємо при сплаті). Тепер запишемо вихідні дані для аргументів на робочому листі (Рис. 27). В рядку формул бачимо, на які ячейки введено посилання в формулі ПЛТ.

Рис. 27

Приклад 2

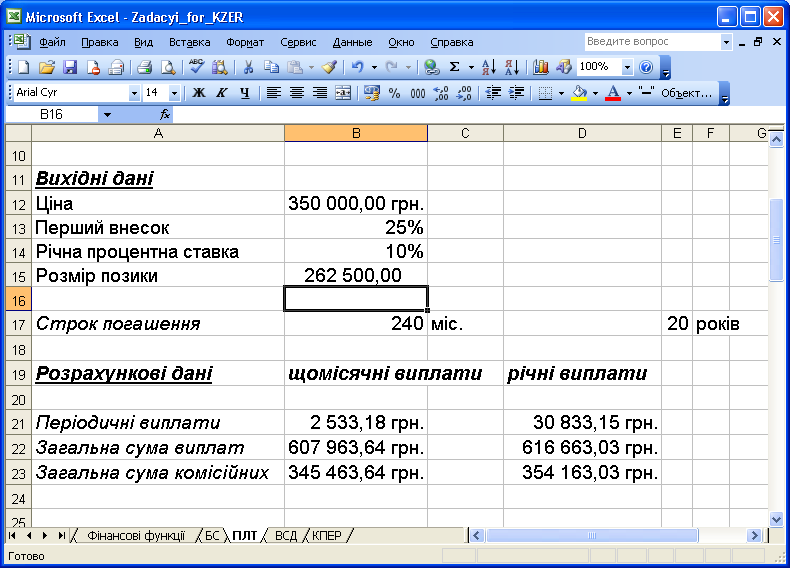

Ми купуємо товар за 350000 грн. Розрахувати 20-річну іпотечну позику за ставкою 10% річних при початковому внеску 25% та щомісячні (щорічні) виплати.

Використаємо функцію ПЛТ. Вона буде мати вигляд:

ПЛТ(10%/12; 20*12; -(350000*(1-25%)) – щомісячні виплати;

ПЛТ(10%/12; 20; -(350000*(1-25%)) – щорічні виплати.

На робочому листі введемо вихідні дані та розрахункові дані (Рис. 28):

Рис. 28

Результати обчислень наведено на рис. 29:

Рис. 29

Приклади використання функції ОСПЛТ.

Ця функція повертає величину платежу за погашення основної суми по інвестиції за даний період на основі сталих періодичних платежів та сталої процентної ставки.

Звернення до функції: ОСПЛТ(Ставка, Период, Кпер, Пс, Бс)

Приклад 3.

Визначити величину основного платежу за четвертий рік, якщо видана позика в розмірі 1 000 000 000 на 5 років під 12% річних.

На робочому листі введемо вихідні дані та формули для розрахунку (Рис. 30):

Рис. 30

Тут аргументи мають такі значення:

Ставка – річна процентна ставка (12%);

Период – період виплати ( 4 рік);

Кпер – строк позики (5 років);

Пс – розмір позики (1 000 000 000 грн).

Зверніть увагу на те, що результат виводиться червоним кольором зі знаком мінус, оскільки це є сума, яку потрібно сплачувати за надану позику.

Розглянемо цей же приклад, але у випадку величини погашення основної суми в перший місяць. Аргументи будуть мати такі значення:

Ставка – річна процентна ставка (12%/12);

Период – період виплати 1-ший місяць (1);

Кпер – строк позики 5 років (5*12);

Пс – розмір позики (1 000 000 000 грн).

Результат показано на рис. 31.

Рис. 31

Розглянемо цей же приклад, але у випадку величини погашення основної суми в останній рік погашення. Аргументи будуть мати такі значення:

Ставка – річна процентна ставка (12%);

Период – період виплати 5-й рік (5);

Кпер – строк позики 5 років (5);

Пс – розмір позики (1 000 000 000 грн.).

Результат показано на рис. 32.

Рис. 32

Приклад використання функції БС.

Ця функція повертає майбутню вартість інвестиції на підставі постійних періодичних (рівних за величиною сум) платежів і постійної процентної ставки.

Для розрахунку майбутньої вартості єдиної суми вкладу використовуються складні проценти, а розрахункова формула базується на функції БС.

Приклад 4.

Визначити яка сума буде на рахунку, якщо покладено 52 000 на рахунок на 20 років під 11% річних. Відсотки нараховуються щомісячно.

Для розв’язку задачі використаємо функцію БС(Ставка; Кпер; Плт; Пс; Тип).

За умовами нашої задачі аргументи будуть мати такі значення:

Ставка – процентна ставка за період (11%/12) оскільки складні проценти нараховуються щомісяця;

Кпер – загальна кількість періодів виплат (20*12);

Плт – виплата, що відбувається в кожний період; це значення не може змінюватись протягом усього періоду виплат. Зазвичай Плт складається з основного платежу та платежу за процентами, але не включає інших податків та зборів. Якщо аргумент опущено, то повинен бути вказаним аргумент Пс. В нашому випадку Плт пропускається;

Пс – приведена до поточного моменту вартість або загальна сума, яка на поточний момент рівноцінна ряду майбутніх платежів (-52 000). Якщо цей аргумент опущено, то він покладається рівним 0 і тоді повинен бути вказаний аргумент Плт;

Тип – визначає коли відбувається виплата: 0 – на початку періоду, 1 – к кінці періоду. Якщо параметр опущено, то він покладається рівним 0.

Рішення наведено на рис. 33.

Рис. 33

Приклад використання функції КПЕР.

Ця функція повертає кількість періодів виплати для інвестиції на підставі періодичних постійних виплат і постійної процентної ставки.

Використаємо її для визначення строку платежу. Розглянемо приклад.

Приклад 5.

Очікується, що щорічні доходи від реалізації проекту складатимуть 85 000 000 грн. Розрахувати строк окупності проекту, якщо інвестиції на початок надходження доходів складуть 200 000 000, а норма дисконтування 8,56%.

Для розв’язку цієї задачі використаємо функцію КПЕР(Ставка; Плт; Пс; Бс; Тип), аргументи якої в нашому випадку будуть мати наступні значення:

Ставка – процентна ставка за період (8,56%);

Плт – виплата, яка виконується за кожний період (85 000 000);

Пс - приведена на поточний момент вартість або загальна сума, яка на поточний період рівноцінна ряду майбутніх платежів (- 200 000 000).

Результат розв’язку представлено на рис. 34.

Рис. 34

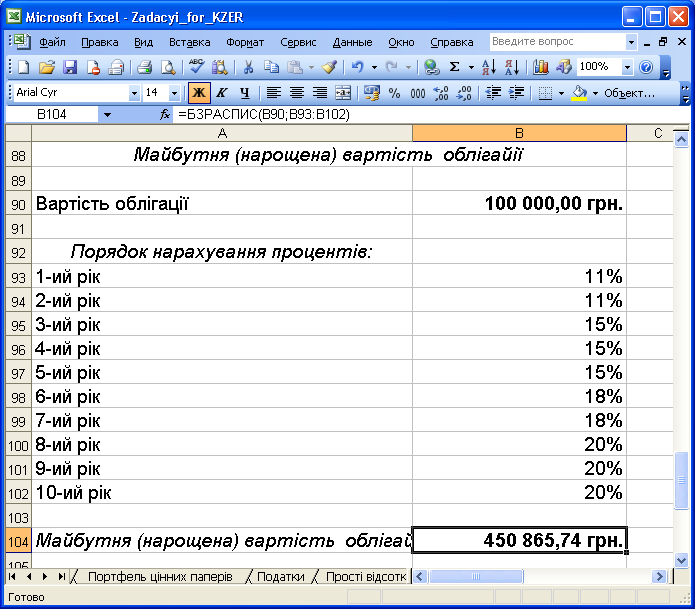

Приклад використання функції БЗРАСПИС.

Розглянемо приклад використання функції БЗРАСПИС. Вона повертає майбутнє значення початкової пропозиції після обліку ряду складних процентних ставок. Вона використовується для обчислення майбутньої вартості інвестиції зі змінною процентною ставкою. Аргументи функції БЗРАСПИС(Первичное; План) мають такі значення:

Первичное – вартість інвестиції на поточний момент;

План – масив ставок.

Приклад 6.

Облігація номіналом 100 000 грн випущена на 10 років. Передбачається такий порядок нарахування процентів:

в перші 2 роки – по 11%,

в наступні 3 роки – по 15%,

в 6 та 7 роках – по 18%,

решта – по 20%.

Обчислити майбутню (нарощену) вартість облігації за складною процентною ставкою.

При розв’язанні цієї задачі аргументи функції КПЕР будуть мати такі значення:

Первичное – 100 000;

План – 11%; 11%; 15%; 15%; 15%; 18%; 18%; 20%; 20%; 20%)

На робочому листі Excel це розв’язок буде мати такий вигляд (рис. 35).

Рис. 35

Приклад використання функції ВСД.

Швидкість обороту інвестиції розраховується за допомогою функції ВСД(Значения; Предположение). Вона повертає внутрішню ставку доходності для ряду потоків коштів, що представленні їх чисельними значеннями. Ці кошти не обов’язково повинні бути рівними за величиною. Однак вони повинні мати місце через рівні проміжки часу, наприклад, щомісячно або щорічно. Внутрішня ставка доходності – це процентна ставка, яка приймається для інвестиції, що складається з платежів (від’ємні величини) та доходів (додатні величини), які здійснюються в послідовні періоди однакової тривалості.

Аргументи функції ВСД мають такі значення:

Значение – це масив або посилання на ячейки, що містять числа, для яких потрібно підрахувати внутрішню ставку прибутковості. Значення повинні містити принаймні одне від’ємне і одне додатне значення.

ВСД використовує порядок значень для інтерпретації порядку грошових виплат або надходжень. Потрібно слідкувати за тим, щоб порядок вводу надходжень був правильним.

Предположение – це величина, яка передбачається, близькою до результату ВСД. В більшості випадків немає необхідності задавати Предположение для розрахунків за допомогою функції ВСД. Якщо Предположение випущено, то воно покладається 0,1 (10 процентів).

Розглянемо приклад.

Приклад 7.

Витрати на проект складають 600 млн. грн. Очікується, що прибутки впродовж наступних 5 років складуть відповідно 50, 100, 300, 200, 300 млн. грн. Оцінити економічну доцільність проекту за швидкістю обороту інвестиції, якщо ринкова норма прибутку 15%.

Для обчислення швидкості обороту інвестиції використаємо функцію ВСД. При зверненні до неї задамо тільки аргумент Значение.

Після цього потрібно визначити доцільність проекту: якщо внутрішня швидкість обороту інвестицій буде більша за ринкової норми прибутковості, то проект вважається економічно доцільним. В іншому випадку проект повинен бути відхиленим. Для визначення доцільності проекту використаємо функцію ЕСЛИ.

Результат розв’язку задачі наведено на рис. 36.

Рис. 36

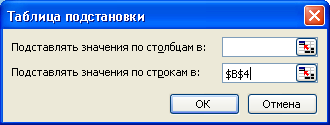

Таблиця підстановок з однією змінюваною змінною

Розглянемо приклад. Потрібно обчислити щомісячні виплати, якщо в банку взято позику в 350000 грн. строком на 3 роки під 3%., а також платежі по процентах, якщо сума займу на початок року складає 60000 грн., строк погашення 4 роки, процентна ставка 3%, рік виплати 1.

Для розрахунок щомісячних виплат використаємо функцію ПЛТ, а для розрахунку платежів по процентах функцію ПРОЦПЛАТ.

Для розв’язання цієї задачі на робочому листі виконаємо наступні дії:

В стовпчику А введемо опис вихідних даних, а в стовпчику В числові вихідні дані.

В ячейку B5 вводимо формулу =ПЛТ($B$4/12;$B$3*12;$B$2), а в ячейку D6 формулу =ПРОЦПЛАТ($B$4;$D$5;$D$3;$D$2).

Починаючи з ячейки А10 вводимо відсотки, використовуючи маркер заповнення.

В ячейку В9 копіюємо формулу з ячейки В5, а в ячейку C9 – формулу з ячейки D6.

Таким чином, ми сформували майбутню таблицю, в верхньому рядку якої розташували формули, за якими потрібно отримати результат відповідний певній ставці відсотку. Ячейки А10:А19 містять вихідні дані, які потрібно протестувати. Ячейка В4 – це мітка, що містить процентну ставку.

Виділяємо блок А9:С19, вибираємо команду Данные/ Таблица подстановок. В діалоговому вікні Таблица подстановки в поле Подставлять значения по строкам вводимо адресу ячейки – мітки В4, в якій вказано величину процентної ставки, яка входить в формули розрахунку. Результат отримаємо в ячейках виділеного діапазону, що не заповнені.

Натискаємо ОК.

Результат показаний на рисунку.

Примітка: при розв’язанні задач, що використовують таблиці підстановок, слід в формулах використовувати абсолютну адресацію ячейок. Це сприяє правильному виконанню обчислень в ячейках робочого листа.