Контрольні запитання:

Охарактеризуйте довідник „Виды деятельности/ Види діяльності”.

Охарактеризуйте довідник „Виды затрат/ Види витрат”.

У розрізі яких субконто передбачається ведення обліку на рахунку 23 „Виробництво” існуючим настроюванням плану рахунків і аналітичного обліку програми „1С: Бухгалтерія”?

Опишіть варіанти організації обліку витрат на виробництво, які реалізовані в типовій конфігурації „1С: Бухгалтерії”.

Тема 12. Автоматизація зведеного обліку і складання звітності

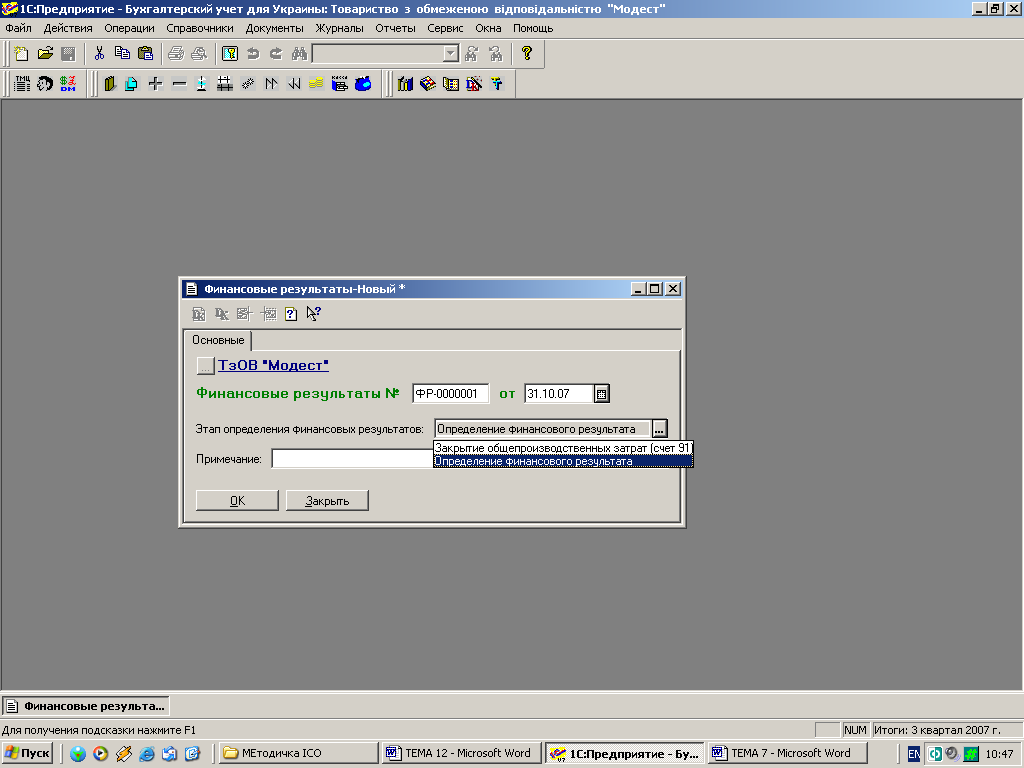

Документ „Фінансові результати”.

Для створення нового документа необхідно виконати дії:

ДОКУМЕНТЫ/ ДОКУМЕНТИ → ПРОЧИЕ/ ІНШІ → ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ/ ФІНАНСОВІ РЕЗУЛЬТАТИ.

Н а

екран буде виведене вікно документа

„Фінансові результати” (може працювати

в трьох режимах) (рис. 12.1).

а

екран буде виведене вікно документа

„Фінансові результати” (може працювати

в трьох режимах) (рис. 12.1).

Рис.12.1.

Реквізит „Номер документа” — це поле, в якому автоматично вказується унікальний номер документа, що може бути довільно змінений користувачем. В полі „Дата документа” проставляється дата формування фінансових результатів — останній робочий день місяця. Реквізит „Этап определения финансовых результатов/ Етап визначення фінансових результатів” дозволяє із списку випадного меню обрати один із пунктів:

„Закрытие элементов затрат” — відбувається списання сальдо рахунків класу 8 за елементами витрат на рахунки, які вказані для кожного елемента у формі елемента довідника Виды затрат/ Види витрат.

„Закрытие общепроизводственных затрат (счет 91)/ Закриття загальновиробничих витрат (рахунок 91)” — відбувається закриття рахунка 91 „Загальновиробничі витрати”.

„Определения финансового результата/ Визначення фінансового результату” — відбувається визначення остаточного фінансового результату діяльності фірми (закриття всіх рахунків обліку доходів та витрат на відповідні субрахунки рахунка 79 „Фінансові результати”).

В полі „Примечание/ Примітка” вказуються додаткові зауваження щодо операції, яка оформлюється цим документом.

12.2. Облік ПДВ.

12.2.1. Облік податкового кредиту.

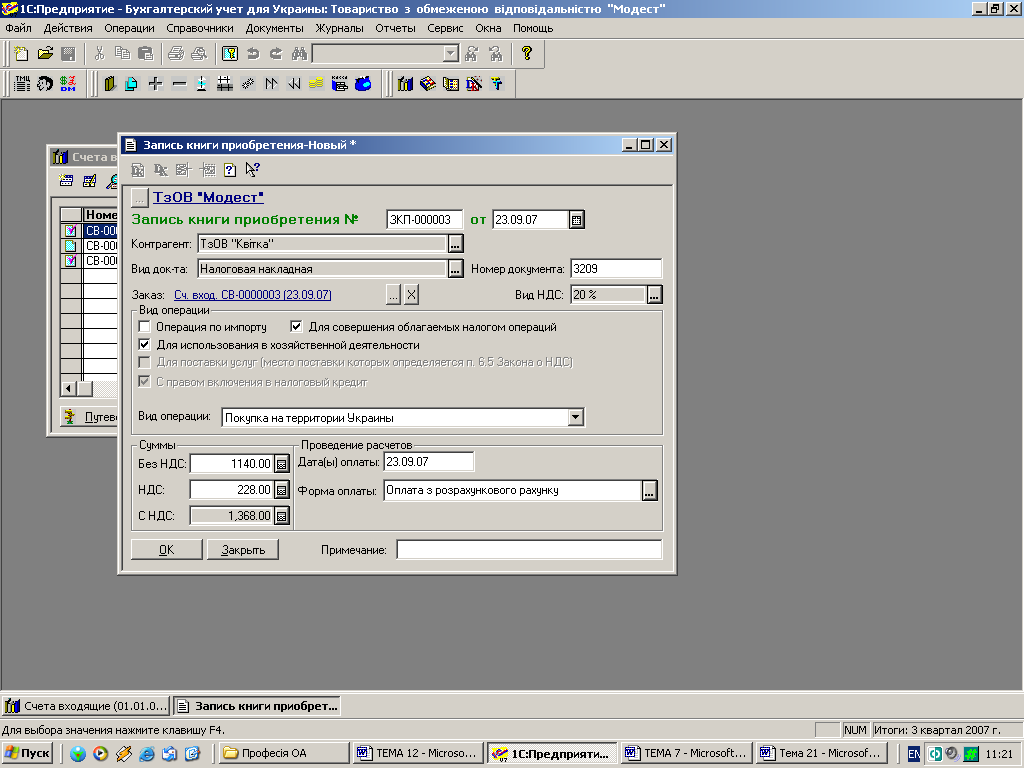

Податковий кредит підтверджується податковою накладною, ВМД, актом виконаних робіт тощо, які реєструються в Книзі обліку придбання. Згідно з чинним законодавством України при передоплаті підприємство має право нарахувати собі податковий кредит у момент сплати коштів контрагентам. Підтвердженням такої операції є отримана податкова накладна, яка має бути зареєстрована в системі шляхом введення документа „Запись книги приобретения/ Запис книги придбання” (рис. 12.2).

Рис12.2

Найоптимальніше — формувати

цей документ на основі вже сформованого

вхідного рахунку за допомогою кнопки

![]() на панелі інструментів.

на панелі інструментів.

Новий документ можна створити:

ДОКУМЕНТЫ/ ДОКУМЕНТИ → НАЛОГОВЫЙ УЧЕТ/ ПОДАТКОВИЙ ОБЛІК → ЗАПИСЬ КНИГИ ПРИОБРЕТЕНИЯ/ ЗАПИС КНИГИ ПРИДБАННЯ.

У вікні документа заповнюють

наступні реквізити: в полі „Номер”

автоматично вказується номер; в полі

„Дата документа”

проставляється дата отримання документа;

в полі „Контрагент”

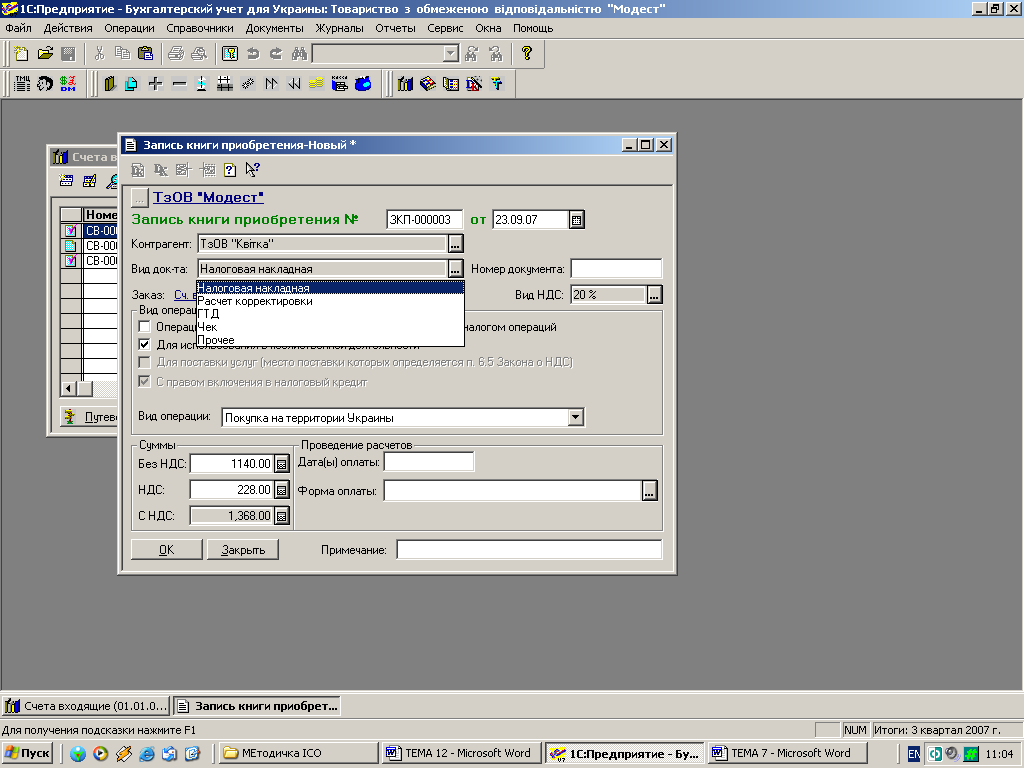

вказується постачальник; „Вид

документа” обирається

із списку випадного меню (рис. 12.3):

податкова накладна,

розрахунок-коригування, вантажно-митна

декларація, чек (для реєстрації покупок

на суму менше 200 грн.) т ощо.

ощо.

Рис12.3.

„Номер документа” — вказується номер „паперової” накладної, що підтверджує факт придбання товарів (робіт, послуг).

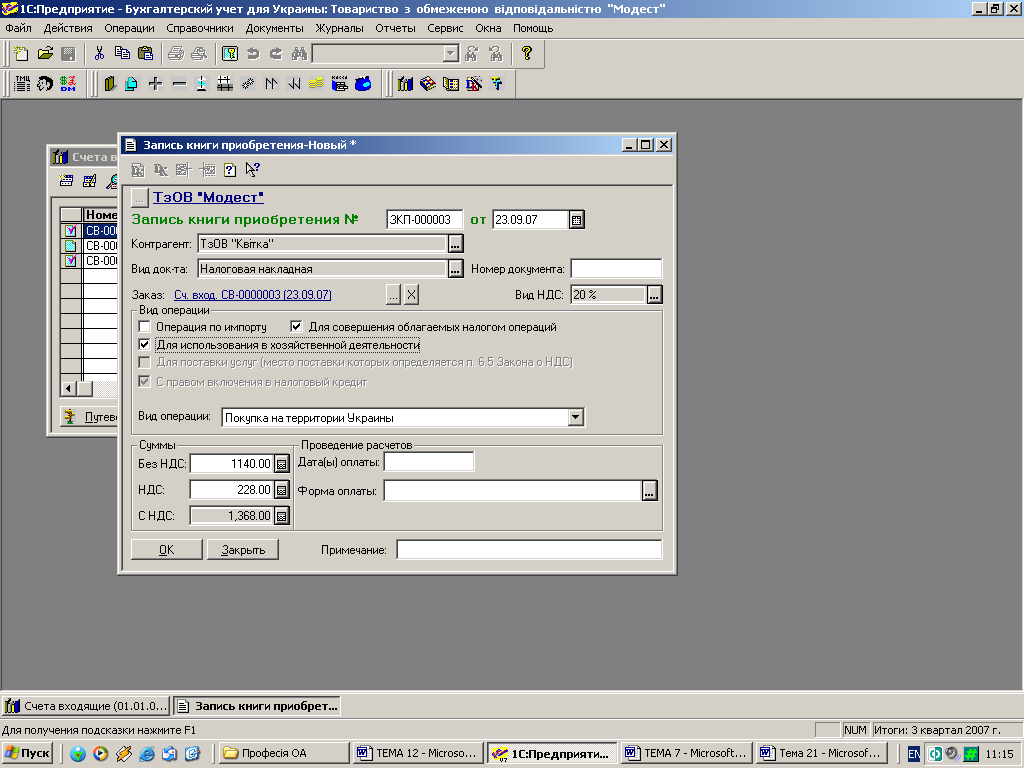

В полі „Заказ/ Замовлення”

вказується назва і реквізити документа,

на основі якого здійснюється відвантаження

продукції (в даному випадку Рахунок

вхідний). В полі „Вид

НДС/ Вид ПДВ” вказується

ставка ПДВ (20%). У групі реквізитів „Вид

операции/ Вид операції”

вказані поля, де встановлення прапорця

вказує на належність операції з

оприбуткування ТМЦ тому чи іншому виду

(рис. 12.4).

полі „Заказ/ Замовлення”

вказується назва і реквізити документа,

на основі якого здійснюється відвантаження

продукції (в даному випадку Рахунок

вхідний). В полі „Вид

НДС/ Вид ПДВ” вказується

ставка ПДВ (20%). У групі реквізитів „Вид

операции/ Вид операції”

вказані поля, де встановлення прапорця

вказує на належність операції з

оприбуткування ТМЦ тому чи іншому виду

(рис. 12.4).

Рис.12.4

При встановленні прапорця поряд з реквізитом „Операция по импорту/ Операції з імпорту” у вікні з’являються додаткові поля, пов’язані з датами видачі та погашення податкового векселя.

Група реквізитів „Суммы/ Суми” в полях „Без НДС/ Без ПДВ”, „НДС/ ПДВ”, „З НДС/ З ПДВ” відображається відповідно сума придбаних товарів, без ПДВ; сума ПДВ; загальна сума придбаних товарів за зареєстрованою операцією.

В полі „Дата оплати” вказується дата сплати грошових коштів за придбані товари. В полі „Форма оплати” із списку випадного меню вказується форма оплати за придбані товари.

Даний документ переважно не формує бухгалтерських проведень.

Після реєстрації заповненого документа його можна буде переглянути в Журналі „Книга обліку придбання”, що є спеціальним звітом для формування листків Книги придбання. В документа „Запись книги приобретения” нема друкованої форми. Для отримання друкованої форми документа „Книга придбання” потрібно у відповідному журналі встановити на необхідному документі курсор і натиснути екранну кнопку „Печать книги приобретения/ Друк книги придбання”.