11.2. Робота з довідником „Виды затрат/ Види витрат”.

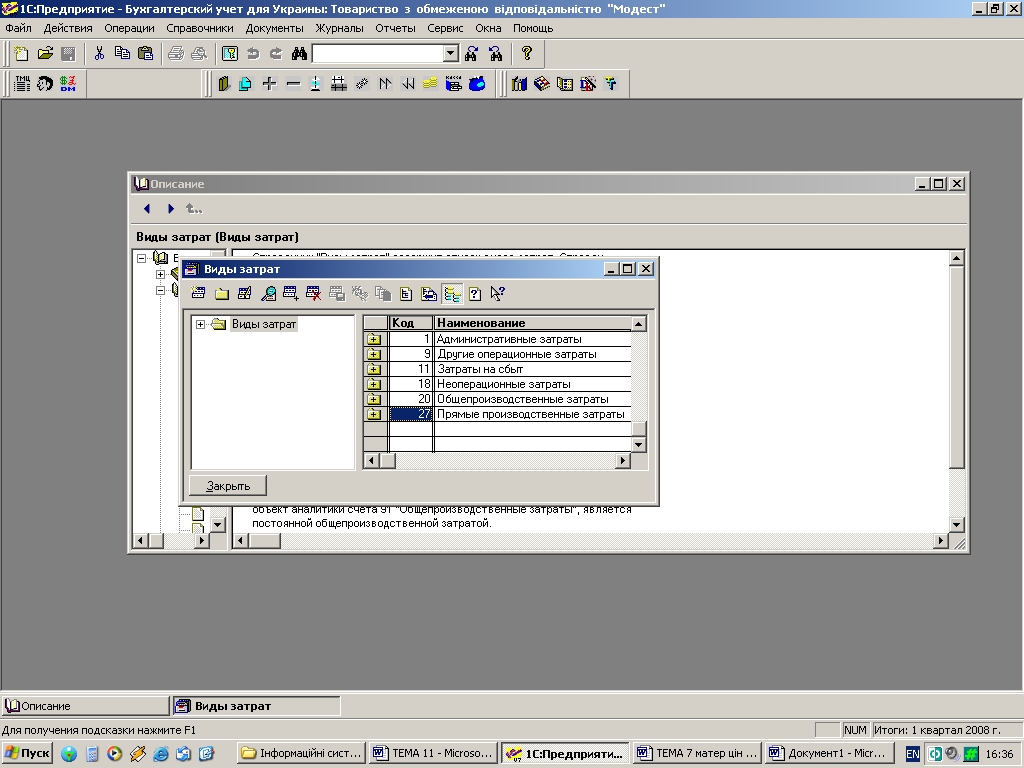

Виду субконто „Види витрат” відповідає довідник „Виды затрат/ Види витрат”, який має трирівневу структуру. Для кожного елемента цього довідника вводять його назву та вказують бухгалтерський рахунок, на який у кінці місяця будуть списуватися суми витрат за вказаною статтею, як об’єкта аналітики рахунків класу 8. Ця інформація буде використовуватися при проведенні документа „Фінансові результати” в режимі „Закриття елементів витрат”. В якості такого рахунку може бути вибраний один із наступних рахунків: 23, 91, 92, 93, 94. Якщо підприємство не використовує рахунки класу 9, значення цього реквізиту може бути незаповнене.

Відкриваємо довідник: СПРАВОЧНИКИ/ ДОВІДНИКИ → ВИДЫ ЗАТРАТ / ВИДИ ВИТРАТ (рис. 11.3).

Рис. 11.3

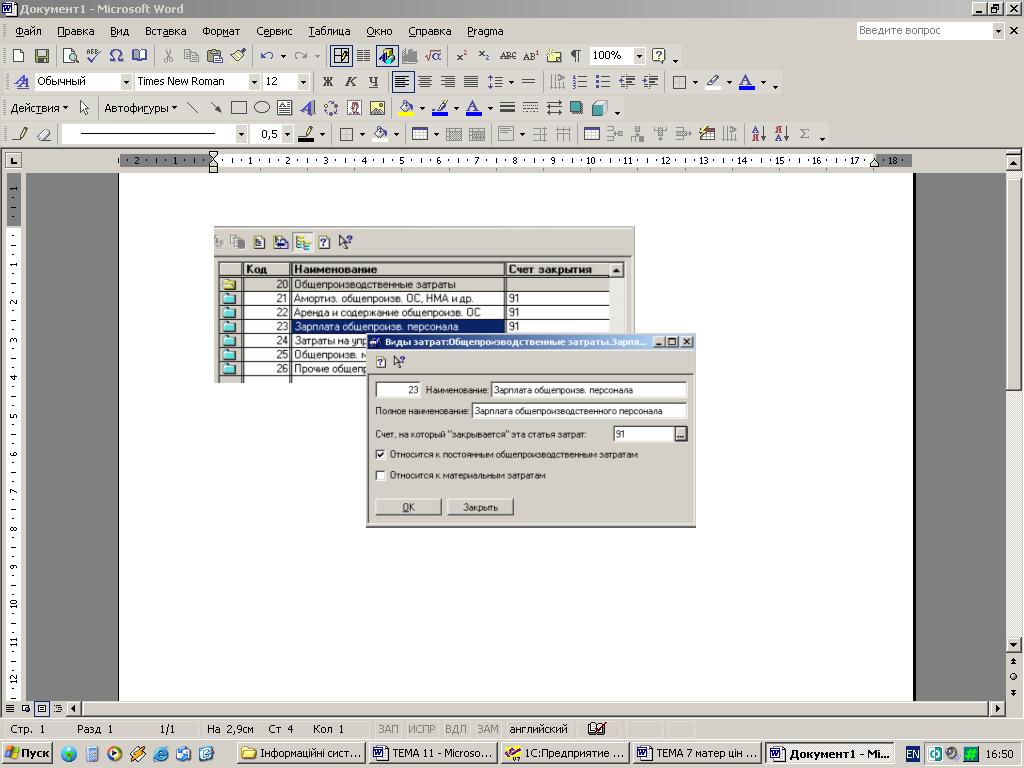

У вімкнений

прапорець „Відноситься до постійних

загальновиробничих витрат” є ознакою

того, що поточна стаття витрат, як об’єкт

аналітики рахунку 91 „Загальновиробничі

витрати”, є постійною загальновиробничою

витратою (рис. 11.4).

вімкнений

прапорець „Відноситься до постійних

загальновиробничих витрат” є ознакою

того, що поточна стаття витрат, як об’єкт

аналітики рахунку 91 „Загальновиробничі

витрати”, є постійною загальновиробничою

витратою (рис. 11.4).

Рис.11.4.

Довідник використовується як при редагуванні документів, так і для ведення аналітичного обліку по бухгалтерських рахунках: 23, 39, 80, 81, 82, 83, 84, 85, 91, 92, 93, 94.1, 94.4, 94.5, 94.6, 94.7, 94.8, 94.9, 95, 96, 97.4, 97.5, 97.6, 97.7, 97.8, 97.9, 98, 99.

11.3. Організація обліку витрат на виробництво.

У типовій конфігурації „1С: Бухгалтерії” реалізовано три варіанти організації обліку витрат на виробництво з використанням:

рахунків 8-го класу „Витрати за елементами” та 9-го класу „Витрати діяльності”;

лише рахунків 8-го класу „Витрати за елементами”;

лише рахунків 9-го класу „Витрати діяльності”.

Обліковий процес на підприємстві, яке використовує 1-й варіант організації обліку витрат на виробництво, складається з таких етапів:

упродовж звітного періоду всі прямі витрати виробництва зараховують у дебет рахунку 23 „Виробництво” і рахунків 8-го класу з кредиту рахунків матеріальних, грошових та трудових ресурсів;

протягом того ж звітного періоду всі непрямі виробничі витрати зараховують у дебет рахунку 91 „Загальновиробничі витрати” та рахунків 8-го класу з кредиту рахунків матеріальних, грошових і трудових ресурсів;

упродовж звітного періоду всі невиробничі витрати зараховують у дебет рахунків 92 „Адміністративні витрати”, 93 „Витрати на збут” та 94 „Інші витрати операційної діяльності” та рахунків 8-го класу з кредиту рахунків матеріальних, грошових та трудових ресурсів;

у кінці звітного періоду непрямі виробничі витрати розподіляють між об’єктами аналітичного обліку згідно з вибраною базою розподілу. Розподілені витрати відображають за дебетом рахунку 23 „Виробництво” (з віднесенням на конкретний вид продукції (вид діяльності)), і кредитом рахунку 91 „Загальновиробничі витрати”. У результаті розподілу витрат і списання їх у дебет рахунку 23, рахунки загальновиробничих витрат на кінець звітного періоду закриваються і залишків не мають. Підсумовування витрат за всіма видами продукції дає загальну суму витрат за рахунком 23. У кінці звітного періоду необхідно виконати оцінку незавершеного виробництва;

упродовж звітного періоду випуск готової продукції відображають за обліковими цінами, наприклад, за плановою виробничою собівартістю, на рахунку 26 „Готова продукція”. Аналітичний облік за цим рахунком ведуть у розрізі видів продукції;

у кінці звітного періоду, коли визначена фактична собівартість готової продукції, розраховують відхилення фактичної собівартості продукції від ії вартості за обліковими цінами (планової виробничої собівартості) та списують в дебет рахунку 26 за видами продукції пропорційно до вартості за обліковими цінами. Отже, за рахунком 26 готову продукцію оцінюють за фактичною виробничою собівартістю;

у кінці звітного періоду в дебет рахунку 90 „Собівартість реалізації” з кредиту рахунку 26 „Готова продукція” списують собівартість реалізованої продукції;

у момент реалізації продукції списують собівартість реалізованої продукції в дебет рахунку 79 „Фінансові результати” з кредиту рахунку 90 „Собівартість реалізації”;

у кінці звітного періоду в дебет рахунку 79 „Фінансові результати” з кредиту рахунків 92-94 списують невиробничі витрати.

У разі використання другого варіанта організації обліку витрат на виробництво етапи 1, 5, 6 залишаються тими ж, що і при першому варіанті. Існує деяка специфіка в здійсненні облікового процесу на підприємстві на таких етапах:

2 (специфіка — відсутній рахунок 91 „Загальновиробничі витрати”). Протягом того ж звітного періоду всі непрямі виробничі витрати відносять у дебет рахунків 8-го класу з кредиту рахунків матеріальних, грошових та трудових ресурсів;

3 (специфіка — відсутні рахунки 92-94). Протягом звітного періоду всі невиробничі операційні витрати відносять у дебет рахунків 8-го класу з кредиту рахунків матеріальних, грошових та трудових ресурсів;

4 (специфіка — відсутній рахунок 91 „Загальновиробничі витрати”). У кінці звітного періоду непрямі виробничі витрати розподіляють між об’єктами аналітичного обліку згідно з вибраною базою розподілу. Розподілені витрати відображають у дебеті рахунку 23 „Виробництво” (з віднесенням на конкретний вид продукції (вид діяльності));

7—8 (специфіка — „оминається” рахунок 90 „Собівартість реалізації”, таким чином 7 і 8 етапи об’єднують в один). У кінці звітного періоду в дебет рахунку 79 „Фінансові результати” з кредиту рахунку 26 „Готова продукція” списується собівартість реалізованої продукції;

9 (специфіка — відсутні рахунки невиробничих операційних витрат 92-94). У кінці звітного періоду в дебет рахунку 79 „Фінансові результати” з кредиту рахунків 8-го класу списують невиробничі витрати.

І, нарешті, третій варіант організації обліку витрат на виробництво базується на використанні виключно рахунків 9 класу. При цьому варіанті специфічними є лише 2-й і 3-й етапи, а всі решта (1, 4-9) етапи залишаються без змін.

Основні операції, що становлять обліковий процес, у цьому випадку є такими:

2 (специфіка — відсутні рахунки 8-го класу „Витрати за елементами”). Протягом того ж звітного періоду всі непрямі виробничі витрати відносять у дебет рахунку 91 „Загальновиробничі витрати” з кредиту рахунків матеріальних, грошових та трудових ресурсів;

3 (специфіка — відсутні рахунки 8-го класу „Витрати за елементами”). Упродовж звітного періоду всі невиробничі витрати відносять у дебет рахунків 92 „Адміністративні витрати”, 93 „Витрати на збут” та 94 „Інші витрати операційної діяльності” з кредиту рахунків матеріальних, грошових та трудових ресурсів.

Для обліку виробничих витрат протягом звітного періоду Типовою конфігурацією передбачено документ „Калькуляция/ Калькуляція”.