8.5. Виплата заробітної плати.

Ця операція реєструється документом „Выплата ЗП/ Виплата ЗП”. Новий документ можна ввести:

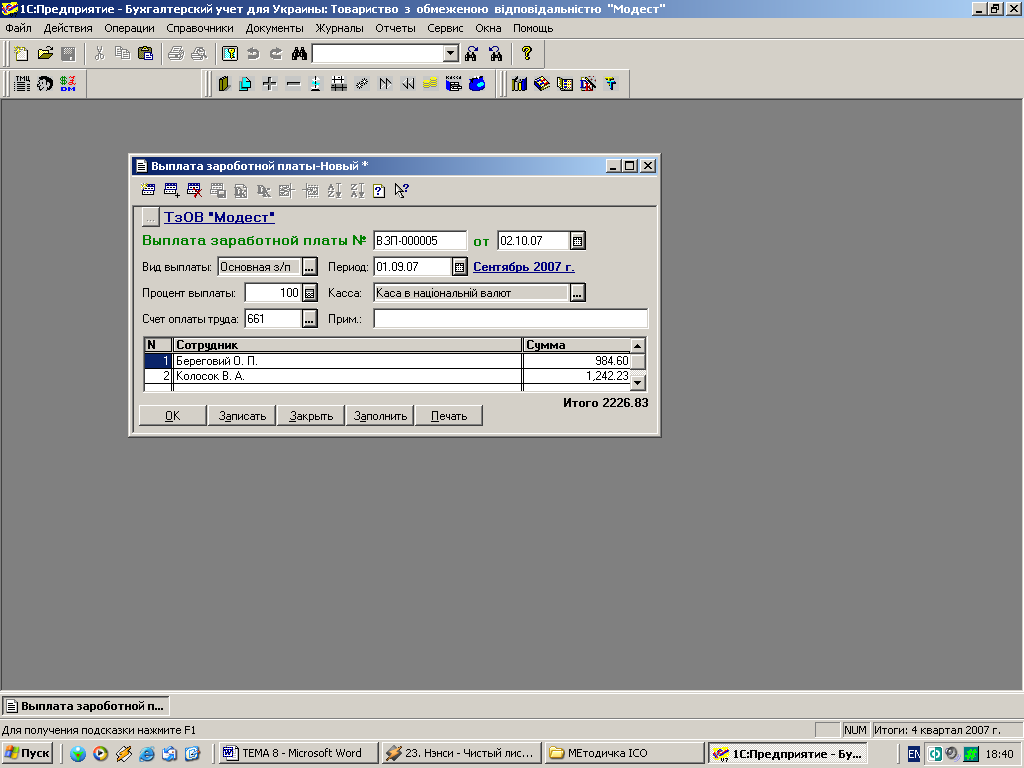

ДОКУМЕНТЫ/ ДОКУМЕНТИ→ЗАРПЛАТА→ВЫПЛАТА ЗП/ ВИПЛАТА ЗП.

Реквізиту „Вид выплаты/ Вид виплати” встановлюється значення „Основная з/п / Основна з/п”.

Табличну частину документа зручно формувати за допомогою кнопки „Заполнить/ Заповнити”. Документ автоматично заповниться списком тих працівників, в яких згідно даних бухгалтерського обліку за обраний місяць нарахування зарплати має кредитове сальдо по субрахунку 661, а також значеннями цього сальдо, тобто сумами заборгованості перед працівниками (рис. 8.11).

Вказавши в полі „Процент выплаты/ Процент виплати” відповідне число, можна зареєструвати часткову виплату згідно заданого процента. Але є один нюанс, якщо, наприклад, спочатку було виплачено 33%, то при погашенні залишку наступним документом в полі „Процент выплаты/ Процент виплати” треба вказати не 77%, а 100%, тобто всю заборгованість.

Рис. 8.11

Контрольні запитання:

Які Ви знаєте форми та системи оплати праці?

Які особливості використання програмних продуктів „1С: Бухгалтерія” та „1С: Зарплата і кадри” щодо обліку розрахунків з оплати праці?

На яких рахунках і в розрізі яких субрахунків ведеться облік розрахунків з оплати праці та утримань зі заробітної плати?

Який реквізит елемента довідника „Співробітники” використовується при індексації заробітної плати, при автоматизації розрахунків внесків у Пенсійний фонд?

У яких випадках заповнюється реквізит „Рахунок витрат” елемента довідника „Співробітники”?

Яку інформацію вносять у діалогове вікно перегляду і редагування даних за кожним співробітником у програмі „1С: Бухгалтерія”?

Яким чином здійснюється нарахування і виплата авансу та заробітної плати „1С: Бухгалтерії”? Які друковані форми при цьому одержуються?

Які документи використовуються при автоматизації розрахунків з оплати праці в „1С: Бухгалтерії”?

Тема 9. Автоматизація обліку готової продукції та її реалізації

Робота з довідниками „Места хранения/ Місця зберігання” і „Номенклатура”.

Існуюче налаштування плану рахунків і аналітичного обліку програми „1С-Бухгалтерія” для рахунку 26 „Готова продукція” передбачає ведення обліку в розрізі двох видів субконто: „Місця зберігання” і „ТМЦ”.

Довідник „Места хранения/ Місця зберігання” призначений для ведення списку місць зберігання матеріально-виробничих активів (основних засобів, нематеріальних активів, матеріалів тощо) фірми в типовій конфігурації.

Реквізити довідника: „Тип/ Тип” — вказується тип місця зберігання готової продукції „Склад”; „Вид склада/ Вид складу” — вказується вид складу „Склад (оптовый)/ Склад (гуртовий)”; „Код/ Код” — формується автоматично; „Наименование/ Найменування” — назва місця зберігання Склад назва вашої фірми.

Виду субконто „ТМЦ” відповідає довідник „Номенклатура”, що містить список товарно-матеріальних цінностей і призначений для формування інформації про матеріали, номенклатуру продукції, перелік виконуваних робіт і послуг. Реквізити цього довідника було розглянуто в темі 7. Варто зауважити, що для готової продукції, в полі „Вид” із випадного списку необхідно обрати вид ТМЦ — „Продукція”, для якого на закладці „Дополнительно/ Додатково” буде доступна кнопка „Состав/ Склад”, якою відкривається підлеглий довідник „Состав продукции/ Склад продукції”.