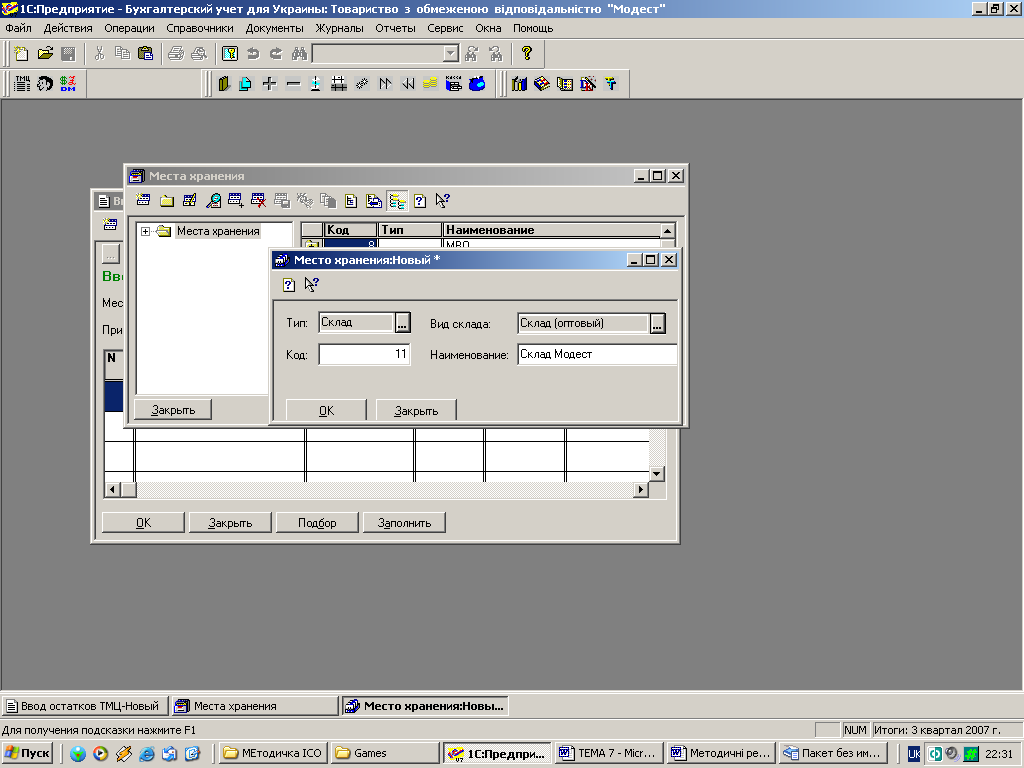

7.2. Робота з довідником „Места хранения/ Місця зберігання”.

Відкриваємо довідник: СПРАВОЧНИКИ/ ДОВІДНИКИ → МЕСТА ХРАНЕНИЯ/ МІСЦЯ ЗБЕРІГАННЯ.

Введення нової групи здійснюємо значком „Группа/ Група” на панелі інструментів або сполученням клавіш Ctrl+F9.

Відкривається вікно для введення нової групи (рис. 7.4). У групи тільки два реквізити — код (просвавляється автоматично) і найменування (Склад назва Вашої фірми). Натискаєм на кнопку „ОК”, і група сформована. Переходимо в створену групу і натискаємо кнопку Insert. Відкриється вікно редагування властивостей елемента групи. Необхідно заповнити реквізити „Тип” (обираємо Склад) і „Вид склада” (Обираємо Оптовий). Реквізити заповнюються вибором із спису випадного меню.

Рис. 7.4

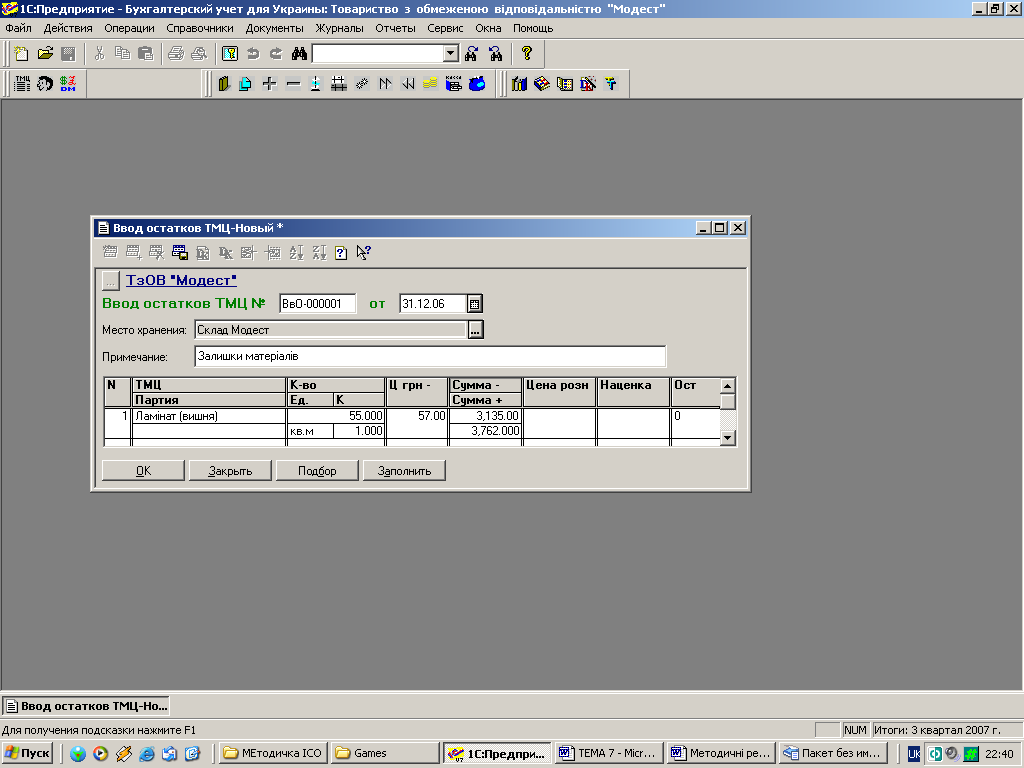

7.3. Введення залишків тмц.

Необхідно сформувати початкове сальдо по рахунках і субконто на дату початку роботи з програмою. Найкраще вводити залишки на початок року.

В програмі „1С: Бухгалтерія” автоматично підтримується принцип подвійного запису по рахунках, і зробити проведення тільки в дебет чи тільки в кредит балансового рахунку неможливо. Для введення сальдо балансового рахунку передбачено спеціальний допоміжний рахунок 00. Його використовують як „противагу” при введенні залишків по балансових рахунках.

Для введення залишків ТМЦ є документ „Остатки ТМЦ”.

Вікно документа (рис. 7.5) відкривається командою: ДОКУМЕНТЫ→ВВОД ОСТАТКОВ→ОСТАТКИ ТМЦ.

Рис. 7.5

Реквізит „Номер”, як правило, заповнюється автоматично. Але його можна редагувати. Дата в однойменному реквізиті проставляється із параметру „Рабочая дата/ Робоча дата”.

В наступному полі треба вибрати склад із довідника „Места хранения/ Місця зберігання”.

Далі заповнюється таблична частина. Вид ТМЦ вводиться із довідника „Номенклатура”. Послідовно вводимо вручну кількість, підтверджуємо вибір одиниці виміру і коефіцієнта її перерахування (поле „К”), вводимо ціну без ПДВ. Ціна з ПДВ буде розрахована автоматично. При збереженні документ запише в інформаційну базу проведення Дт 201 – Кт 00. Доступ до документів для введення початкового сальдо забезпечує журнал „Ввод остатков/ Введення залишків”.

7.4. Ведення обліку тмц.

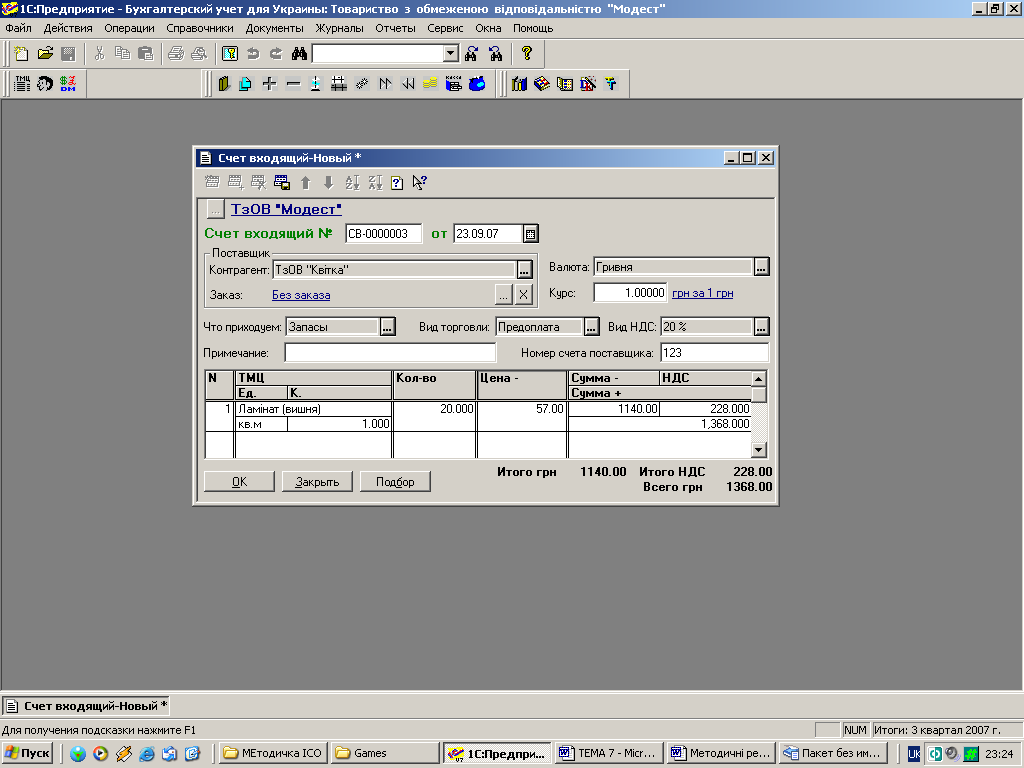

7.4.1. Реєстрація замовлення. Документ „Счет входящий”.

Цей документ не формує в інформаційній базі проведень і не має друкованої форми. При виписуванні рахунку постачальник бере на себе зобов’язання зарезервувати вказані в рахунку цінності на визначений термін (наприклад, 3 дні). Призначення документа „Счет входящий/ Рахунок вхідний” — стати початком ланцюжка взаєморозрахунків, щоб на його основі можна було зареєструвати попередню оплату.

Новий документ створюємо командою:

ДОКУМЕНТЫ/ ДОКУМЕНТИ → ПРИХОД/ ПРИХІД → СЧЕТ ВХОДЯЩИЙ/ РАХУНОК ВХІДНИЙ.

В

Рис. 7.6

Реквізит „Номер” заповнюється автоматично. Дата в однойменному реквізиті проставляється із параметру „Рабочая дата/ Робоча дата”. Реквізит „Заказ/ Замовлення” заповнюємо, натиснувши кнопку „Х”. Він набуде значення „Без заказа”, хоча насправді замовлення буде, ним стане сам документ „Счет входящий/ Рахунок вхідний”.

Реквізит „Что приходуем/ Що оприбутковуємо” заповнюється шляхом вибору із списку випадного меню (обираємо „Запаси”). Вказуємо „Вид торговли” — передоплата, „Вид НДС” — 20%.

Реквізит „Номер счета поставщика” — номер „рахунку-оригінала” постачальника.

Таблична частина заповнюється з використанням довідника „Номенклатура”. Вводимо кількість, ціну без ПДВ. Решту програма розрахує автоматично.