Придбання основного засобу. Робота з довідником „Інвестиції”.

Придбання основних засобів реєструється документом „Прихідна накладна”. Відкриваємо новий документ:

ДОКУМЕНТЫ→ПРИХОД→ПРИХОДНАЯ НАКЛАДНАЯ.

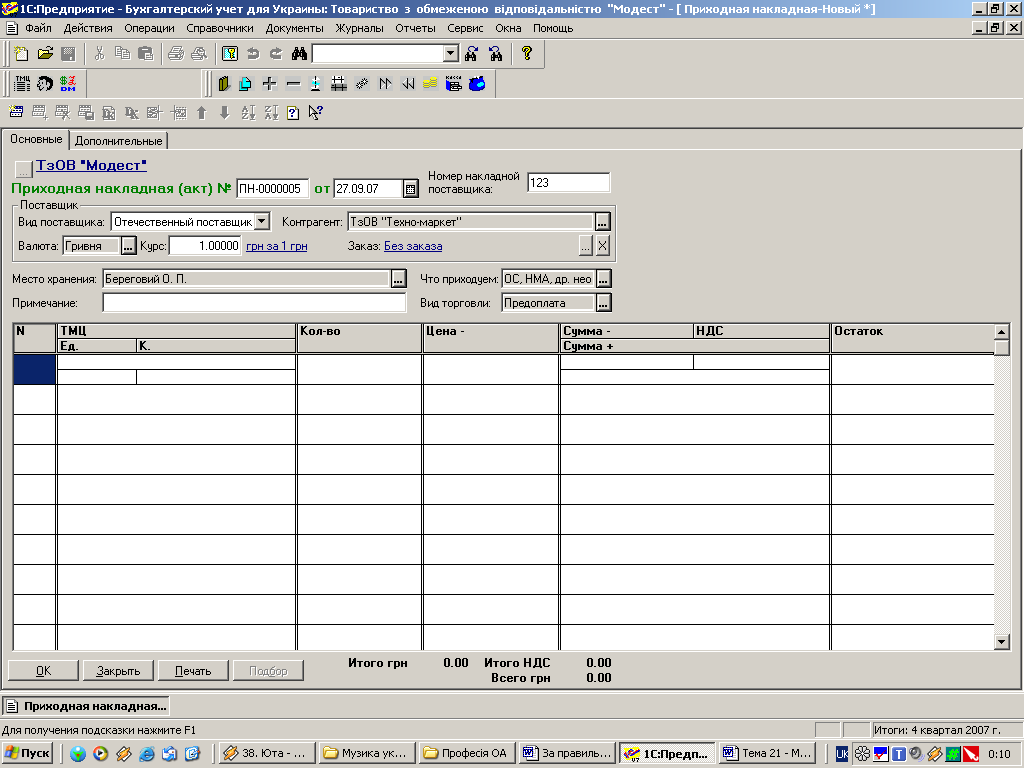

Ш апка

документа заповнюється як звичайно

(рис. 6.6).

апка

документа заповнюється як звичайно

(рис. 6.6).

Рис. 6.6

Номер присвоюється автоматично, дата – 27.09.07, номер накладної постачальника – довільний. Вид постачальника – вітчизняний, Контрагент – обираємо із довідника Контрагенти. Место хранения – обираємо із однойменного довідника матеріально відповідальну особу. В полі „Что приходуем” із списку випадного меню обираємо ОС, НМА, др. необорот. мат. актив. Вид торгівлі – передоплата. Заказ – без заказа.

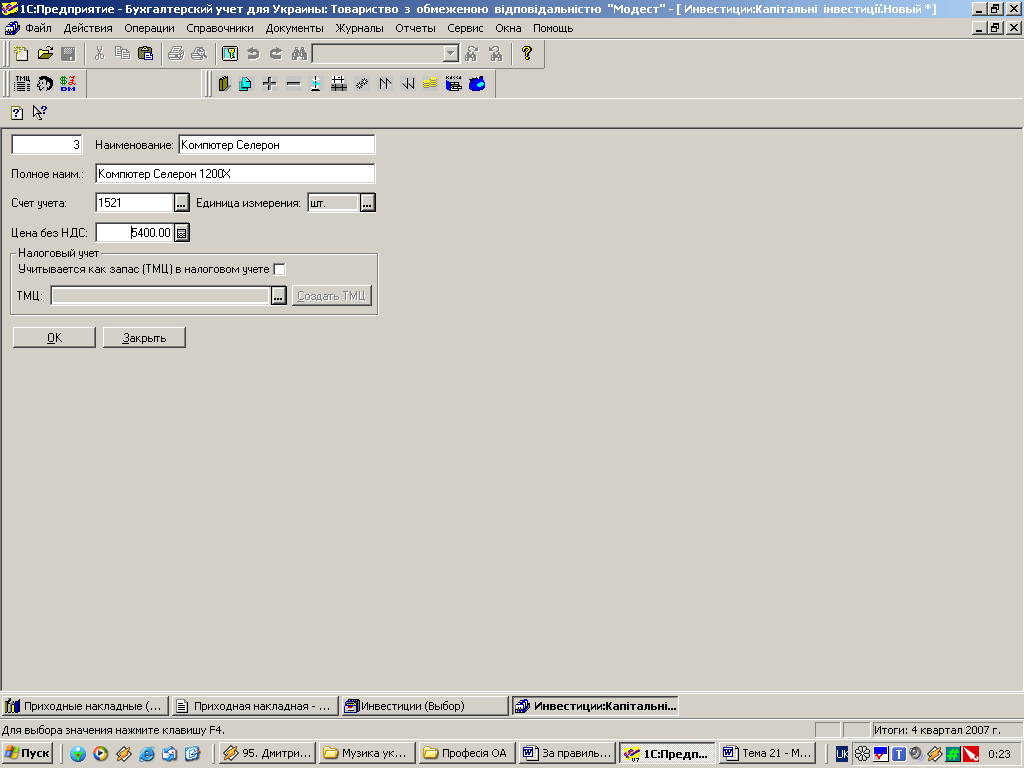

Оскільки в шапці документа було вказано, що оприбутковуємо ОС, НМА и др., при введенні нового рядка в табличну частину автоматично відкриється довідник „Инвестиции/ Інвестиції”.

Створюємо в папці нову папку (групу) за допомогою значка , яку називаємо Інвестиції назва Вашої фірми. Створимо в папці новий елемент (рис. 6.7).

Рис. 6.7

Найменування, повне найменування та ціна мають бути аналогічними як на карточці основного засобу. Поле „Счет учета” – 1521 „Приобретение осн. средств”.

В

Рис. 6.8

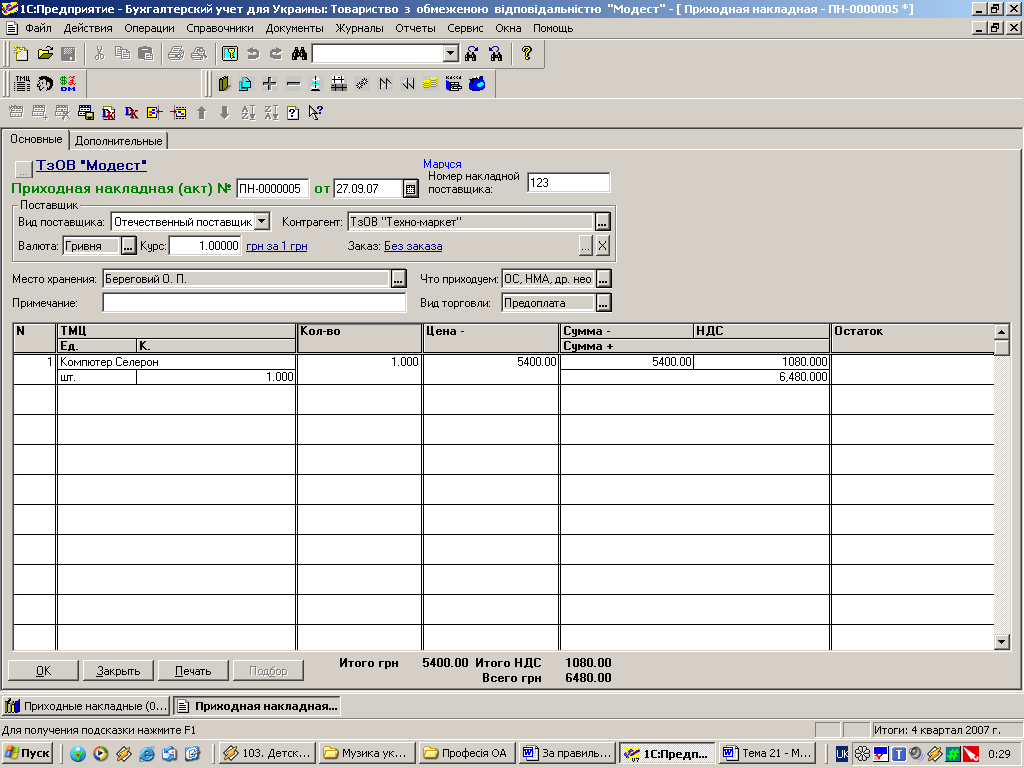

Натиснувши кнопку „Печать” можна переглянути друковану форму накладної.

Натиснувши кнопку „ОК” завершуємо введення документа та підтверджуємо його проведення.

Введення основного засобу в експлуатацію.

Для реєстрації факту введення об’єкта основних засобів в експлуатацію використовується документ „Ввод в експлуатацию”.

Новий документ (рис. 6.9) створюємо командою:

Д

Номер документу присвоюється автоматично.

Рис. 6.9

Дата – 28.09.07 р.

Места хранения – обираємо із довідника „Места хранения” матеріально відповідальну особу.

Обираємо пункт „Ввод в эксплуатацию необ. активов”.

Вид необ. активів – із списку випадного меню обираємо „Осн. средства”.

Поле „Стаття валових витрат” не заповнюємо, оскільки жодних витрат по цій статті не передбачено.

Примітка – Введення в експлуатацію комп’ютера.

Для заповнення табличної частини використовуємо кнопку „Заполнить”, обираємо „По групі довідника” або „По залишках”.

Отже, колонка ТМЦ/Інвестиції заповнюється з довідника „Інвестиції”, колонка „Необоротний актив” із довідника „Необоротні активи”, норма амортизації – група 4.

Далі використовуємо кнопку „Провести”. Натиснувши кнопку „Печать” можна переглянути друковану форму документа. Натиснувши кнопку „ОК” завершуємо введення документа.

Переглянути перелік документів „Ввдення в експлуатацію” можна так:

ЖУРНАЛЫ→ПРОЧИЕ→НЕОБОР. АКТИВЫ И МБП.

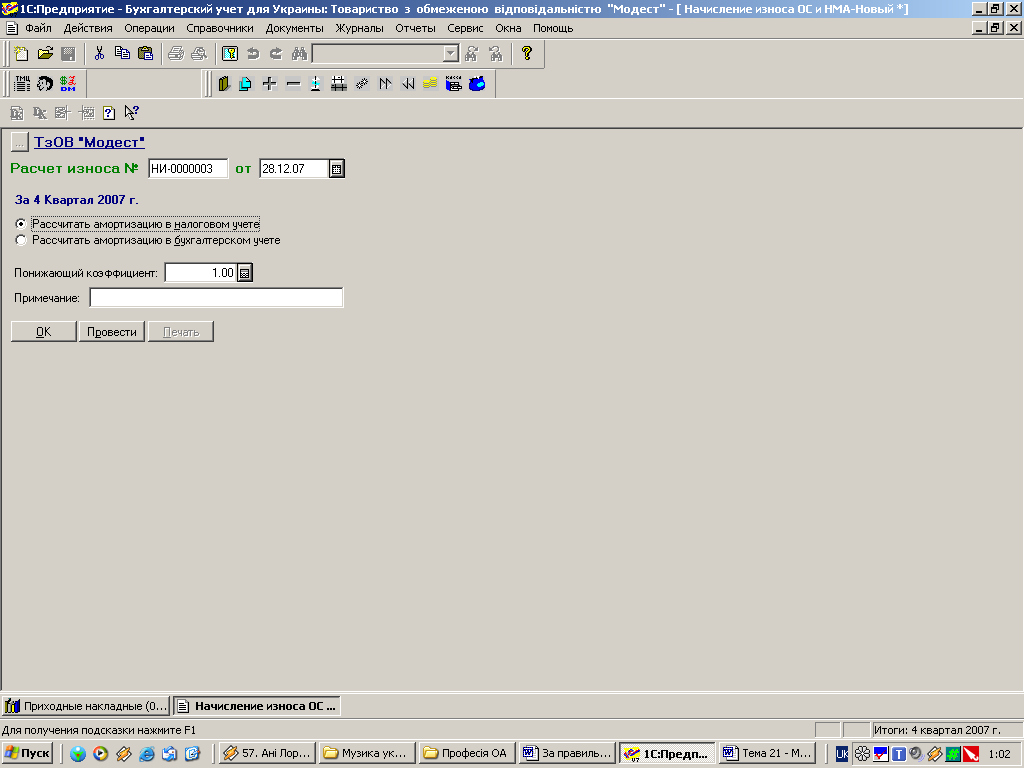

Нарахування амортизації.

Розрахунок зносу в „1С” повністю автоматизований: ДОКУМЕНТЫ → НЕОБОРОТНЫЕ АКТИВЫ И МПБ → НАЧИСЛЕНИЕ ИЗНОСА.

Створивши новий документ, в його електронній формі (рис. 6.10) необхідно заповнити лише 2 реквізити:

ввести дату – переважно останній день періоду (28.12.07 р.);

обрати пункт „Розрахувати амортизацію в податковому обліку”;

В полі „Понижаючий коефіцієнт” необхідно встановити значення 1, оскільки він зараз не використовується.

Д алі

використовуємо кнопку „Провести”, і

„Печать” для перегляду друкованої

форми документа.

алі

використовуємо кнопку „Провести”, і

„Печать” для перегляду друкованої

форми документа.

Рис. 6.10

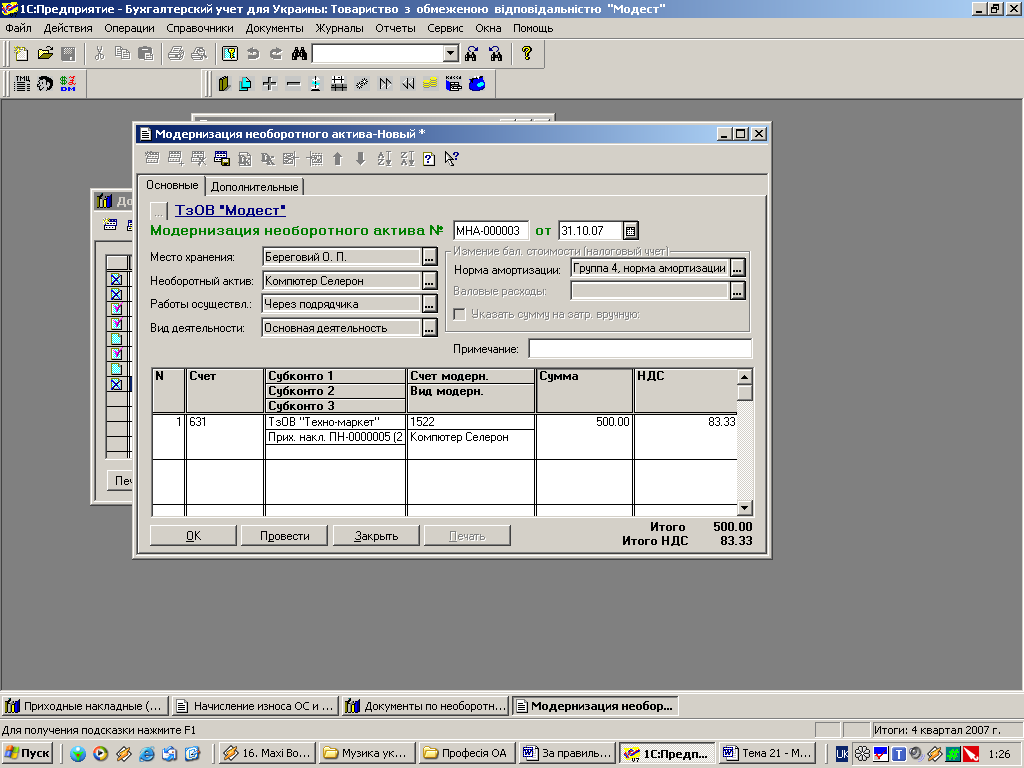

Модернізація основного засобу.

Для відображення господарських операцій, пов’язаних з ремонтом чи модернізацією основних засобів використовується документ „Модернізація необоротних активів”.

Вводимо новий документ (рис. 6.11) командою: ДОКУМЕНТЫ → НЕОБОРОТНЫЕ АКТИВЫ И МПБ → МОДЕРНИЗАЦИЯ НЕОБОР. АКТИВОВ.

Н

Рис. 6.11

Заповнення табличної частини: номер – автоматично, рахунок – із Плану рахунків обираємо 631, Субконто 1 – із довідника Контрагенти обираємо фірму, Субконто 2 – з відбору замовлень обираємо рахунок (накладну), Рахунок модернізації – 1522, Вид модернізації – з довідника „Необоротні активи” обираємо основний засіб, вводимо суму, ПДВ – автоматично.

Використовуємо кнопку „Провести”, і „Печать” для перегляду друкованої форми документа.