Аналіз стану і складу кредитного портфеля банка ат «Дельта Банк»

У структурі активних операцій традиційно

найбільшу питому вагу мають кредитні

операції. Це пов’язано з об’єктивною

властивістю капіталу спрямовуватися

у сфери, де найвища норма прибутку. Саме

аналіз кредитних операцій банку з

погляду ступеня ризику, забезпеченості

та дохідності лежить в основі аналізу

якості активів, що, у свою чергу, є

важливим напрямом рейтингової оцінки

діяльності банку. Позикові операції

являють собою один із найефективніших,

тобто прибуткових способів розміщення

ресурсів банку. Водночас кредитні

операції — це найбільш ризикований вид

операцій банку. Кредитні операції

формують його кредитний портфель.

структурі активних операцій традиційно

найбільшу питому вагу мають кредитні

операції. Це пов’язано з об’єктивною

властивістю капіталу спрямовуватися

у сфери, де найвища норма прибутку. Саме

аналіз кредитних операцій банку з

погляду ступеня ризику, забезпеченості

та дохідності лежить в основі аналізу

якості активів, що, у свою чергу, є

важливим напрямом рейтингової оцінки

діяльності банку. Позикові операції

являють собою один із найефективніших,

тобто прибуткових способів розміщення

ресурсів банку. Водночас кредитні

операції — це найбільш ризикований вид

операцій банку. Кредитні операції

формують його кредитний портфель.

Спершу проведемо аналіз динаміки кредитного портфеля банку за даними представленими в додатку ….

Розраховані показники динаміки кредитних операцій банку приведені в таблиці 2.2.

Таблиця 2.2

Динамика кредитних операцій АТ «Дельта Банк» станом на кінець 2010р.

|

Найменування статті |

2010 |

2009 |

Абсолютна зміна, тис.грн |

Темп зростання, % |

Темп приросту, % |

1 |

Кредити юридичним особам |

8049970 |

1772886 |

6277084 |

454,06 |

354,06 |

2 |

Кредити фізичним особам - підприємцям |

187 020 |

563 |

186457 |

33218,47 |

33118,47 |

3 |

Іпотечні кредити фізичних осіб |

453 284 |

17 542 |

435742 |

2583,99 |

2483,99 |

4 |

Споживчі кредити фізичним особам |

2481528 |

1739804 |

741724 |

142,63 |

42,63 |

5 |

Інші кредити фізичним особам |

1141201 |

668 890 |

472311 |

170,61 |

70,61 |

6 |

Резерв під знецінення кредитів |

(3342324) |

(255 325) |

3086999 |

1309,05 |

1209,05 |

7 |

Усього кредитів за мінусом резервів |

8970679 |

3944360 |

5026319 |

227,43 |

127,43 |

Провівши аналіз динаміки кредитних операцій за даними кредитного портфеля з’ясувалося, що в звітному році, в порівнянні з попереднім по більшості кредитних операцій спостерігається стрімкий зріст. Також позитивним явищем є збільшення майже у десять разів резервів під заборгованість за кредитами. Сума проведених кредитних операцій, в цілому, в звітному році, в порівнянні з попереднім, збільшилася на 5026319 тис. грн. або на 127,43%, що є позитивним явищем для діяльності банку, збільшуючи тим самим його доходи.

Розглянемо структуру кредитного портфеля банку за групами ризику. Згідно «Звіту про класифіковані кредитні операції та сформовані резерви за кредитними операціями» (форма №302) кредитний портфель за категоріями ризиків має наступний вигляд (табл.2.3).

Таблиця 2.3

Кредитний портфель АТ «Дельта Банк» станом на кінець 2010р. за категоріями ризику

Категорії ризику |

Станом на кінець дня |

Відхилення |

||||

31.12.2009р. |

31.12.2010 р. |

Сума |

Сируктура |

|||

тис. грн |

в % до підсумку |

тис. грн. |

в % до підсумку |

тис. грн |

% |

|

1. Стандартні |

3931073 |

62 |

5314943 |

38,3 |

1383870 |

-23,7 |

2.Нестандартні - разом , |

2365318

|

38

|

8550580 |

61,7 |

6185262 |

23,7 |

в т.ч.: |

||||||

- під контролем |

1145 262 |

20 |

1753509 |

12,6 |

1608247 |

-7,4 |

- субстандартні |

1063732 |

15 |

3541824 |

25,6 |

2478092 |

10,6 |

- сумнівні |

122370 |

2 |

3208185 |

23,1 |

3085815 |

21,1 |

- безнадійні |

33954 |

1 |

47062 |

0,4 |

13108 |

-0,6 |

Усього |

6296391 |

100,0 |

13865523 |

100, 0 |

7569132 |

- |

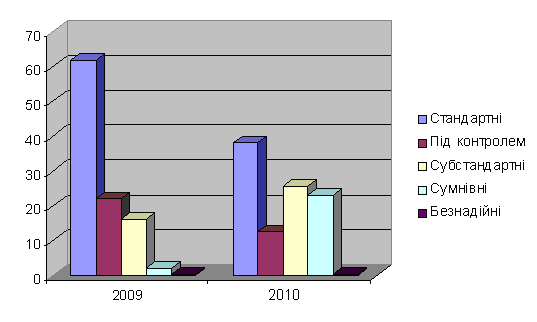

З таблиці видно, що за аналізований період структура кредитного портфеля дещо погіршилася. Так, питома вага субстандартних та сумнівних кредитів зросла на 30,7 процентних пункта. При цьому значно зменьшалась частка стандартних кредитів (на 21,1% або на 1383870 тис.грн). Частка безнадійних кредитів зменьшилась на 0,6 процентного пункту, або на 13108 тис. грн. Все це свідчить про те, що в банку проводиться досить високоризикована кредитна політика, яка зображена на рисунку 2.1.

Рисунок 2.1 Структура кредитного портфеля АТ «Дельта Банк» за групами ризику з 31.12.2009 по 31.12.2010 року

З огляду на таке становище аналіз треба деталізувати в напрямі виявлення причин збільшення питомої ваги небезпечних та безнадійних (збиткових) кредитів і проаналізувати можливі наслідки та заходи щодо їх усунення.

Тому проведемо аналіз галузевої структури кредитів, що дасть змогу визначити галузеву диверсифікацію кредитів порівняно з попередньою звітною датою.

Структурний аналіз проводиться для визначення надмірної концентрації кредитних операцій в одному сегменті, що підвищує ступінь кредитного ризику. Проте надмірна диверсифікація кредитного портфеля створює певні труднощі в управлінні позиковими операціями та може стати причиною банкрутства банку, тому зарубіжні комерційні банки визначають для себе межі вкладення ресурсів у певний сегмент, тобто застосовують метод лімітування. Ці межі враховують у своїй діяльності кредитний комітет та керівники вищого рівня.

Як видно з даних табл. 2.4, банк визначається нераціональною структурою кредитних вкладень, основну їх частину складають кредити фізичним – 33,91% та вкладання в торговельно-посередницьку діяльність — 25,69%. Це зумовлено великим попитом на кредитні ресурси саме в ціх галузі. Заінтересованість банку вкладати саме в ці галузі обумовлена високою оборотністю цих позик.

Таблиця 2.4

Аналіз структури кредитного портфеля АТ «Дельта Банк» станом на кінець 2010р. за галузевою ознакою

|

Вид економічної діяльності |

2010 |

2009 |

Відхилення |

|||

сума |

% |

сума |

% |

Сума |

% |

||

1 |

Виробництво |

300 692 |

2,95 |

105 970 |

2,7 |

194 722 |

0,25 |

2 |

Нерухомість |

1342271 |

13,18 |

94 182 |

2,4 |

1 248 089 |

10,78 |

3 |

Торгівля |

2617512 |

25,69 |

1137513 |

28,99 |

1 479 999 |

-3,3 |

4 |

Будівництво |

377 537 |

3,71 |

142 149 |

3,62 |

235 388 |

0,09 |

5 |

Сільське господарство |

660 929 |

6,49 |

0 |

0 |

660 929 |

6,49 |

6 |

Фінансові послуги |

300 692 |

2,95 |

0 |

0 |

300 692 |

2,95 |

7 |

Транспорт |

200 000 |

1,96 |

0 |

0 |

200 000 |

1,96 |

8 |

Послуги з страхування |

410 800 |

4,04 |

0 |

0 |

410 800 |

4,04 |

9 |

Кредити, що надані фізичним особам |

3454984 |

33,91 |

2213796 |

56,42 |

1 241 188 |

-22,51 |

10 |

Інші |

521 802 |

5,12 |

230 424 |

5,87 |

291 378 |

-0,75 |

11 |

Усього: |

10187219 |

100 |

3924034 |

100 |

6 263 185 |

- |

Проте порівняно з попереднім періодом диверсифікація кредитних вкладень дещо поліпшилась. З’явилися вкладення в транспортну галузь (1,96 %), у сільське господарство (6,49%) та в послуги зі страхування (4,04%).

Отже, незважаючи на відносне поліпшення галузевої структури кредитного портфеля банку, все ж слід з метою зниження ризику продовжувати політику подальшого збільшення кредитних вкладень у будівництво, сільське господарство, транспорт і зменшувати кредитування інших, не основних галузей народного господарства, де розташована головна зона кредитного ризику банку.

Основна частина банківських кредитів видається під забезпечення, що є одним з принципів банківського кредитування.

Формами забезпечення зобов’язань щодо повернення кредиту можуть бути: застава майна позичальника; гарантія або поручительство; договір страхування кредитів; товарні документи; цінні папери; поліси страхування життя; передання на користь банку контрактів; вимог та рахунків позичальників третій особі; дорогоцінні метали тощо.

Аналізуючи структуру кредитного портфеля в цьому напрямі, особливу увагу треба звернути на питому вагу незабезпечених позик у загальних позиках.

Таблиця 2.5

Аналіз структури кредитного портфеля АТ «Дельта Банк» станом на кінець 2010р. залежно від характеру забеспечення

Характер забеспечення |

2 010 |

2 009 |

Відхилення |

|||

тис. грн |

% |

тис. грн |

% |

тис. грн |

% |

|

1.Забеспечені (ломбардні) плзики |

7 757 275 |

76 |

2 278 239 |

58 |

5 479 036 |

18 |

2. Незабезпечені (бланкові) позики |

2443553 |

24 |

1645795 |

42 |

797758 |

-18 |

Усього |

10 200 828 |

100 |

3 924 034 |

100 |

6276794 |

— |

З табл. 2.5 видно, що в аналізованому періоді питома вага незабезпечених кредитів зменьшилась майже у два рази і склала 24%, коли у 2009 вона сягала 42%. Це є позитивною тенденцією для банку, оскільки зменьшується ризик неповернення бланкового кредиту.

Аналіз можна продовжувати в напрямі більш глибокого вивчення структури за видами забезпечення (застава майна позичальника, гарантія або поручительство, договір страхування тощо).

Таблиця 2.6

Аналіз структури кредитного портфеля АТ «Дельта Банк» станом на кінець 2010р. за видами забеспечення

Вид забезпечення |

2 009 |

2 010 |

Відхилення |

|||

тис. грн |

% |

тис. грн |

% |

тис. грн |

% |

|

Кредити, що забеспечені заставою в тому числі: |

2278239 |

58 |

7757275 |

76 |

5479036 |

18 |

Нерухоме майно житлового призначення |

48 099 |

1 |

917 134 |

9 |

869 035 |

8 |

Інше нерухоме майно |

507 296 |

13 |

3973910 |

39 |

3 466 614 |

26 |

Грошові депозити |

1594037 |

41 |

1248658 |

12 |

-345 379 |

-28 |

Інше майно |

128 484 |

3 |

1617573 |

16 |

1 489 089 |

13 |

Цінні папери |

323 |

0 |

|

|

-323 |

0 |

Незабеспечені кредити |

1645795 |

42 |

2443553 |

24 |

797 758 |

-18 |

Разом |

3 924 034 |

100 |

10 200 828 |

100 |

6 276 794 |

- |

Так, з даних табл. 2.6 видно, що найбільш поширеним видом забезпечення кредитів є нерухоме майноне житлового призначення.. У базисному періоді їх частка становила 13 %, а у звітному вже 39 %. Високою в звітному періоді є частка таких видів забезпечення, як грошові депозити (12 %) та інше майно (16 %). Дуже незначною і в базисному і взвітному періоді є частка забеспечення у вигляді нерухомого майна житлового призначення, вона складала 1% і 9% відповідно. Також у звітному періоді спостерігається позитивна тенденція до зменьшення обсягу незабеспечених кредитів, їх питома вага зменьшилась майже у два рази.

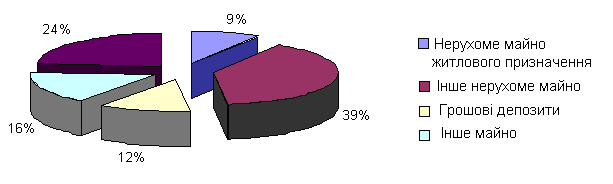

На рисунку 2.2 показано структуру кредитного портфеля АТ «Дельта Банк» за видами забезпечення за 2010 рік.

Рисунок 2.2. Кредитний портфель АТ «Дельта Банк» за видами забеспечення на 31.12.2010 р.

Особливу увагу слід приділяти захищеності кредитного портфеля від кредитного ризику, з метою підвищення надійності та стабільності банківської системи, захисту інтересів кредиторів і вкладників комерційних банків.

Комерційні банки зобов’язані створювати резерви для відшкодування можливих витрат за основним боргом (без процентів та комісій) за всіма видами наданих кредитів у національній та іноземній валютах, у тому числі за наданими депозитами, кредитами іншим банкам, суб’єктами господарювання (овердрафт, ураховані векселі, факторингові операції, фінансовий лізинг), наданими гарантіями та поручительствами.

Резерв використовується на покриття безнадійної заборгованості, яка виникла від кредитної діяльності банку.

Зміна резервів під заборгованість за кредитами АТ «Дельта Банк» представлена в табл. 2.7

Таблиця 2.7.

Аналіз зміни резервів під заборгованість за кредитами АТ «Дельта Банк» станом на кінець 2010р.

(тис.грн)

Рух резервів |

2010 |

Списання заборгованості за рахунок резерву |

2009 |

Списання заборгованості за рахунок резерву |

Темп зростання |

Темп приросту % |

Кредити юридич-ним особам |

2712133 |

- |

33 153 |

- |

2 678 980 |

8181 |

Кредити фізичним особам-підприємцям |

39 852 |

- |

14 |

- |

39 838 |

284657 |

Іпотечні кредити фізичних осіб |

145589 |

- |

841 |

- |

144 748 |

17311 |

Споживчі кредити фізичним особам |

284 552 |

2 640 |

220 447 |

9 571 |

64 105 |

129 |

Інші кредити фізичним особам |

160 198 |

- |

870 |

- |

159 328 |

18414 |

Усього |

3342324 |

2 640 |

255 325 |

9 571 |

3 086 999 |

1309 |

Як видно з даних табл. 2.4, загальні резерви банку у 2010 році зросли більш ніж у десять разів і склали 3342324 тис.грн., тоді як у 2009 році ця сума складала 255325 тис.грн. Це відбулось за рахунок формування резерву під кредити фізичним особам-підприємцям у сумі 39852 тис.грн, так як у 2009 році резерв за даним видом кредитних операцій був майже відсутнім.

Таким чином, провевши аналіз складу кредитного портфеля АТ «Дельта Банк» можна зробити висновок про в цілому задовільний стан кредитного портфеля та ведення кредитних справ. Банком приділяється належна увага попередньому аналізу фінансового стану позичальника, пріоритет надається позичальникам зі стійким фінансовим станом, а у разі нестійкого - зростають вимоги до ліквідності майна, що надається в заставу, інших забезпечень.