52.Анализ состава и динамики прибыли.

Прибыль – это часть добавленной стоимости, кот получают хоз субъекты как вознаграждение за вложение капитала и риск предпринимательской деятельности.

Задачи анализа прибыли: систематический контроль за формированием финансовых результатов, определение влияния как объективных, так и субъективных факторов на финан результаты, выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирования их величины, оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности, разработка рекомендаций по использованию выявленных резервов.

Источники информации для анализа: отчет о прибылях и убытках(форма №2), приложение к балансу ф№5, соответствующие таблицы и бизнес-план предприятия

Используются след показатели прибыли:маржинальная прибыль (разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции);прибыль от реализации продукции, товаров, услуг (разность между суммой маржинальной прибыли и постоянными расходами отчетного периода); общая сумма брутто-прибыли отчетного пер. = общий финансовый результат до выплаты процентов и налогов (брутто-прибыль)= включает финансовый результат от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы; налогооблагаемая прибыль – общая сумма прибыли от периода скорректированная для нужд налогообложения в соответствии с законом, чистая прибыль — это та ее часть от периода, которая остается в распоряжении предприятия после уплаты процентов, налогов, экономических санкций и прочих обязательных отчислений;капитализированная(реинвестированная) прибыль — это часть чистой прибыли, которая направляется на финансирование прироста активов; потребляемая прибыль — та ее часть, которая расходу

ется на выплату дивидендов, персоналу предприятия или на социальные программы.

В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный период.

При изучении динамики следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализации продукции уменьшают на их прирост в результате повышения цен на потребл ресурсы за анализируемый период. Следует детально изучить факторы изменения общей суммы прибыли.

Анализ финансовых результатов от реализации продукции (работ, услуг).

Прибыль полученная от реализации товаров, работ, услуг. В процессе анализа изучают динамику выполнения плана прибыли от реализации продукции и определение факторы изменения ее суммы.

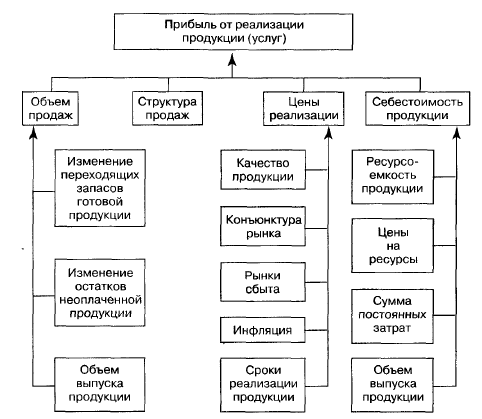

Прибыль от реализации продукции в целом по предприятию зависит от 4х факторов 1ого уровня соподчиненности: объема реализованной продукции, структуры продаж, себестоимости и цены.

Ее фактическая модель выглядит следующим образом П=Сумм(VВП*(Ц-С)) = Сумм (VВП*Уд*(Ц-С))

Расчет влияния факторов на сумму прибыли можно выполнить способом цепной подстановки.

Следует проанализировать выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которых зависит от 3х факторов 1ого порядка: VРП, С, Ц(среднереализ)

Факторная модель прибыли от реализации отдельных видов продукции имеет след вид П=VРП*(Ц-С) (способ абсолют разниц)

Расчет производится по каждому виду продукции, что позволяет определить как и из-за чего изменилась сумма прибыли.

Далее необходимо детально изучить изменение объема продаж , цены и себестоимости по каждому виду продукции.