38. Операционный и финансовый циклы: анализ и управление в компаниях.

Оборотные активы в процессе операционного цикла проходят 4 стадии, последовательно меняя свои формы (сырье и материалы – готовая продукция – дебиторская задолженность – денежные средства).

Производственный цикл начинается с момента поступления сырья и материалов на склад и заканчивается в момент отгрузки готовой продукции покупателю. Финансовый цикл начинается с момента оплаты поставщикам купленных сырья и материалов (погашение кредиторской задолженности) и заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности). Расчет продолжительности финансового цикла является важнейшей задачей в рамках управления финансами.

Продолжительность производственного цикла определяется по формуле:

Ппц = Осм + Онзп + Огп,

где Ппц – продолжительность производственного цикла, в днях,

Осм – продолжительность оборота среднего запаса сырья, материалов и полуфабрикатов, в днях,

Онзп – продолжительность оборота среднего объема незавершенного производства, в днях,

Огп – продолжительность оборота среднего запаса готовой продукции, в днях.

Продолжительность финансового цикла определяется следующим образом:

Пфц = Ппц – Окз = Отмз + Одз - Окз,

где Пфц – продолжительность финансового цикла, в днях,

Окз – средний срок задержки по оплате кредиторской задолженности, в днях:

Окз = Средняя задержка оплаты кредиторской задолженности / Себестоимость проданной продукции * Т,

Отмз – средняя продолжительность оборота товарно-материальных запасов, в днях:

Отмз = Средний объем товарно-материальных запасов / Расход запасов в производстве * Т,

Одз – средний срок задержки по оплате дебиторской задолженности, в днях:

Одз = Средняя задержка оплаты дебиторской задолженности / Объем продаж * Т,

Т – число дней в плановом периоде.

При этом:

- средний объем запасов равен средней арифметической показателей на начало и на конец планового периода;

- средняя задержка оплаты дебиторской задолженности равна средней арифметической дебиторской задолженности на начало и на конец планового периода;

- средняя задержка оплаты кредиторской задолженности равна средней арифметической кредиторской задолженности на начало и на конец планового периода.

Как планировать продолжительность финансового и операционного циклов

У предприятия не возникнет проблем с нехваткой оборотных средств, если оно станет жестко контролировать соотношение собственного и заемного капитала, за счет которого финансируется операционная деятельность. Все что для этого потребуется — планировать продолжительность финансового и операционного циклов, а также текущую ликвидность.

Многим компаниям хорошо знакома ситуация, когда серьезные неприятности начинались со слов собственника или генерального директора: «Сейчас срочно нужны деньги для нашего нового инвестиционного проекта. Придется снять некоторую сумму с расчетного счета. Потом решим, как рассчитаться с поставщиками. Возьмем кредит в крайнем случае». Разумеется, деньги извлекались из оборота, и дальше события развивались по стандартному сценарию. А именно: через некоторое время выяснялось, что собственных средств на оплату поставок сырья и материалов не хватает. И финансовому директору приходилось срочно искать деньги, чтобы закрыть возникший кассовый разрыв — буквально упрашивать дебиторов пораньше погасить задолженность, пытаться договориться с банком и т.д.

Чем-то похожие события происходили в компаниях, необдуманно меняющих условия расчетов с поставщиками и предоставления отсрочки платежа покупателям. В качестве примера можно привести негативный опыт крупного производственного предприятия. Генеральный директор компании, он же собственник, потребовал от недавно принятого на работу финансового директора сделать все, чтобы вдвое увеличить рентабельность бизнеса. Для решения этой задачи с поставщиками были заключены договоры на новых условиях. Суть перемен сводилась к отказу от использования отсрочки платежа в обмен на снижение закупочных цен. Одновременно с этим покупателям готовой продукции предоставили вдвое большую отсрочку платежа и увеличили цену реализации готовой продукции. Буквально через несколько месяцев компания впервые за долгое время столкнулась с острой нехваткой оборотных средств, пришлось срочно занимать деньги в банке. К счастью, все это происходило до кризиса и с кредитом проблем не возникло.

Избежать подобных проблем можно, если строго следовать нескольким правилам:

- долгосрочные активы должны финансироваться за счет долгосрочных пассивов;

- источников финансирования оборотных активов должно хватать для обеспечения бесперебойной деятельности компании в условиях максимальной загрузки мощностей (как производственных, так и логистических);

- коэффициент текущей ликвидности всегда должен быть не меньше 1.

Несмотря на кажущуюся простоту перечисленных требований, определить потребности компании в оборотном капитале, а также в средствах, необходимых для финансирования рабочего капитала, оказывается непросто. В ОАО «ТрансВудСервис» для этих целей была разработана и с успехом применяется модель, позволяющая решать эти задачи, а также управлять финансовой устойчивостью бизнеса. В ее основе — расчет таких важных для финансового директора любого предприятия показателей, как продолжительность финансового и операционного циклов. Остановимся на них подробнее, прежде чем продемонстрировать, как работает модель управления финансовой устойчивостью ОАО «ТрансВудСервис».

Операционный и финансовый циклы компании

Таблица 1. Данные для расчета продолжительности финансового и операционного циклов

Показатель |

Расшифровка |

Источник данных/формулы расчета |

Исходные данные |

|

|

T |

Период в календарных днях, за который анализируются данные (месяц, квартал, год)1, дн. |

Календарь |

В |

Выручка за период без учета НДС, руб. |

Бюджет доходов и расходов2 |

ПС |

Полная себестоимость отгруженной продукции, руб. |

Бюджет доходов и расходов |

М |

Материальные затраты на отгруженную продукцию, руб. |

Бюджет доходов и расходов |

Д |

Остаток денежных средств, руб. |

Прогнозный баланс |

МЗ |

Остатки запасов сырья и материалов, руб. |

Прогнозный баланс |

НЗ |

Остатки незавершенного производства, руб. |

Прогнозный баланс |

ГП |

Остатки готовой продукции, руб. |

Прогнозный баланс |

ДЗ |

Дебиторская задолженность, руб. |

Прогнозный баланс |

КЗ |

Кредиторская задолженность по поставкам сырья и материалов, руб. |

Прогнозный баланс |

ПКЗ |

Прочая кредиторская задолженность, руб. |

Прогнозный баланс |

Промежуточные расчетные показатели |

|

|

ПОД |

Период оборота остатков денежных средств, дн. |

(Д х Т) : В |

ПОМЗ |

Период оборота запасов сырья и материалов, дн. |

(МЗ х Т) : М |

ПОНЗ |

Период оборота незавершенного производства, дн. |

(НЗ х Т) : ПС |

ПОГП |

Период оборота запасов готовой продукции, дн. |

(ГП х Т) : ПС |

ПОДЗ |

Период инкассации дебиторской задолженности, дн. |

(ДЗ х Т) : (В х 1,18) |

ПОКЗ |

Период оборота кредиторской задолженности по поставкам сырья и материалов, дн. |

(КЗ х Т) : (М х 1,18) |

ПОПКЗ |

Период оборота прочей кредиторской задолженности, дн. |

(ПКЗ х Т) : (ПС х 1,18) |

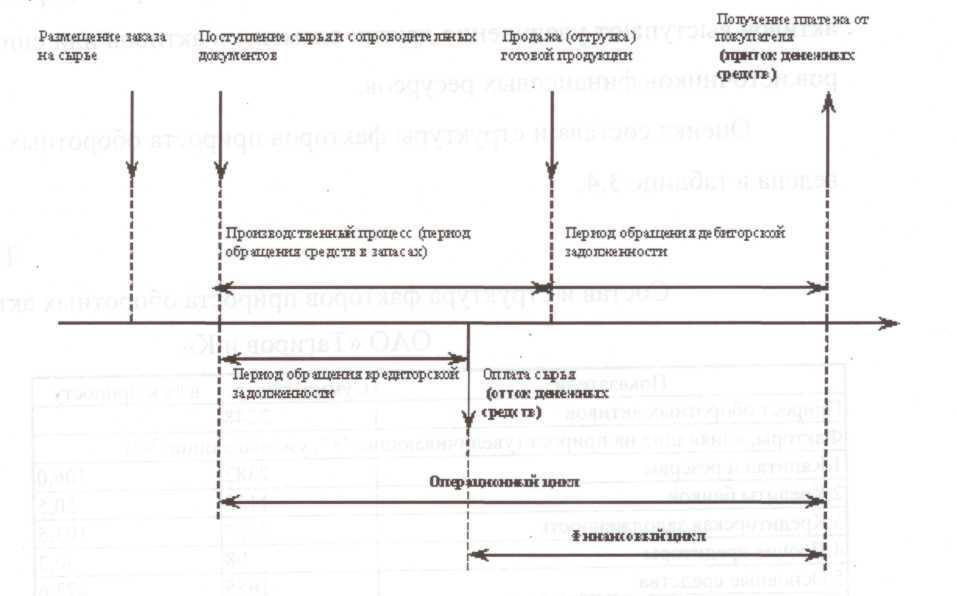

С точки зрения любого финансиста, операционный цикл — это время полного оборота всей суммы оборотных активов. Если проще, это количество дней, которое проходит с момента поступления сырья и материалов на склад компании до реализации готовой продукции. Другой, не менее важный показатель, помогающий контролировать финансовую устойчивость предприятия, продолжительность финансового цикла (время с момента оплаты сырья и материалов до поступления средств за отгруженную продукцию). Наглядно смысл операционного и финансового циклов компании представлен на схеме.

Рисунок.

Финансовый и операционный циклы

производственного предприятия

Рисунок.

Финансовый и операционный циклы

производственного предприятия

Рассчитать продолжительность операционного цикла (ПОЦ) можно, если воспользоваться следующей формулой (расшифровки обозначений, источники исходных данных и промежуточные показатели, используемые при расчете операционного цикла, представлены в табл. 1):

ПОЦ = ПОД + ПОМЗ + ПОНЗ + ПОГП + ПОДЗ.

Формула для вычисления продолжительности финансового цикла будет выглядеть так (расшифровка обозначений — в табл. 1):

ПФЦ = ПОЦ — ПОКЗ — ПОПКЗ.

Опыт практика

Михаил Кацнельсон, вице-президент по финансам и экономике ЗАО «Ланч»

Мы бюджетируем и отслеживаем на ежемесячной основе показатели обоих циклов, а отдельные составляющие — еженедельно. Если есть превышение нормативов, то предпринимаем необходимые шаги. Финансирование оборотных средств происходит максимально за счет «кредиторки», а остаток за счет краткосрочных кредитных инструментов (овердрафтов и кредитных линий), так как использование собственного капитала более выгодно в инвестиционной деятельности (открытие новых точек, ERP-системы и т.д.).

Располагая сведениями о продолжительности финансового цикла, несложно определить реальную потребность предприятия в средствах, необходимых ему для финансирования процесса изготовления и реализации продукции. Рассчитывается общая потребность в оборотных средствах как произведение операционного цикла на среднедневные расходы (отношение производственной себестоимости (ПС) к количеству календарных дней в периоде (Т)). Источником финансирования оборотных средств может быть как собственный, так и заемный капитал. Собственно, это не ново, кредиты на пополнение оборотных средств — нормальная практика многих компаний. Но из-за того, что предприятия зачастую прикидывают на глазок, сколько денег взять займы у банка, более того, просят суммы с запасом, снижается рентабельность бизнеса.

Итак, после того как определен порядок вычисления операционного и финансового циклов, можно переходить к модели управления финансовой устойчивостью компании.

Модель управления финансовой устойчивостью

Все что потребуется для создания модели, с помощью которой финансовый директор сможет спланировать и оценить приемлемость уровня текущей ликвидности, рассчитать потребность в краткосрочных займах на пополнение оборотных средств, — это информация из бюджета доходов и расходов (БДР), а также некоторые прогнозируемые значения балансовых статей. Обязательное требование — помесячная разбивка в бюджетах. Чем чаще будет осуществляться контроль исполнения бюджетов и как следствие контроль над финансовой устойчивостью предприятия, тем лучше. Какие конкретно статьи из бюджета доходов и расходов и прогнозного баланса потребуются для расчетов, показано в таблице 2. А также предстоит рассчитать показатели оборачиваемости и определить продолжительность финансового и операционного циклов (см. табл. 3).

Когда все необходимые исходные данные получены, можно приступать к расчету показателей модели управления финансовой устойчивостью бизнеса (см. табл. 4). Для финансового директора в ней будут наиболее важны такие показатели, как:

- потребность в краткосрочных кредитах, привлекаемых на пополнение оборотных средств;

- плановое значение коэффициента текущей ликвидности.

Потребность в краткосрочных кредитах определяется как разница между суммарной потребностью в оборотных средствах за период (о расчете которого было подробно рассказано выше) и собственным оборотным капиталом.

А расчет планового значения коэффициента текущей ликвидности (Ктл) может быть выполнен по следующей формуле:

Плановый Ктл = Продолжительность операционного цикла х Среднедневной расход средств / Краткосрочные пассивы.

Таблица 2. Исходные данные для построения модели финансовой устойчивости, тыс. руб.

№ |

Статьи |

Источник |

Дата, на которую представлены данные |

|

|

|

|

|

31.01.11 |

28.02.11 |

31.03.11 |

1 |

Денежные средства |

Баланс |

6,4 |

6,4 |

6,4 |

2 |

Дебиторская задолженность |

Баланс |

259,6 |

259,6 |

259,6 |

3 |

Запасы сырья и материалов, нетто |

Баланс |

180,0 |

180,0 |

180,0 |

4 |

Незавершенное производство |

Баланс |

10,0 |

10,0 |

10,0 |

5 |

Запасы готовой продукции, нетто |

Баланс |

20,0 |

20,0 |

20,0 |

6 |

Авансы выданные (кроме авансов по основным средствам) |

Баланс |

- |

- |

- |

7 |

Коммерческая кредиторская задолженность |

Баланс |

212,0 |

212,0 |

212,0 |

8 |

Постоянные пассивы (долги по зарплате и налогам) |

Баланс |

36,0 |

36,0 |

36,0 |

9 |

Авансы полученные — внешние |

Баланс |

- |

- |

- |

10 |

Выручка от реализации, без НДС |

БДР |

220 |

220 |

220 |

11 |

Сырье и материалы на реализованную продукцию |

БДР |

180 |

180 |

180 |

12 |

Себестоимость реализованной продукции |

БДР |

215 |

215 |

215 |

13 |

Количество дней в периоде |

Календарь |

31 |

28 |

31 |

|

|

|

|

|

|

|

|

|

30.04.11 |

31.05.11 |

30.06.11 |

31.07.11 |

31.08.11 |

30.09.11 |

31.10.11 |

31.11.11 |

31.12.11 |

6,4 |

6,4 |

6,4 |

6,4 |

39,4 |

6,4 |

4,4 |

6,4 |

6,4 |

259,6 |

259,6 |

259,6 |

259,6 |

259,6 |

259,6 |

259,6 |

259,6 |

259,6 |

180,0 |

180,0 |

180,0 |

180,0 |

360,0 |

360,0 |

180,0 |

180,0 |

180,0 |

10,0 |

10,0 |

10,0 |

10,0 |

10,0 |

10,0 |

10,0 |

10,0 |

10,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

424,0 |

424,0 |

212,0 |

212,0 |

425,0 |

212,0 |

- |

212,0 |

212,0 |

36,0 |

36,0 |

36,0 |

36,0 |

36,0 |

36,0 |

36,0 |

36,0 |

36,0 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

220 |

220 |

220 |

220 |

220 |

220 |

220 |

220 |

220 |

180 |

180 |

180 |

180 |

180 |

180 |

180 |

180 |

180 |

215 |

215 |

215 |

215 |

215 |

218 |

218 |

215 |

215 |

30 |

31 |

30 |

31 |

31 |

30 |

31 |

30 |

31 |

Таблица 3. Данные об оборачиваемости, дн.

№ |

Показатели |

Дата, на которую выполнены расчеты |

|

|

|

|

|

31.01.11 |

28.02.11 |

31.03.11 |

30.04.11 |

1 |

«Дебиторка» |

31 |

28 |

31 |

30 |

2 |

Денежные средства |

1 |

1 |

1 |

1 |

3 |

Авансы выданные* |

0 |

0 |

0 |

0 |

4 |

Запасы сырья |

31 |

28 |

31 |

30 |

5 |

Незавершенное производство |

2 |

2 |

2 |

2 |

6 |

Запасы готовой продукции |

3 |

3 |

3 |

3 |

7 |

Авансы полученные |

0 |

0 |

0 |

0 |

8 |

«Кредиторка» по поставкам сырья и материалов |

31 |

28 |

31 |

60 |

9 |

Прочая «кредиторка» |

4 |

4 |

4 |

4 |

10 |

Операционный цикл |

68 |

61 |

68 |

65 |

11 |

Финансовый цикл |

32 |

29 |

32 |

1 |

|

|

|

|

|

|

|

|

31.05.11 |

30.06.11 |

31.07.11 |

31.08.11 |

30.09.11 |

31.10.11 |

31.11.11 |

31.12.11 |

31 |

30 |

31 |

31 |

30 |

31 |

30 |

31 |

1 |

1 |

1 |

6 |

1 |

1 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

31 |

30 |

31 |

62 |

60 |

31 |

30 |

31 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

62 |

30 |

31 |

62 |

30 |

0 |

30 |

31 |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

68 |

65 |

68 |

103 |

95 |

67 |

65 |

68 |

1 |

31 |

32 |

37 |

61 |

63 |

31 |

32 |

* За исключением авансов по основным средствам.

Таблица 4. Модель управления финансовой устойчивостью бизнеса

№ |

Показатели |

Дата, на которую выполнены расчеты |

|

|

|

|

|

31.01.11 |

28.02.11 |

31.03.11 |

30.04.11 |

1 |

Среднедневной расход средств, тыс. руб. |

7 |

8 |

7 |

7 |

2 |

Общая потребность в оборотных средствах, тыс. руб. |

468 |

468 |

468 |

468 |

3 |

Краткосрочные пассивы, тыс. руб. |

248 |

248 |

248 |

460 |

4 |

Потребность в финансировании оборотных средств, тыс. руб. |

223 |

223 |

223 |

8 |

5 |

Собственный оборотный капитал, всего, тыс. руб. |

228 |

228 |

228 |

16 |

6 |

Потребность в краткосрочных кредитах, тыс. руб. |

0 |

0 |

0 |

0 |

7 |

Плановая текущая ликвидность, ед. |

1,9 |

1,9 |

1,9 |

1,0 |

|

|

|

|

|

|

|

|

31.05.11 |

30.06.11 |

31.07.11 |

31.08.11 |

30.09.11 |

31.10.11 |

31.11.11 |

31.12.11 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

468 |

468 |

468 |

715 |

691 |

473 |

468 |

468 |

460 |

248 |

248 |

461 |

248 |

36 |

248 |

248 |

8 |

223 |

223 |

255 |

444 |

442 |

223 |

223 |

16 |

228 |

228 |

228 |

228 |

228 |

228 |

228 |

0 |

0 |

0 |

27 |

216 |

214 |

0 |

0 |

1,0 |

1,9 |

1,9 |

1,5 |

1,5 |

1,9 |

1,9 |

1,9 |

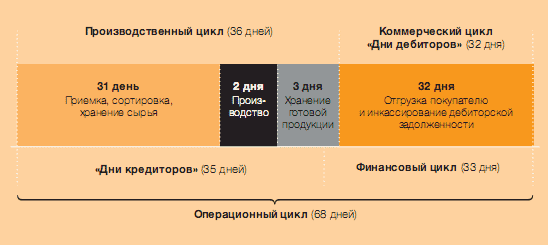

Предложенная модель позволяет отследить, как изменения операционного и финансового циклов влияют на значение коэффициента текущей ликвидности. Например, из таблицы 4 видно, что в I квартале у компании достаточно высокое значение коэффициента текущей ликвидности — 1,9. После I квартала ситуация кардинально меняется. Компания пересмотрела условия работы с поставщиками — от них была получена отсрочка платежа на два месяца вместо одного. И соответственно текущая ликвидность снизилась до 1. Это означает, что предприятие может обходиться практически без собственного оборотного капитала.

Но, как видно из таблицы 4, в августе и сентябре, когда компания наращивала запасы сырья, роста ликвидности не происходит. Наоборот, значение коэффициента снижается с 1,9 до 1,5. Это объясняется тем, что приобретение дополнительных запасов сырья планируется профинансировать за счет краткосрочной задолженности.

Мнение практика

Дмитрий Костылев, финансовый директор ТД «Олант»

Согласен с автором. Нужно тщательно планировать возможные изменения оборачиваемости, в первую очередь «кредиторки», «дебиторки» и запасов. Если это правило не будет соблюдаться, тогда даже в случае положительной операционной доходности у компании будут просроченные обязательства перед поставщиками, что может повлечь за собой ухудшение условий товарного кредитования со стороны поставщиков. Кроме того, банки, как правило, требуют наличия собственного оборотного капитала. Правда, исторически это относится в первую очередь к компаниям, ведущим оптовую торговлю (необходимо создавать резерв под просроченную дебиторскую задолженность). В нашей компании мы в первую очередь обращаем внимание на регулирование необходимого соотношения периодов оборота кредиторской задолженности поставщикам, с одной стороны, и товарных запасов и дебиторской задолженности по взаиморасчетам с покупателями — с другой. Период оборота этих видов оборотных активов должен быть не ниже периода оборота «кредиторки». Причем практический результат будет, если детализировать аналитику до торговой марки и товарной категории. Особенно это правило важно для обширного ассортимента в несколько десятков и сотен тысяч наименований товара.

В заключение стоит отметить, что понимание сути операционного и финансового циклов дает всю необходимую информацию для расчета потребности в собственных оборотных средствах. Но для этого финансовый директор должен разбираться в сути бизнеса, понимать, как выстроены бизнес-процессы предприятия, насколько они оптимальны и есть ли резервы для их оптимизации.

И еще. При проведении расчетов необходимо учитывать тот факт, что величина собственных оборотных активов постоянно изменяется в течение года, поэтому важно вести постоянный мониторинг изменения параметров модели, ежемесячно сопоставляя плановые и фактические показатели. Предложенная в статье система как нельзя лучше подходит для этих целей. А для того чтобы не только финансовый директор понимал всю значимость и важность сроков финансового и операционного циклов, их влияние на финансовую устойчивость бизнеса, будет нелишним установить за каждый элемент операционного цикла ответственность руководителей. Сделать это можно, если увязать существующую систему бонусов и премий с соответствующими показателями.

1 В дальнейших расчетах, представленных в статье, за основу берется месяц. — Прим. ред.

2 Поскольку в модели, о которой идет речь в статье, рассчитывается плановая продолжительность операционного и финансового циклов, соответственно и данные для расчетов берутся из бюджетов. Фактическое значение операционного цикла можно определить, используя соответственно отчет о прибылях и убытках и баланс. — Прим. ред.