3 Система нормативного регулирования бухгалтерского учета

Нормативной базой по бухгалтерскому учету являются Закон РФ «О бухгалтерском учете», Положения по бухгалтерскому учету отдельных видов активов и обязательств, План счетов бухгалтерского учета и Инструкция по его применению, а также Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации в части, не противоречащей указанному выше Закону. Они определяют методологические основы и порядок организации бухгалтерского учета в стране. На их базе и с учетом требований соответствующего стандарта строится учетная политика предприятия.

Эти нормативные документы разработаны исходя из Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики. Они в определенной мере созвучны общепризнанным Международным стандартам бухгалтерского учета, разработанным Комитетом по международным стандартам при ООН.

Бухгалтерский учет в Российской Федерации регламентируется четырехуровневой системой документов.

Первый уровень системы документов — законодательные акты. В них отражаются обяза-тельные правила и принципы ведения учета хозяйствующими субъектами. Основу системы документов первого уровня составляют Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» и указы, постановления Правительства. Закон определяет для управлен-ческого персонала предприятий нормы и правила ведения бухгалтерского учета и отчетности. Система документов первого уровня составляет правовую и методологическую основу бухгалтерского учета и позволяет обеспечить единообразие в учете объектов бухгалтерского учета.

Второй уровень системы документов включает рекомендации по ведению бухгалтерского учета по отдельным участкам и видам деятельности. К ним относят Положения по бухгалтерскому учету (ПБУ). Положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности, обязательны для исполнения всеми организациями на территории Российской Федерации.

В настоящее время утверждены и действуют 21 ПБУ (национальные стандарты).

ПБУ 1/2008 - Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008) (утв. Приказом Минфина России от 06.10.2008 № 106н).

ПБУ 2/2008 - Положение по бухгалтерскому учету "Учет договоров строительного подряда" (ПБУ 2/2008) (утв. Приказом Минфина России от 24.10.2008 № 116н).

ПБУ 3/2006 - Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006) (утв. Приказом Минфина России от 27.11.2006 № 154н).

ПБУ 4/99 - Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) (утв. Приказом Минфина России от 06.07.1999 № 43н).

ПБУ 5/01 - Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (утв. Приказом Минфина России от 09.06.2001 № 44н).

ПБУ 6/01 - Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (утв. Приказом Минфина России от 30.03.2001 № 26н).

ПБУ 7/98 - Положение по бухгалтерскому учету "События после отчетной даты" (ПБУ 7/98) (утв. Приказом Минфина России от 25.11.1998 № 56н).

ПБУ 8/01 - Положение по бухгалтерскому учету "Условные факты хозяйственной деятельности" ПБУ 8/01 (утв. Приказом Минфина России от 28.11.2001 № 96н).

ПБУ 9/99 - Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (утв. Приказом Минфина России от 06.05.1999 № 32н).

ПБУ 10/99 - Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (утв. Приказом Минфина России от 06.05.1999 № 33н).

ПБУ 11/2008 - Положение по бухгалтерскому учету "Информация о связанных сторонах" (ПБУ 11/2008) (утв. Приказом Минфина России от 29.04.2008 № 48н).

ПБУ 12/2000 - Положение по бухгалтерскому учету "Информация по сегментам" (ПБУ 12/2000) (утв. Приказом Минфина России от 27.01.2000 № 11 н).

ПБУ 13/2000 - Положение по бухгалтерскому учету " Учет государственной помощи" (ПБУ 13/2000) (утв. Приказом Минфина России от 16.10.2000 № 92н).

ПБУ 14/2007 - Положение по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007) (утв. Приказом Минфина России от 27.12.2007 № 153н).

ПБУ 15/2008 - Положение по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008) (утв. Приказом Минфина России от 06.10.2008 № 107н).

ПБУ 16/02 - Положение по бухгалтерскому учету "Информация по прекращаемой деятельности" ПБУ 16/02 (утв. Приказом Минфина России от 02.07.2002 № 66н).

ПБУ 17/02 - Положение по бухгалтерскому учету "Учет расходов на научно-иссле-довательские, опытно-конструкторские и технологические работы" ПБУ 17/02 (утв. Приказом Минфина России от 19.11.2002 № 115н).

ПБУ 18/02 - Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 № 114н).

ПБУ 19/02 - Положение по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02 (утв. Приказом Минфина России от 10.12.2002 № 126н).

ПБУ 20/03 - Положение по бухгалтерскому учету "Информация об участии в совместной деятельности" (ПБУ 20/03) (утв. Приказом Минфина России от 24.11.2003 № 105н).

ПБУ 21/2008 - Положение по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008) (утв. Приказом Минфина России от 06.10.2008 № 106н).

Сейчас идет работа над Проектом ПБУ 22/2009 "Исправление ошибок в бухгалтерском учете и отчетности", который размещен на сайте www.minfin.ru и содержит в себе норму, согласно которой ошибки предыдущих периодов нужно будет корректировать ретроспективным способом (с обязанностью перепредставления отчетности пользователям) при наличии условия существенности.

Третий уровень включает систему документов рекомендательного характера: инструкции, указания. Эти документы предполагают многовариантность решений организации учета на предприятиях исходя из отраслевых особенностей, типа производства и других факторов. Система документов третьего уровня разрабатывается на базе документов первых двух уровней и не должна им противоречить. Примером документов третьего уровня являются План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (в ред. от 18.09.2006), Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13 июня 1995 г. № 49, и др.

Четвертый уровень — совокупность документов, раскрывающих учетную политику хозяйствующего субъекта. Они разрабатываются организацией на основе документов первых трех уровней: рабочий план счетов, формы первичных документов, учетные регистры и др.

Информация, формируемая в рамках бухгалтерского учета, обобщается для различных расчетов и получения сводных данных в системе статистического учета.

В силу этого хозяйствующие субъекты бухгалтерский учет должны вести в соответствии с установленными нормами (стандартами).

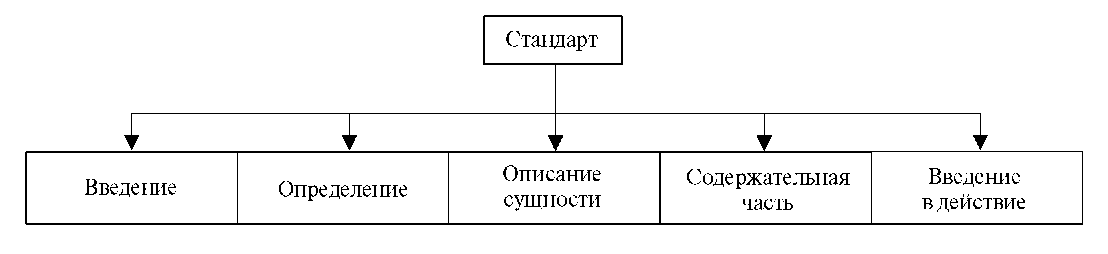

В бухгалтерском учете под нормой (стандартом) понимается комплекс документально оформленных правил ведения учета. Каждый стандарт определяет терминологию, способы, методы отражения того или иного явления. Любой стандарт состоит из ряда разделов (рисунок 13).

Рисунок 13. Содержание стандарта

Во введении описываются цель данного стандарта и область его применения. В определении раскрываются понятия об основных терминах, используемых в тексте стандарта. Описание сущности содержит изложение принципов, положенных в основу стандарта. В этом же разделе излагаются варианты учета, применяемые в мировой практике. Содержательная часть включает нормы учета по конкретному объекту и варианты их применения. Раздел «Введение в действие» определяет дату начала использования данного стандарта.

В настоящее время для ведения учета применяются стандарты трех видов.

Национальные стандарты — это нормы бухгалтерского учета, разрабатываемые для исполь-зования внутри страны. Они учитывают национальные особенности развития экономики страны, особенности налоговой политики и отражают сложившиеся в учете традиции. Национальные стандарты обязательны к применению в данной стране.

Региональные стандарты — правила ведения учета, действующие в группе стран региона, например для стран — членов Европейского союза (ЕС). Вопрос о согласовании (гармонизации) бухгалтерского учета разрешен в директивах ЕС.

Международные стандарты разрабатываются Комитетом международных стандартов учета и носят рекомендательный характер.

Между национальными и международными стандартами учета существует взаимосвязь. Международные стандарты разрабатываются на основе изучения действующих в разных странах национальных стандартов и практики их использования. Международные стандарты призваны устранять трудности в понимании информации, содержащейся в финансовых отчетах разных стран.

В настоящее время в Российской Федерации осуществляется переход на международные стандарты бухгалтерского учета. Это вызвано практической необходимостью.

Для этого Правительством РФ была утверждена Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности.

С целью реализации данной Программы были разработаны концепции бухгалтерского учета: Концепция бухгалтерского учета в рыночной экономике и Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (2004—2010 годы).

Первая Концепция предусматривала создание системы бухгалтерского учета и контроля в условиях рыночной экономики. В ней сформулирована цель бухгалтерского учета — получение информации для заинтересованных пользователей.

Концепция на среднесрочную перспективу нацелена на повышение качества отчетных данных бухгалтерской отчетности.

В соответствии с Федеральным законом «О бухгалтерском учете» ответственность за организацию бухгалтерского учета в хозяйствующем субъекте, соблюдение законодательства при осуществлении хозяйственных операций несет его руководитель. В зависимости от объема учетной работы руководитель может:

- учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат организации должность главного бухгалтера;

- передать ведение бухгалтерского учета на договорных началах централизованной бухгал-терии, специализированной организации или бухгалтеру-специалисту;

- вести бухгалтерский учет лично.