5.9.2 Структура бухгалтерского аппарата

К предпосылкам рациональной организации бухгалтерского учета относятся:

– четкая структура бухгалтерского аппарата;

– распределение обязанностей между сотрудниками;

– схема документооборота;

– выбор формы бухгалтерского учета;

– организация рабочего места и др.

Структура бухгалтерий зависит от характера деятельности организации, количества филиалов, подразделений, от объема и уровня автоматизации учетных работ. В зависимости от указанных факторов установлено несколько типов структурного построения бухгалтерий.

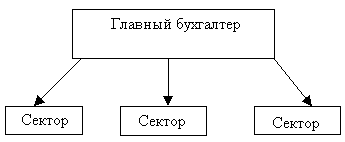

К первому типу построения можно отнести бухгалтерию, состоящую из секторов. Числен-ность каждого сектора составляет несколько человек, каждый сектор возглавляет бухгалтер. Это простое построение бухгалтерии. Схематично структуру бухгалтерского аппарата можно предста-вить следующим образом (рисунок 22).

Рисунок 22. Структура бухгалтерского аппарата первого типа

В таких бухгалтериях возможно создание сектора учета товарных операций, сектора учета расчетных операций, общего сектора. Учет может вестись как вручную, так и с применением машин. Выполнение счетных работ массового характера в одном секторе дает возможность усилить контроль за этими операциями и упростить увязку взаимоконтролируемых показателей.

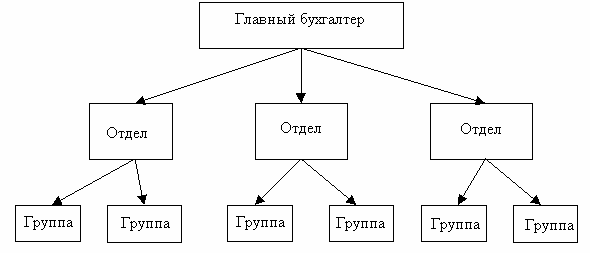

Ко второму типу структурного построения относятся более крупные бухгалтерии. Они подразделяются на отделы, а внутри некоторых отделов создаются группы. Структура учетного аппарата второго типа может быть представлена так (рисунок 23).

Рисунок 23. Структура бухгалтерского аппарата второго типа

В таких бухгалтериях, например, отдел учета товарных операций имеет группу учета товаров и тары на складах, группу учета товаров и тары в розничных торговых предприятиях, группу учета транзитных операций.

Следует заметить, что руководящая роль главного бухгалтера при многоступенчатости построения бухгалтерии становится затруднительной.

Для сравнительно небольшой организации характерна двухстепенная форма построения аппарата бухгалтерии – это структура третьего типа. Однако в отличие от первого типа деление счетного аппарата производится не только на секторы или отделы, но выполнение определенных видов хозяйственных операций имущества или обязательств поручается отдельным исполнителям в лице бухгалтера или внутреннего аудитора и т.п. Схематично это выглядит следующим образом (рисунок 24).

Рисунок 24. Структура бухгалтерского аппарата третьего типа

Деление аппарата на отделы, секторы, конкретных исполнителей зависит от объема учетных работ, специфики деятельности. При этом в силу недостаточности объема работ по учету одно-родных операций зачастую отдельным исполнителям вменяется в обязанность учет разнообразных операций.

Кроме четкой структуры бухгалтерского аппарата, к предпосылкам рациональной органи-зации учета относится распределение обязанностей между сотрудниками бухгалтерии, что требует внимательного подхода со стороны главного бухгалтера, учета индивидуальных особенностей и знаний исполнителей.

Возможен пооперационный принцип распределения труда между сотрудниками отделов. Так, например, один работник отдела принимает отчеты с документами от материально ответственных лиц, второй указывает цифры корреспондирующих счетов, третий вводит информацию в компьютер и т.д. В основе этого принципа лежит деление работы по однородности технических приемов. Наряду с известными достоинствами пооперационное разделение труда между бухгалтерами отделов может привести к обезличке, уменьшению ответственности при исполнении учетных работ. Однако такая система создает возможность для специализации рабочих мест, применения поточных методов и сокращения затрат времени на выполнение учетных работ.

Функциональное разделение работ в противоположность пооперационному позволяет иметь полное представление о ходе учетных работ, приближает к учитываемым объектам, создает условия для полной и равномерной загрузки каждого счетного работника. Однако при таком распределении работ требуется больше квалифицированных работников.

Распределение обязанностей между сотрудниками бухгалтерии находит выражение в должностных инструкциях организации, разработка которых – важный этап в планировании учетных работ.