Тема 6. Статистика себестоимости продукции.

Понятие себестоимости

В системе показателей, характеризующих эффективность производства особое место принадлежит управлению себестоимостью продукции. Себестоимость представляет собой выраженные в денежной текущие затраты предприятия на производство и реализацию продукции.

В практике статистического учета различают 2 вида себестоимости:

производственная – затраты на производство продукции;

полная – затраты на производство и реализацию продукции.

В статистическом учете определяется:

Себестоимость всей товарной продукции.

Себестоимость всей реализованной продукции.

Себестоимость единицы отдельных видов продукции.

Снижение себестоимости является одним из важнейших оценочных показателей результатов хозяйственной деятельности предприятий. Основными задачами статистики в области изучения себестоимости является обобщающая характеристика динамики себестоимости продукции, изучение структуры себестоимости, анализ факторов влияющих на уровень себестоимости, определение путей снижения себестоимости.

Состав, классификация и структура затрат

Себестоимость продукции складывается из затрат, связанных с использованием в процессе производства ОФ, сырья, материалов и т.д.

Существует 2 метода группировки затрат включенных в себестоимость:

Группировка затрат по элементам.

Группировка затрат по статьям калькуляции.

По экономическим элементам:

сырье и материалы;

з/пл;

отчисления на социальные нужды;

амортизация;

прочие.

Данная группировка затрат необходима для определения данного вида затрат в целом по предприятию без разделения на конкретные виды продукции.

Группировка затрат по статьям калькуляции ведется в зависимости от назначения затрат и места их расходования на предприятии. Группировка по статьям калькуляции составляется на каждый вид (сорт) продукции для расчета себестоимости и цены единицы продукции.

Статьи калькуляции:

сырье, основные материалы за вычетом возвратных отходов;

вспомогательные материалы;

покупные полуфабрикаты;

топливо и энергия;

основная и дополнительная заработная плата рабочих;

отчисления на социальные нужды;

потери от брака;

общепроизводственные расходы;

общехозяйственные расходы;

производственная себестоимость;

коммерческие расходы;

полная себестоимость;

норма прибыли;

оптовая цена;

НДС (10%);

отпускная цена.

Структура затрат на производство продукции представляет собой соотношение отдельных видов затрат по экономическим элементам в общей их стоимости (удельный вес).

Индексы себестоимости

Индексы применяются для факторного анализа затрат на производство и реализацию. К ним относятся: Jzg;Jz;Jg.

Для факторного анализа изменения средней себестоимости применяются индексы переменного и постоянного состава и структурных сдвигов.

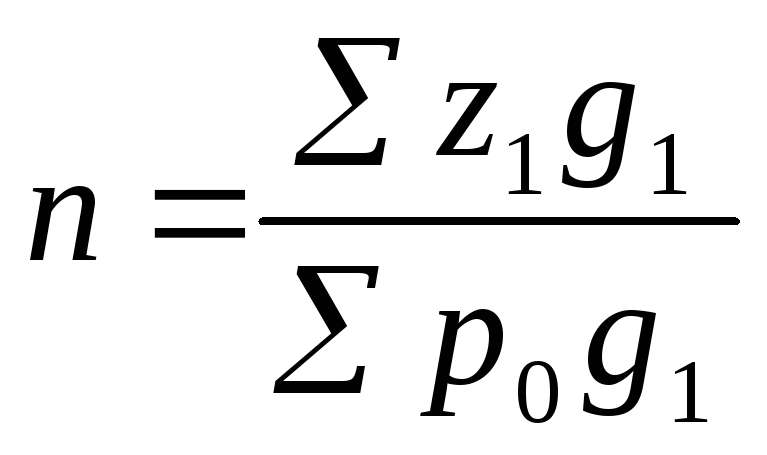

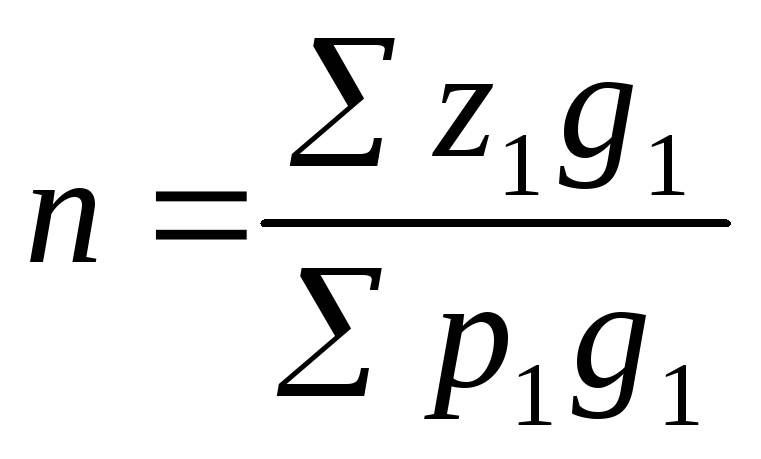

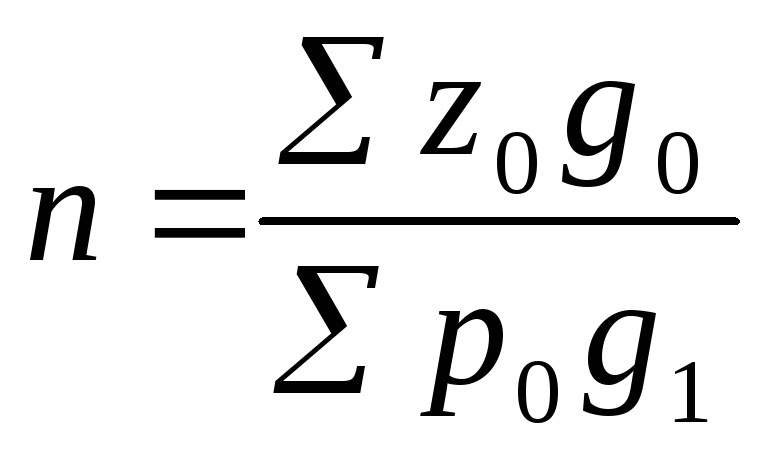

Для определения уровня и динамики себестоимости всей товарной продукции используется показатель затрат на рубль ТП, который исчисляется путем деления себестоимости ТП на размер ТП:

![]()

Чем ниже показатель, тем лучше.

В статистике используются следующие виды показателей затрат на рубль ТП:

Фактические

;

;На фактически выпущенную продукцию исходя из базисной себестоимости в базисных ценах:

;

;На фактически выпущенную продукцию исходя из фактической себестоимости и базисных цен: