Тема 3. Статистика производительности труда

Производительность труда – это выпуск продукции в единицу времени. По видам производительность труда делят на:

среднечасовую выработку одного рабочего;

среднедневную выработку одного рабочего;

среднегодовую выработку одного рабочего;

среднегодовую выработку одного работающего (ППП)

Среднечасовая выработка одного рабочего определяется путем деления выпуска продукции в натуральном или стоимостном выражении на число отработанных человеко-часов за период. Показывает сколько продукции выпускает один рабочий за час работы.

Среднедневная выработка одного рабочего определяется путем деления выпуска продукции в натуральном или стоимостном выражении на число отработанных человеко- дней за период. Показывает сколько продукции выпускает один рабочий за день работы.

Среднегодовая выработка одного рабочего определяется путем деления выпуска продукции в натуральном или стоимостном выражении на среднесписочную численность рабочих. Показывает сколько продукции выпускает один рабочий за год работы.

Среднегодовая выработка одного работающего (ППП) определяется путем деления выпуска продукции в натуральном или стоимостном выражении на среднесписочную численность(ППП). Показывает сколько продукции выпускает один работник предприятия за год работы.

Индексы производительности труда:

натуральный:

,

,где Q– выпуска продукции в натуральном выражении

Т – затраты времени в человеко-часах, человеко-днях или среднесписочная чиленность работающих.

стоимостной индекс производительности труда

где t– трудоемкость продукции

- трудовой индекс производительности труда, сопоставляются затраты времени по норме с фактическими затратами времени.

Jтр.

=![]()

Тема 4. Статистика основных и оборотных производственных фондов

Понятие и классификация основных фондов (ОФ)

Основные средства– это средства предприятия многократно участвующие в производственном цикле, при этом не меняющие свою вещественно-натуральную форму и частями переносящие стоимость на себестоимость готовой продукции в виде амортизации.

Основные средства в денежном выражении являются основными фондами.

Основные фонды бывают производственного и непроизводственного назначения, а также активными и пассивными.

Основные фонды оцениваются по показателям:

Первоначальная стоимость – это стоимость на дату ввода в эксплуатацию, включает цену покупки + затраты на доставку, установку, наладку;

Восстановительная стоимость. Отличается от первоначальной на сумму переоценки.

Остаточная стоимость. Определяется как разность между первоначальной стоимостью и суммой начисленного износа;

Ликвидационная стоимость – это стоимость полезных остатков после ликвидации основных фондов за вычетом затрат на ликвидацию.

Балансы ОФ

На предприятии в конце каждого отчетного периода составляют отчет о движении основных фондов, т.е. баланс.

Баланс составляется по полной первоначальной и полной остаточной стоимости.

Баланс по полной первоначальной стоимости:

Остаток на конец=остаток на начало по полной первоначальной стоимости + введено по полной первоначальной стоимости – выведено по полной первоначальной стоимости.

Баланс по полной остаточной стоимости:

Остаток на конец=остаток на начало по остаточной стоимости + введено по первоначальной стоимости – выведено по остаточной + капитальный ремонт и модернизация за период – сумма начисленной амортизации.

Баланс

|

|

ОФ |

ОФ’ |

|

Показатель |

Полная первоначальная стоимость |

Полная остаточная стоимость |

|

Остаток на начало |

+27 000 |

+19 200 |

|

Введено |

+3 500 |

+3 500 |

|

Выведено |

-2 400 |

-200 |

|

Кап. ремонт и модернизация |

- |

+1 300 |

|

Амортизация за период |

- |

-2 000 |

|

Остаток на конец |

28 100 |

21 800 |

По данным балансов определяют показатели состояния и движения ОФ.

К ним относятся:

1. Показатели динамики ОФ.

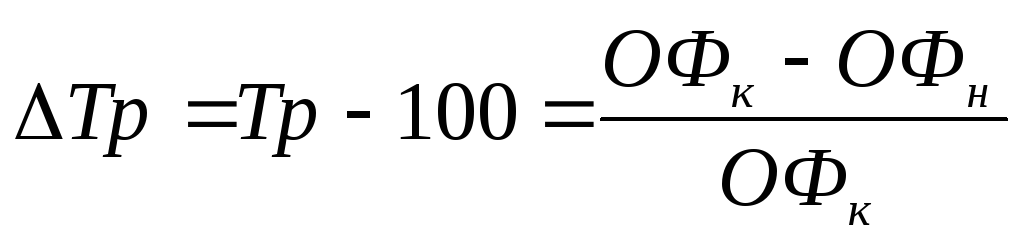

абсолютный прирост:

ОФк– ОФн;

ОФк– ОФн; 28100-21700=1100

т.р.

28100-21700=1100

т.р.темп роста

;

;темп прироста

2. Показатели состояния и движения ОФ.

коэффициент обновления. Определяется путем деления стоимости введенных ОФ на стоимость ОФ на конец:

![]() ;

;

коэффициент выбытия определяется путем деления стоимости выбывших ОФ к стоимости ОФ на начало:

;

;коэффициент износа – получается путем деления износа на первоначальную стоимость ОФ. Показатель рассчитывается как на начало, так и на конец:

Кизговорит о том, что на начало года 28,8% полной первоначальной стоимости были перенесены в виде амортизации на себестоимость готовой продукции, т.е. эти деньги возвращены предприятию.

коэффициент годности – определяется как разница между 1 и Киз%. Рассчитывается как на начало, так и на конец:

![]()

Коэффициент годности характеризует стоимость ОФ еще не перенесенную на себестоимость готовой продукции, т.е. стоимость годных к эксплуатации основных средств.

Показатели использования ОФ

Для оценки эффективности использования ОФ применяются такие показатели как фондоотдача, фондоемкость, фондовооруженность, рентабельность производства.

Если предприятие эффективно использует ОФ, то показатель Фов динамике должен увеличиваться (хорошо если Фо>1).

Для оценки Фов динамике используется индекс Фо, который рассчитывается путем деления Фов отчетном периоде на Фов базисном периоде.

![]()

Если предприятие эффективно использует ОФ, то Фев динамике должен уменьшаться (затраты ОФ в 1 руб. ТП).

![]()

Для оценки эффективности рассчитывается индекс Фё:

![]()

Фвоор. показывает в какой степени труд 1 работника вооружен ОФ.

В динамике измеряется

индексом Фвоор:

![]()

Фвоор.можно определить через Фои среднегодовую производительность труда 1 работника.

Рентабельность показывает доходность или прибыльность.

Общая рентабельность характеризует степень использования всех производственных денежных затрат, связанных с приобретением и использованием ОФ и всех материальных ресурсов. Поэтому общая рентабельность производства это косвенный показатель, характеризующий использование ОФ. Рассчитывается путем деления размера БП на среднегодовую стоимость основных и оборотных средств.

![]()

![]() - среднегодовая

стоимость нормируемых оборотных средств.

- среднегодовая

стоимость нормируемых оборотных средств.

Определение среднегодовой стоимости ОФ осуществляют несколькими способами.

Если известны даты ввода и даты вывода ОФ. Расчет ведут по формуле:

![]()

Если известна стоимость ОФ на первое число каждого месяца, то среднегодовая стоимость рассчитывается по средней хронологической простой: