Тема 9. Фінансова діагностика

1. Поняття фінансової діагностики підприємства, необхідність її здійснення

Фінансова діагностика є обов'язковою складовою фінансового менеджменту будь-якого підприємства, її завданням є визначення прийнятних параметрів роботи підприємства і незадовільних параметрів, які вимагають оперативного втручання.

Іншими словами, щоб успішно функціонувати на ринку, підприємству необхідно знати, чому його стан погіршився і як виправити ситуацію.

Фінансова діагностика підприємства передбачає здійснення повномасштабного аналізу за результатами його господарської діяльності, яка, в свою чергу вважається ефективною, якщо підприємство:

- раціонально використовує наявні активи;

- своєчасно погашає зобов'язання;

- функціонує рентабельно.

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної та господарської діяльності. Що вищими є показники обсягу виробництва і реалізації продукції (робіт, послуг) і нижчою собівартість продукції (робіт, послуг), тим вищою буде прибутковість підприємства, а, відтак, - стабільнішим його фінансовий стан.

2. Мета, завдання і методологічна основа фінансової діагностики

Метою фінансової діагностики є наглядна оцінка динаміки розвитку підприємства та його фінансового стану.

Основними завданнями фінансової діагностики підприємства є:

- дослідження рентабельності та фінансової стійкості підприємства;

- дослідження ефективності використання майна підприємством, забезпеченості його власними оборотними коштами;

- об'єктивна оцінка динаміки ліквідності, платоспроможності та фінансової стійкості підприємства;

- визначення стану підприємства на фінансовому ринку та кількісна оцінка його конкурентоспроможності;

- аналіз ділової активності підприємства;

- визначення ефективності використання фінансових ресурсів.

Фінансова діагностика заснована на здійсненні внутрішнього (традиційного) аналізу фінансового стану підприємства, змістом якого є:

- аналіз майнового стану підприємства;

- аналіз фінансової стійкості та стабільності підприємства;

- оцінка ділової активності підприємства;

- аналіз динаміки прибутку та рентабельності підприємства і факторів, що на них впливають;

- аналіз кредитоспроможності підприємства;

- оцінка використання майна та вкладеного капіталу;

- аналіз власних фінансових ресурсів;

- аналіз самоокупності підприємства тощо.

Предметом діагностики фінансового стану підприємства є формування та використання його фінансових ресурсів.

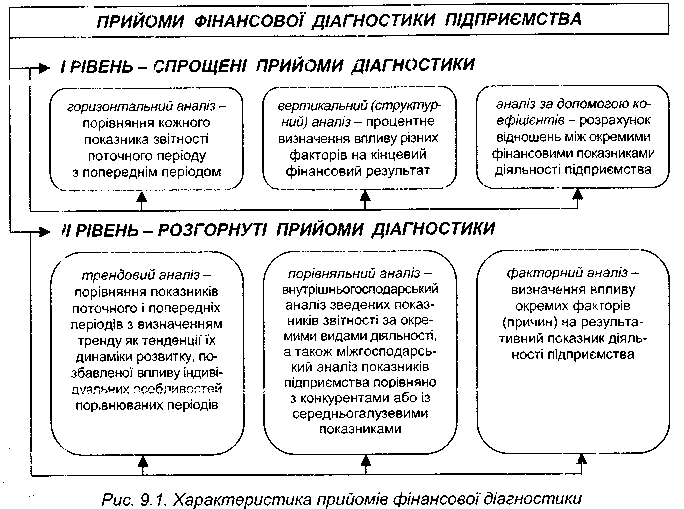

Методи фінансової діагностики - це комплекс науково-методичного інструментарію дослідження фінансового стану підприємства.

В економіці підприємства методи фінансової діагностики класифікують за різними класифікаційними ознаками. За ступенем обґрунтованості розрізняють неформалізовані та формалізовані методи фінансової діагностики.

Неформалізовані методи ґрунтуються на характеристиці аналітичних процедур на логічному рівні, а не на жорстких аналітичних взаємозв'язках та залежностях. Ці методи відрізняються певним суб'єктивізмом, оскільки вони здебільшого засновані на інтуїтивному відчутті, досвіді та знаннях аналітика.

До формалізованих методів фінансової діагностики відносять ті, в основу яких покладено науково обґрунтовані і доведені аналітичні залежності. Ці методи є більш об'єктивними, а, відтак і найчастіше використовуваними в практиці оцінки діяльності вітчизняних підприємств.