Характеристика проекта.

Во-первых, необходимо описать проект и оценить его социальную и бюджетную эффективность.

Анализ местоположения: Проектируемый жилой дом расположен в центральной части г. Ростова-на-Дону по ул. Красноармейской, 200. Он посажен на участке с учетом существующего благоустройства квартала. Объемно-пространственная композиция комплекса увязана с градостроительной ситуацией района застройки, ограниченного ул. Красноармейской, ул. М. Горького, ул. Чехова, пер. Университетским.

В социальном аспекте реализация рассматриваемого проекта, во-первых, решит жилищную проблему 90 семей (согласно числу квартир в доме). Во-вторых, встроено-пристроенные торговые и офисные помещения увеличат количество рабочих мест в районе, что отразится и на ситуации с безработицей в городе в целом. К тому же наличие автостоянки, торговых помещений продовольственной и бытовой направленности положительно скажется на развитии инфраструктуры Кировского района и, соответственно, города. Магазины и салоны различного назначения, в первую очередь, будут полезны не только жильцам дома, но и жителям всего района. Непосредственная их близость к потребителям играет немаловажную роль, т.к. нацелена на экономию времени потенциальных клиентов, что сейчас особенно актуально в условиях крупного мегаполиса. Техническая сторона также весьма важна, т.к. в комплексе будут применены самые современные технологии, в том числе и пожарной и др. безопасности. Необходимо учесть и тот факт, что данный объект органично вольется в существующий обновленный облик города и станет одним из его украшений.

Т.к. для реализации данного проекта не будет привлекаться государственная помощь в виде бюджетных кредитов, то бюджетная эффективность анализируемого инвестиционно-строительного проекта определяется потоком средств в бюджеты различных уровней в форме платы за аренду на 49 лет земельного участка под строительство, а также налогов, отчисляемых в период строительства. Общая сумма перечисленных поступлений складывается из 2 205 000 руб. платы за аренду участка и 20 000 000 налоговых поступлений (НДС по приобретенным ценностям, налог на прибыль, отчисления на социальные нужды и прочее). Таким образом, бюджетная эффективность проекта будет выражаться 22 205 000 руб.

2.2. Вторым этапом проведем экономический анализ данного инвестиционно-строительного проекта с применением процесса моделирования.

Он направлен на нахождение наилучших (оптимальных) параметров процесса реализации проекта, имитацию протекания процесса при различных параметрах для получения представления об изменении его характеристик с изменением параметров, технико-экономическое прогнозирование параметров во времени.

На основании моделирования продажи жилых и торгово-офисных площадей планируемого к строительству проекта, с помощью показателей, описанных задании, определим экономическую эффективность проекта.

2.2.1. Стоимость объекта определим по формуле:

СС = УПС1984*К1991*К2010*Sобщ

Стоимость жилого дома со встроенными торгово-офисными помещениями, рассчитанная по формуле будет равна:

СС = 260*1,7*38,153*15718,27=265067,03 тыс. руб.

2.2.2. Определяем продолжительность строительства объекта.

В виду применения при строительстве новой технологии каркасно-монолитного возведения зданий, норматива продолжительности и задела в строительстве для объекта с указанными параметрами в СНиПе 1.04.03-85* нет. Поэтому при проектировании, продолжительность строительства и нормы задела определяются сравнительным методом по объектам аналогам (методом сравнения с объектами аналогами, построенными ранее, с поправкой на ситуацию на рынке строительных материалов) (таблица 3, рисунок 2).

Таблица 3 - Продолжительность строительства в месяцах

Наименование работы |

Плановая продолжительность строительства 18-этажного жилого дома |

Подготовительный период |

6 |

Подземная часть |

5 |

Надземная часть |

15 |

Отделка, электромонтажные, сантехнические работы |

5 |

Сдача в эксплуатацию |

2 |

Всего |

33 |

Длительные сроки строительства связаны с затруднительными условиями строительства, т.к. оно ведется в квартале существующей застройки в центре города, а также с ограниченностью финансирования и с ситуацией на рынке строительных материалов и, как следствие, сбоями и задержками в поставках строительных материалов, изделий и конструкций.

Плановые нормы заделов в строительстве и капитальные вложения по месяцам в процентах к сметной стоимости показаны в приложении Л.

2.2.3. Определяем источники финансирования проекта.

П ри

разработке модели примем, что для

реализации проекта фирма задействует

15% сметной стоимости собственных средств,

а остальная часть стоимости погасится

за счет привлеченных средств, а именно,

за счет кредитов банков и вложений

дольщиков. Таким образом, учитывая, что

общая сметная стоимость комплекса равна

265 067 тыс. руб., источники финансирования

проекта распределятся как на рисунках

5,6.

ри

разработке модели примем, что для

реализации проекта фирма задействует

15% сметной стоимости собственных средств,

а остальная часть стоимости погасится

за счет привлеченных средств, а именно,

за счет кредитов банков и вложений

дольщиков. Таким образом, учитывая, что

общая сметная стоимость комплекса равна

265 067 тыс. руб., источники финансирования

проекта распределятся как на рисунках

5,6.

Рисунок 5 – Диаграмма распределения Рисунок 6 – Структура распределения

источников финансирования проекта видов финансирования проекта

2.2.4. Распределяем капитальные вложения по проекту по видам работ и месяцам.

Капитальные вложения (в процентах) по видам комплексов работ в процессе всего периода реализации проекта представлены на рисунках 3 и 4.

Рисунок 4 – Диаграмма капитальных вложений (в процентах) по видам комплексов работ в процессе всего периода реализации проекта

Наименование

работ

Подготови-тельные работы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Подземная часть |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Надземная часть |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отделочные работы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сдача в эксплуатацию |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Месяцы 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33

Рисунок 3 - Последовательность выполнения работ по объекту

Для получения данных, необходимых при расчетах эффективности инвестиционно-строительного проекта распределим капитальные вложения в строительство по месяцам (приложение Л).

Работы по подготовке к строительству (разработка ПСД, оформление аренды участка, получение заключений экспертиз, получение разрешения на строительство, освобождение участка, расселение и т.д.), осуществляемые в прединвестиционной фазе, в дальнейших расчетах моделей реализации квартир и офисов учитывать не будем, т.к., согласно федеральному закону № 214-ФЗ, продажа площадей возможна лишь после получения разрешения на строительство и оформления всех документов на земельный участок под строительство, что, как отмечалось выше, и составляет цикл подготовительных работ. Следовательно, распределим инвестиции в строительство, начиная с подземных работ (рисунок 7).

Рисунок 7 - Гистограмма распределения капитальных вложений на

строительство дома в процентах по месяцам реализации проекта

2.2.5. Определение средней стоимости 1м2 реализуемой площади.

С целью выявления стоимости 1м2 реализуемой площади, необходимой для дальнейших расчетов, проведем исследование рыночной конъюнктуры новостроек, являющееся составной частью коммерческого анализа проекта.

Исследуемые категории жилья должны быть расположены в районе строительства рассматриваемого объекта и относиться к высотным зданиям. При проведении анализа необходимо рассматривать квартиры, в соответствии с предложенной в задании экспликацией квартир. Исследование рынка первичного жилья предлагается проводить по материалам периодических городских печатных изданий.

Применительно к базовому варианту проекта проведенный анализ позволил выделить следующие тенденции (отражаются результаты проведенного анализа): самым востребованным на ростовском рынке жилья являются квартиры средней площади, а именно 1- и 2-комнатные (общей площадью соответственно 40-45 кв.м. и 50-65кв.м.). Необходимо отметить и тенденцию развития рынка деловой недвижимости – торговых и офисных помещений. Они на 20-30% выше в стоимости по сравнению с жилой недвижимостью. На основании изученного материала, можно прогнозировать дальнейшее подорожание стоимости 1м2 жилья и деловой недвижимости.

Предполагается нацеленность рассматриваемого проекта на покупателей с доходом выше среднего и высоким достатком, нуждающихся в улучшении жилищных условий, либо на покупателей, использующих недвижимость как способ хранения и преумножения своих капиталов. Важным моментом является не только покупательная способность населения, но и действия по стимулированию спроса строительной организации, предлагающей первичное жилье в конкретном доме.

2.2.6. Распределением доходов и затрат по месяцам реализации вариантов проекта

Для оценки экономической эффективности рассматриваемого инвестиционно-строительного проекта, сравним три модели его реализации, согласно которым продажа жилых и административных площадей начинается (студент самостоятельно выбирает моменты начала реализации):

1) с момента оформления всех документов и получения разрешения на строительство;

2) с начала возведения надземной части;

3) на этапе отделочных работ.

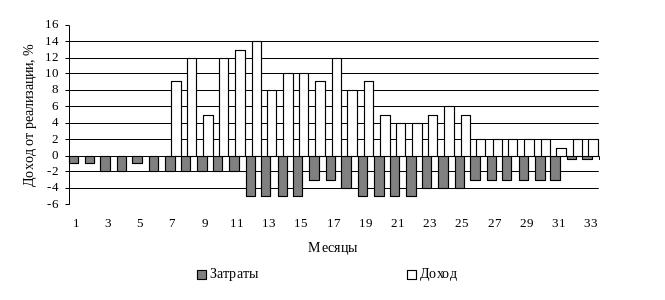

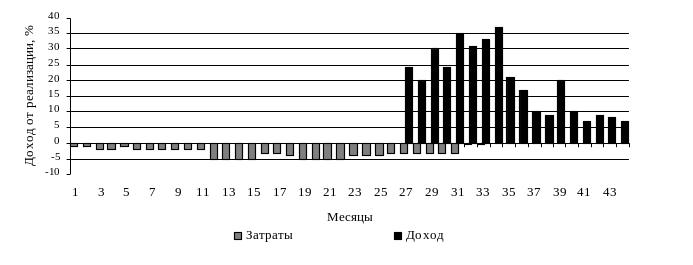

В первой модели рассмотрим ситуацию, когда реализация квартир и офисных помещений жилого дома осуществляется с момента начала подземных работ, при имеющихся документах на землю и разрешении на строительство. На продажу «выставляются» сразу все квартиры и офисные помещения (приложение М). Планируемые затраты и расходы по объектам показаны на рисунке 8.

Вторая модель предполагает реализацию квартир и административных помещений в строящихся объектах с начала осуществления надземных работ. При этом в жилом доме сначала предполагается продажа наименее ликвидных квартир – 3-х и 4-х комнатных (в виду их большой площади и, соответственно, стоимости), а затем пользующихся наибольшим спросом 1 и 2-х комнатных (приложение Н). Это позволит организации выиграть в цене на 1 и 2-х комнатных, т.к. нами принято, что стоимость 1м2 с каждым месяцем дорожает на 4,03%, а также уже на начальных этапах строительства реализовать многокомнатные квартиры, продажа которых с течением времени становится затруднительной, вследствие роста рыночной стоимости 1м2. При построении модели учитывалось, что продажа офисных и торговых помещений происходит длительнее, нежели квартир. Распределение доходов и затрат по жилому дому и торгово-офисному блоку отражено на рисунке 9.

Рисунок 8 - Гистограмма распределения доходов и затрат по 1 модели

Рисунок 9 - Гистограмма распределения доходов и затрат согласно 2 модели

Третья модель предполагает реализацию жилых и административных помещений с момента начала отделочных работ. Т.к. отделочные работы выполняются на заключительном этапе строительства объект, то продажа квартир и офисов будет осуществляться и после сдачи дома в эксплуатацию (приложение П). Реализация однокомнатных квартир, как и в предыдущей модели «придерживается». На рисунке 10 показано распределение доходов и расходов по строительству жилого дома согласно данной модели.

Рисунок 10 - Гистограмма распределения доходов и затрат согласно 3 модели

2.2.7. Составление плана погашения долга по кредиту.

При расчетах показателей эффективности проекта, необходимо принимать во внимание ежемесячные срочные выплаты по кредиту, который ООО «СПФ «Дон-Спарк» будет использовать для реализации данного проекта. Кредит предполагается взять в ОАО КБ «Сбербанка России» в г. Ростове-на-Дону в размере 120 млн. руб. на 2 года под 13% годовых, включая 0,7% от суммы кредита страховой взнос и 0,3%, необходимых для открытия кредитной линии в банке. Согласно кредитному договору выплаты основной суммы кредита и процентных платежей должны осуществляться ежемесячно равными сумами, начиная с месяца, следующего за месяцем, в котором была открыта кредитная линия.

ООО «СПФ «Дон-Спарк» берет кредит для осуществления основной части общестроительных работ – для возведения подземной, надземной части дома и выполнения отделочных, монтажных и прочих работ. Поэтому выплаты по кредиту будут производиться, начиная с момента начала работ по подземной части. Расчет по кредиту представлен в таблице 4.

Таблица 4. – План погашения долга по кредиту, руб.

Месяцы |

Остаток долга, Д |

Процентный платеж |

Расход по погашению основного долга, R |

Ежемесячная уплата |

1 |

2 |

3 |

4 |

5 |

1 |

120 000 000 |

650 000 |

4 695 550 |

5 345 550 |

2 |

115 304 450 |

624 566 |

4 720 984 |

5 345 550 |

3 |

110 583 465 |

598 994 |

4 746 556

|

5 345 550 |

Продолжение таблицы 4 |

||||

1 |

2 |

3 |

4 |

5 |

4 |

105 836 909 |

573 283 |

4 772 267 |

5 345 550 |

5 |

101 064 642 |

547 433 |

4 798 117 |

5 345 550 |

6 |

96 266 525 |

521 444 |

4 824 106 |

5 345 550 |

7 |

91 442 419 |

495 313 |

4 850 237 |

5 345 550 |

8 |

86 592 182 |

469 041 |

4 876 509 |

5 345 550 |

9 |

81 715 673 |

442 627 |

4 902 924 |

5 345 550 |

10 |

76 812 749 |

416 069 |

4 929 481 |

5 345 550 |

11 |

71 883 268 |

389 368 |

4 956 182 |

5 345 550 |

12 |

66 927 085 |

362 522 |

4 983 028 |

5 345 550 |

13 |

61 944 057 |

335 530 |

5 010 020 |

5 345 550 |

14 |

56 934 037 |

308 393 |

5 037 157 |

5 345 550 |

15 |

51 896 880 |

281 108 |

5 064 442 |

5 345 550 |

16 |

46 832 438 |

253 676 |

5 091 874 |

5 345 550 |

17 |

41 740 563 |

226 095 |

5 119 455 |

5 345 550 |

18 |

36 621 108 |

198 364 |

5 147 186 |

5 345 550 |

19 |

31 473 922 |

170 484 |

5 175 066 |

5 345 550 |

20 |

26 298 855 |

142 452 |

5 203 098 |

5 345 550 |

21 |

21 095 757 |

114 269 |

5 231 281 |

5 345 550 |

22 |

15 864 476 |

85 933 |

5 259 618 |

5 345 550 |

23 |

10 604 858 |

57 443 |

5 288 107 |

5 345 550 |

24 |

5 316 751 |

28 799 |

5 316 751 |

5 345 550 |

ИТОГО |

|

8 293 204 |

120 000 000 |

128 293 204 |

2.2.8. Определение показателей экономической эффективности проекта.

С учетом вышеотмеченного, проведем по ставке дисконта 12% в год расчет чистого дисконтированного дохода (ЧДД), индекса доходности (ИД), внутренней нормы доходности (ВНД) и срока окупаемости инвестиционно-строительного проекта по формулам, описанным в пункте 4.1. для всех трех разработанных моделей.

Результаты реализации квартир, офисов и торговых помещений и расчета ЧДД по первой модели представлены в таблице 5.

Таблица 5 - Определение дисконтируемого дохода по первой модели, руб.

Шаг рас-чета |

Затраты |

Плата по кредиту |

Результат |

Денежный поток |

Коэффи- циент дисконтиро-вания |

Дисконти-руемый доход |

t |

Зt |

Кt |

Rt |

Rt- Зt- Кt |

Е1=12% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

0 |

2 650 670 |

0,00 |

0,00 |

-2 650 670 |

1 |

-2 650 670 |

продолжение таблицы 5 |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1 |

2 650 670 |

0,00 |

0,00 |

-2 650 670 |

0,892857143 |

-2 366 670 |

2 |

5 301 340 |

0,00 |

0,00 |

-5 301 340 |

0,797193878 |

-4 226 196 |

3 |

5 301 340 |

0,00 |

0,00 |

-5 301 340 |

0,711780248 |

-3 773 389 |

4 |

2 650 670 |

0,00 |

0,00 |

-2 650 670 |

0,635518078 |

-1 684 549 |

5 |

5 301 340 |

0,00 |

0,00 |

-5 301 340 |

0,567426856 |

-3 008 123 |

6 |

5 301 340 |

5 345 550 |

23 754 168 |

13 107 278 |

0,506631121 |

6 640 555 |

7 |

5 301 340 |

5 345 550 |

32 363 960 |

21 717 070 |

0,452349215 |

9 823 700 |

8 |

5 301 340 |

5 345 550 |

12 010 746 |

1 363 856 |

0,403883228 |

550 839 |

9 |

5 301 340 |

5 345 550 |

33 010 254 |

22 363 364 |

0,360610025 |

8 064 453 |

10 |

5 301 340 |

5 345 550 |

34 803 865 |

24 156 975 |

0,321973237 |

7 777 899 |

11 |

13 253 350 |

5 345 550 |

35 503 546 |

16 904 646 |

0,287476104 |

4 859 682 |

12 |

13 253 350 |

5 345 550 |

21 511 125 |

2 912 225 |

0,256675093 |

747 496 |

13 |

13 253 350 |

5 345 550 |

26 500 733 |

7 901 833 |

0,22917419 |

1 810 896 |

14 |

13 253 350 |

5 345 550 |

26 331 096 |

7 732 196 |

0,204619813 |

1 582 160 |

15 |

7 952 010 |

5 345 550 |

25 004 122 |

11 706 562 |

0,182696261 |

2 138 745 |

16 |

7 952 010 |

5 345 550 |

32 374 666 |

19 077 106 |

0,163121662 |

3 111 889 |

17 |

10 602 680 |

5 345 550 |

22 337 195 |

6 388 965 |

0,145644341 |

930 517 |

18 |

13 253 350 |

5 345 550 |

23 239 521 |

4 640 621 |

0,13003959 |

603 464 |

19 |

13 253 350 |

5 345 550 |

13 309 130 |

-5 289 770 |

0,116106777 |

-614 178 |

20 |

13 253 350 |

5 345 550 |

11 747 509 |

-6 851 391 |

0,103666765 |

-710 262 |

21 |

13 253 350 |

5 345 550 |

11 066 763 |

-7 532 137 |

0,092559612 |

-697 172 |

22 |

10 602 680 |

5 345 550 |

13 307 277 |

-2 640 953 |

0,08264251 |

-218 255 |

23 |

10 602 680 |

5 345 550 |

15 569 799 |

-378 431 |

0,073787956 |

-27 924 |

24 |

10 602 680 |

5 345 550 |

14 393 151 |

-1 555 079 |

0,065882103 |

-102 452 |

25 |

7 952 010 |

5 345 550 |

5 103 217 |

-8 194 343 |

0,058823307 |

-482 018 |

26 |

7 952 010 |

5 345 550 |

5 307 345 |

-7 990 215 |

0,052520809 |

-419 653 |

27 |

7 952 010 |

5 345 550 |

5 519 639 |

-7 777 921 |

0,04689358 |

-364 735 |

28 |

7 952 010 |

5 345 550 |

5 740 425 |

-7 557 135 |

0,041869268 |

-316 412 |

29 |

7 952 010 |

5 345 550 |

5 970 042 |

-7 327 518 |

0,037383275 |

-273 927 |

30 |

7 952 010 |

0,00 |

897 156 |

-7 054 854 |

0,033377924 |

-235 476 |

31 |

1 325 335 |

0,00 |

5 524 155 |

4 198 820 |

0,029801718 |

125 132 |

32 |

1 325 335 |

0,00 |

5 745 121 |

4 419 786 |

0,026608677 |

117 605 |

|

|

|

|

|

ЧДД= |

26 712 974 |

Т.к. ЧДД >0, следовательно, проект эффективен.

ИД=![]() =

2,205

=

2,205

Индекс доходности >1, следовательно, проект является эффективным.

Определим внутреннею норму доходности, при Е2=15% (таблица 6)

Таблица 6 – Определение дисконтируемого дохода по первой модели при Е2 = 15%, руб.

Шаг расчета |

Денежный поток |

Коэффициент дисконтирования |

Дисконтированный доход |

t |

Rt- Зt - Кt |

Е2 = 15% |

|

1 |

2 |

3 |

4 |

0 |

-2 650 670 |

1 |

-2 650 670 |

1 |

-2 650 670 |

0,869565217 |

-2 304 930 |

2 |

-5 301 340 |

0,756143667 |

-4 008 575 |

3 |

-5 301 340 |

0,657516232 |

-3 485 717 |

4 |

-2 650 670 |

0,571753246 |

-1 515 529 |

5 |

-5 301 340 |

0,497176735 |

-2 635 703 |

6 |

13 107 278 |

0,432327596 |

5 666 638 |

7 |

21 717 070 |

0,37593704 |

8 164 251 |

8 |

1 363 856 |

0,326901774 |

445 847 |

9 |

22 363 364 |

0,284262412 |

6 357 064 |

10 |

24 156 975 |

0,247184706 |

5 971 235 |

11 |

16 904 646 |

0,214943223 |

3 633 539 |

12 |

2 912 225 |

0,18690715 |

544 316 |

13 |

7 901 833 |

0,162527957 |

1 284 269 |

14 |

7 732 196 |

0,141328658 |

1 092 781 |

15 |

11 706 562 |

0,122894485 |

1 438 672 |

16 |

19 077 106 |

0,10686477 |

2 038 671 |

17 |

6 388 965 |

0,092925887 |

593 700 |

18 |

4 640 621 |

0,080805119 |

374 986 |

19 |

-5 289 770 |

0,070265321 |

-371 687 |

20 |

-6 851 391 |

0,061100279 |

-418 622 |

21 |

-7 532 137 |

0,053130677 |

-400 188 |

22 |

-2 640 953 |

0,046200589 |

-122 014 |

23 |

-378 431 |

0,040174425 |

-15 203 |

24 |

-1 555 079 |

0,034934283 |

-54 326 |

25 |

-8 194 343 |

0,030377637 |

-248 925 |

26 |

-7 990 215 |

0,026415337 |

-211 064 |

27 |

-7 777 921 |

0,022969858 |

-178 658 |

28 |

-7 557 135 |

0,01997379 |

-150 945 |

29 |

-7 327 518 |

0,017368513 |

-127 268 |

30 |

-7 054 854 |

0,015103054 |

-106 550 |

31 |

4 198 820 |

0,013133091 |

55 143 |

32 |

4 419 786 |

0,011420079 |

50 474 |

|

|

ЧДД = |

18 705 013 |

Таким образом, Е1=12%, Е2=15%, так как ЧДД (12%) >ЧДД (15%)

Применяя формулу расчета внутренней нормы доходности, ВНД=22,01%. Точность расчета зависит от интервала 12-15%.

Следующим действием определим срок окупаемости проекта (таблица 7).

Таблица 7 – Определение срока окупаемости по проекту, руб.

Шаг расчета, |

ЧДД нарастающим итогом |

А |

Б |

0 |

-2 650 670 |

1 |

-5 017 340 |

2 |

-6 592 865 |

3 |

-7 999 585 |

4 |

-5 457 938 |

5 |

-4 692 671 |

6 |

3 632 432 |

7 |

16 464 255 |

8 |

10 374 538 |

9 |

8 615 292 |

10 |

15 842 353 |

11 |

12 637 581 |

12 |

5 607 177 |

13 |

2 558 392 |

14 |

3 393 057 |

15 |

3 720 906 |

16 |

5 250 634 |

17 |

4 042 406 |

18 |

1 533 981 |

19 |

-10 714 |

20 |

-1 324 440 |

21 |

-1 407 433 |

22 |

-915 427 |

23 |

-246 179 |

24 |

-130 376 |

25 |

-584 470 |

26 |

-901 671 |

27 |

-784 387 |

28 |

-681 146 |

29 |

-590 338 |

30 |

-509 403 |

31 |

-110 344 |

32 |

242 737 |

Рисунок

11 - График срока окупаемости первой

модели

Рисунок

11 - График срока окупаемости первой

модели

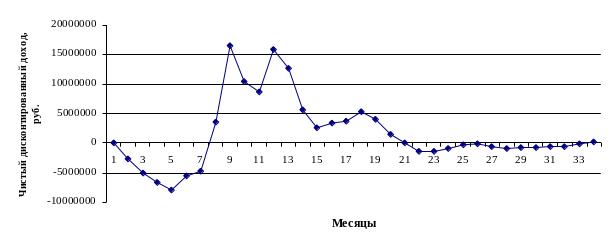

Согласно расчетам и графику (рисунок 10) срок окупаемости проекта по первой модели равен 7 месяцам.

Далее для каждой модели проекта рассчитываются показатели эффективности: чистый дисконтированный доход , индекс доходности, внутренняя норма доходности и срок окупаемости.

Определим показатели эффективности проекта по второй модели (таблица 8).

Таблица 8 - Определение дисконтируемого дохода по второй модели, руб.

Шаг расче- та |

Затраты |

Плата по кредиту |

Результат |

Денежный поток |

Коэффи-циент дисконти-рования |

Дисконти-руемый доход |

t |

Зt |

Кt |

Rt |

Rt- Зt- Кt |

Е1=12% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

0 |

2 650 670 |

|

0 |

-2 650 670 |

1 |

-2 650 670 |

1 |

2 650 670 |

|

0 |

-2 650 670 |

0,892857143 |

-2 366 670 |

2 |

5 301 340 |

|

0 |

-5 301 340 |

0,797193878 |

-4 226 196 |

3 |

5 301 340 |

|

0 |

-5 301 340 |

0,711780248 |

-3 773 389 |

4 |

2 650 670 |

|

0 |

-2 650 670 |

0,635518078 |

-1 684 549 |

5 |

5 301 340 |

|

0 |

-5 301 340 |

0,567426856 |

-3 008 123 |

6 |

5 301 340 |

5 345 550 |

0 |

-10 646 890 |

0,506631121 |

-5 394 046 |

7 |

5 301 340 |

5 345 550 |

0 |

-10 646 890 |

0,452349215 |

-4 816 112 |

8 |

5 301 340 |

5 345 550 |

0 |

-10 646 890 |

0,403883228 |

-4 300 100 |

9 |

5 301 340 |

5 345 550 |

0 |

-10 646 890 |

0,360610025 |

-3 839 375 |

10 |

5 301 340 |

5 345 550 |

0 |

-10 646 890 |

0,321973237 |

-3 428 014 |

11 |

13 253 350 |

5 345 550 |

29 273 689 |

10 674 789 |

0,287476104 |

3 068 747 |

12 |

13 253 350 |

5 345 550 |

22 998 430 |

4 399 530 |

0,256675093 |

1 129 250 |

13 |

13 253 350 |

5 345 550 |

25 384 880 |

6 785 980 |

0,22917419 |

1 555 171 |

14 |

13 253 350 |

5 345 550 |

38 803 212 |

20 204 312 |

0,204619813 |

4 134 203 |

Окончание таблицы 8 |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

15 |

7 952 010 |

5 345 550 |

42 108 828 |

28 811 268 |

0,182696261 |

5 263 711 |

16 |

7 952 010 |

5 345 550 |

31 640 786 |

18 343 226 |

0,163121662 |

2 992 178 |

17 |

10 602 680 |

5 345 550 |

42 886 745 |

26 938 515 |

0,145644341 |

3 923 442 |

18 |

13 253 350 |

5 345 550 |

37 388 144 |

18 789 244 |

0,13003959 |

2 443 346 |

19 |

13 253 350 |

5 345 550 |

34 046 177 |

15 447 277 |

0,116106777 |

1 793 534 |

20 |

13 253 350 |

5 345 550 |

44 675 159 |

26 076 259 |

0,103666765 |

2 703 241 |

21 |

13 253 350 |

5 345 550 |

38 724 093 |

20 125 193 |

0,092559612 |

1 862 780 |

22 |

10 602 680 |

5 345 550 |

12 610 769 |

-3 337 461 |

0,08264251 |

-275 816 |

23 |

10 602 680 |

5 345 550 |

35 122 498 |

19 174 268 |

0,073787956 |

1 414 830 |

24 |

10 602 680 |

5 345 550 |

17 317 129 |

1 368 899 |

0,065882103 |

90 186 |

25 |

7 952 010 |

5 345 550 |

16 840 363 |

3 542 803 |

0,058823307 |

208 399 |

26 |

7 952 010 |

5 345 550 |

11 027 225 |

-2 270 335 |

0,052520809 |

-119 240 |

27 |

7 952 010 |

5 345 550 |

18 214 537 |

4 916 977 |

0,04689358 |

230 575 |

28 |

7 952 010 |

5 345 550 |

11 927 046 |

-1 370 514 |

0,041869268 |

-57 382 |

29 |

7 952 010 |

5 345 550 |

13 266 781 |

-30 779 |

0,037383275 |

-1 151 |

30 |

7 952 010 |

|

17 668 592 |

9 716 582 |

0,033377924 |

324 319 |

31 |

1 325 335 |

|

6 457 223 |

5 131 888 |

0,029801718 |

152 939 |

32 |

1 325 335 |

|

6 715 512 |

5 390 177 |

0,026608677 |

143 425 |

|

|

|

|

|

ЧДД= |

-6 506 556 |

Т.к. ЧДД <0, следовательно, проект неэффективен.

ИД=![]() =

0,836.

=

0,836.

Индекс доходности <1, следовательно, проект является неэффективным.

Определим внутреннею норму доходности, при Е2=15% (таблица 9)

Таблица 9 – Определение дисконтируемого дохода по второй модели при Е2 = 15%, руб.

Шаг расчета |

Денежный поток |

Коэффициент дисконтирования |

Дисконтированный доход |

T |

Rt- Зt - Кt |

Е2 = 15% |

|

1 |

2 |

3 |

4 |

0 |

-2 650 670 |

1 |

-2 650 670 |

1 |

-2 650 670 |

0,869565217 |

-2 304 930 |

2 |

-5 301 340 |

0,756143667 |

-4 008 575 |

3 |

-5 301 340 |

0,657516232 |

-3 485 717 |

4 |

-2 650 670 |

0,571753246 |

-1 515 529 |

5 |

-5 301 340 |

0,497176735 |

-2 635 703 |

Окончание таблицы 9 |

|||

1 |

2 |

3 |

4 |

6 |

-10 646 890 |

0,432327596 |

-4 602 944 |

7 |

-10 646 890 |

0,37593704 |

-4 002 560 |

8 |

-10 646 890 |

0,326901774 |

-3 480 487 |

9 |

-10 646 890 |

0,284262412 |

-3 026 511 |

10 |

-10 646 890 |

0,247184706 |

-2 631 748 |

11 |

10 674 789 |

0,214943223 |

2 294 474 |

12 |

4 399 530 |

0,18690715 |

822 304 |

13 |

6 785 980 |

0,162527957 |

1 102 911 |

14 |

20 204 312 |

0,141328658 |

2 855 448 |

15 |

28 811 268 |

0,122894485 |

3 540 746 |

16 |

18 343 226 |

0,10686477 |

1 960 245 |

17 |

26 938 515 |

0,092925887 |

2 503 285 |

18 |

18 789 244 |

0,080805119 |

1 518 267 |

19 |

15 447 277 |

0,070265321 |

1 085 408 |

20 |

26 076 259 |

0,061100279 |

1 593 267 |

21 |

20 125 193 |

0,053130677 |

1 069 265 |

22 |

-3 337 461 |

0,046200589 |

-154 193 |

23 |

19 174 268 |

0,040174425 |

770 315 |

24 |

1 368 899 |

0,034934283 |

47 822 |

25 |

3 542 803 |

0,030377637 |

107 622 |

26 |

-2 270 335 |

0,026415337 |

-59 972 |

27 |

4 916 977 |

0,022969858 |

112 942 |

28 |

-1 370 514 |

0,01997379 |

-27 374 |

29 |

-30 779 |

0,017368513 |

-535 |

30 |

9 716 582 |

0,015103054 |

146 750 |

31 |

5 131 888 |

0,013133091 |

67 398 |

32 |

5 390 177 |

0,011420079 |

61 556 |

|

|

ЧДД= |

-12 927 424 |

Таким образом, Е1=12%, Е2=15%, так как ЧДД (12%)> ЧДД (15%)

Применяя, формулу (3.3), ВНД= 8,96%. Точность расчета зависит от интервала 12-15%.

Следующим действием определим срок окупаемости проекта (таблица 10).

Таблица 10 – Определение срока окупаемости по проекту, руб.

Шаг расчета, |

ЧДД нарастающим итогом |

А |

Б |

0 |

-2 650 670 |

1 |

-5 017 340 |

2 |

-6 592 865 |

3 |

-7 999 585 |

4 |

-5 457 938 |

5 |

-4 692 671 |

6 |

-8 402 169 |

7 |

-10 210 158 |

8 |

-9 116 213 |

9 |

-8 139 476 |

10 |

-7 267 389 |

11 |

-359 267 |

12 |

4 197 996 |

13 |

2 684 421 |

14 |

5 689 374 |

15 |

9 397 914 |

16 |

8 255 889 |

17 |

6 915 620 |

18 |

6 366 788 |

19 |

4 236 879 |

20 |

4 496 775 |

21 |

4 566 021 |

22 |

1 586 964 |

23 |

1 139 014 |

24 |

1 505 016 |

25 |

298 585 |

26 |

89 160 |

27 |

111 335 |

28 |

173 192 |

29 |

-58 533 |

30 |

323 169 |

31 |

477 258 |

32 |

296 365 |

Р исунок

12- График срока окупаемости второй

модели

исунок

12- График срока окупаемости второй

модели

Согласно расчетам и графику (рисунок 12) срок окупаемости проекта по второй модели равен 12,5 месяцам.

Определим показатели эффективности проекта по третьей модели (таблица 11).

Таблица 11 - Определение дисконтируемого дохода по третьей модели, руб.

Шаг расче- та |

Затраты |

Плата по кредиту |

Результат |

Денежный поток |

Коэффи-циент дисконти-рования |

Дисконти-руемый доход |

t |

Зt |

Кt |

Rt |

Rt- Зt- Кt |

Е1=12% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

0 |

2 650 670 |

0 |

0 |

-2 650 670 |

1 |

-2 650 670 |

1 |

2 650 670 |

0 |

0 |

-2 650 670 |

0,892857143 |

-2 366 670 |

2 |

5 301 340 |

0 |

0 |

-5 301 340 |

0,797193878 |

-4 226 196 |

3 |

5 301 340 |

0 |

0 |

-5 301 340 |

0,711780248 |

-3 773 389 |

4 |

2 650 670 |

0 |

0 |

-2 650 670 |

0,635518078 |

-1 684 549 |

5 |

5 301 340 |

0 |

0 |

-5 301 340 |

0,567426856 |

-3 008 123 |

6 |

5 301 340 |

5 345 550 |

0 |

-10 646 890 |

0,506631121 |

-5 394 046 |

7 |

5 301 340 |

5 345 550 |

0 |

-10 646 890 |

0,452349215 |

-4 816 112 |

8 |

5 301 340 |

5 345 550 |

0 |

-10 646 890 |

0,403883228 |

-4 300 100 |

9 |

5 301 340 |

5 345 550 |

0 |

-10 646 890 |

0,360610025 |

-3 839 375 |

10 |

5 301 340 |

5 345 550 |

0 |

-10 646 890 |

0,321973237 |

-3 428 014 |

11 |

13 253 350 |

5 345 550 |

0 |

-18 598 900 |

0,287476104 |

-5 346 739 |

12 |

13 253 350 |

5 345 550 |

0 |

-18 598 900 |

0,256675093 |

-4 773 874 |

13 |

13 253 350 |

5 345 550 |

0 |

-18 598 900 |

0,22917419 |

-4 262 388 |

14 |

13 253 350 |

5 345 550 |

0 |

-18 598 900 |

0,204619813 |

-3 805 703 |

15 |

7 952 010 |

5 345 550 |

0 |

-13 297 560 |

0,182696261 |

-2 429 414 |

16 |

7 952 010 |

5 345 550 |

0 |

-13 297 560 |

0,163121662 |

-2 169 120 |

17 |

10 602 680 |

5 345 550 |

0 |

-15 948 230 |

0,145644341 |

-2 322 769 |

Окончание таблицы 11 |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

18 |

13 253 350 |

5 345 550 |

0 |

-18 598 900 |

0,13003959 |

-2 418 593 |

19 |

13 253 350 |

5 345 550 |

0 |

-18 598 900 |

0,116106777 |

-2 159 458 |

20 |

13 253 350 |

5 345 550 |

0 |

-18 598 900 |

0,103666765 |

-1 928 088 |

21 |

13 253 350 |

5 345 550 |

0 |

-18 598 900 |

0,092559612 |

-1 721 507 |

22 |

10 602 680 |

5 345 550 |

0 |

-15 948 230 |

0,08264251 |

-1 318 002 |

23 |

10 602 680 |

5 345 550 |

0 |

-15 948 230 |

0,073787956 |

-1 176 787 |

24 |

10 602 680 |

5 345 550 |

0 |

-15 948 230 |

0,065882103 |

-1 050 703 |

25 |

7 952 010 |

5 345 550 |

0 |

-13 297 560 |

0,058823307 |

-782 206 |

26 |

7 952 010 |

5 345 550 |

64 768 976 |

51 471 416 |

0,052520809 |

2 703 320 |

27 |

7 952 010 |

5 345 550 |

53 122 621 |

39 825 061 |

0,04689358 |

1 867 540 |

28 |

7 952 010 |

5 345 550 |

80 056 786 |

66 759 226 |

0,041869268 |

2 795 160 |

29 |

7 952 010 |

5 345 550 |

62 746 798 |

49 449 238 |

0,037383275 |

1 848 574 |

30 |

7 952 010 |

0 |

91 936 909 |

83 984 899 |

0,033377924 |

2 803 242 |

31 |

1 325 335 |

0 |

81 825 665 |

80 500 330 |

0,029801718 |

2 399 048 |

32 |

1 325 335 |

0 |

87 975 865 |

86 650 530 |

0,026608677 |

2 305 656 |

33 |

0 |

0 |

96 911 342 |

96 911 342 |

0,023757747 |

2 302 395 |

34 |

0 |

0 |

56 227 742 |

56 227 742 |

0,021212274 |

1 192 718 |

35 |

0 |

0 |

45 374 649 |

45 374 649 |

0,01893953 |

859 375 |

36 |

0 |

0 |

25 934 168 |

25 934 168 |

0,016910295 |

438 554 |

37 |

0 |

0 |

24 413 022 |

24 413 022 |

0,015098478 |

368 599 |

38 |

0 |

0 |

53 999 017 |

53 999 017 |

0,013480784 |

727 949 |

39 |

0 |

0 |

26 225 630 |

26 225 630 |

0,012036414 |

315 663 |

40 |

0 |

0 |

19 100 969 |

19 100 969 |

0,010746798 |

205 274 |

41 |

0 |

0 |

25 106 834 |

25 106 834 |

0,009595356 |

240 909 |

42 |

0 |

0 |

20 659 608 |

20 659 608 |

0,008567282 |

176 997 |

43 |

0 |

0 |

19 986 109 |

19 986 109 |

0,007649359 |

152 881 |

|

|

|

|

|

ЧДД= |

-53448743 |

Т.к. ЧДД <0, следовательно, проект неэффективен.

ИД=![]() =

0,307.

=

0,307.

Индекс доходности <1, следовательно, проект является неэффективным.

Определим внутреннею норму доходности, при Е2=15% (таблица 12)

Таблица 12 – Определение дисконтируемого дохода по третьей модели при Е2 = 15%, руб.

Шаг расчета |

Денежный поток |

Коэффициент дисконтирования |

Дисконтированный доход |

t |

Rt- Зt - Кt |

Е2 = 15% |

|

1 |

2 |

3 |

4 |

0 |

-2 650 670 |

1 |

-2 650 670 |

1 |

-2 650 670 |

0,869565217 |

-2 304 930 |

2 |

-5 301 340 |

0,756143667 |

-4 008 575 |

3 |

-5 301 340 |

0,657516232 |

-3 485 717 |

4 |

-2 650 670 |

0,571753246 |

-1 515 529 |

5 |

-5 301 340 |

0,497176735 |

-2 635 703 |

6 |

-10 646 890 |

0,432327596 |

-4 602 944 |

7 |

-10 646 890 |

0,37593704 |

-4 002 560 |

8 |

-10 646 890 |

0,326901774 |

-3 480 487 |

9 |

-10 646 890 |

0,284262412 |

-3 026 511 |

10 |

-10 646 890 |

0,247184706 |

-2 631 748 |

11 |

-18 598 900 |

0,214943223 |

-3 997 708 |

12 |

-18 598 900 |

0,18690715 |

-3 476 267 |

13 |

-18 598 900 |

0,162527957 |

-3 022 841 |

14 |

-18 598 900 |

0,141328658 |

-2 628 558 |

15 |

-13 297 560 |

0,122894485 |

-1 634 197 |

16 |

-13 297 560 |

0,10686477 |

-1 421 041 |

17 |

-15 948 230 |

0,092925887 |

-1 482 003 |

18 |

-18 598 900 |

0,080805119 |

-1 502 886 |

19 |

-18 598 900 |

0,070265321 |

-1 306 858 |

20 |

-18 598 900 |

0,061100279 |

-1 136 398 |

21 |

-18 598 900 |

0,053130677 |

-988 172 |

22 |

-15 948 230 |

0,046200589 |

-736 818 |

23 |

-15 948 230 |

0,040174425 |

-640 711 |

24 |

-15 948 230 |

0,034934283 |

-557 140 |

25 |

-13 297 560 |

0,030377637 |

-403 948 |

26 |

51 471 416 |

0,026415337 |

1 359 635 |

27 |

39 825 061 |

0,022969858 |

914 776 |

28 |

66 759 226 |

0,01997379 |

1 333 435 |

29 |

49 449 238 |

0,017368513 |

858 860 |

30 |

83 984 899 |

0,015103054 |

1 268 429 |

31 |

80 500 330 |

0,013133091 |

1 057 218 |

32 |

86 650 530 |

0,011420079 |

989 556 |

33 |

96 911 342 |

0,009930503 |

962 378 |

34 |

56 227 742 |

0,00863522 |

485 539 |

35 |

45 374 649 |

0,007508887 |

340 713 |

Окончание таблицы 12 |

|||

1 |

2 |

3 |

4 |

36 |

25 934 168 |

0,006529467 |

169 336 |

37 |

24 413 022 |

0,005677798 |

138 612 |

38 |

53 999 017 |

0,004937215 |

266 605 |

39 |

26 225 630 |

0,004293231 |

112 593 |

40 |

19 100 969 |

0,003733244 |

71 309 |

41 |

25 106 834 |

0,003246299 |

81 504 |

42 |

20 659 608 |

0,002822869 |

58 319 |

43 |

19 986 109 |

0,002454669 |

49 059 |

|

|

ЧДД= |

-48 763 045 |

Таким образом, Е1=15%, Е2=12%, так как ЧДД (12%)<ЧДД (15%)

ВНД= 46,22%. Точность расчета зависит от интервала 12-15%.

Следующим действием определим срок окупаемости проекта (таблица 13).

Таблица 13 – Определение срока окупаемости по проекту, руб.

Шаг расчета, |

ЧДД нарастающим итогом |

А |

Б |

0 |

-2 650 670 |

1 |

-5 017 340 |

2 |

-6 592 865 |

3 |

-7 999 585 |

4 |

-5 457 938 |

5 |

-4 692 671 |

6 |

-8 402 169 |

7 |

-10 210 158 |

8 |

-9 116 213 |

9 |

-8 139 476 |

10 |

-7 267 389 |

11 |

-8 774 753 |

12 |

-10 120 614 |

13 |

-9 036 262 |

14 |

-8 068 091 |

15 |

-6 235 118 |

16 |

-4 598 535 |

17 |

-4 491 890 |

18 |

-4 741 363 |

Окончание таблицы 13 |

|

А |

Б |

19 |

-4 578 052 |

20 |

-4 087 546 |

21 |

-3 649 595 |

22 |

-3 039 509 |

23 |

-2 494 789 |

24 |

-2 227 490 |

25 |

-1 832 909 |

26 |

1 921 114 |

27 |

4 570 860 |

28 |

4 662 700 |

29 |

4 643 734 |

30 |

4 651 816 |

31 |

5 202 290 |

32 |

4 704 704 |

33 |

4 608 051 |

34 |

3 495 113 |

35 |

2 052 093 |

36 |

1 297 929 |

37 |

807 154 |

38 |

1 096 549 |

39 |

1 043 612 |

40 |

520 937 |

41 |

446 183 |

42 |

417 906 |

43 |

329 878 |

Р исунок

13 - График срока окупаемости третьей

модели

исунок

13 - График срока окупаемости третьей

модели

Согласно расчетам и графику (рисунок 13) срок окупаемости проекта по третьей модели равен 27 месяцам.