Алгоритм прогнозування з використанням вбудованих функцій ms Excel

Рішення задачі прогнозування будемо здійснювати у середовищі MS Excel, використовуючи вбудовані функції, що позволить істотно скоротити кількість розрахунків і час побудови моделі.

Функції, які реалізують статистичні методи обробки і аналізу даних, в Excel реалізовані у вигляді спеціальних програмних засобів – надстройки “Пакет анализа”.

Задача прогнозування полягає в тому, щоб розрахувати ковзні середні та замінити існуючі ряди динаміки новими рядами, що розраховані на базі ковзних середніх, побудувати графіки та зробити висновки про тенденцію показників.

Об’єми продажу по місяцям

Таблиця 3.1

№ п/п |

Місяць і рік

|

Виробничі витрати, тис. грн.

|

Витрати на рекламу, тис.грн.

|

Об’єми продажу, тис.грн.

|

1 |

січень 2009 |

905,80 |

199,80 |

1282,00 |

2 |

лютий 2009 |

902,50 |

211,50 |

1292,70 |

3 |

березень 2009 |

903,00 |

206,80 |

1228,90 |

4 |

квітень 2009 |

889,80 |

225,70 |

1392,60 |

5 |

травень 2009 |

889,80 |

219,00 |

1647,30 |

6 |

червень 2009 |

892,80 |

235,70 |

1672,90 |

7 |

липень 2009 |

888,30 |

231,30 |

1660,50 |

8 |

серпень 2009 |

875,80 |

241,10 |

2011,70 |

9 |

вересень 2009 |

883,90 |

238,10 |

2351,90 |

10 |

жовтень 2009 |

875,10 |

248,10 |

2513,90 |

11 |

листопад 2009 |

871,60 |

256,90 |

2468,50 |

12 |

грудень 2009 |

879,80 |

251,90 |

2746,20 |

13 |

січень 2010 |

868,20 |

273,10 |

1942,70 |

14 |

лютий 2010 |

866,30 |

264,50 |

1901,10 |

15 |

березень 2010 |

862,10 |

267,10 |

1971,60 |

16 |

квітень 2010 |

866,60 |

282,90 |

1989,10 |

17 |

травень 2010 |

862,50 |

287,50 |

2139,20 |

18 |

червень 2010 |

863,90 |

286,30 |

2474,20 |

19 |

липень 2010 |

858,50 |

285,30 |

2393,60 |

20 |

серпень 2010 |

861,70 |

304,10 |

2990,10 |

21 |

вересень 2010 |

854,60 |

302,20 |

3190,30 |

22 |

жовтень 2010 |

847,00 |

309,60 |

3400,40 |

23 |

листопад 2010 |

854,40 |

310,00 |

3399,50 |

24 |

грудень 2010 |

842,50 |

305,90 |

3793,90 |

25 |

січень 2011 |

842,10 |

316,00 |

2584,90 |

26 |

лютий 2011 |

844,20 |

302,60 |

2451,70 |

27 |

березень 2011 |

843,60 |

314,30 |

2666,00 |

28 |

квітень 2011 |

845,20 |

311,10 |

2611,00 |

29 |

травень 2011 |

833,20 |

317,90 |

2731,80 |

30 |

червень 2011 |

843,10 |

329,70 |

2983,80 |

Для прогнозування обсягів продажів необхідні середні значення даного показника за останні місяці. Для розрахунку ковзних середніх використовуємо наступні способи:

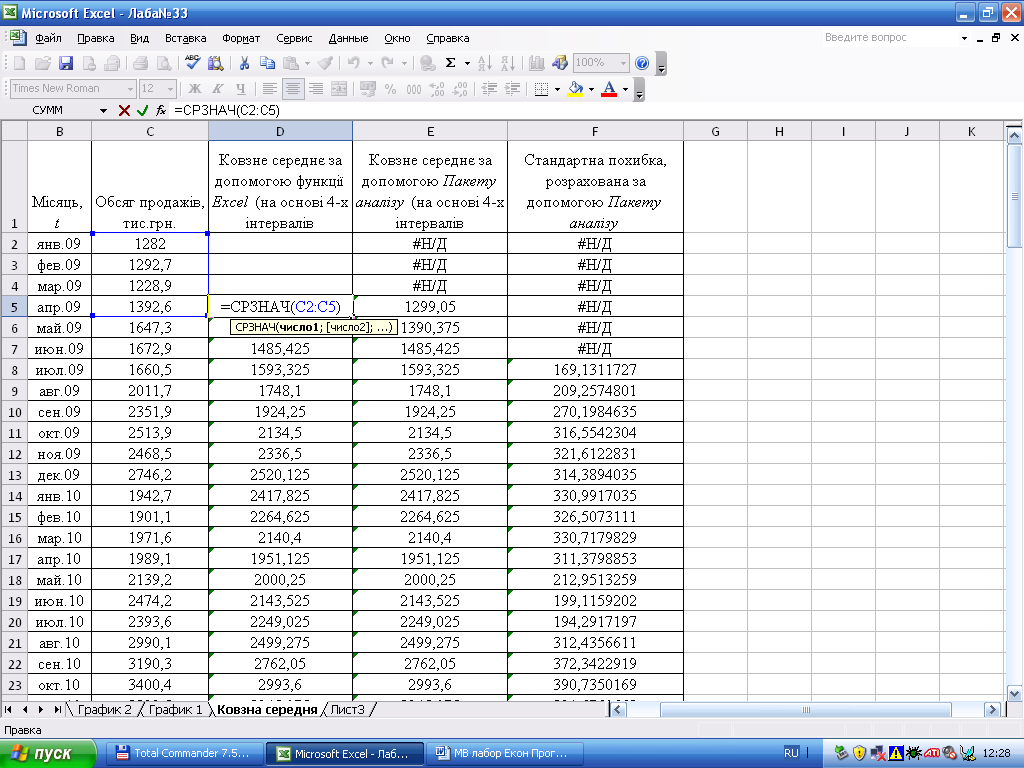

І. Один з способів створення ковзного середнього в MS Excel являється пряме ведення формули за допомогою вбудованої функції СРЗНАЧ.

Рис. 3.1. Розрахунок ковзного середнього за допомогою вбудованих функцій Excel

В загальному вигляді формула ковзного середнього для п – вузлів має наступний вигляд:

![]()

Таблиця 3.2

№ з/п |

Місяць, t |

Об’єми продажу, тис.грн.

|

Ковзне середнє за допомогою функції Excel (на основі 4-х інтервалів |

1 |

Січ.09 |

1282 |

|

2 |

Лют.09 |

1292,7 |

|

3 |

Бер.09 |

1228,9 |

|

4 |

Кві.09 |

1392,6 |

1299,05 |

5 |

Тра.09 |

1647,3 |

1390,375 |

6 |

Чер.09 |

1672,9 |

1485,425 |

7 |

Лип.09 |

1660,5 |

1593,325 |

8 |

Сер.09 |

2011,7 |

1748,1 |

9 |

Вер.09 |

2351,9 |

1924,25 |

10 |

Жов.09 |

2513,9 |

2134,5 |

11 |

Лис.09 |

2468,5 |

2336,5 |

12 |

Гру.09 |

2746,2 |

2520,125 |

13 |

Січ.10 |

1942,7 |

2417,825 |

14 |

Лют.10 |

1901,1 |

2264,625 |

15 |

Бер.10 |

1971,6 |

2140,4 |

16 |

Кві.10 |

1989,1 |

1951,125 |

17 |

Тра.10 |

2139,2 |

2000,25 |

18 |

Чер.10 |

2474,2 |

2143,525 |

19 |

Лип.10 |

2393,6 |

2249,025 |

20 |

Сер.10 |

2990,1 |

2499,275 |

21 |

Вер.10 |

3190,3 |

2762,05 |

22 |

Жов.10 |

3400,4 |

2993,6 |

23 |

Лис.10 |

3399,5 |

3245,075 |

24 |

Гру.10 |

3793,9 |

3446,025 |

25 |

Січ.11 |

2584,9 |

3294,675 |

26 |

Лют.11 |

2451,7 |

3057,5 |

27 |

Бер.11 |

2666 |

2874,125 |

28 |

Кві.11 |

2611 |

2578,4 |

29 |

Тра.11 |

2731,8 |

2615,125 |

30 |

Чер.11 |

2983,8 |

2748,15 |

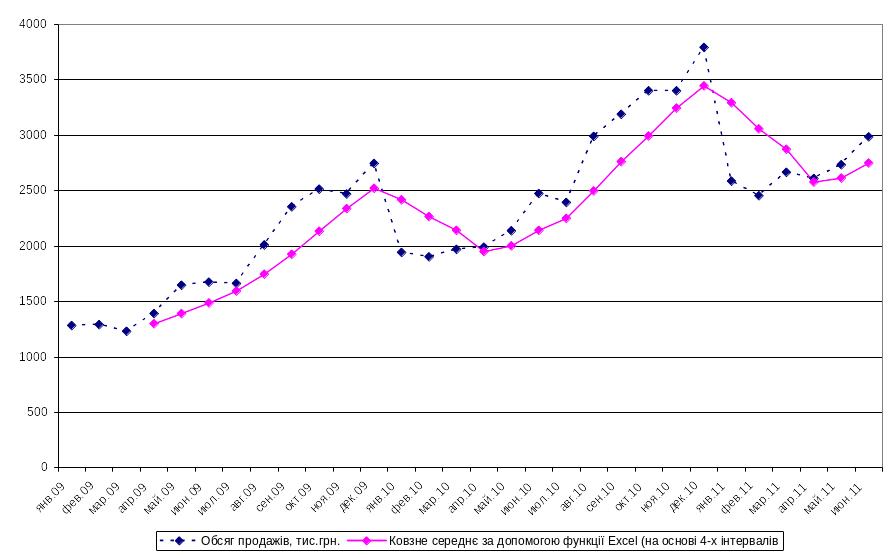

В даному випадку у ряду динаміки є сезонна варіація, при цьому показник ковзного середнього має тенденцію до підвищення.

Рис. 3.2 Побудова графіку на базі отриманих даних

Як видно, прогноз обсягу продажу у квітні 2009 1299,05 на основі ковзного середнього за 4 місяці, а фактичний обсяг – 1392,6. Тому прогнозований обсяг продажу відрізняється від фактичного на 93,5 (=1392,6 – 1299,05).

Якщо порівнювати фактичні обсяги з прогнозами, видно, що не один з методів прогнозування не являється достатньо точним. Потім переходимо від якісного порівняння до деякої кількісної величини, за якою можна судити про точність прогнозів різних методів. Метою порівняння, яка буде використовуватися надалі, являється середнє абсолютних відхилень та середнє відносних похибок у відсотках, де:

де п – кількість прогнозів;

Qфакт, Qпрогн – фактичне та прогнозоване значення обсягу продажу.

Необхідно знайти дані величини для прогнозу на основі ковзного середнього за 4 місяці (за допомогою функції Excel – ABS). В нашому випадку середнє абсолютних відхилень для 4-х місячного прогнозу дорівнює 275,2.

Місяць, t |

Обсяг продажів, тис.грн. |

Ковзне середнє за допомогою функції Excel (на основі 4-х інтервалів |

Абсолютні відхилення |

Відносні похибки |

янв.09 |

1282 |

|

|

|

фев.09 |

1292,7 |

|

|

|

мар.09 |

1228,9 |

|

|

|

апр.09 |

1392,6 |

1299,05 |

93,55 |

0,067176504 |

май.09 |

1647,3 |

1390,375 |

256,925 |

0,15596734 |

июн.09 |

1672,9 |

1485,425 |

187,475 |

0,112065874 |

июл.09 |

1660,5 |

1593,325 |

67,175 |

0,040454682 |

авг.09 |

2011,7 |

1748,1 |

263,6 |

0,131033454 |

сен.09 |

2351,9 |

1924,25 |

427,65 |

0,181831711 |

окт.09 |

2513,9 |

2134,5 |

379,4 |

0,15092088 |

ноя.09 |

2468,5 |

2336,5 |

132 |

0,053473769 |

дек.09 |

2746,2 |

2520,125 |

226,075 |

0,082322846 |

янв.10 |

1942,7 |

2417,825 |

475,125 |

0,244569414 |

фев.10 |

1901,1 |

2264,625 |

363,525 |

0,191218242 |

мар.10 |

1971,6 |

2140,4 |

168,8 |

0,085615744 |

апр.10 |

1989,1 |

1951,125 |

37,975 |

0,019091549 |

май.10 |

2139,2 |

2000,25 |

138,95 |

0,064954188 |

июн.10 |

2474,2 |

2143,525 |

330,675 |

0,13364926 |

июл.10 |

2393,6 |

2249,025 |

144,575 |

0,060400652 |

авг.10 |

2990,1 |

2499,275 |

490,825 |

0,164150028 |

сен.10 |

3190,3 |

2762,05 |

428,25 |

0,134235025 |

окт.10 |

3400,4 |

2993,6 |

406,8 |

0,119632984 |

ноя.10 |

3399,5 |

3245,075 |

154,425 |

0,045425798 |

дек.10 |

3793,9 |

3446,025 |

347,875 |

0,091693244 |

янв.11 |

2584,9 |

3294,675 |

709,775 |

0,27458509 |

фев.11 |

2451,7 |

3057,5 |

605,8 |

0,247093853 |

мар.11 |

2666 |

2874,125 |

208,125 |

0,078066392 |

апр.11 |

2611 |

2578,4 |

32,6 |

0,012485638 |

май.11 |

2731,8 |

2615,125 |

116,675 |

0,042709935 |

июн.11 |

2983,8 |

2748,15 |

235,65 |

0,078976473 |

|

|

CРЗНАЧ= |

275,1953704 |

0,113474095 |

Значення прогнозу, отримане методом простого ковзного середнього, завжди менше фактичного значення, якщо вихідні дані монотонно зростають, і більше фактичного значення, якщо вихідні дані монотонно зменшуються. Тому, якщо дані монотонно зростають або зменшуються, то за допомогою ковзного середнього неможна отримати точних прогнозів. Цей метод краще всього підходить для даних з невеликими випадковими відхиленнями від деякого постійного або повільного змінного значення.

Метод простого ковзного середнього має два недоліки:

виникає в результаті того, що при розрахунку прогнозованого значення саме останнє спостереження має таку ж вагу (тобто значимість), як і попереднє. Це відбувається тому, що вагу всіх п останніх спостережень, які беруть участь при розрахунку ковзного середнього, дорівнює . Присвоєння рівної ваги суперечить інтуїтивному уявленню про те, що в більшості випадків останні дані можуть сказати більше про те, що відбудеться в майбутньому, ніж попередні;

складається з того, якщо ковзне середнє розраховується за п вузлами, то ці дані повинні десь зберігатися. Коли потрібно виконати невелике число прогнозів за невеликою кількістю вузлів, то це не така й проблема. Але ситуація кардинально змінюється, коли, наприклад, необхідно прогнозувати попит на тисячі різноманітних товарів, виконуючи ці пронози окремо для кожного найменування. На практиці вимоги до комп’ютера та часу, витраченого на розрахунки, можуть стати лімітованими факторами при проектуванні прогнозної системи.

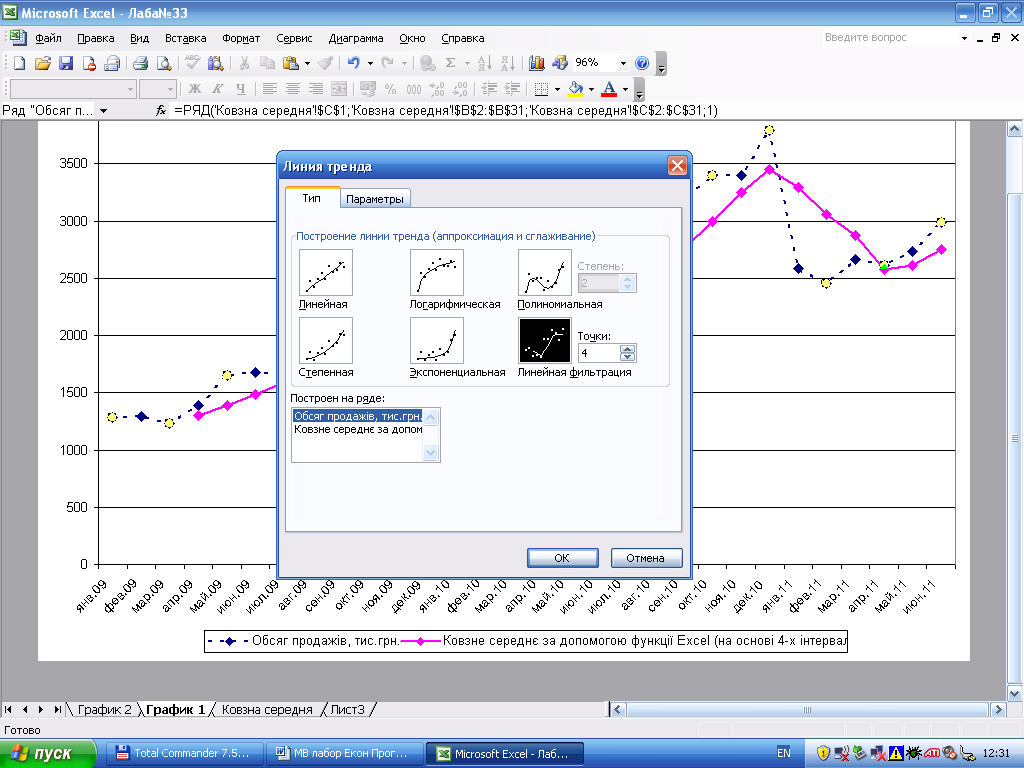

ІІ. Другим способом створення графіку ковзного середнього є створення графіку, в якому дані базової лінії використовуються для того, щоб продемонструвати лінію тренду ковзного середнього. Цей метод є зручніше, ніж використання надбудови. Необхідно виконати наступні дії:

Виділити вихідні дані, в нашому випадку дані про обсягу продажу.

Натиснути на кнопці Майстер діаграм, яка знаходиться на стандартній панелі інструментів, або виберіть команду Вставка / Діаграма.

Потім виберіть тип діаграми Графік та натисніть Далі.

Перевірити правильність звертання на комірку базової лінії та натисніть Далі.

Визначте розташування діаграми (бажано на окремому листі). Натисніть Готово.

Натисніть правою кнопкою мишки на ряду даних діаграми та із з’явивщогося контекстного меню виберіть команду Добавити лінію тренду.

В діалоговому вікні Лінія тренду натисніть на вкладці Тип. Виберіть лінію тренду Лінійна фільтрація, а потім – необхідні періоди за допомогою лічильника Точки. Період – це кількість спостережень, яке включається в розрахунок ковзного середнього (в нашому випадку дорівнює 4).

Натисніть ОК.

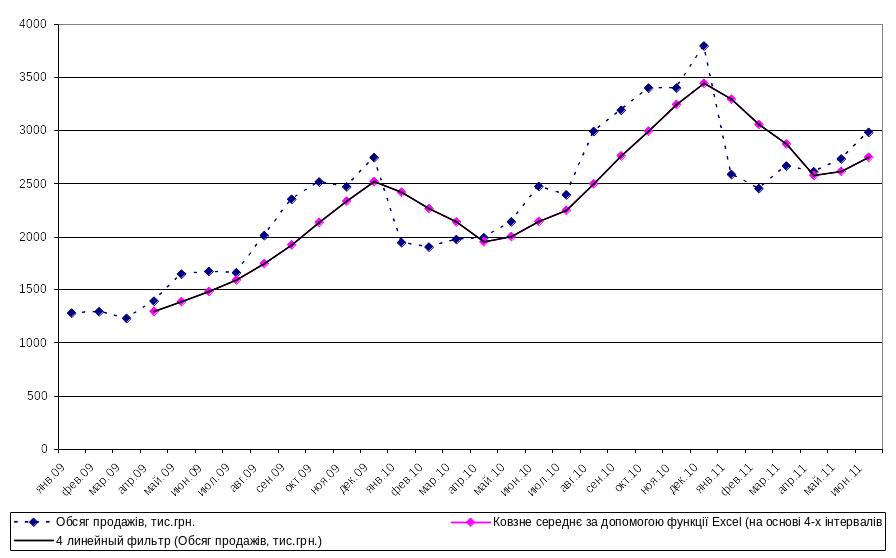

Перші декілька показників ковзного середнього відсутні за причиною, за якою засіб Скользящее среднее повертає замість показників #Н/Д. Діло в тому, що ковзне середнє, яке включає дані трьох попередніх спостережень, не можна розрахувати до тих пір пока не буде завершено спостереження за третім періодом.

ІІ. Третім способом створення ковзного середнього являється використання надбудови Пакет аналізу, інструменту аналізу «Скользящее среднее»:

1) В меню «Сервис» вибрати команду «Анализ данных». З’явиться діалогове вікно «Анализ данных», де зі списку вибрати інструмент «Скользящее среднее»

Рис. 3.3 Використання надбудови Пакет аналізу, інструменту аналізу «Скользящее среднее»

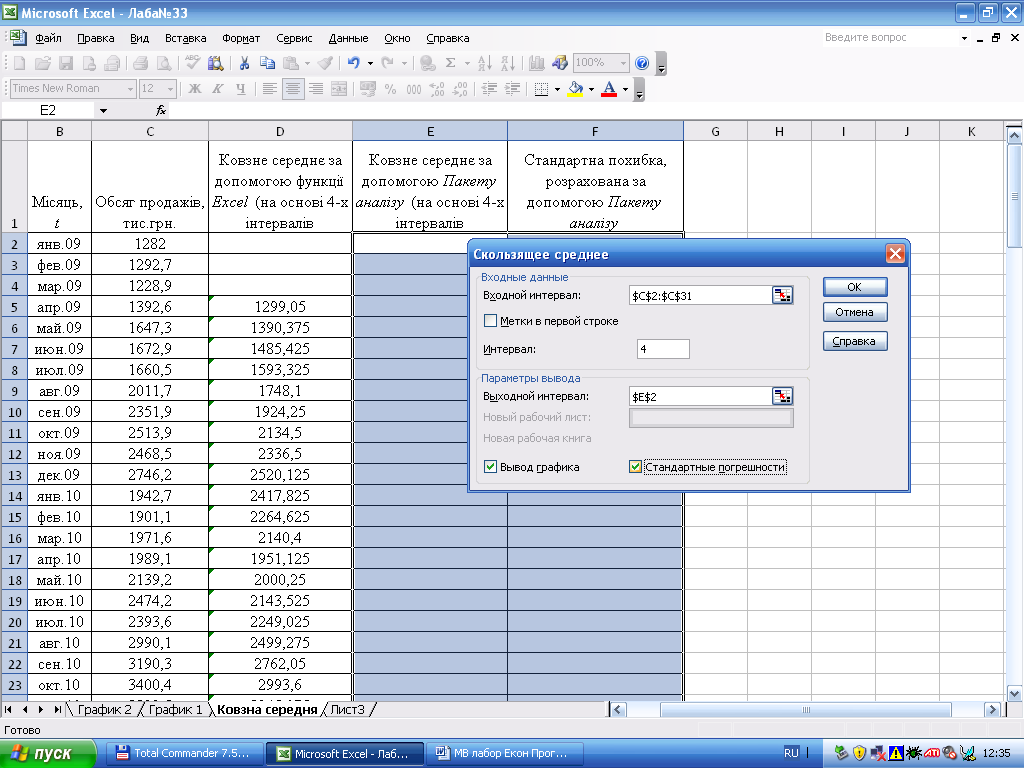

2) В полі «Входной интервал» вказати діапазон.

В полі «Интервал» ввести кількість кварталів, яке включається а підрахунок ковзного середнього – 4. Інтервал згладжування (за замовчуванням використовується значення 3) визначають, використовуючи правило: якщо необхідно згладити дрібні коливання часового ряду, то інтервал беруть за можливістю більшим, якщо треба зберегти дрібні хвилі – інтервал згладжування зменшити.

В полі «Выходной интервал» ввести адресу комірки (або клацнути на цій комірці в робочому листі) для виводу результатів.

Рис 3.4 Використання надбудови Пакет аналізу, інструменту аналізу «Скользящее среднее» (заповнення комірок)

Поставити значки для виводу графіку та стандартних похибок.

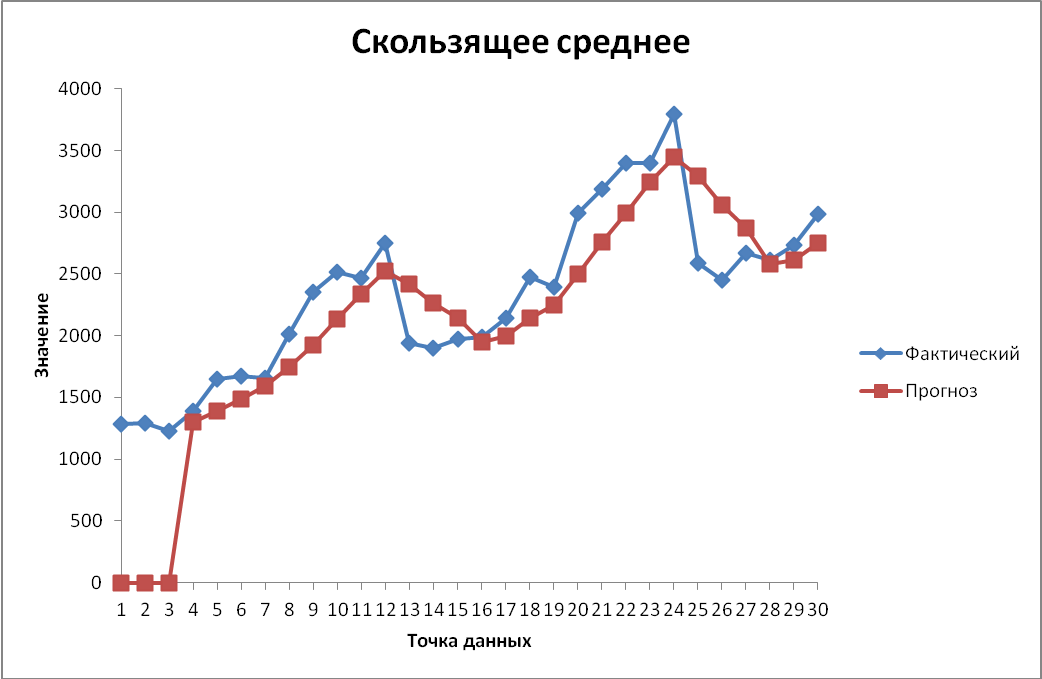

Excel представить результати рішення в стовбцях (таблиця 3.3) з виводом графіку (рис.3.5). Якщо попередніх даних недостатньо для побудови прогнозу, Excel поверне помилкове значення #Н/Д.

Таблиця 3.3

№ з/п |

Місяць, t |

О |

Ковзне середнє за допомогою Пакету аналізу (на основі 4-х інтервалів |

Стандартна похибка, розрахована за допомогою Пакету аналізу |

1 |

Січ.09 |

1282 |

#Н/Д |

#Н/Д |

2 |

Лют.09 |

1292,7 |

#Н/Д |

#Н/Д |

3 |

Бер.09 |

1228,9 |

#Н/Д |

#Н/Д |

4 |

Кві.09 |

1392,6 |

1299,05 |

#Н/Д |

5 |

Тра.09 |

1647,3 |

1390,375 |

#Н/Д |

6 |

Чер.09 |

1672,9 |

1485,425 |

#Н/Д |

7 |

Лип.09 |

1660,5 |

1593,325 |

169,1311727 |

8 |

Сер.09 |

2011,7 |

1748,1 |

209,2574801 |

9 |

Вер.09 |

2351,9 |

1924,25 |

270,1984635 |

10 |

Жов.09 |

2513,9 |

2134,5 |

316,5542304 |

11 |

Лис.09 |

2468,5 |

2336,5 |

321,6122831 |

12 |

Гру.09 |

2746,2 |

2520,125 |

314,3894035 |

13 |

Січ.10 |

1942,7 |

2417,825 |

330,9917035 |

14 |

Лют.10 |

1901,1 |

2264,625 |

326,5073111 |

15 |

Бер.10 |

1971,6 |

2140,4 |

330,7179829 |

16 |

Кві.10 |

1989,1 |

1951,125 |

311,3798853 |

17 |

Тра.10 |

2139,2 |

2000,25 |

212,9513259 |

18 |

Чер.10 |

2474,2 |

2143,525 |

199,1159202 |

19 |

Лип.10 |

2393,6 |

2249,025 |

194,2917197 |

20 |

Сер.10 |

2990,1 |

2499,275 |

312,4356611 |

21 |

Вер.10 |

3190,3 |

2762,05 |

372,3422919 |

22 |

Жов.10 |

3400,4 |

2993,6 |

390,7350169 |

23 |

Лис.10 |

3399,5 |

3245,075 |

391,6760663 |

24 |

Гру.10 |

3793,9 |

3446,025 |

351,3361634 |

25 |

Січ.11 |

2584,9 |

3294,675 |

451,1460093 |

26 |

Лют.11 |

2451,7 |

3057,5 |

503,8944053 |

27 |

Бер.11 |

2666 |

2874,125 |

508,7010964 |

28 |

Кві.11 |

2611 |

2578,4 |

478,3181384 |

29 |

Тра.11 |

2731,8 |

2615,125 |

325,9545487 |

30 |

Чер.11 |

2983,8 |

2748,15 |

168,4656892 |

бсяг

продажів, тис.грн.

бсяг

продажів, тис.грн.

Рис 3.5 Вивід графіку за допомогою Пакету аналізу

Зробивши аналіз обсягів продажу, аналогічно розрахувати ковзні середні для середніх 3-х та 5-х інтервалів, а також для інших двох показників (факторів х1та х2). Зробити висновки.

Обчислити прогнозні значення виробничих затрат, затрат на рекламу і об’ємів продажу на 31 – 36 періоди з використанням статистичних функцій . Застосування цих статистичних функцій описане в п.2.2, в додатку 1 та доповненні до додатку 1.