9.Понятие фирмы. Закон убывающей отдачи.

ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ — закон, в соответствии с которым сверх некоторых фиксированных значений факторов производства предельный продукт при изменении любого из переменных факторов, влияющих на объем производства, будет уменьшаться по мере роста масштабов вовлечения этого фактора.

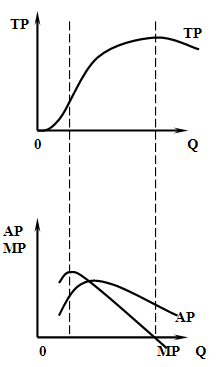

1)Максимальная предельная и средняя производительность достигаются при двух рабочих. При трех рабочих предельная и средняя производительность снижаются, т.е. начинает действовать закон убывающей отдачи. Когда предельная производительность (MP) увеличивается, то растет и средняя производительность (AP), и наоборот. Средняя производительность достигает своего максимума, когда она равна предельной производительности. При предельном продукте равном нулю валовый продукт достигает максимального значения. Когда предельная производительность становится отрицательной, валовый продукт уменьшается

Фирма в краткосрочном периоде может влиять только на переменные издержки. В связи с этим менеджеру (предпринимателю) необходимо следить за оптимальным при данной технологии соотношением постоянных и переменных ресурсов, контролируя предельную и среднюю производительность. В этом состоит практическая функция закона убывающей отдачи.

10. Максимизация прибыли. Условие максимизации прибыли.

Максимизация прибыли - представляет собой разницу между предельным доходом от продажи дополнительной единицы продукции и предельными издержками.

Предельные издержки - дополнительные издержки, приводящие к увеличению выпуска на одну единицу блага. Предельные издержки целиком представляют собой переменные издержки, ибо постоянные издержки не изменяются вместе с выпуском. Для конкурентной фирмы предельные издержки равны рыночной цене товара.

В случае максимизации прибыли разница между выручкой от его продажи и совокупленными затратами достигает максимума. Максимизация общей прибыли предприятия имеет место, когда цена продукции становится равной предельным издержкам ее производства и обращения.

Условие максимизации прибыли

Производство и реализация каждой дополнительной единицы товара увеличивает общую выручку (TR) на величину предельной выручки (MR). Общие издержки (TC) при этом увеличиваются на величину предельных издержек (MC):

· если MR (предел. выручка )> MC ( предел. Издержки), прибыль растёт, следовательно, фирма будет наращивать объем производства.

· если MR < MC, прибыль падает, и фирма будет сокращать объем производства.

Отсюда условие максимизации прибыли: фирма должна производить такой объем производства Q, при котором

MR=MC.

*В условиях совершенной (немонополистической) конкуренции прибыль фирмы будет максимальной, когда не будет дополнительной прибыли, которая может быть получена от производства дополнительного количества продукции. Последний произведенный и проданный товар сбалансирует предельные издержки и цену за единицу товара. Наиболее прибыльным будет производство и реализация такого объема продукции, при котором, как минимум, имеется равенство рыночной цены и предельных издержек.

Фирмы будут стремиться к максимальной прибыли при производстве тех товаров, предельные издержки которых ниже рыночной цены, и прекращать производство товаров, имеющих превышение предельных издержек над рыночной ценой.

Фактическая и экономическая прибыль фирмы. Фактическая прибыль измеряется разницей между доходами и издержками фирмы, включающими действительные затраты и амортизационные отчисления.

Экономическая прибыль принимает в расчет альтернативные (вмененные) издержки. Разновидностью таких вменённых издержек является прибыль, которую владельцы фирмы могут получить, если их капитал инвестирован куда-нибудь еще.

Фирма, имеющая отрицательную экономическую прибыль, должна решать вопрос, оставаться ли ей в деле, если она не рассчитывает на улучшение финансового положения. Однако фирма, получающая нулевую прибыль, из дела может не выходить, так как нулевая экономическая прибыль означает, что фирма все-таки получает реальную экономическую прибыль на инвестированный капитал.

Пол 9 вопроса.

Понятие Фирмы.

ФИРМА

— (итал. firma) — экономически и юридически самостоятельный субъект хозяйствования. Имущественно, социально и организационно обособленный участник хозяйственной деятельности, имеющий свое наименование. Рыночная деятельность Ф. осуществляется на базе различных видов собственности: государственной, частной, кооперативной, общественных организаций и местных органов государственной власти, национальных и иностранных юридических и физических лиц, а также смешанной. Всем видам Ф. обеспечиваются одинаковые условия бизнеса. Юридические лица имеют право добровольно образовывать совместные Ф., объединяться в экономические группировки в целях проведения единой стратегии в определенной области, в частности в инвестиционной сфере, маркетинге, управлении инновационными процессами и др. Различают следующие разновидности Ф.; аффилированная — близкая, родственная Ф., присоединенная к более крупной материнской компании в виде филиала,

дочерней Ф.; брокерская — посредническая Ф., преследующая коммерческие цели и действующая по поручению и за счет клиентов;

венчурная — инвестиционная Ф., осуществляющая научные исследования, инженерные разработки;

инвестиционная — занятая инвестированием и операциями с ценными бумагами;

инжиниринговая, специализирующаяся на предоставлении инженерно-консультационных услуг;

инновационная, отрабатывающая новые технологии; консалтинговая, обеспечивающая консультации в различных областях бизнеса;

производственная, занятая изготовлением конкретной продукции; торговая — торгово-посредническая деятельность;

риэлторская, занимающаяся операциями в сфере недвижимости.

11. Модели фирмы. Ресурсная и трансакционная модель фирмы.

12. Капитал фирмы, его виды, источники роста.

Часть финансовых ресурсов, задействованных фирмой в оборот и приносящих доходы от этого оборота, называется капиталом, который выступает как превращенная форма финансовых ресурсов. Другими словами, КАПИТАЛ. Имеет следующие смысловые значения: I) совокупные ресурсы, применяемые в бизнесе (акционерный капитал, единоличный капитал, товарищеский капитал и др.); 2) чистая стоимость (стоимость активов минус сумма обязательств); 3) исходная сумма, располагаемая для осуществления предпринимательской деятельности.

Капитал является главной экономической базой создания и развития предпринимательской фирмы, так как он характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. В процессе своего функционирования капитал обеспечивает интересы собственников и персонала фирмы, а также государства. Именно это определяет его как основной объект финансового управления фирмой, а обеспечение эффективного его использования относится к числу наиболее ответственных задач финансового менеджмента.

Капитал характеристики:

Капитал предприятия является основным фактором производства. В экономической теории выделяют три основных фактора производства, обеспечивающих хозяйственную деятельность производственных предприятии — капитал; землю и другие природные ресурсы; трудовые ресурсы.

Капитал характеризует финансовые ресурсы предприятия, приносящие доход.( инвестиционная деятельность)

Капитал является главным источником формирования благосостояния его собственников.(Формирование благосостояние владельца)

Капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает прежде всего собственный капитал предприятия, определяющий объем его чистых активов.

Виды капитала предприятия: