5.4. Парадокс бережливости. Взаимосвязь модели adas и Кейнсианского креста.

Парадокс бережливости - попытка общества больше сберегать оборачивается таким же или меньшим объемом сбережений. Если прирост сбережений не сопровождается приростом

инвестиций, то любая попытка домашних хозяйств больше сберегать окажется тщетной в связи со значительным снижением равновесного ВНП, обусловленным эффектом мультипликации.

Экономика стартует в точке А (см. рис.5.5.). В ожидании спада домашние хозяйства стремятся побольше сберегать: график сбережений перемещается от S доS', а инвестиции остаются на том же уровне I. В результате потребительские расходы относительно снижаются, что вызывает эффект мультипликатора и спад совокупного дохода от YO до УI. Так как совокупный доход У снизился, то и сбережения в точке В окажутся теми же, что и в точке А.

Если одновременно с ростом сбережений от S до S' возрастут и запланированные инвестиции от I до I', то равновесный уровень выпуска остается равнымYg и спад производства не возникнет. Напротив, в структуре производства будут преобладать инвестиционные товары, что создает хорошие условия для экономического роста, но может относительно ограничить уровень текущего потребления населения. Возникает альтернатива выбора: либо экономический рост в будущем при относительном ограничении текущего потребления, либо отказ от ограничений в потреблении ценой ухудшения условий долгосрочного экономического роста.

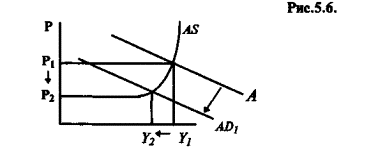

Рост сбережений может оказать на экономику антиинфляционное воздействие в условиях, близких к полной занятости ресурсов: спад потребления и следующее за ним сокращение

совокупных расходов, занятости и выпуска (с эффектом мультипликатора) ограничивают давление инфляции спроса -совокупный спрос снижается от AD доADj, что сопровождается спадом производства от У1 до У2 и снижением уровня цен от P1 до P2 (см. рис.5.6.).

Модель Кейнсианского креста не позволяет иллюстрировать процесс изменения уровня цен Р, так как предполагает фиксированные цены. Крест Кейнса конкретизирует модель AD-AS для целей краткосрочного макроэкономического анализа с "жесткими" ценами и не может быть использован для исследования долгосрочных последствий макроэкономической политики, связанных с ростом или снижением уровня инфляции.

Вопрос 16

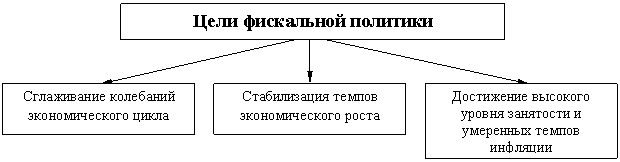

Фискальная политика (БНП)– система мер, которые предпринимаются государством по изменению государственных расходов (G), налогов (T), предоставлению льгот, субсидий, трансфертных платежей с целью регулирования деловой активности, занятости и предотвращения роста цен.

Виды фискальной политики:

1) фискальная политика стабилизации;

2) фискальная политика ограничения деловой активности.

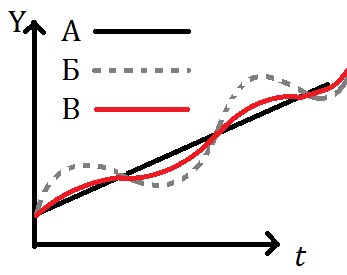

Посмотрим график, где по оси (х) отложено время, а по оси (у ) – объем валового производства (ВВП).

Здесь три линии:

А – линия тренда, которая отражает тенденцию развития экономики;

Б – отражает реальный процесс развития экономики, ее цикличность: пик, спад, депрессию, кризис, подъем, рост;

В – отражает, результат осуществления фискальной политики государством.

Как видно из графика: основная цель фискальной политики – сглажевание колебаний в экономике

Инструменты фискальной политики:

- налоги;

- государственные расходы.

Пример действия налогов:

1) Государство снижает ставку личного подоходного налого =>2) Рост доходов населения => 3) Рост потребительского спроса (т.е. рост потребительских расходов - C) => 4) Увеличение обьемов производства(Q) => 5) Увеличение объемов инвестиций (I).

Аналогичное влияние на состояние потребительского и инвестиционного спроса могут оказыватьгосударственные расходы:

- государственные закупки;

- трансферты.

Государство при осуществлении фискальной политики исполльзует как правило и налоги и государственные расходы.

В зависимости от воздействия на совокупный спрос (AD) в экономике фискальную политику можно подразделить на :

1) стимулирующую;

2) сдерживающую.

Расмотрим две модели. 1) Стимулирующая фискальная политика. Суть: налоги снижаются, а госрасходы увеличиваются. Как правило, приводит к дефициту бюджета.

2) Сдерживающая фискальная политика.

Суть: применяется при чрезмерноном экономическом росте с целью не допустить перегрев экономики. Государство увеличивает налоги и снижает госрасходы. Обычно приводит к профициту бюджета. Большинство стран применяют стимулирующую экономическую политику.

Изменения в налогах и правительственных расходах, следовательно и состояние бюджета, могут происходить либо автоматически (без специальных законодательных решений) на основе изменения экономической ситуации в стране, либо в результате целенаправленных мероприятий законодательной или исполнительной власти. В зависимости от режима функционирования инструментов фискальной политики ее подразделяют на недискреционную (политику встроенных стабилизаторов) и дискреционную политику.

Недискреционная политика основана на том, что налоговые поступления и значительная часть правительственных расходов связаны с активностью частного сектора и изменения экономической конъюнктуры автоматически вызывают изменения в относительных уровнях налогов и госбюджетных расходов. Подоходный налог, пособия по безработице изменяются автоматически в зависимости от расширения или сокращения производства и доходов.

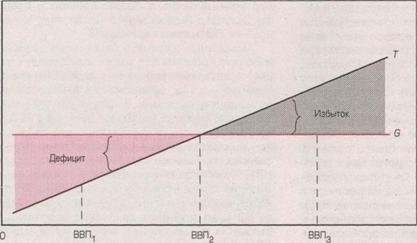

Рис.2. Встроенные

стабилизаторы, где: G – государственные

расходы, Т –налоговые поступления.[3]

![]() На

графике размеры государственных расходов

постоянны. На самом же деле они меняются.

Но эти изменения зависят от решений

парламента и правительства, а не от

роста ВНП (валового национального

продукта). Поэтому график не показывает

прямой связи государственных расходов

от увеличения ЧНП. Налоговые же поступления

во время подъема растут. Это происходит

потому, что увеличиваются продажи и

доходы. Изъятие же части доходов налогами

сдерживает темпы экономического

роста и инфляции. В результате действующих

сил, помимо усилий правительства,

предотвращается перегрев экономики

из-за диспропорций во время подъема.

В

этот период налоговые поступления

превышают государственные

расходы (T>G). Возникает избыток—

профицит государственного бюджета,

который позволяет расплатиться по

долговым государственным обязательствам,

взятым в депрессивный период

экономики.

График отображает и падение

налоговых поступлений в период, когда

ЧНП уменьшается, т. е. падает производство,

что ведет к образованию дефицита

государственного бюджета (G>T). Если

бы объем налоговых поступлений сохранился

на прежнем уровне во время экономического

кризиса, хозяйственная конъюнктура для

бизнеса означала бы более высокие

экономические риски, что спровоцировало

дальнейшее свертывание производства.

Значит, уменьшение налоговых поступлений

в этот период объективно оберегает

общество от нарастания кризиса и

ослабляет падение производства.

На

графике размеры государственных расходов

постоянны. На самом же деле они меняются.

Но эти изменения зависят от решений

парламента и правительства, а не от

роста ВНП (валового национального

продукта). Поэтому график не показывает

прямой связи государственных расходов

от увеличения ЧНП. Налоговые же поступления

во время подъема растут. Это происходит

потому, что увеличиваются продажи и

доходы. Изъятие же части доходов налогами

сдерживает темпы экономического

роста и инфляции. В результате действующих

сил, помимо усилий правительства,

предотвращается перегрев экономики

из-за диспропорций во время подъема.

В

этот период налоговые поступления

превышают государственные

расходы (T>G). Возникает избыток—

профицит государственного бюджета,

который позволяет расплатиться по

долговым государственным обязательствам,

взятым в депрессивный период

экономики.

График отображает и падение

налоговых поступлений в период, когда

ЧНП уменьшается, т. е. падает производство,

что ведет к образованию дефицита

государственного бюджета (G>T). Если

бы объем налоговых поступлений сохранился

на прежнем уровне во время экономического

кризиса, хозяйственная конъюнктура для

бизнеса означала бы более высокие

экономические риски, что спровоцировало

дальнейшее свертывание производства.

Значит, уменьшение налоговых поступлений

в этот период объективно оберегает

общество от нарастания кризиса и

ослабляет падение производства.

Если в экономике наблюдается спад, т.е. личные доходы и доходы фирм снижаются, то при прогрессивном налогообложении налоговые изъятия автоматически уменьшаются, что при прочих равных условиях смягчает последствия падения доходов и сокращения совокупного спроса, помогает стабилизировать, расширить объем производства. При этом переход к более низкой налоговой ставке (в связи с падением дохода) повышает значение налогового мультипликатора. Однако в результате снижения налоговых изъятий возникает или возрастает бюджетный дефицит. Таким образом, бюджетный дефицит становится спутником падения производства.

Во время бума и инфляции доходы повышаются, налоговые ставки возрастают, что способствует сокращению совокупного спроса и объема выпуска, препятствует «перегреву» конъюнктуры. Способность налоговой системы сокращать налоговые изъятия во время спада и повышать их в период инфляции являются мощным автоматически действующим фактором, стабилизирующим экономику.

Аналогичное воздействие на экономику оказывают пособия по безработице. Когда занятость высока, фонд занятости (отчисления в фонд занятости осуществляются постоянно, независимо от состояния экономики) не расходуется и оказывает сдерживающее влияние на совокупные расходы, в период низкой занятости средства фонда интенсивно расходуются (выплаты безработным увеличиваются), поддерживая потребление и смягчая падение производства. Таким образом, стабилизаторы работают в обоих направлениях – ив сторону повышения, и в сторону понижения.

Однако встроенные стабилизаторы не могут полностью разрешить макроэкономические проблемы. Они смягчают колебания цикла, но не могут устранить их причину, поэтому автоматическая фискальная политика дополняется дискреционной политикой.

Дискреционная политика – это сознательное изменение налогов и правительственных расходов законодательной властью для обеспечения макроэкономической стабильности, достижения макроэкономических целей. Основными инструментами дискреционный фискальной политики являются:

• изменение объема налоговых изъятий путем введения или отмены налогов или изменения налоговой ставки. Меняя налоговую ставку, правительство может удержать доходы от сокращения в период спада или наоборот, снизить располагаемый доход в период бума. Изменение налоговой ставки может быть использовано также в целях воздействия на инфляцию;

• осуществление за счет средств государственного бюджета программ занятости, ставящих своей целью обеспечение безработных работой;

• реализация социальных программ, которые включают в себя выплату пособий по старости, инвалидности, пособий малоимущим семьям, расходы на образование и т.п. Эти программы позволяют поддерживать совокупный спрос и стабилизировать экономическое развитие, когда сокращаются доходы и обостряется нужда.

В зависимости от состояния экономики и стоящих перед правительством целей фискальная политика может носить стимулирующий или сдерживающий характер. Стимулирующая фискальная политика проводится в период спада. Она предполагает снижение налогов и увеличение государственных расходов, что ведет к возникновению или увеличению бюджетного дефицита. Сдерживающая фискальная политика проводится в период инфляции и предполагает увеличение налогов и сокращение правительственных расходов. Следствием проведения сдерживающей фискальной политики становится появление бюджетного излишка. Бюджетный излишек, как правило, направляется на погашение государственного долга или изымается из обращения.

При проведении фискальной политики упор может делаться либо на изменение расходов, либо на изменение налогов. Выбор основного инструмента фискальной политики зависит от общего курса, проводимого правительством. Если это «либеральный» курс, предполагающий широкое участие государства в регулировании смешанной экономики, то предпочтение отдается правительственным расходам, если это «консервативный» курс, ориентированный на сужение роли государства и делающий упор на чисто рыночный механизм, то в целях стабилизации экономики более широко используются налоги.

В заключение, оценивая действенность, эффективность фискальной политики, необходимо отметить ограниченность ее возможностей, обусловленную следующими обстоятельствами:

• изменение (рост или сокращение) государственных расходов, необходимое для проведения стимулирующей или сдерживающей политики, может приходить в противоречие с другими целями расходования государственных средств, например, такими как необходимость укрепления обороноспособности страны, охрана окружающей среды, финансирование научных исследований и т.п.;

• положительные результаты фискальной политики дает в краткосрочном периоде, в долгосрочном плане фискальная политика может приводить к отрицательным результатам;

• фискальной политике характерен так называемый эффект запаздывания. Требуется определенное время, прежде чем фискальная политика окажет ожидаемое воздействие на экономику. Часть времени уходит на принятие решения о проведении тех или иных мер бюджетно- налогового характера (время прохождения соответствующего закона через властные структуры), затем пройдет еще время, прежде чем эти меры начнут давать результат. К этому моменту экономическая ситуация может измениться и меры по расширению экономики начнут давать эффект в период подъема, а сдерживающие меры придутся на период спада. В таком случае фискальная политика будет играть дестабилизирующую роль.

Эффективность фискальной политики значительно возрастает, если она сочетается с проведением соответствующей денежно-кредитной политики.