Общая характеристика фсад.

Согласно ст.7 № 307-ФЗ Федеральные стандарты аудиторской деятельности (ФСАД) определяют требования к порядку осуществления аудиторской деятельности, а также регулируют иные вопросы, предусмотренные Федеральным законом, разрабатываются в соответствии с международными стандартами аудита и являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также саморегулируемых организаций аудиторов и их работников.

Стандарты саморегулируемой организации аудиторов определяют требования к аудиторским процедурам, дополнительные к требованиям, установленным федеральными стандартами аудиторской деятельности, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг, не могут противоречить федеральным стандартам аудиторской деятельности, не должны создавать препятствия осуществлению аудиторскими организациями, индивидуальными аудиторами аудиторской деятельности и являются обязательными для аудиторских организаций, аудиторов, являющихся членами указанной саморегулируемой организации аудиторов.

Российские стандарты аудиторской деятельности разработаны на базе международных стандартов аудита (МСА), которые выпускает Международная федерация бухгалтеров.

Каждый стандарт соответствует принципиальной схеме:

Общие положения:

цель и основные разработки стандарта;

необходимость использования данного стандарта;

объект стандартизации;

сфера применения стандарта;

взаимосвязь с другими стандартами (в том числе с международными) преемственность с ранее действовавшими нормативными документами;

Стандарт (изложение сущности):

Формулировка проблемы, требующей описания, анализа решения в данном стандарте;

Методология решения указанной проблемы;

Приложение - Практические приложения (при необходимости).

Цель системы стандартов достигается формированием и применением пакета внутрифирменных стандартов, которые детализируют и регламентируют единые требования к выполнению аудиторских проверок и оформлению аудиторских заключений.

Значение системы стандартов состоит в том, что она:

обеспечивает высокое качество аудиторской проверки;

содействуют внедрению в аудиторскую практику новых научных достижений;

помогает пользователям понять процесс аудиторской проверки;

обеспечивает связь отдельных элементов аудиторского процесса;

создает общественный имидж профессии.

Международные стандарты преследуют следующие цели:

способствовать развитию профессии в тех странах, где уровень профессионализма ниже общемирового;

унифицировать, по мере возможности, подход к аудиту в международном масштабе.

способствовать повышению качества аудиторской деятельности.

Международные стандарты аудиторской деятельности состоят из пяти взаимосвязанных последовательных частей:

Основные постулаты.

Общие стандарты;

Рабочие стандарты.

Стандарты отчетности и аудиторского заключения.

Специфические стандарты.

Международные стандарты не превалируют над национальными стандартами

Существенность и аудиторский риск при оценке аудиторских доказательств.

Аудитор в ходе проведения проверок не должен устанавливать достоверность отчетности с абсолютной точностью, но обязан установить ее достоверность во всех существенных отношениях, то есть с такой степенью точности показателей бухгалтерской отчетности, при которой квалифицированный пользователь этой отчетности оказывается в состоянии делать на ее основе правильные выводы.

Существенной является информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала, если ее пропуск или искажение может повлиять на показатели финансовой отчетности, т.е. на экономические решения пользователей, принятые на основе финансовой (бухгалтерской) отчетности.

Существенность зависит от величины показателя финансовой (бухгалтерской) отчетности или ошибки, оцениваемых в случае их отсутствия или искажения.

Аудитор оценивает существенность на основе своего профессионального суждения.

Уровень существенности — это предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

Приемлемый уровень существенности устанавливается аудитором при разработке общего плана с целью выявления значительных с количественной точки зрения искажений. Во внимание также принимается характер (качество) искажений (например, нарушения законодательства, учетной политики и др.).

Примерами качественных искажений являются:

недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь финансовой (бухгалтерской) отчетности будет введен в заблуждение таким описанием;

отсутствие раскрытия информации о нарушении нормативных требований в случае, когда существует вероятность того, что последующее применение санкций сможет оказать значительное влияние на результаты деятельности аудируемого лица.

Аудитор должен рассмотреть возможность искажений в отношении сравнительно небольших величин, которые в совокупности могут оказать существенное влияние на финансовую (бухгалтерскую) отчетность.

Уровень существенности определяется в стоимостной (денежной) оценке. Аудитор рассматривает существенность на уровне:

финансовой (бухгалтерской) отчетности в целом;

в отношении остатков по отдельным счетам бухгалтерского учета;

групп однотипных операций;

случаев раскрытия информации.

В зависимости от рассматриваемого аспекта финансовой (бухгалтерской) отчетности возможны различные уровни существенности.

Аудитор должен принимать во внимание существенность при:

определении характера, сроков проведения и объема аудиторских процедур;

оценке последствий искажений.

Оценка существенности, относящаяся к отдельным счетам бухгалтерского учета и группам однотипных операций, помогает аудитору при планировании решить, какие показатели финансовой (бухгалтерской) отчетности проверять (использование выборочной проверки и аналитические процедуры). Это позволяет аудитору выбрать аудиторские процедуры, которые в совокупности должны уменьшить аудиторский риск до приемлемо низкого уровня.

Критерии для определения уровня существенности устанавливаются в процентах от величины базовых показателей бухгалтерской отчетности. Как правило, базовыми показателями бухгалтерской отчетности являются прибыль до налогообложения, выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей), капитал и резервы, сумма активов.

Существенность находится в обратной зависимости от аудиторского риска, то есть чем выше уровень существенности, тем ниже уровень аудиторского риска, и наоборот.

Оценка существенности и аудиторского риска на начальной стадии планирования может отличаться от такой оценки после подведения итогов аудиторских процедур. Это может быть вызвано изменением обстоятельств или изменением информированности аудитора по результатам аудита.

При оценке достоверности финансовой (бухгалтерской) отчетности аудитору следует определить, является ли совокупность неисправленных искажений, выявленных в ходе аудита, существенной.

Совокупность неисправленных искажений включает:

конкретные искажения, выявленные аудитором, включая результаты неисправленных искажений, выявленных во время предыдущего аудита;

наилучшую аудиторскую оценку прочих искажений, которые не могут быть конкретно определены (то есть прогнозируемые ошибки).

Если аудитор приходит к выводу о том, что искажения могут оказаться существенными, ему необходимо снизить аудиторский риск путем проведения дополнительных аудиторских процедур или потребовать от руководства аудируемого лица внесения поправок в финансовую (бухгалтерскую) отчетность.

Если руководство отказывается исправлять искаженные показатели отчетности, а результаты дополнительных процедур подтверждают подозрения аудитора о существенности суммы неисправленных отклонений, то аудитор должен рассмотреть вопрос о соответствующей модификации аудиторского заключения.

Если совокупность неисправленных искажений приближается к уровню существенности, аудитор должен определить, насколько велика вероятность того, что величина необнаруженных искажений вместе с общей суммой неисправленных отклонений превысит уровень существенности. Для этого проводятся дополнительные процедуры или выставляется требование руководству заказчика о внесении поправок в бухгалтерскую (финансовую) отчетность.

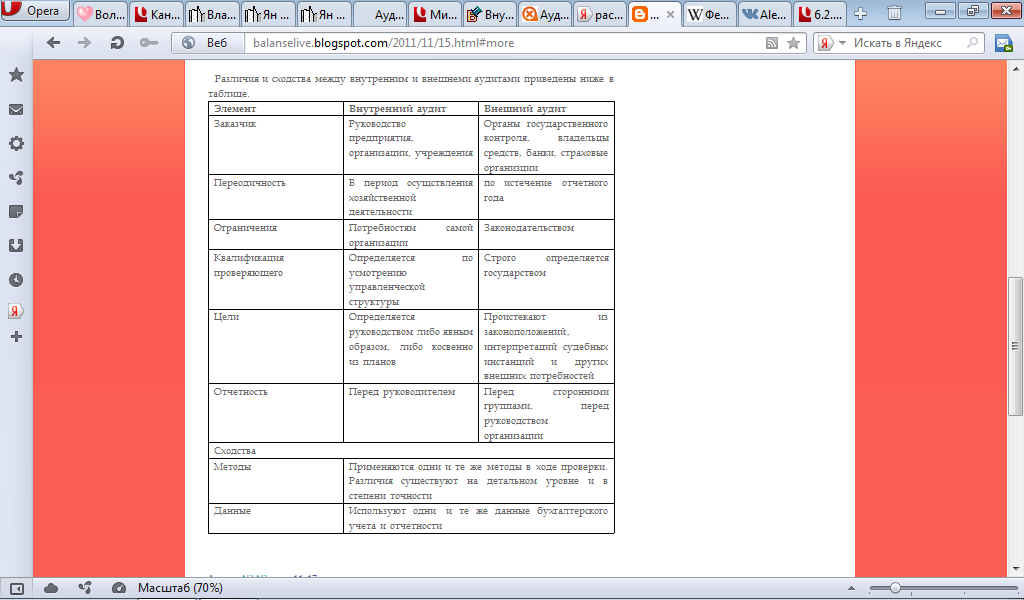

Внутренний аудит в системе управления предприятием.

По объекту проверки аудит классифицируется на внешний и внутренний.

Внешний аудит проводится на договорной основе независимыми аудиторскими фирмами или индивидуальными аудиторами с целью объективной оценки достоверности бухгалтерского учета и финансовой отчетности хозяйствующего субъекта. Внешний аудит регулируется соответствующим законодательством (Закон «Об аудиторской деятельности», правила (стандарты) аудиторской деятельности и т.п.).

Внутренний аудит представляет собой независимую деятельность в организации по проверке и оценке ее работы в интересах руководителей. Внутренний аудит является неотъемлемой частью управленческого контроля организации. Его цель – решение отдельных функциональных проблем управления, разработка и проверка информационных систем организации, а также консультирование и помощь сотрудникам организации в эффективном выполнении своих функций. Внутренний аудит проводят специалисты, работающие непосредственно в данной организации. Внутренний аудит регламентируется внутренними документами. В небольших организациях может и не быть штатных аудиторов. В этом случае проведение внутреннего аудита можно поручить ревизионной комиссии или аудиторской фирме на договорных началах.

Существуют различные мнения относительно места и роли внутреннего аудита в системе контроля (СВК). Считается, что внутрений аудит - это составляющий элемент системы внутреннего контроля, повышающий ее эффективность и качество. Иногда внутренний аудит рассматривают как форму внутр контроля. Наиболее часто внутренний аудит выделяют в следующих качествах:

Часть системы СВК;

Средство для выявления и оценки рисков;

Метод анализа и оценки информационных потоков, в том числе финансовой отчетности;

Способ организации СВК;

Форма СВК

Понятие «внутренний аудит» позиционируется Банком России как часть системы внутреннего контроля, представляющей собой «совокупность системы органов и направлений внутреннего контроля». Кроме собственно внутреннего аудита, в эту систему входит и управление рисками, и противодействие легализации преступных доходов, и соблюдение нормативных правовых актов, и многое другое, что выходит за рамки данного цикла статей.

Наличие службы внутреннего аудита (или службы внутреннего контроля) является обязательным условием функционирования кредитной организации (в отличие от рекомендаций Базельского комитета по банковскому надзору, который допускает проведение внутреннего аудита в небольших банках внешним провайдером услуг). Одним из оснований для отзыва лицензии у коммерческого банка является неадекватная работа подразделений, ответственных за внутренний аудит.

Функции службы внутреннего аудита включают один или несколько элементов:

мониторинг эффективности процедур внутреннего контроля - Постановка необходимых систем бухгалтерского учета и внутреннего контроля входит в обязанности руководства, а на службу внутреннего аудита обычно возлагаются обязанности по проверке этих систем, мониторингу эффективности их функционирования, а также предоставлению рекомендаций по их усовершенствованию.

исследование финансовой и управленческой информации включает обзорную проверку средств и способов, используемых для сбора, измерения, классификации этой информации и составления отчетности на ее основе, а также специфические запросы в отношении отдельных ее составляющих частей, включая детальное тестирование операций, остатков по счетам бухгалтерского учета и других процедур.

контроль экономичности, эффективности и результативности, включая не финансовые средства контроля аудируемого лица;

контроль за соблюдением законодательства РФ, нормативных актов и прочих внешних требований, а также политики, директив и прочих внутренних требований руководства.

Рассмотрение результатов работы внутреннего аудитора.

При использовании конкретной работы службы внутреннего аудита внешний аудитор оценивает и выполняет тестирование эффективности этой работы для подтверждения ее адекватности целям внешнего аудитора.

Оценка конкретной работы службы внутреннего аудита включает рассмотрение адекватности объема работы и соответствующих программ, а также того, остается ли в силе предварительная оценка эффективности функций службы внутреннего аудита, основываясь на следующих вопросах:

выполняется ли работа лицами, имеющими соответствующее образование и опыт работы в качестве внутренних аудиторов, надлежащим ли образом контролируется и документально оформляется работа ассистентов внутреннего аудитора;

получены ли достаточные надлежащие аудиторские доказательства, обеспечивающие разумные выводы;

являются ли сделанные выводы надлежащими в конкретных обстоятельствах и соответствуют ли подготовленные отчеты (заключения) результатам выполненной работы;

соответствующим ли образом раскрыта информация о любых исключениях или необычных фактах, выявленных при внутреннем аудите.

Характер, временные рамки и объем выполняемых аудиторских процедур в отношении конкретной работы службы внутреннего аудита зависят от суждения внешнего аудитора о риске существования неправильного или ложного заявления относительно соответствующей области аудита, от оценки внутреннего аудита и оценки конкретной работы службы внутреннего аудита. Такие аудиторские процедуры могут включать исследование уже проверенных при внутреннем аудите областей, исследование других подобных областей и наблюдение за выполнением процедур внутреннего аудита.

При эффективном внутреннем аудите можно модифицировать характер и временные рамки, а также уменьшить объем аудиторских процедур, выполняемых внешним аудитором, но нельзя полностью отменить их. Однако в некоторых случаях, рассмотрев деятельность службы внутреннего аудита, внешний аудитор может принять решение о том, что внутренний аудит не окажет никакого влияния на процедуры внешнего аудита.